Auf der Jagd nach dem perfekten ETF – Teil 2

Nachdem im ersten Teil der Serie klar geworden ist: Den perfekten ETF gibt es nicht, geht es nun darum: Was geht in der Praxis? Wie kann ich die Qualität eines ETF realistisch bewerten?

Im dritten Teil wird es dann um die Umsetzung gehen: Wie finde ich die für mich passenden ETFs?

Kurzer Rückblick: Was ist ein perfekter ETF?

Der ideale ETF liefert zu jeder Zeit genau die Performance des Indexes, auf dem er basiert.

Wie lässt sich die "Perfektheit" eines ETF messen?

Uns stehen drei Größen zur Verfügung, um die Abweichung des Fonds vom Index zu messen.

- Die Gesamtkostenquote, auch TER (Total Expense Ratio) genannt

- Tracking-Differenz

- Tracking Error

TER (Total Expense Ratio)

Fangen wir mit der TER an. Diese Zahl liegt je nach ETF zwischen 0,1 % und 0,8 % und wird überall unter "Eckdaten" genannt. Das Problem: Dieser Wert macht sich wichtiger, als er ist. Die Begriffe "Total" beziehungsweise "Gesamt" suggerieren, dass hier alle Kosten, die die Rendite vermindern, versammelt sind. Dem ist aber nicht so.

In der TER sind alle Kosten versammelt, die der ETF-Anbieter jährlich für die Indexnachbildung einstreicht. Die Liste der Kosten ist lang. Handelskosten, Marketingkosten, Depotbankgebühren bis hin zu Lizenzkosten für den Index und natürlich die Management- und Verwaltungsgebühren. Alle diese Kosten sind vorab bekannt. Deshalb ist es möglich, eine feste TER zu berechnen.

Es gibt aber auch Kosten, deren Höhe erst im Nachhinein bekannt ist. Dazu gehören Maklerprovisionen, Steuern und Kosten für Swap-Transaktionen (bei synthetischen ETFs). Diese variablen Kosten können naturgemäß von der TER nicht erfasst werden.

Fazit

Die TER zeigt an, wie groß der Fixkostenblock eines ETF ist. Die TER ist eine wichtige Kennzahl, vermittelt aber nicht das ganze Bild. Die TER sollte auf jeden Fall so gering wie möglich sein. Je geringer die Pauschalgebühren, umso enger kann der ETF seinem Index folgen.

Nehmen wir an, es gibt zwei ETFs auf den MSCI World. Der eine ETF hat eine TER von 0,6 % und der andere eine TER von 0,25 %. Wenn der MSCI World Index in einem Jahr um 10 % steigt, dann gewinnt

ETF1 9,4 % (10 % Indexsteigerung - 0,6 % TER)

ETF2 9,75 % (10 % Indexsteigerung - 0,25 % TER)

Tracking-Differenz

Die Tracking-Differenz ist die Kennzahl, nach der wir suchen. Alle Dinge, die die Rendite bewegen, werden von der Tracking-Differenz berücksichtigt. Als da wären:

- Die TER

- Alle variablen Kosten wie Gebühren und Steuern

- Alle variablen Gewinne wie Erträge aus der Wertpapierleihe oder einer Swap-Transaktion

Das Problem mit der Tracking-Differenz: Während man die TER vorab berechnen und angeben kann, wird die Tracking-Differenz immer am Jahresende für das abgelaufene Jahr berechnet.

Anbieter, wie db x-trackers geben deshalb für das laufende Jahr eine "erwartete Tracking-Differenz“ an. Die ETF-Anbieter kennen ihr Geschäft und können deshalb die zu erwartende Differenz zwischen ETF und Index recht gut abschätzen.

Tracking-Differenz = ETF Rendite – Benchmark Rendite

Eine negative Tracking-Differenz zeigt an, dass der ETF schlechter ist als sein Index. Eine positive Tracking-Differenz zeigt an, dass der ETF besser läuft als der Vergleichsindex.

So errechnet sich die Tracking-Differenz für swapbasierte ETF

Tracking Differenz = TER - Swap-Kosten + Swap-Gewinne

Beispiel 1: Swap-basierender ETF mit Swap-Kosten

| Kostenblöcke |

| jährliche Managementgebühr |

-0,35 % |

| jährliche Fixgebühr |

-0,10 % |

| jährliche TER |

= -0,45 % |

| Swap |

| variable Swapkosten |

-0,24 % |

| Summe |

| Tracking-Differenz |

= -0,69 % |

Beispiel 2: Swap-basierender ETF mit Swap-Gewinnen

| Kostenblöcke |

| jährliche Managementgebühr |

-0,35 % |

| jährliche Fixgebühr |

-0,10 % |

| jährliche TER |

= -0,45 % |

| Swap |

| variable Swap-Renditeverbesserung |

+0,24 % |

| Summe |

| Tracking Differenz |

= -0,21 % |

So errechnet sich die Tracking Differenz für replizierende ETF

Tracking Differenz = TER + Gewinne aus Wertpapierleihe

Beispiel 3: Replizierender ETF mit Gewinnen aus Wertpapierleihe

| Kostenblöcke |

| jährliche Managementgebühr |

-0,35 % |

| jährliche Fixgebühr |

-0,10 % |

| jährliche TER |

= -0,45 % |

| Wertpapierleihe |

| variable Renditeverbesserung durch Wertpapierleihe |

+0,20 % |

| Summe |

| Tracking Differenz |

= -0,25 % |

Praxistipp

Wichtig zu wissen: Die Swapper können mit einer sehr geringen TER protzen. Da, wo ein Replizierer zwischen 0,4 % und 0,5 % auf der Uhr stehen hat, kommt ein Swapper mit 0,2 % davon.

Da denkt man sich: Replizierer go home und greift zum Swapper. Das Problem: Der Swapper verbirgt im Kleingedruckten eine "erwartete Swap-Gebühr" von 0,25 % und landet damit bei 0,2 %+0,25 % = 0,45 % Tracking-Differenz.

Konstruktionsbedingt haben Replizierer mit wesentlich höheren Fixkosten zu kämpfen. Diese gehen in die TER ein und machen die Replizierer optisch teuer. Wenn die Fixkosten aber einmal bezahlt sind, kommt bei replizierenden ETFs nicht mehr viel. Im Gegenteil, sie haben ihrem hohen TER noch die Gewinne aus der Wertpapierleihe entgegenzusetzen.

Die Swapper kommen billig daher und verstecken ihren variablen Kostenblock. Da heißt es genau hinsehen!

Vergleichen Sie nie, nimmer, nicht einen Swapper mit einem Replizierer nur aufgrund der TER! Sie vergleichen sonst das Billy-Regal (schraubst Du noch oder wohnst Du schon) mit dem Full-Service-Aufbau vom traditionellen Möbelhaus.

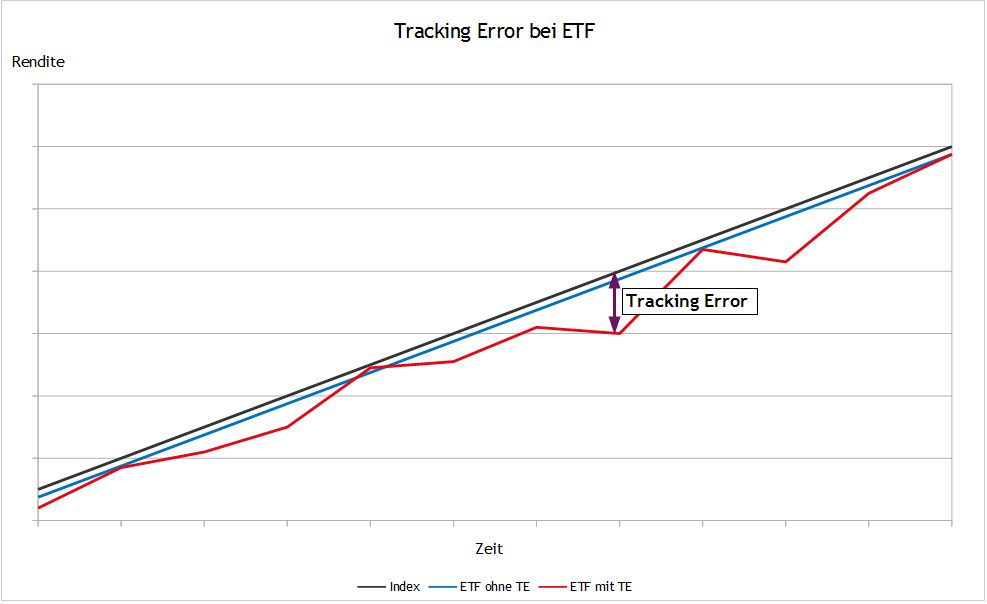

Tracking Error

Bleibt noch der Tracking Error. Der Tracking Error gibt an, ob der ETF Manndeckung betreibt oder wie ein junger Hund umhersaust.

Das unten stehende Schaubild zeigt die Zusammenhänge. Beide ETF haben eine Tracking-Differenz von 0,25 %.

Der blaue ETF folgt dem schwarzen Index stur abzüglich der Tracking-Differenz. Sein Tracking Error ist gleich Null. Der rote ETF hat einen hohen Tracking Error. Er springt wild umher. Zwar kommen beide am Jahresende auf die gleiche Performance, aber der blaue ETF erreicht sein Ziel anlegerfreundlicher. Wer unterm Jahr den roten ETF verkaufen will, muss womöglich eine größere Tracking-Differenz akzeptieren.

Fazit

So kauft man einen ETF:

- Die TER soll möglichst niedrig sein. Da laut einer Morningstar-Studie 50 % der Tracking-Differenz von der TER bestimmt werden, ist eine niedrige TER ein Indiz dafür, dass auch die

- Tracking-Differenz möglichst niedrig ist. Die Tracking-Differenz ist unser Hauptkriterium.

- Der ETF soll nur so stark schwanken wie sein Index. Ein möglichst geringer Tracking Error ist deshalb wünschenswert.

Lesen Sie hier die weiteren Teile der Serie "Auf der Jagd nach dem perfekten ETF"

Teil 1 | Teil 2 | Teil 3

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Portfolio, ETF

Das könnte Sie auch interessieren

- Risiko: Konvergent oder lieber divergent?

- Leserfrage: Ich hadere mit mir. Honorarberater oder doch selbst machen?

- Soll ich Tagesgeld-Hopping betreiben?

- ETF: Thesaurierend oder ausschüttend?

Kommentare

Thomas sagt am 21. September 2014

Guten morgen, mit großer Freude habe ich den Beitrag zur Jagd nach dem perfekten ETF gelesen. Ein toller Artikel - überhaupt finde ich alle Beiträge hier sehr informativ und vor allem auch sehr locker und verständlich formuliert - daher an der Stelle schon einmal ein großes Lob :)

Ich habe noch eine Frage zum Punkt der Replikation vs. Kosten bei einem ETF. Ich nehme mal als Beispiel einen ETF auf den S&P 500: http://www.etf.hsbc.com/etf/de/individual?fundid=HETF009 (ISIN: DE000A1C22M3). Hier fällt auf, dass der marktbreite ETF als Vollreplizierer geführt wird und trotzdem nur eine TER von 0,09% aufweist.

Also enorm günstig! Wie kann das sein?

Selbst vergleichbare ETFs als Swapper auf diesen Index sind teurer. Können Sie sich erklären, woher das kommt?

Ich freue mich sehr auf eine Rückmeldung und wünsche Ihnen noch einen angenehmen Sonntag!

VG, Thomas

Finanzwesir sagt am 22. September 2014

Hallo Thomas,

danke für das Lob. Ich habe mir den aktuellen Halbjahresbericht (http://www.etf.hsbc.com/etf/attachments/de/hsbc_etf_halbjahresbericht.pdf) und das Factsheet (http://www.etf.hsbc.com/etf/attachments/de/factsheet_sp500.pdf) angesehen. Der erwartete Tracking-Error betrug 0,1%, tatsächlich konnte er auf 0,03% gedrückt werden.

Im Halbjahresbereicht wird sogar eine Outperformance von 0,16% angegeben. Laut Fonds-Management erklärt sich "die Outperformance vollständig aus den Erträgen aus der US-Quellensteuer im Vergleich zum Index (Index wendet 30% an, Fonds zahlt 15%)."

Mit anderen Worten: Die HSBC wirtschaftet sehr gut und kann sich zum Teil aus steuerlichen Gründen verbessern.

Warum ist der Fonds nun so günstig?

Grundsätzlich ist zu sagen: Jede Fondsgesellschaft kann als Management-Gebühr verlangen, was sie für angemessen hält. Ich habe keine Ahnung, warum die HSBC so günstig ist und kann nur vermuten: Die HSBC ist zwar eine international agierende Großbank, spielt aber auf dem deutschen ETF-Markt praktisch keine Rolle. Blackrock mit seiner ETF-Marke iShares hat 45% des Marktes. Der nächste Konkurrent, db x-trackers hat einen Marktanteil von 12%. Danach kommen dann Anbieter wie Comstage (Commerzbank) oder die Deka und Lyxor (die Franzosen).

Meine Vermutung: Die HSBC will Marktanteile gewinnen. Das geht bei einem Standard-Produkt wie einem ETF auf den S&P nur über den Preis.

Aber wie gesagt: Das ist meine Vermutung. Vor dem Kauf auf jeden Fall noch einmal selbst recherchieren.

Gruß

Finanzwesir

Patrick sagt am 24. September 2014

Interessanter und vor allem leicht verständlicher Artikel!

Besonders für Leute die sich (wie ich) gerade das erste Mal mit dem Thema ETFs beschäftigen wunderbar geschrieben.

Vielen Dank dafür.

Viele Grüße

Finanzwesir sagt am 25. September 2014

Hallo Patrick,

danke für das Lob. Das ist ja das Ziel dieses Blogs: Das andere Leute nicht das Lehrgeld bezahlen müssen, das ich bezahlen musste.

Gruß

Finanzwesir

Cons sagt am 27. Oktober 2014

Vielen Dank für diesen spannenden Artikel. Eine wahre Freude, auf Ihrer Seite zu stöbern! Eine Frage zur Größe "Tracking Differenz": Auf justetf.com habe ich diese Kennzahl beim Fondvergleich nicht gefunden. Comstage z.B. gibt die Tracking Differenz an, allerdings nicht im direkten Vergleich mit anderen ETFs. Haben Sie einen Tipp, wo man verschiedene ETFs auf Basis der Tracking Differenz miteinander vergleichen kann?

Gruß

Cons

Finanzwesir sagt am 27. Oktober 2014

Hallo Cons,

ich kenne keine Quelle, bei der man die Tracking Differenz vergleichen kann. Im Gegensatz zur TER, die als feste Größe vorab angegeben werden kann, kann die Tracking Differenz als variable Größe immer erst im nach hinein angegeben werden.

Ich vermute operative und vor allem regulatorische Gründe. Die Fondsgesellschaften sind verpflichtet, die TER anzugeben. Die Tracking Differenz dagegen ist nicht Pflicht, sondern nach wie vor ein Marketing-Argument und ein Service für den Anleger. Das bedeutet: Nur Firmen mit einer niedrigen Tracking Differenz kommunizieren diese offensiv, der Rest schweigt oder verbuddelt die TD im Kleingedruckten.

Dazu kommen die operative Gründe.

Anbieter wie JustETF beziehen Ihre Daten von Dienstleistern, diese wiederum holen sich die Daten von der Fondsfirma. Jede Kennzahl, die man hier nicht mitschleppen muss, ist willkommen.

Wie will man die Daten auch angeben:

- Als "Erwartete TD" für das laufende Jahr

- Als "Ausgewiesene TD" für die abgelaufenen Jahre

Das wird schnell verwirrend.

Da muss man als Anleger pragmatisch sein: Erst einmal die TER als Basiskriterium nehmen und dann die TDs der ETFs von der Favoritenliste händisch auf der Anbieter-Site ausgraben. Vor dem Kauf muss man ja sowieso auf die Web-Site des Anbieters, um sämtliche Daten noch einmal zu checken. Auch wenn Anbieter wie JustETF, Finanzen.net oder Onvista sich um Datenqualität bemühen - letztendlich übernimmt keiner von denen eine Garantie für die Richtigkeit der Daten.

Gruß

Finanzwesir

Finanzwesir sagt am 27. Februar 2015

Hallo Neuling,

gar nicht. Dazu musst Du die Seite des jeweiligen Anbieters aufrufen. Manchmal wird dort der geschätzte Tracking Error angegeben. Manchmal musst Du aber auch eine Mail an den Support der Fonds-Gesellschaft schreiben und fragen.

Gruß

Finanzwesir

Neuling sagt am 27. Februar 2015

Danke für die Anleitung. Aber das zeigt doch, daß die ETF auch intransparent sind. Bei Aviro habe ich auch nicht die variablen Kosten finden können.

Richard sagt am 16. Juli 2015

Super Seite mal vorweg :)

Ich habe eine Frage zur Grafik "Tracking Error bei ETF".

Der "ETF ohne TE" ist parallel zum Index, obwohl doch von einer negativen Tracking-Differenz ausgegangen wird, ergo die Steigung geringer ausfallen müsste.

Natürlich nur minimal, aber dennoch sichtbar.

Oder irre ich mich?

MFG

Richard

Pascal sagt am 27. August 2015

Hallo lieber Finanzwesir,

vielen Dank für deinen tollen Blog. Er hat mir schon sehr weitergeholfen!

Ich habe aber mal eine Frage zu meinem ausgesuchten Depotportfolio. Ich wollte einen ETF-Sparplan in der "Standardkombi" 70/30 (World / EM) aufbauen.

Bei der comdirect gibt es den ComStage MSCI World kostenfrei. Der ComStage MSCI EM würde aber 1,5% Aufschlag kosten. Nun bin ich am überlegen anstelle des Comstage MSCI EM den db x-tracker MSCI EM zu nehmen, der ist kostenlos, hat aber den höheren TER.

Was wäre sinnvoller und auf lange Sicht günstiger? Oder soeben das eingerichtete (und zu spät gesehene) comdirect Depot kündigen und zur DAB-Bank gehen? Dort gibts die Comstage ETF kostenfrei.

Meine erste Idee:

COMSTAGE MSCI WORLD TRN UCITS ETF (TER: 0,2%, LU0392494562) - Kostenfrei

COMSTAGE MSCI EMERGING MARKETS TRN UCITS ETF (TER: 0,25%, LU0635178014) - 1,5% Aufschlag

Zweite Idee:

COMSTAGE MSCI WORLD TRN UCITS ETF (TER: 0,2%, LU0392494562) - Kostenfrei

DB X-TRACKERS MSCI EMERGING MARKETS INDEX UCITS ETF 1C (TER: 0,65%, LU0292107645) - Kostenfrei

In beiden Fällen wäre das Depot bei der comdirect (schon eingerichtet...). Bei der DAB-Bank wären die ComStage ETF kostenfrei.

Vielen Dank und viele Grüße, Pascal

Dummerchen sagt am 27. August 2015

Hallo Pascal,

zu Deinem Problem gibt es zwei Dinge zu sagen:

1.) Gehe nicht davon aus, dass Sparpläne dauerhaft kostenlos bleiben. Der Vorteil kann irgendwann von den Marketing-Jungs auch wieder abgeschafft werden.

2.) Das macht auch nichts, denn die laufenden Kosten sind wichtiger. Hast Du Dir mal eine Excelübersicht gebastelt? Dauert zwei Minuten und danach weiß man mehr:

Fall 1:

1000 Euro mit 1,5% Abschlag -> 985 Euro werden angelegt.

Fall 2.

1000 Euro werden ohne Abschlag angelegt

Nun schaut man sich den Depotstand über mehrere Jahre für verschiedene Renditen an, die sich um die Differenz der TER unterscheiden, also z.B. 4,75% beim Fall 1 und 4,35% beim Fall 2. Bereits im 4.Jahr hat dann das Depot von Fall 1 einen höheren Wert (1185,91 Euro vs. 1185,68 Euro) in den Folgejahren baut der Fall 2 seinen Vorsprung immer weiter aus. Logisch, denn die laufenden Kosten bleiben ja geringer.

@Finanzwesir: Ich habe mitunter das Gefühl, dass ein kleiner Excel-Kurs für Finanzen (ausschließlich mit den absoluten Grundlagen ohne irgendwelche Funktionen) tatsächlich mal eine gute Idee wäre - habe das neulich auch schon in einem anderen Kommentar gelesen. Viele Fragen würden sich dann wie von selbst klären.

LG Dummerchen

PS: Ich weiß, dass nicht nur die TER den Renditeunterschied zwischen zwei ETFs bestimmt, aber als grobe Orientierung sollte das dem Fragesteller trotzdem helfen. Das Prinzip bleibt das gleiche: Dauerhafte Kosten sind fast immer entscheidend.

Joerg sagt am 27. August 2015

vor kurzem (13.08.15) wurde unter folgendem Link eine schoene Uebersicht der Wertentwicklung verschiedener EM-ETFs gezeigt:

https://www.justetf.com/de/news/etf/die-tatsaechlichen-kosten-eines-etfs-gesamtkostenquote-ter-vs-total-cost-of-ownership-tco.html

Fazit: die TER ist nicht alleiniger Grund fuer die mittelfristige Wertentwicklung "baugleicher" ETFs

Ich nutze auch die kostenfreien Sparplaene bei Comdirect und kaufe dann ETFs, fuer die es bei meinem Broker keine kostenfreien Sparplaene gibt, en bloc ein (zB bei 10-15% Korrektur vom letzten Top).

Mir ist noch wichtig beim en bloc Kauf: Neben den ETFs aus den einschlaegigen TER- oder Performance-Rennlisten ist auch der Spread (also wo bekomme ich guenstige, enge Ankaufkurse gestellt):

- "dtsche ETFs" meistens ok an dtsch Boersenplaetzen,

- auslaendische (AMUNDI, UBS, LYXOR, etc) oft hoher Spread...

kann schnell mal 0,3-1% einmalig ausmachen, oder das Kauflimit wird beim dtsch Anbieter erreicht aber nicht fuer den ETF des ausl. Anbieters, weil eben die Liquiditaet am dtsch Boersenplatz fehlt ... (alles schon erlebt)

Umgekehrt kaufe ich VANGUARD Fonds (die Koenigsklasse unter den physisch replizierenden Ausschuettern) eben deshalb in Amsterdam an der EuroNext und nicht in Muenchen oder Berlin

Taxman sagt am 27. August 2015

@Joerg

Und die steuerliche Behandlung der irischen Vanguardfonds als Teilthesaurierer ist für Dich kein Problem?

Finanzwesir sagt am 28. August 2015

Hallo Pascal,

Dummerchen hat schon alles gesagt ;-)

@Dummerchen: Danke! Was einen Excel-Kurs angeht, das hat Du wohl recht. Ich nehme das auf meine Wunschliste.

Gruß

Finanzwesir

Joerg sagt am 28. August 2015

"Kaninchen vor der Steuer-Schlange" oder "auslaendische, ausschuettende Replizierer, und die Angst vor (Teil)Thesaurierung?" @Taxman

Steuerliche Fragen wurden hier im Blog mehrfach erschoepfend besprochen, hier geht's zur Weiterbildung (zT auch in den Komentaren):

http://www.finanzwesir.com/blog/etf-swap-replizierer-steuer

http://www.finanzwesir.com/blog/etf-thesaurierend-ausschuettend

http://www.finanzwesir.com/blog/just-etf

fuer die Lesefaulen finde ich auch diese kurze Uebersicht hilfreich:

https://www.justetf.com/de/news/etf/steuereinfach-in-etfs-investieren.html

Viel Spass beim Lesen ...

Achso: ich habe zZ 3 Vanguard-Fonds (All-World, EmergingMarkets, AsiaPacific ex Japan) allerdings bisher ohne Teilthesaurierung nur Ausschuettungen (halte sie aber auch noch kein volles Jahr)

Thesaurierungen kommen aber bei manchen meiner iShare-Fonds vor. Aber es tut nicht weh, es ist nur laestig: Bescheinigungen sammeln und irgendwann beim Verkauf (wenn ueberhaupt) beim Finanzamt einreichen ...

FinanzAmateur sagt am 21. Januar 2016

Hallo Finanzwesir,

zunächst einmal ein großes Lob für deinen Blog. Ich habe mich bisher so gut wie gar nicht für Finanzthemen interessiert, doch so langsam wird es Zeit. Zum Einstieg habe ich erstmal nahezu alle deiner Artikel durchgelesen. Jetzt fühle ich mich schon sehr gut informiert - aber irgendwie bleibt die "Angst" etwas falsch zu machen.

Auf Basis der vielfältigen Infos auf deinem Blog und auch von ähnlichen Seiten habe ich mich für eine einfache 70% / 30% Aufteilung zwischen MSCI World und Emerging Markets entschieden (eine weitere Differenzierung werde ich zu gegebener Zeit - d.h. ab einem Anlagebetrag von etwa 50TEUR - prüfen). Mein monatlicher Invest soll bei 600 EURO liegen.

Folgende ETF Konditionen habe ich bei der DAB Bank:

"Alle sparplanfähigen Comstage ETFs der Commerzbank AG und die db x-trackers ETFs der Deutschen Bank gibt es bei der DAB Bank zum Nulltarif. Alle anderen ETF-Sparpläne sind ebenfalls durchgängig günstig. Sie betragen 2,50 Euro + 0,25 % des Sparbetrags pro Transaktion."

Jetzt bin ich am überlegen, welche der folgenden ETFs ich jeweils nehmen soll (möchte thesaurierende Fonds):

https://www.justetf.com/de/how-to/msci-world-etfs.html

https://www.justetf.com/de/find-etf.html?index=MSCI%2BEmerging%2BMarkets

Für MSCI World schwanke ich zwischen

(a) iShares Core MSCI World UCITS ETF (IE00B4L5Y983) - 0,20% TER: https://www.justetf.com/de/etf-profile.html?isin=IE00B4L5Y983

und

(b) CFS - db x-trackers MSCI World Index UCITS ETF (DR) 1C (IE00BJ0KDQ92) - 0,19% TER : https://www.justetf.com/de/etf-profile.html?isin=IE00BJ0KDQ92

=> Beide ETFs haben ein optimiertes, physisches Sampling und eine ähnliche Rendite über 1 Jahr. Da ich bei dem db x-trackers Fond keine Gebühren zahle (https://www.justetf.com/de/etf-sparplan-vergleich/msci-world-etf.html?isin=IE00BJ0KDQ92), tendiere ich gerade zu Variante (b). Spricht etwas gegen die Variante (b), oder gibt es für meine Wünsche / Ziele (langfristiges Sparen "für das Alter", kein Bedarf auf schnelle Liqidität, begrenzte Risiko-Affinität) noch "bessere Fonds" gibt?

Für Emerging Markets schwanke ich zwischen

(a) ComStage MSCI Emerging Markets TRN UCITS ETF (LU0635178014) - 0,25% TER | 0,25% Verwaltungskosten (Problem: Fond-Volumen zu klein? | synthetische Replikation via unfunded Swap): https://www.justetf.com/de/etf-profile.html?index=MSCI%2BEmerging%2BMarkets&isin=LU0635178014&from=search

(b) db x-trackers MSCI EM Index UCITS ETF 1C (LU0292107645) - 0,65% TER | 0,65% Verwaltungskosten: https://www.justetf.com/de/etf-profile.html?index=MSCI%2BEmerging%2BMarkets&isin=LU0292107645&from=search ("Problem": synthetische Replikation via unfunded Swap)

(c) iShares MSCI Emerging Markets UCITS ETF (Dist) (IE00B0M63177) - 0,75% TER | 0,75% Verwaltungskosten: https://www.justetf.com/de/etf-profile.html?index=MSCI%2BEmerging%2BMarkets&isin=IE00B0M63177&from=search (gut: optimiertes Sampling, Problem: nicht thesaurierend)

Hier schwanke ich zwischen Fond (b) und (c). Fond (b) bedeutet widerrum keine Gebühren und hat zudem leicht geringere Kosten. Aufgrund der neuen Regelungen soll ja zudem ein unfunded Swap gar nicht mehr so risikoreich sein. Spricht auch hier etwas gegen Variante (b)?

Ich weis, dass der Blog hier keine "Produktberatung" darstellt. Ich würde mich schon freuen zu erfahren, ob meine Wahl einigermaßen sinn macht oder ich auf dem Holzweg bin (bzw. eine Gefahr oder versteckte Kosten nicht sehe).

Viele Grüße

FinanzAmateur

Dummerchen sagt am 22. Januar 2016

Hallo FinanzAmateur,

"Ich würde mich schon freuen zu erfahren, ob meine Wahl einigermaßen sinn macht oder ich auf dem Holzweg bin"

Du bist nicht auf dem Holzweg. In meinen Augen machst Du mit der 70/30-Aufteilung auf die beiden Indizes nichts falsch. Andernorts wird das als Standardempfehlung angesehen. Ob's jetzt 5-10% mehr oder weniger sein sollen, möge jeder für sich selbst entscheiden. Die Auswirkungen werden sicher nicht dramatisch in die eine oder andere Richtung sein.

Bezüglich der konkreten ETF-Auswahl äußere ich mich nicht. Du bist mit der Auswahl für die Indizes und der Gewichtung bereits 95% des Weges gegangen. (Ich hoffe, Du hast auch noch einen schwankungsarmen Teil in Deinem Gesamtvermögen eingeplant.)

Den Rest kriegst Du auch noch hin. Dass die ETFs ziemlich ähnliche Renditen haben, sollte Dich nicht überraschen. Auch die Gebührenunterschiede sind ggü. "früher" geradezu vernachlässsigbar. 0,x% hin oder her.

Ich würde folgendes allerdings beachten:

- Sparpläne kommen und gehen. Ja, da lässt sich mitunter der eine oder andere Euro sparen. Wenn Du statt monatlich quartalsweise investierst wird es nochmal günstiger. Auch ohne Sparplan bist Du dann bei einem Quartalsinvestment von 1800€ im Quartal in einem Bereich von rund 1% Kosten (ca. 10€ pro Order ist afaik eher typisch). Ich würde mich also nicht so sehr an den Sparplänen orientieren.

- Ob Swaps jetzt böse sind oder doch die Wertpapierleihe kann von uns Finanzlaien eh niemand wirklich seriös beantworten. Selbst die Aussage von Kommer in seiner jüngsten Ausgabe seines Klassikers überzeugt mich nicht wirklich von einer Verurteilung einer der beiden Seiten.

- Sagt Dir die Steuerthematik bei ETFs etwas? Fondsdomizil, Replizierungsart (synthetischer Swap/physikalisch) und Ertragsverwendung (ausschüttend/thesaurierend) spielen da mit hinein. Auch der Finanzwesir hat sich dazu schon geäußert (http://www.finanzwesir.com/blog/etf-swap-replizierer-steuer). Ich würde hier schauen, nicht bewusst in eine der klassischen Fallen (wie "ausländische Thesaurierer ohne Swap") zu tappen.

Informiere Dich noch dazu und dann wähle einfach aus. Bedenke bei der ganzen Klein-Klein-Optimierung, dass das Gros der Rendite in der Wahl der Anlageklassen und Indizes liegt.

Der konkrete ETF macht dann eher noch 0,5% aus - und ob Du jetzt 0,5% mehr oder weniger durch den jeweiligen ETF haben wirst, kannst Du mitunter heute überhaupt nicht absehen.

Überwinde die Angst, etwas falsch zu machen. Selbst wenn - die Auswirkungen werden gering sein.

Lieben Gruß

Dummerchen

Finanzwesir sagt am 22. Januar 2016

Hallo FinanzAmateur,

dem was Dummerchen geschrieben hat, kann ich nichts mehr hinzufügen.

@Dummerchen: Danke fürs Beantworten.

Gruß

Albert

FinanzAmateur sagt am 24. Januar 2016

Dank euch beiden vielmals! Das Thema Steuern werde ich heute durchlesen und dann investierne!

Franz sagt am 02. Februar 2016

Hallo Cons, ich kenne keine Quelle, bei der man die Tracking Differenz vergleichen kann.

http://www.trackinsight.com/ kann das ;-) Account gibts kostenlos ("Asset Holders")

bjoern sagt am 06. Februar 2016

Hi Finanzwesir,

normalerweise kommentiere ich ja selten, aber nun mal eine Ausnahme.

Ein Kommilitone hat mir "JustETF" empfohlen und als ich danach gegoogelt habe, bin ich hier auf Dein ETF-Artikel (3. Teil, Praxis) gestoßen und bin nun schon gefühlt eine Stunde auf der Seite unterwegs und lese viel. Wirklich spannend und gut geschrieben.

Danke dafür! Mach weiter so!

P.S.: Was mich persönlich noch interessieren würde: Was hälst Du von Wikifolio & Co?

Nicht nur rein inhaltlich (ähnelt ja im Prinzip einem Fonds), sondern v.a. auch vom Gesamtrisiko? Ich lese überall, dass Wikifolio und Social Trading relativ stark gehyped wird - und trotzdem wundere ich mich darüber, denn: Wikifolios werden ja als "Zertifikate" gehandelt.

Und im Crashkurs von Dirk Müller schreibt dieser, dass man lieber die Finger von Zertifikaten lassen sollte, da man im Worst-Case NICHTS in der Hand hat (Emittentenrisiko), weil es eben keine Absicherung über das Sondervermögen einer Fondsgesellschaft zu geben scheint.

Klar, Dirk Müller ist nun nicht zwingend der Weisheit letzter Schluss - aber trotzdem hat er ein gewissenes Renommé und als Neuling in der Finanzwelt muss man ja gewissen Leuten mit Erfahrung vertrauen, man kann ja schlecht alles selbst ergründen.

Danke vorab!

Totti sagt am 08. März 2017

Hallo Finanzwisir,

müsste man nicht die Performance eine MSCI World Swap ETF mit der Performnce des MSCI World mit Bruttodividende vergleichen um die Kosten zu ermitteln und nicht mit "seinem" Index, der ja schon rund 25% Steuern von den Dividenden abgezogen hat.

Steuern zahlt man ja beim Verkauf des ETf nochmal komplett.

Gruß Totti

Finanzwesir sagt am 08. März 2017

Hallo Totti,

egal wie, ob voll oder teilreplizierend oder swappend, thesaurierend oder ausschüttend: Die ETFs folgen alle einem Index. Sie versuchen die Performance dieses Index zu liefern. Ich kenne nur ETFs, die der Netto-Dividenden-Variante eines Index folgen.

Das bedeutet: Dividenden und Ausschüttungen gehen an die Anleger, aber Doppelbesteuerungsabkommen werden nicht genutzt. So sind diese Indizes definiert. Der Index gibt die Performance vor, die ETFs folgen.

Was die Kosten angeht: Da schau Dir am besten die Tracking Difference (TD) an. Die TD zeigtr, wie gut der ETF dem Index folgt. Da ist dann alles an Kosten drin.

Gruß

Finanzwesir

Totti sagt am 08. März 2017

Hallo Finanzwesir,

danke für die schnelle Antwort. Bin aber noch am Überlegen. Beispiel: Comstage WKN ETF 110

Performance des ETF in den letzten 5 Jahren +97,9% (Quelle comdirect.de) ergibt 14,63 % p.a.

Performance des gross MSCI World in den letzten 5 Jahren 104,6% ergibt 15,39 % p.a.

Also eine Differenz von 0,77 % p.a. obwohl die TER nur 0,2 % beträgt. Der Unterschied ist ziemlich nah an einem Viertel der Dividendenrendite und bestätigt deshalb tendenziell meine Vermutung.

Für mich sind eigentlich diese 0,77 % die echten Kosten obwohl das juristisch nicht korrekt wäre und man Comstage keinen Vorwurf machen kann wenn sie als Kosten 0,2 % angeben. Sieht für mich aus wie eine legale Täuschung/Marketing.

Wo gehen denn Deiner Meinung nach die Dividenden an die Anleger. Es muss doch gar keine geben sondern es muss nur die Performance der net MSCI World möglichst nahe nachgebildet werden. Wie auch immer.

Ich bekomme die Performance des net MSCI World abzüglich der TER und muss bei einem Verkauf der Anteile den gesamten Gewinn verteuern.

Wenn das so ist dann bräuchte man doch Listen in denen die "kompletten Kosten" angegeben sind um günstige ETF zu finden. TER und Trackingerror alleine helfen dann noch nicht.

Viele Grüße

Totti

Totti sagt am 11. März 2017

Hallo Finanzwesir,

ich habe jetzt noch mal ein Beispiel entworfen um das Problem besser zu veranschaulichen. Ein Beispiel ist oft besser als viele Worte.

Ich kreiere einen Totti-CocaCola-Index indem sich ausschließlich CocaCola-Aktien befinden. Von diesem gibt es, wie beim MSCI World, drei Varianten. Einen Kursindex, einen Net-Index und einen Gross-Index.

Annahme: Die CocaCola-Aktie ist im zurückliegendem Jahr um 5% im Kurs gestiegen und die Dividendenrendite war 3%.

Wie hat sich der Index entwickelt wenn der Indexstand vor einem Jahr mit 100 gestartet wurde?

- Totti-CocaCola-Index Kursvariante: 105

- Totti-CocaCola-Index Net-Variant: 107,10 (105+(3-30% US-Quellensteuer))

- Totti-CocaCola-Index Gross-Variante: 108

Nun kreiere ich noch einen Totti-CocaCola-Net-ETF swapbasierend mit einer TER von 0,2% und 0% Trekkingdifferenz und 0% Trekkingerror.

Wie hoch ist die Nachsteuerrendite nach einem Jahr?

Der Gewinn von 6,90 (7,10-0,2 TER) wird mit 25% deutscher Steuer plus 5,5% Soli besteuert. Also 6,90 - 6,90*26,375% = 5,0801.

Wie hoch ist im Vergleich die Nachsteuerrendite bei einem Direktinvestment in CocaCola-Aktien.

Kursgewinn der Aktie bei einem angenommenen Kurs von 100 vor einem Jahr 5. Kurs steigt von 100 auf 105.

Dividendenausschüttung von 3 brutto wird bei der Auszahlung mit 15% US-Quellensteuer und 10% deutscher Steuer und 5,5 % Soli nur auf die deutsche Steuer versteuert.

Also 3 - 0,45 US-Steuer - 0,30 deutsche Steuer - 0,0165 Soli = 2,2335

Bei einem Verkauf der Aktien wird der Kursgewinn mit der vollen deutschen Steuer und dem vollen Soli versteuert.

Also 5 - 5 * 26,375 = 3,6813

Es bleiben also 100+3,6813+2,2335=105,9148 oder 5,9148 Nachsteuergewinn.

Der Unterschied in der Nachsteuerrendite ist also 5,9148-5,0801=0,8347.

Sind nun die Kosten 0,2% weil die TER 0,2% beträgt oder 0,8347%? Ich denke letzteres ist der Fall.

Viele Grüße Totti

Peter Hansen sagt am 03. April 2018

In dem Artikel steckt ein Widerspruch:

- "Eine negative Tracking-Differenz zeigt an, dass der ETF schlechter ist als sein Index."

- Die "Tracking-Differenz [soll] möglichst niedrig ist. Die Tracking-Differenz ist unser Hauptkriterium."

Unter der verwendeten Definition von Tracking-Differenz sollte die Tracking-Differenz möglichst HOCH sein, denn das bedeutet Zusatzerträge.

Weiterhin ist "Tracking Differenz = TER + Gewinne aus Wertpapierleihe" unvollständig, es kann auch "Gewinn" aus der Steueroptimierung geben.

Volle Zustimmung zu "Die Tracking-Differenz ist unser Hauptkriterium.". Und endlich gibt es auch ein interaktives Tool für die ETF-Auswahl auf Basis dieser Metrik: https://trackingdifferences.azurewebsites.net/

Dort wird Tracking-Differenz (TD) auch als Indexperformance-Fondsperformance definiert. Dadurch ist eine niedrigere TD tatsächlich besser und lässt sich besser mit der TER vergleichen.

Lisa sagt am 15. Juli 2018

SPDR MSCI ACWI IMI - TER vs. TD

Ich möchte marktneutral investieren. Am einfachsten erscheint mir das mit dem SPDR MSCI ACWI IMI.

Allerdings misstraue ich diesem ETF, weil seine Bestwerte bei der Tracking Difference nicht mal ansatzweise mit seiner relativ hohen TER (0,40) in Einklang zu bringen sind. Laut KIID tätigt der Fonds keine Wertpapierleihgeschäfte.

Ist es möglich, mit alternativen Einnahmequellen die TER von 0,40 auszugleichen? Wenn ich das richtig interpretiere, hat der ETF seit seiner Auflage im Mai 2011 erstmalig im Jahr 2017 für den Anleger "Verwaltungskosten" verursacht. Die Diskrepanz zwischen TER und TD ist evtl. auch die Ursache für die immer noch sehr geringe Fondsgröße.

Diese Ungereimtheiten verleiten eher zum Nachbau des MSCI ACWI IMI mit drei ETFs anstatt die eierlegende Wollmilchsau zu besparen.

Ebenso verstörend ist die Gleichsetzung des MSCI ACWI IMI mit dem FTSE All-World, so wie sie Gerd Kommer in seiner Auflage 2018 von Souverän Investieren vornimmt. Industrie- und Schwellenländer (LC, MC, SC) vereint nur der MSCI ACWI IMI.

Der FTSE All-World lässt die Small Caps außen vor. Oder befinde ich mich total auf dem Holzweg?

VG, Lisa

ChrisS sagt am 16. Juli 2018

@ Lisa

"Allerdings misstraue ich diesem ETF, weil seine Bestwerte bei der Tracking Difference nicht mal ansatzweise mit seiner relativ hohen TER (0,40) in Einklang zu bringen sind. Laut KIID tätigt der Fonds keine Wertpapierleihgeschäfte.

Ist es möglich, mit alternativen Einnahmequellen die TER von 0,40 auszugleichen? "

Um die Frage zu beantworten, woher die Tracking Differenz kommt (ja, auch eine "zu gute" kann misstrauisch machen), muss man halt viele verschiedene Faktoren, die das beeinflussen können, berücksichtigen.

TER (negativer Einfluss) kennt ja mittlerweile jeder, Wertpapierleihe (positiver Einfluss) ist auch noch einigen geläufig... aber das sind eben längst nicht alle Möglichkeiten.

Gerade für so ETFs wie den SPDR MSCI ACWI IMI würde ich deine Aufmerksamkeit noch auf einen anderen Umstand lenken wollen:

die optimierte Replikationsmethode

Zitat aus dem von dir verlinkten KIID

"Da es schwierig sein könnte, alle Wertpapiere im Index effizient zu kaufen, wird der Fonds beim Versuch, die Wertentwicklung des Index nachzubilden, eine Optimierungsstrategie anwenden, um ein repräsentatives Portfolio aufzubauen, das die Wertentwicklung des Index widerspiegeln sollte. Dementsprechend hält der Fonds in der Regel nur eine Teilmenge der im Index enthaltenen Wertpapiere. In begrenzten Fällen kann der Fonds auch nicht im Index enthaltene Wertpapiere kaufen."

Was das konkret bedeutet:

- Der MSCI ACWI IMI - Index enthält laut aktuellem Factsheet eigentlich 8909 Unternehmen.

- Der SPDR ACWI IMI - ETF auf diesen Index enthält jedoch laut seinem aktuellen Factsheet davon eigentlich "nur" 1181 Unternehmen.

Und um Missverständnissen gleich vorzubeugen, dahinter steckt kein "hinterhältiger Etikettenschwindel" oder was man so öfter mal aus der Ecke halbseidener ETF-Kritik dazu hört.

Erstmal schon deswegen nicht, weil das für jeden Anleger schon offen vorher auf der Produktseite nachzulesen ist (man muss sich halt nur die Mühe dazu machen) und zweitens weil damit ja eigentlich was "gutes" für dich beabsichtigt werden soll.

Denn, um nochmal grundsätzlich zu werden, man muss sich auch mal genau durchlesen und verstehen, was eigentlich der beabsichtigte "Auftrag" des ETFs an sich ist. Zitat:

"Der Fonds versucht, die Wertentwicklung des MSCI ACWI IMI (All Country World Investable Market Index) Index möglichst genau abzubilden."

Man beachte - da steht explizit nicht, dass er dazu auch alle Aktien des Index genauso gleich beinhalten müsste (sog. vollständige Replikation).

Er soll dir einfach nur die Wertentwicklung des Index liefern, nicht unbedingt einfach nur den Inhalt. Und diese Wertentwicklung kann er auch so schaffen abzubilden, indem er nur eine kleinere repräsentative Teilmenge der Aktien des Index hält.

(Genauso wie dir ein Swap-ETF auch die Wertentwicklung eines Index liefern kann, ohne dazu auch nur irgendwelche Aktien davon zu beinhalten)

Und schlussendlich lassen ja auch so juristische Weichwörter wie "versucht" und "möglichst genau" da noch etwas Spielraum offen.

Warum hält der ETF nur eine Teilmenge der Aktien? Das ist im Kern eben ein Min-Max-Optimierungsproblem. Maximiert werden soll die Abbildungstreue, also die Trackinggenauigkeit zwischen Index und ETF (oder andersrum gesagt, Abweichungen sollen minimiert werden).

Auf der anderen Seite kommt es dabei aber auch vor dass der Aufwand bei der Aufnahme jeder nochsokleinen (= weniger liquiden) Aktie von zB allen möglichen Drittwelt-Börsen (u.U. Handelseinschränkungen, höhere Kosten) einen nicht mehr positiven Nutzen gegenüberstehen würde (diminishing returns), was also wiederrum dem eigentlichen Ziel (Abbildungstreue) zuwiderlaufen würde.

Also die paradoxe Situation, das wenn man es "zu gut meint" (alle Aktien beinhalten) dadurch sich die Abbildungstreue eher verschlechtert als verbessert.

Die Überlegung des ETF-Anbieters ist halt einfach: "Lohnt" es sich (für die Abbildungsgenauigkeit) denn eigentlich überhaupt noch, wenn man wirklich bis zum letzten Platz 8909 runter jede einzelne Aktie aufnimmt, die ja nur einen Gesamtanteil von nullkommanullnullnullnullirgendaws ausmachen würde?

Oder andersrum, wieviele Aktien könnte ich auch weglassen, und damit trotzdem noch die Wertentwicklung des Index "genügend genau" (zB zu 99,5 %) nachzubilden? Also, welche Aktien sind für das Ziel wirklich wichtig, und welche eher überflüssig?

Deshalb eben die Teilreplikation. "Optimiert" bedeutet dabei, dass die Aktienauswahl nicht einfach lari fari zufällig geschieht, sondern mit komplexen statistischen Algorithmen das nach obigem min-max-Maßgaben vorgenommen wird.

"Repräsentativ" heißt, es wird bei der Auswahl darauf geachtet, dass die Rahmendaten der Teilmenge in so wichtigen Punkten wie Länder- und Sektorenverteilung, Fundamentalwerten, Korrelationen etc. im wesentlichen mit dem Index übereinstimmt.

Und anscheinend gelingt ihnen das damit relativ gut.

Der SPDR MSCI ACWI IMI ETF schafft es, mit 1181 Firmen (also "nur" 13% der 8909 Firmen des ACWI IMI Index) eine Wertentwicklung hinzulegen, die um durchschnittlich nur 0,60% plusminus von der des Referenzindex abweicht (Tracking-Error Angabe aus dem SPDR Factsheet).

Das heißt vereinfacht ausgedrückt, um mal die "Effektivität" zu verdeutlichen, es reichen anscheinend eine Auswahl von nur 13% der Firmen des Index, um die Wertentwcklung des Index schon zu 99,4% Genauigkeit nachbildend hinzukriegen. Nicht schlecht.

Und, weil du dich grad eigentlich vor allem darüber wunderst, dass seine Trackingabweichungen meist eher von "positiver" Natur waren.

Ja, das ist mehr oder weniger ein zufälliges Artefakt, denn ihr eigentliches Ziel bei der optimierten Teilreplikation ist es ja nun nicht explizit, den Index immer deutlich zu überbieten (sondern vor allem erste Pflicht, den Index halt möglichst wenig oder garnicht zu unterbieten, und alles weitere danach ist dann nur noch Kür).

Für ETFs, die sich stattdessen explizit das Ziel "möglichst hoher Outperformance durch andere Aktienauswahl ggü nem Benchmarkindex" gesetzt haben, wirst du die auch eher unter der Bezeichnung "Smart Beta" o.ä. finden.

Jedenfalls sollte natürlich auch klar sein, dass es durch optimierte Teilreplikation auch immer wieder mal zu kleinen negativen Trackingabweichungen kommen kann und wird.

Das sind alles relativ normale und gewohnte Effekte, von denen sich niemand besonders beunruhigen oder verunsichern lassen müsste.

Und wenn dir danach das ganze mit der Teilreplikation trotzdem noch nicht so richtig geheuer ist, kannst du ja auch andere ETF-Anbieter mit anderen Replikationsmethoden auswählen, ist also nicht so dass du nun immer dazu mit "gezwungen wärst" oder so.

Vanguard zum Beispiel bilden ihre Aktien-ETFs meist recht vollständig ab, selbst bei so Dickschiffen mit mehreren tausend Positionen. (Bsp. der Vanguard All-World ETF enthält aktuell 3130 Firmen, also fast genausoviele wie der FTSE All-World Index mit seinen 3180).

Und dabei schaffen sie es auch trotzdem die Trackingabweichungen sehr gering zu halten.

"Ebenso verstörend ist die Gleichsetzung des MSCI ACWI IMI mit dem FTSE All-World, so wie sie Gerd Kommer in seiner Auflage 2018 von Souverän Investieren vornimmt. Industrie- und Schwellenländer (LC, MC, SC) vereint nur der MSCI ACWI IMI.

Der FTSE All-World lässt die Small Caps außen vor. Oder befinde ich mich total auf dem Holzweg?"

Tja dann möchte ich dich mal ein bischen "entstören" :-D

Die Missverständnisse kommen vielleicht am ehesten daher, dass MSCI und FTSE eben unterschiedliche Definitionsbedingungen haben, was überhaupt als Smallcap zählt und was nicht.

Bei MSCI sind es jeweils die 15% der Firmen mit der geringsten Marktkapitalisierung (dh. die anderen 85% der größeren Firmen werden zu den Large und Midcaps gezählt.

Achja und ganz penibel gibts am Ende noch 1% Microcaps, aber die sind irrelevant). FTSE verschiebt diese Grenze jedoch etwas großzügiger. Bei denen gehören etwa 90-95% der Marktkapitalisierung noch zu den Large/Midcaps, für Smallcaps also der Rest von 5-10% kleineren Firmen am Rand.

Diese unterschiedlichen Definitionen/Bemessungsgrenzen haben dann eben auch zur Folge dass viele FTSE-Indizes oft auch etwas mehr Firmen im Gepäck haben als die vergleichbaren MSCI-Indizes (Beispiel: FTSE All-World: 3180 vs MSCI ACWI der "normale"): 2781).

Dieser kleine Unterschied wird anscheinend manchmal von einigen Leuten vereinfacht als "die FTSEs haben einen etwas höheren Smallcap-Anteil" ausgedrückt, was natürlich zu Missverständnissen führen kann.

Ja, es sind noch ein paar mehr kleinere Firmen dazu mit dabei, aber nein das ist jetzt auch qualitativ kein sooo essentiell großer/wichtiger Unterschied, das es kriegsentscheidende Ausmaße haben würde - die paar mehr Firmen hintendran beeinflussen die konkrete Rendite am Ende dann auch nur noch im Nachkommabereich ein wenig.

Also eine "richtige" Smallcap-Abdeckung ist das nun auch wieder nicht, das wäre dann etwas zu vereinfacht.

CarstenP sagt am 17. Juli 2018

@Lisa

Ich möchte marktneutral investieren.

Ich bin mir sicher das möchtest du nicht. ;)

"Marktneutral" ist ein Begriff aus der Hedgefonds-Welt und bedeutet, dass man gleichzeitig long und short Positionen eingeht um neutral gegenüber dem Markt zu sein.

D.h. man kauft z.B. für 1000 EUR Aktien und (leer)verkauft gleichtzeitig für 1000 EUR andere Aktien, damit wird der Aktienmarkt-Einfluss (das was alle Aktien gleichermaßen bewegt) im Portfolio neutralisiert und es bleibt nur noch die Eigensinnigkeit der verwendeten Aktien übrig.

Risiko-Faktoren, wie z.B. der Size-Faktor (SMB, Small Minus Big), werden marktneutral definiert, long Small Caps und short Large Caps, reale Faktor-Fonds sind aber meistens long-only und damit nicht mehr marktneutral.

Was du möchtest, ist sehr wahrscheinlich passiv den ganzen Markt nachbilden. Das geht mit MSCI ACWI IMI oder FTSE All-World. Da der Markt und auch diese Indizes nach Marktkapitalisierung gewichtet sind, werden sie so oder so hauptsächlich von Large Caps dominiert und daher hat das Mehr an Small Caps im MSCI ACWI IMI nur einen kleinen Einfluss relativ zum FTSE All-World.

Allerdings misstraue ich diesem ETF, weil seine Bestwerte bei der Tracking Difference nicht mal ansatzweise mit seiner relativ hohen TER (0,40) in Einklang zu bringen sind.

Eine Erklärung für diese Diskrepanz können Quellensteuern sein. Ein ETF auf ausländische Aktien bildet gewöhnlicherweise einen "Net Return Index" nach, da werden von den Indexanbietern evtl. zu hohe Quellensteuern (z.B. US-Aktien 30% auf Dividenden) angenommen, was praktisch aufgrund von Doppelbesteuerungsabkommen geringer ausfällt (z.B. US-Aktien nur noch 15% Quellensteuer auf Dividenden).

Wenn der ETF-Anbieter geschickt Quellensteuern vermeidet und das an den Anleger weiter gibt, dann kann sich das in einer besseren Tracking Difference zeigen.

Anton sagt am 21. Januar 2019

Ich möchte gerne einen monatlichen ETF-Sparplan aufsetzen. Dabei schwanke ich zwischen der Kombination FTSE Developed World / FTSE Emerging Markets und der Ein-Fonds-Strategie mit dem FTSE All-World.

- FTSE Developed World: TER: 0,18, TD: -0,10

- FTSE All-World: TER: 0,25, TD: -0,04

- FTSE Emerging Markets: TER: 0,25, TD: 0,16

Wenn ich das mit TER und TD richtig verstanden habe, heißt das konkret, dass der FTSE Developed World und der FTSE All-World nach obigen Zahlen "nichts kosten" und der FTSE Emerging Markets um 0,09% günstiger ist. Richtig?

Grüße

Anton