19. Januar 2015

Zinsjagd – ja lohnt sich das denn?

Das ist der zweite Teil der "Zinsjagd-Serie". Im ersten Teil ging es vor allem um die Frage: "Welches Risiko hole ich mir ins Haus, wenn ich mich zu Tagesgeldzinsen jenseits der zwei Prozent hingezogen fühle?"

In diesem Teil stehen die kaufmännischen Aspekte im Vordergrund: "Unabhängig vom Risiko – ist die ganze Sache den Aufwand überhaupt wert?"

Auslöser für diesen Artikel war eine Jubel-Mail der Zinspiloten mit dem Titel: "Positives Presseecho zum Zinspilot-Start".

Das Angebot der Zinspiloten

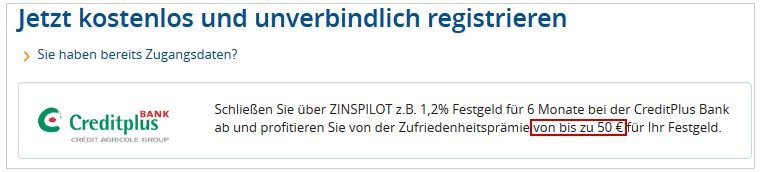

Auf der Titelseite steht: "1,2 % Zinsen + 50 Euro Bonus", wenn ich mein Geld für 6 Monate anlege.

Wenn ich mich darauf hin kostenlos und unverbindlich registrieren will, steht da auf einmal:

"Schließen Sie über ZINSPILOT z. B. 1,2 % Festgeld für 6 Monate bei der CreditPlus Bank ab und profitieren Sie von der Zufriedenheitsprämie von bis zu 50 € für Ihr Festgeld"

Aus dem 50€-Bonus wurde ein "bis zu 50 Euro".

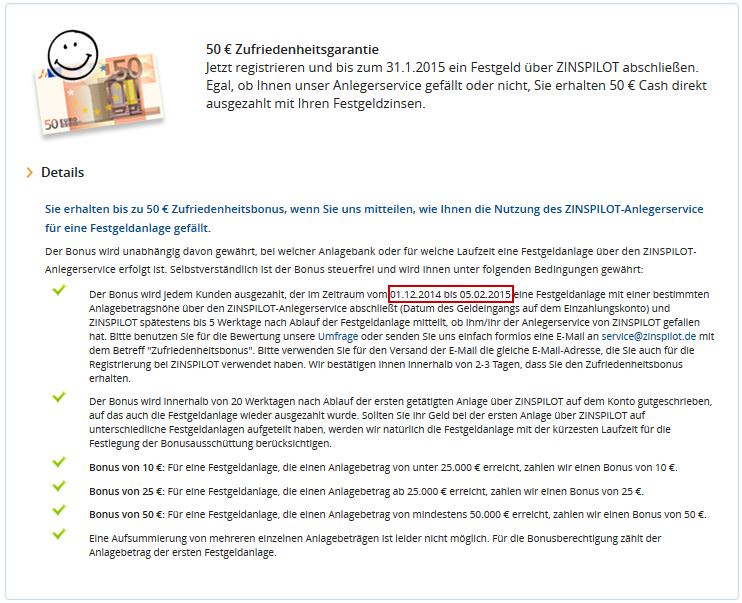

Wenn ich anschließend die Details der Zufriedenheitsgarantie studiere, werde ich immer unzufriedener, denn ich stelle fest:

Der Bonus ist kein Bonus

Das Geld ist die Entlohnung für eine Dienstleistung, die ich für die Deposit Solutions GmbH als Betreiberin der Website Zinspilot erbringen soll. Ich soll die Zufriedenheitsumfrage ausfüllen und zwar zügig. Spätestens fünf Tage nach der Geldanlage muss ich mein Votum abgegeben haben.

Die Details sind widersprüchlich

Die Registrierungsseite sagt: Wer bis zu zum 05.02.2015 einsteigt, bekommt den Bonus. Auf der Umfrageseite sind die Zinspiloten strenger. Hier gibt es den Bonus nur bis zum 31.01.2015. Kleinliche Korinthenkackerei? Vielleicht, aber ich erwarte von einer Firma, der ich mein Geld anvertraue, Korrektheit auch in Details.

Wer sich zu wichtig für kleinere Arbeiten hält, ist meistens zu klein für wichtige Arbeiten.

Jacques Tati (1907-82) französischer Filmschauspieler und Regisseur

Der Bonus ist ein Almosen

Je nach Anlagesumme schwankt der Bonus zwischen 0,04 % und 0,1 % der Anlagesumme. Bis zu einer Anlagesumme von 25.000 Euro bekomme ich einen 10-Euro-Bonus. Die auf der Titelseite beworbenen 50 Euro bekomme ich erst, wenn ich 50.000 Euro anlege. 50.000 Euro muss ich erst einmal zusammensparen.

Bonus-Fazit

Der Bonus ist ein irrelevantes Marketing-Möhrchen, das man Ihnen vor die Nase hält, um Ihre Sinne zu vernebeln.

Wenn Sie weniger als 25.000 Euro anlegen, müssen Sie für 10 Euro

- die AGB checken, ob sich da nicht noch weitere Einschränkungen verstecken. Ich habe ja nur oberflächlich recherchiert,

- die Umfrage ausfüllen,

- kontrollieren ob und wann das Geld eingegangen ist.

Mein Hinweis an dieser Stelle: Ab dem 01.01.2015 gibt es in Deutschland einen Mindestlohn. Liegen Sie mit diesem Vorgang darüber oder darunter?

Wenn Sie mehr als 50.000 Euro anlegen, mag das mit dem Stundenlohn klargehen. Immerhin bekommen Sie jetzt 50 Euro Aufwandsentschädigung. Meine Frage wäre an dieser Stelle aber: "Sind Sie sicher, dass Sie kein Allokationsproblem haben?" Bevor Sie 50.000 Euro in Zinsprodukte stecken: Wie sieht es mit anderen Anlageklassen, insbesondere Aktien aus?

Der Zinsvergleich

Hier prallen zwei Strategien aufeinander:

Zinspilot-Strategie

Maximieren des Ertrags durch Zins-Hopping. Das dauernde Wechseln der Bank macht eine Menge Arbeit, Zinspilot verspricht operative Erleichterung:

"Jeder Anleger muss in Deutschland eindeutig legitimiert werden. Mit der einmaligen Eröffnung eines ZINSPILOT-Kontos werden Sie für alle Anlagebanken einmalig persönlich identifiziert. So werden wiederholte Postidents vermieden und Sie können sofort ein neues Zinsangebot nutzen ohne Bankformulare und Wege zur Post. Zudem erhalten Sie Zugang zu einem persönlichen Archiv, in dem alle Ihre Bankdokumente und Steuermitteilungen gespeichert sind. Wir ersparen Anlegern so viel Aufwand und Sie erhalten den vollen Service aus nur einer Hand."

Quelle: Zinspilot-Website

Die Finanzwesir "Keep-it-easy-baby"-Strategie

Man sucht sich einmal eine Bank, die dauerhaft brauchbare Zinsen bietet, und bleibt dabei. Durch die konsequente Anwendung der 80/20-Regel verzichtet man auf 20 % des Profits, spart sich dabei aber 80 % der Arbeit.

Ich mache das mit dem Online-Ableger MoneYou der holländischen ABNAmro. MoneYou ist in den Vergleichen nie unter den ersten Drei zu finden, aber immer – und das über Jahre – in der Top-Gruppe.

Wichtig: Ich bekomme für diesen Hinweis kein Geld und bin mir sicher, dass auch andere Banken hier infrage kämen. Es gab nur bis jetzt für mich keinen Grund zu wechseln.

Der Vergleich

Für Sechs-Monats-Festgeld bietet der Zinspilot aktuell 1,2 %, MoneYou 1,15 %.

| Summe | Zinspilot 1,20 % | MoneYou 1,15 % | Jahres-Delta brutto | Jahres-Delta nach Steuern |

|---|---|---|---|---|

| 2.000 € | 24 € | 23 € | 1 € | 0,74 € |

| 50.000 € | 600 € | 575 € | 25 € | 18,41 € |

Bei nicht ausgeschöpften Freibeträgen und einer Anlagesumme von 50.000 Euro beträgt das Jahres-Delta 25 Euro.

Nehmen wir an, die Zinspiloten bringen das Kunststück fertig,

- ein dauerhaftes Delta von 0,2 % zu etablieren (also um den Faktor vier besser zu sein, als im obigen Beispiel)

- ohne dabei das Risiko steigen zu lassen. Wenn ich eine bulgarische, mit BB bewertete Ramschbank gegen eine solide Bank antreten lasse, ist auch ein Zinsdelta von einem Prozent kein Problem (siehe Teil 1 der Zinsjäger-Serie).

Das Jahresergebnis:

- 4 Euro mehr bei einer Anlagesumme von 2.000 Euro.

- 100 Euro mehr bei einer Anlagesumme von 50.000 Euro.

Ich bezweifle, ob es den Zinspiloten gelingt, sich so vom Markt abzusetzen.

Vorteile der Zinspilot-Strategie

Pi mal Daumen würde ich sagen: Mithilfe der Zinspiloten-Strategie kann man – vor Steuern – zwischen einem und fünfzig Euro pro Jahr mehr erwirtschaften.

Nachteile der Zinspilot-Strategie

Zinspilot nimmt Ihnen solange die Arbeit ab, bis das Geld auf dem Konto der Partnerbank angelangt ist. Der Steuerkram bleibt Ihnen. Wenn Sie bei fünf Banken anlegen, müssen Sie auch fünf Freistellungsaufträge stellen und fünf Mal die entsprechenden Erträge in der Steuererklärung eintragen. Sie haben fünf Deals am Start, nicht Zinspilot, und Sie stehen beim Fiskus dafür ein, dass alles korrekt versteuert wird.

Sie können nur innerhalb des Zinspilot-Universums investieren. Eine Bank, die keine Vertriebsvereinbarung mit den Zinspiloten hat, steht Ihnen nicht zur Verfügung, auch wenn sie Top-Zinsen bietet. Wenn Sie Ihr Geld bei Zinspilot anlegen, dann vertrauen Sie darauf, dass die Zinspilot-Vertriebsmannschaft stets neue attraktive Deals heranschleppt.

Exkurs: Lassen Sie uns einmal einen Blick auf das Geschäftsmodell von Anbietern wie Zinspilot, Weltsparen oder Savedo werfen.

Keine Lust? Das hatten die Prokon-Anleger auch nicht und dann war das ganze Geld verdunstet.

Ok, das war jetzt unfaire Panikmache. Als reine Vertriebsorganisationen reichen die Zinsportale Ihr Geld nur weiter. Bei einer Vertriebs-Pleite ist Ihr Geld nicht betroffen. Hier ein Zitat aus der Fragesammlung der Zinspilot-Website:

"Wir sind keine Bank und nehmen keine Anlagen entgegen. Ihr Geld genießt weiterhin die volle Einlagensicherung der jeweiligen Bankinstitute. Sie bleiben jederzeit der wirtschaftlich berechtigte Inhaber des Anlagebetrages. Es greift die jeweilige Einlagensicherung der ausgewählten Anlagebank nach dem gleichen Verfahren, als würden Sie dort direkt ein Tagesgeld- oder Festgeld-Konto eröffnen."

Wie läuft das Geschäft jetzt?

Es gibt eine Bank. Diese Bank möchte Geld einsammeln. Aus welchen Gründen auch immer. Was muss die Bank tun, um an frisches Geld zu kommen?

- Dem Sparer ein attraktives Angebot machen, also gute Zinsen zahlen.

- Das Angebot bekannt machen. Hier sind Marketing und Vertrieb gefragt.

Beides kostet Geld und schmälert die Marge. Die Bank wird also versuchen, so günstig wie möglich an das neue Geld zu kommen. In Prä-Internet-Zeiten hätte man in Zeitschriften, auf Plakaten im Radio und in Fernsehen geworben und dabei eine Menge Geld verpulvert. Heutzutage setzt man auf die eigene Website, Online-Werbung und Affiliate-Marketing.

Toll, und was bedeutet das jetzt konkret? Von diesem Affili-Dingens habe ich noch nie gehört.

- Eigene Website: Muss seriös aussehen, den Abschluss ermöglichen und so präpariert werden, dass sie bei den wichtigen Suchbegriffen weit oben bei Google auftaucht. Dazu muss man aber erst einmal wissen, was denn diese "wichtigen Suchbegriffe" überhaupt sind.

- Online-Werbung: Manche Anbieter schalten klassische Bannerwerbung, die meisten aber nur Textlinks. Hier wird jeder Klick mit einigen Cents vergütet. Diese Werbung wird über spezialisierte Werbenetzwerke auf Zehntausenden von Websites von Spiegel Online bis zum kleinen Blog ausgeliefert. Da die Klickraten so lausig sind, werden die Werbemittel zu Millionen ausgeliefert und ständig optimiert. So eine Kampagne zu managen ist zu 95 % ein knallharter Excel-Job und zu 5 % pure Magie.

- Affiliate-Marketing: Affiliate ist englisch für Vertragspartner. Beim Affiliate-Marketing rekrutiert die Bank Vertriebspartner. Websites wie Tagesgeld.net, Check24 oder der Focus Money Tagesgeldvergleich stellen das Angebot der Bank vor und für jeden Abschluss gibt es eine Provision. Gute Vertriebspartner sind anspruchsvoll. Sie wollen immer neue Werbemittel und Aktionen und möchten auch sonst gut behandelt werden.

Am liebsten wäre es der Bank natürlich, wenn Sie direkt auf der Bank-Website Ihr Tages- oder Festgeldkonto eröffnen würden.

Das Problem: Geben Sie einmal Begriffe wie "Tagesgeld", "Tagesgeldvergleich" oder "Top-Zinsen" in Google ein. Sie werden feststellen, dass sich dort hoch spezialisierte Anbieter festgekrallt haben. Diese Anbieter arbeiten – teilweise seit Jahren – mit allen legalen und auch halblegalen Tricks daran, bei Google die Nummer eins zu sein.

Diese Suchwörter sind extrem umkämpft. Da kann keine Bank mithalten. Deshalb sind die Banken im Online-Bereich auf Vertriebspartner wie Tagesgeldvergleich.com angewiesen. Diese Websites besitzen Googles Vertrauen und ein über Jahre gewachsenes Link-Netzwerk. Solche Dickschiffe entthront man nicht von heute auf morgen.

Was hat das mit Zinspilot und den anderen Zinsportalen zu tun?

Diese Newcomer konkurrieren mit den Platzhirschen. Die Google-Trend-Analyse zeigt: Die Nutzer suchen nach "Tagesgeld" und "Festgeld" und nicht nach den Markennamen "Zinspilot" oder "Weltsparen".

Die neuen Anbieter müssen sich nach vorne kämpfen. Um dieses Spiel zu gewinnen, braucht man Geld, Zeit und eine Menge Erfahrung. Auch die Newcomer wollen Geld verdienen und nicht nur wechseln. Was bringt es, die ganzen Provisionsgelder sofort wieder für Suchmaschinen-Optimierung, Online-Werbung und eigenes Affiliate-Marketing auszugeben?

Außerdem ist zu vermuten, dass ein Newcomer sich erst einmal beweisen muss und von der Bank nicht sofort die guten Konditionen eingeräumt bekommt, die eine etablierte Vertriebsmaschine wie Focus Money verlangen kann.

Eine Bank wird nur dann dauerhaft mit einem der Newcomer zusammenarbeiten, wenn

- die Neukunden-Akquise über eines der neuen Zinsportale nicht teurer ist als über eine der bestehenden Vertriebspartnerschaften,

- die Newcomer auf absehbare Zeit ein ordentliches Abschlussvolumen beisteuern können.

Im Gegensatz zu den etablierten Vergleichsportalen, die mich als Kunden weiterleiten, die Provision kassieren und dann weg sind, bieten Zinspilot und die anderen Zinsportale mir einen Service. Die Anbieter stellen mir den Papierkram gebündelt in einem Online-Cockpit zur Verfügung. Wer bezahlt das?

- Ich als Kunde nicht. Selbst wenn mich der Service nur 50 Cent pro Monat kostet, bedeutet das bei dem obigen Szenario (1,2 % Zinspilot vs. 1,15 % eigne Bank): Erst ab einer Anlagesumme von 12.000 Euro habe ich diese Gebühr wieder drin.

- Die Bank? Vielleicht, aber nur, wenn Zinspilot der Bank einen Mehrwert bietet.

- Zinspilot selbst. Das verringert dann die Marge. Dieses Geld fehlt dann bei der Kunden-Akquise.

Warum ich so auf der Wirtschaftlichkeit der neuen Zinsportale herumhacke?

Sowohl Zinspilot als auch Weltsparen und Savedo werben damit, mir das Leben leichter zu machen. Kostenlos, bequem, einfach – diese Worte findet man auf den Websites der Anbieter. Das mag alles stimmen, aber ich vermisse das Wort "dauerhaft".

Ich sehe noch nicht, wie sich die neuen Zinsportale bei den niedrigen Margen profitabel gegen die harte Konkurrenz durchsetzen wollen. Ich will eine echte "fire-and-forget"-Lösung und keine Sache, bei der ich womöglich nach 12 Monaten wieder im Regen stehe. Mein Tag hat auch nur 24 Stunden – Tagesgeld muss pflegeleicht mitlaufen.

Fazit

Angebote wie Zinspilot, Weltsparen oder Savedo lösen ein nicht existentes Problem.

Das erinnert mich an diesen Schnack zwischen Ingenieuren: Sagt der erste Ingenieur: "Schau mal, wir haben hier eine ganz tolle Lösung entwickelt." Sagt der Zweite:"Sehr cool, aber habt ihr denn schon ein Problem für die Lösung gefunden?"

Die bereits am Markt etablierten Player bieten mir mehr als genug gute Zinsangebote.

Der finanzielle Mehrwert, den mir Zinspilot bietet, liegt bei maximal 50 Euro im Jahr. Dafür spare ich mir das Postident-Verfahren, trage aber

- nach wie vor den steuerlichen Aufwand

- und das Risiko, dass der Anbieter nicht überlebt, weil er sich gegen die etablierte Konkurrenz nicht durchsetzen kann. Damit stehe ich dann wieder genau da, wo ich meine Reise angefangen habe.

Zinspilot wirbt mit:

"Hier können Anleger mit nur einem einzigen Konto Tages- und Festgeld-Angebote verschiedener Banken nutzen."

Warum sollte ich das wollen? Wenn man

- von den Summen ausgeht, die wir als Normalsterbliche bewegen

- und den ganzen Prozess von der Überweisung bis zur Steuererklärung betrachtet,

dann ist die direkte Eröffnung eines Tagesgeldkontos bei einer etablierten Bank, die dauerhaft gute Zinsen zahlt die wirtschaftlichste Lösung. Warum soll ich ohne Not die Nahrungskette verlängern? Jeder Mitspieler bringt seine AGBs mit, die ich lesen, verstehen und akzeptieren muss. Und wenn er sie ändert, steht mir ein Sonderkündigungsrecht zu. Ich will aber kein Sonderkündigungsrecht, sondern meine Ruhe.

Weiterlesen

Der erste Teil der Zinsjagd-Serie: "Welches Risiko hole ich mir ins Haus, wenn ich mich zu Tagesgeldzinsen jenseits der zwei Prozent hingezogen fühle?"