Leser im Anlagenotstand

Leser H.

Mein Problem: Die ETFs mit Staatsanleihen, die ich gefunden habe, hatten im letzten Jahr eine Negativrendite. Ich würde ungern 70 % meines Depots in Renten anlegen, die am Jahresende weniger wert sind. Gibt es im aktuellen Rentenmarkt überhaupt Alternativen?

Leser E.

Das Ende der Festgeldleiter?

Ich lege bislang jedes Jahr für 5 Jahre einen bestimmten Betrag an, den ich jährlich um 1.000 Euro erhöhe. Nun steht das Renewal an und 10.000 Euro sind anzulegen. Zurück fließt der Betrag von der Santander Bank mit 4 % pro Jahr.

Schaue ich mich bei Kritische Anleger nach einem seriösen Festgeldanbieter um, kommen für 5 Jahre nun nur noch 1,3 % pro Jahr rum.

Jedes Jahr ist aus den bekannten Gründen der Zinssatz – 2016 habe ich noch 1,8 pro Jahr bekommen – gesunken. 1,3 % pro Jahr gleichen zur Zeit die Inflation vielleicht gerade aus, aber ob das für 5 Jahre noch sinnvoll ist?

So frage ich mich, ob ich die Pferde nicht umsatteln soll. Was bleibt mir für eine Alternative? Außerdem habe ich über die vielen Jahre des Geldanlegens auch gelernt, nicht immer die Richtung zu wechseln. Aber ist das auch jetzt noch sinnvoll?

Der Finanzwesir antwortet

Manuel Neuer wurde 2016 erneut Welttorwart. Komplett unverständlich. Wären Leser H. und E. in der Jury, wäre das nicht passiert. Wer macht schon einen Kerl zum Welttorwart, der keine Tore schießt! Tore schießen und gewinnen ist doch das fußballerische Ziel.

Ähm, Finanzwesir, das ist ein Torwart. Synonyme sind Hüter, Wächter, Wärter. Der schießt keine Tore, der verhindert sie! Und was hat das bitte mit miesen Renditen auf dem Anleihen- und Festgeldmarkt zu tun?

Halten wir fest:

- Eine Fußballmannschaft besteht aus Leuten, die Tore schießen und Leuten, die Tore verhindern.

- Ein Trainer tut gut daran, das bei der Mannschaftsaufstellung zu berücksichtigen.

Ihr Depot ist ebenfalls ein Team. Es besteht aus

- Mr. Market. Er saust hysterisch am Aktienmarkt herum und schafft die Rendite heran. Manchmal kriegt er aber auch eine Depression und stürzt ab. Da kann man nichts machen, der fängt sich schon wieder.

- Petrus. Er ist der Statische. Er ist der Fels, auf den Sie Ihr Vermögen bauen. Er ist stets verlässlich – wird nicht schneller, nur weil Mr. Market zum Tanz auffordert, bleibt unbeeindruckt, wenn Mr. Market ihm den ARD-Börsenbrennpunkt auf den Hals hetzt.

Sie sind der Trainer. Nur Mr. Market? Ihr Depot schwankt, dass Ihnen Hören und Sehen vergeht. Nur Petrus? Reihen Sie sich ein in die Kolonne der enttäuschten Sparer und fühlen Sie sich enteignet.

Was hat das mit den Problemen der Leser E. und H. zu tun?

Beide agieren nicht als Trainer. Sie sehen nicht das gesamte Depot, sondern beurteilen jeden Spieler einzeln. Dabei heißt es doch:

"Teamwork makes the team work."

Es geht immer um die Gesamtrendite des Depots bei einem vorgegebenen Risiko (maximal tolerierbare Schwankungsbreite).

Leser E. schreibt

"Zurück fließt der Betrag …"

Das ist der entscheidende Teil des Satzes. Das Geld fließt nach fünf Jahren tatsächlich zurück. Darum geht es. Das Geld soll vollständig und in Euro nach Hause kommen und nicht von einem Einlagensicherungsfonds in Zloty transformiert werden.

Was mache ich, wenn ich als Trainer mehr Offensivkraft benötige? Ich brülle nicht meine armen Verteidiger an, sondern ich wechsle sie aus und stelle mehr Stürmer auf den Platz.

Genau das macht der kluge Investor. Er erhöht den Mr.-Market-Anteil. Wenn das nicht geht, weil dann die Schwankungen als zu hoch empfunden werden, hilft nur noch spanischer Mauerfußball. Dann muss man auf ein "zu Null" spielen.

Fußballfans wissen: Damit kann man es weit bringen. Besser fünf Jahre mit Petrus jedes Jahr einen kleinen Verlust realisieren, als tollkühn mit Mr. Market alle Kräfte nach vorne werfen und dann von der Krise ausgekontert werden. 50 % Verlust? Mit Petrus wäre das nicht passiert.

Leser H. schreibt

"Gibt es im aktuellen Rentenmarkt überhaupt Alternativen?"

Warum nicht Tages- und Festgeld in Erwägung ziehen? Leider schreibt H. nicht, um welche Summen es geht. Natürlich sind Tages- und Festgeldanlagen eine Wette auf die Einlagensicherung des jeweiligen Landes. Aber ich persönlich würde diese Wette bis 50.000 € eingehen. Zumindest für Deutschland, Holland oder ein anderes nordwesteuropäisches Land.

Vielleicht hilft auch der Psychotrick des Reframings.

"Beim Reframing, auf Deutsch Umdeutung, wird einer Situation oder einem Geschehen eine andere Bedeutung oder ein anderer Sinn zugewiesen, und zwar dadurch, dass man versucht, die Situation in einem anderen Kontext (oder "Rahmen") zu sehen."

Quelle

Reframen wir das Ganze wie folgt: Negativzinsen oder Zinsen, die die Inflation nicht ausgleichen, sind der Preis für die Sicherheit, sein Geld auch nach fünf Jahren unversehrt wieder zu bekommen. Sehen Sie es als eine Art Verwahrgebühr. Wenn Sie in der Bank einen Tresor mieten, dann zahlen Sie auch dafür.

Aber dann kann ich das Geld doch gleich ins Schließfach legen? Tagesgeld ist immer noch der bessere Deal. Sie müssen keine Tresorkosten zahlen und bekommen noch ein paar Cent, um die Inflation abzumildern.

Leser E. will wissen

"So frage ich mich, ob ich die Pferde nicht umsatteln soll. Was bleibt mir für eine Alternative? Außerdem habe ich über die vielen Jahre des Geldanlegens auch gelernt, nicht immer die Richtung zu wechseln. Aber ist das auch jetzt noch sinnvoll?"

Alternativen für den risikoarmen Teil sehe ich wenige. Einen Anleihen-ETF halte ich für wenig sinnvoll, da die aktuell negativ rentieren. E. kann versuchen, eine auf Euro lautende AAA-Staatsanleihe direkt zu erwerben und bis zur Endfälligkeit zu halten. Dann kann ihm das Zinsänderungsrisiko egal sein.

Drei Probleme:

- Diese Dinger rentieren schlechter als Festgeld. Die Anleihe der Bundesrepublik Deutschland mit der WKN 110240, die am 15.08.2026 fällig wird (Fälligkeit sprengt E.s Fünfjahrespläne), rentiert zurzeit mit 1,07 %.

- Die Stückelung liegt oft bei 50.000 oder 100.000 Euro. Das ist deutlich mehr, als E. anlegen will.

- Oft sind Anleihen nicht sonderlich liquide. Warum ein AAA-Schätzchen verkaufen, wenn man nicht muss?

Deutsche Pfandbriefe sind auch eine Option. Dort sieht es aber ähnlich erbärmlich aus, wie die Zinsstrukturkurve der Börse Stuttgart zeigt. Fünfjährige Jumbopfandbriefe krebsen bei 0,13 % Rendite herum.

Zwischenfazit

Petrus ist nicht zuständig. Mehr Torgefährlichkeit gibt’s nur mit mehr Mr. Market auf dem Platz. Ein strukturelles Problem lässt sich nicht auf der Produktebene lösen.

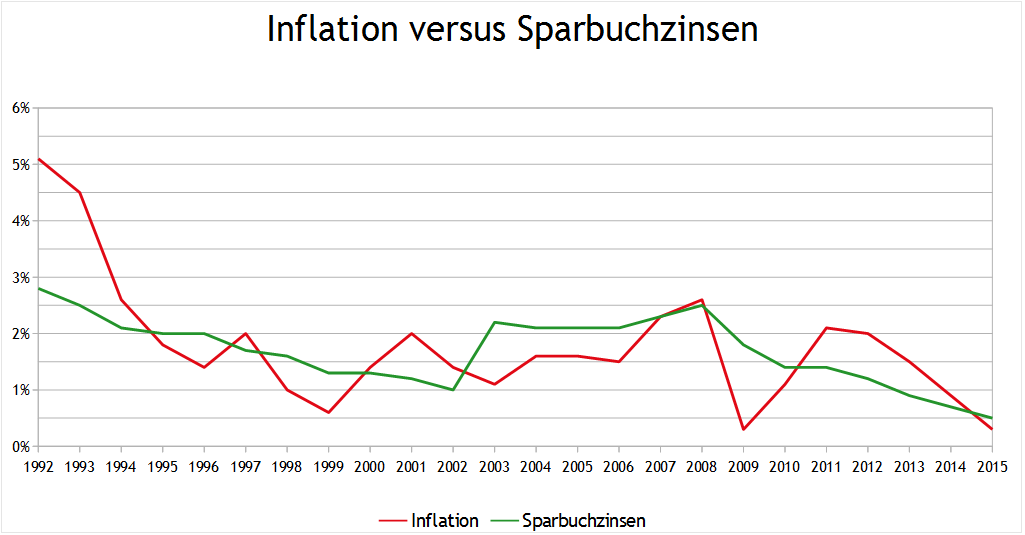

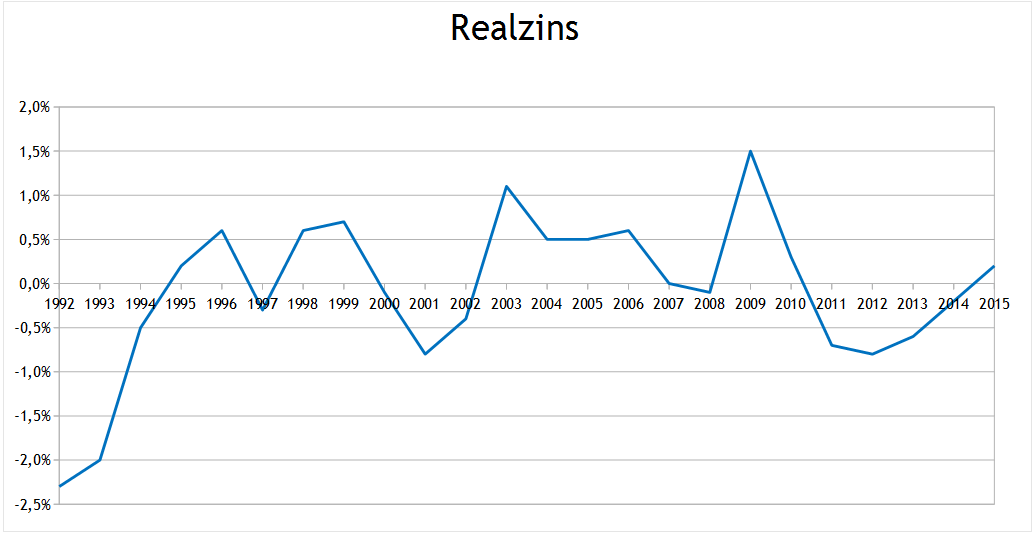

Im Übrigen ist dieses Problem so alt wie die Menschheit. Na ja, vielleicht nicht so alt wie die Menschheit, aber mehr als 40 Jahre hat es schon auf dem Buckel. Das ist früher nur nie aufgefallen, weil die Inflation höher war und damit auch die Nominalzinsen. Aber ein Sparer bekam noch nie mehr als Almosen für sein Geld. Mr. Market war schon immer für die Rendite zuständig.

Guckst du hier

| Jahr |

1975 |

1980 |

1985 |

1990 |

1995 |

2000 |

2005 |

2010 |

2015 |

| Sparbuchzinsen |

4,4 % |

4,6 % |

2,9 % |

2,8 % |

2,0 % |

1,3 % |

2,1 % |

1,4 % |

0,5 % |

| Inflationsrate [1], [2] |

6,0 % |

5,4 % |

2,0 % |

2,6 % |

1,8 % |

1,4 % |

1,6 % |

1,1 % |

0,3 % |

| Realzinsen |

-1,6 % |

-0,8 % |

0,9 % |

0,2 % |

0,2 % |

-0,1 % |

0,5 % |

0,3 % |

0,2 % |

Quellen [1], [2]

Quellen [1], [2]

Fazit

Eine solide Festgeldleiter scheint mir für alle Beträge unter 50.000 € noch immer die beste Wahl. Zinsen am oberen Ende, kostenfrei, einfach einzurichten und jedes Jahr wird ein Fünftel frei, mit dem man dann bei der Wiederanlage von steigenden Zinsen profitieren kann.

"… aber ob das für 5 Jahre noch sinnvoll ist?"

Es spricht nichts dagegen, die Leiter um zwei Sprossen zu verkürzen und in eine dreistufige Trittleiter zu verwandeln. Ich bin mir sicher, Stefan Erlich und die kritischen Anleger haben auch da etwas im Angebot.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Fintech, Neurofinance, Zinsen, Rendite, sparen, ETF, Leserfrage

Das könnte Sie auch interessieren

- Chill mal, Papa! Wie man seine Kinder für Geld interessiert ...

- Altersarmut? Ihr Geburtsjahr entscheidet

- Leserfrage: ETF ‒ Swapper besser als Replizierer, und was ist mit der Steuer?

- Sparplan stoppen wegen Ukraine-Krieg?

Kommentare

xoz sagt am 18. April 2017

Fünfjähriges Festgeld würde ich im aktuellen Zinsumfeld nicht abschließen. Mich stören weniger die geringen Nominalzinsen, sondern vielmehr, dass der Einstiegszeitpunkt ungünstig ist. Wenn die Zinsen in Zukunft doch mal wieder steigen sollten, will ich nicht noch drei Jahre warten müssen, bis ich wieder an mein Geld komme.

Für mein eigenes Depot habe ich das Problem vorerst dadurch gelöst, dass ich zur Consorsbank gewechselt bin, wo ich jetzt für ein Jahr 2,5% bis 20.000€ aufs Tagesgeld bekomme. Das schlägt jedes fünfjährige Festgeld bei halbwegs seriösen Banken um Längen und ich habe die maximale Flexiblität. Wenn der Aktionszins ausläuft, schaue ich mir mal das Neukundenangebot der Targobank mit 2% bis 40.000€ an.

Eine solide Tagesgeldleiter scheint mir für alle Beträge unter 50.000 € noch immer die beste Wahl.

Kleiner Fehler: Festgeldleiter

Die Kritischen Anleger (ja, die echten) sagt am 18. April 2017

Ja, wir haben da was im Angebot, danke dir, lieber Finanzwesir.

Aber, lieber Leser E., wir müssen dem Finanzwesir Recht geben: "Das strukturelle und das Inflationsproblem lassen sich nicht auf der Produktebene lösen". Wir bieten also tatsächlich "nur" Petrus und mit Crowdfunding für etwas mehr Rendite den kleinen, Kunstgeschichte studierenden Hippie-Cousin von Mr. Market ;-)

Um Aktien(-fonds) wird man auch aus unserer Sicht nicht drum herum kommen, wenn man ein diversifiziertes Portfolio will, das auch Potential zur Rendite bietet. Sorry. Sie müssen streuen, bis Sie dem Sandmann Konkurrenz machen ;-)

Herzliche Grüße an alle

das Kritische-Anleger-Team :-)

Bankrush sagt am 18. April 2017

Lieber Finanzwesir,

seit ca. zwei Jahren gehöre ich zu der Spezies, die heimlich und unerkannt Ihren Blog liest. Seit neuestem höre ich jetzt auch die Podcasts mit dem Finanzrocker.

Ich muss immer wieder über die Artikel lachen und bin beeindruckt, mit welcher Eloquenz und bildhaften Vergleichen Sie Ihre Artikel "würzen". Gut gefällt mir auch die immer größer werdende Blog-Gemeinde (oder soll ich sagen Fan-Gemeinde), die die Artikel noch um weitere Aspekte bereichern und einzelne Bereiche ausleuchtet. Weiter so!

Bank Rush

Tammo sagt am 19. April 2017

Alternativ kann man allerdings auch bei Renten höher ins Risiko gehen. Es gibt verschiedene Fonds/ETFs die auf Anleihen aus Emerging Markets bauen und Renditen von 6% und mehr versprechen. Um in der Fußball-Analogie zu bleiben, hat man damit allerdings keine Verteidiger, sondern eher defensives Mittelfeld.

Finanzwesir sagt am 19. April 2017

@xoz: Der Fehler ist bereinigt, danke.

@Tammo: Ich habe die Mails etwas gekürzt, deshalb kam das nicht so raus, aber gefragt war die grundsolide Verteidigung. ;-)

Der Wechsel von Tagesgeld zur Aktie vollzieht sich nicht schlagartig. Das ist ein Kontinuum. Tagesgeld, deutsche Staatsanleihen, europäische Staatsanleihen, Anleihen großer Firmen bis hin zum Junk-Bond, überlappend setzen dann irgendwann die Aktien ein. Vom Blue Chip und Dividendenaristokrat bis zu den Frontier Märkten.

Ich habe das hier nur so plakativ vereinfacht, damit das Prinzip klar wird.

Kein Trainer wird die Mannschaft ohne Mittelfeld aufstellen.

Gruß

Finanzwesir

Läufer sagt am 19. April 2017

Danke für einen (mal wieder) sehr anschaulich geschriebenen Artikel.

Kleine (besserwisserische) Anmerkung ;-) dennoch von mir:

... hilft nur noch spanischer Mauerfußball.

Spanier spielen keinen Mauerfußball, sondern Tiki-Taka.

Die absoluten Weltmeister im Betonanrühren sind die Italiener (!) mit ihrem Catenaccio.

Im Anleihebereich entsprechen auf Euro lautende AAA-Staatsanleihen sicherlich einer italienischen Verteidigung. Eine zwar nicht bestmögliche, aber dennoch sehr ordentliche Verteidigung erhält man meiner Meinung nach aber auch schon mit auf Euro lautenden Anleihen mit investment grade. Etwas weniger sicher, etwas mehr Kursschwankungsrisiko, dafür aber auch etwas mehr Rendite. Interessant finde ich beispielsweise einen ETF, der den Bloomberg Barclays Euro Aggregate Bond Index nachbildet. Der enthält nach Marktkapitalisierung gewichtet Staatsanleihen, regierungsnahen Anleihen, Unternehmensanleihen und verbrieften Anleihen. Gibt es z. B. von iShares:

https://www.ishares.com/de/privatanleger/de/produkte/251725/ishares-euro-aggregate-bond-ucits-etf

Gegenwärtige Effektivverzinsung: 0,53 Prozent.

Reinsch sagt am 19. April 2017

@xoz: Naja, dass die Zinsen nur noch steigen können und man daher jetzt keinesfalls mehr Festgeld abschließen sollte höre ich nun glaub ich seit 2011.

Wer seinen risikoarmen Depotanteil mit einer Festgeldleiter abbildet, der kann das auch weiter tun. Ins Unermessliche werden die Zinsen so schnell nicht steigen, und wie schon oben gesagt: Das ist eben die Defensive, Rendite kommt da ohnehin nicht nennenswert.

@Tammo: Ist zwar auch ne Anleihe, aber eher nix als Tagesgeldersatz für die RK1.

J sagt am 19. April 2017

Musste bei dem Fussball-Vergleich sehr lachen. An der Stelle gibt es aber Schande über Dein Haupt: "... hilft nur noch spanischer Mauerfussball". So etwas gibt es nicht. Der Catenaccio ist italiensisch ;-)

Dummerchen sagt am 19. April 2017

@xoz: Mir geht es wie Reinsch. Ich warte seit etlichen Jahren darauf, dass die Zinsen, die "ja jetzt nun tatsächlich nicht weiter fallen können" (und es dann doch getan haben) wieder ansteigen. Mit irgendwelchen Tagesgeld-Lockangeboten habe ich auch schon Erfahrungen gesammelt aber so langsam aber sicher habe ich jede ernst zu nehmende Bank durch bzw. bin des Tagesgeldhoppings für +/-0,3% überdrüssig geworden.

Wenn man sich tatsächlich eine Leiter anlegt, muss man auch nicht 3 Jahre warten, ehe man an sein Geld kommt, sondern maximal eines, um an den ersten Batzen zu kommen. Das ist halt die Kehrseite der Medaille, wenn man heute höhere Zinsen haben möchte als das "normale" Tagesgeldniveau (ohne irgendwelche Marketing-/Lockangebote). Man bekommt heute höhere Zinsen mit dem Risiko, zu einem späteren Zeitpunkt einmal weniger zu erhalten als der Markt dann hergeben würde.

Ich lege allerdings gegenwärtig maximal noch 2 Jahre an, da die Zinsstrukturkurve danach doch arg abflacht. Mittlerweile sind es bei mir rund 10 Festgelder, die sich auf diese Zeitspanne verteilen, so dass ich immer relativ schnell wieder in höher verzinste Festgelder umshiften könnte - wenn es denn doch irgendwann mal passieren wird.

Der entscheidende Punkt am Artikel bleibt aber: "Lohnen" im Sinne von hohen Renditen, werden sich die festverzinslichen Angebote eh nie - sie bilden für mich den finanziellen Grundstock. Ich bin mental so gestrickt, dass ich diesen brauche, um mit dem anderen Teil meiner Finanzen relativ sorgenfrei in Aktien investieren zu können.

Schwachzocker sagt am 19. April 2017

@Tammo

"Es gibt verschiedene Fonds/ETFs die auf Anleihen aus Emerging Markets bauen und Renditen von 6% und mehr versprechen. Um in der Fußball-Analogie zu bleiben, hat man damit allerdings keine Verteidiger, sondern eher defensives Mittelfeld."

Anleihen, die um die 6% rentieren, als defensives Mittelfeld zu bezeichnen, halte ich für sehr gewagt. Ich würde sie eher als "hängende Sturmspitze" aufstellen. Einen viel höheren Erwartungswert haben Aktien ja auch nicht. Die Frage ist allerdings, ob ich als "Trainer" überhaupt eine hängende Sturmspitze benötige. Vielleicht macht man das in der Champions Liga so, aber nicht in meiner Liga.

@Läufer

"Eine zwar nicht bestmögliche, aber dennoch sehr ordentliche Verteidigung erhält man meiner Meinung nach aber auch schon mit auf Euro lautenden Anleihen mit investment grade. Etwas weniger sicher, etwas mehr Kursschwankungsrisiko, dafür aber auch etwas mehr Rendite."

Ich halte es für einen Fehler, bei der Qualität des Torhüters irgendwelche Kompromisse zu machen, bloß damit der eventuell auch einmal ein Tor schießt. Ich begreife nicht, wieso man nicht einfach einen weiteren Stürmer einsetzt, wenn man riskanter spielen will.

Rainer sagt am 19. April 2017

55% des Vermögens habe ich zu 90% in Aktien-ETFs und nur mehr zu 10% Anleihe-ETFs investiert. 25% des Vermögens sind im Tagesgeld - das werde ich auf 10% runterfahren. 6% sind in Gold - das wird bleiben. 14% sind in EUR und CHF im Safe - meine Frau will das auf 20% erhöhen.

Mein Anlagehorizont geht bis 2037, meine Sicherheit liegt vor allem in der Zeitdauer. In 21 Jahren sollte man mit Aktien-ETFs eigentlich zwei Krisen gut aussitzen können.

Wichtig sind mir auch Sektorenstreuung (aktuell: 20% Konsum, 20% Finanzen, 17% Gesundheit, 15% Industrie, etc.), Länderstreuung (aktuell: 46% CH, 27% USA, 9% Japan, 7% D, etc.), Währungsstreuung (aktuell: 50% CHF, 17% EUR, 20% USD) und allgemeine Risikostreuung (aktuell: 87% Investmentgrade AAA-BBB, nur 13% BB, 0% B oder schlechter).

Dazu reduziere ich die aktuell 11 ETFs sukzessive auf 5-6 ETFs, vor allem um an der aktuellen TER bei 0,35% noch etwas zu sparen.

Riskante Hochzinsanleihen lasse ich außen vor, ich sehe da keinen Vorteil gegenüber Aktien.

Das Depot entwickelt sich im Jahresrückblick über alle Klassen mit 3,9% p.a. Ziel sind 5% p.a., weshalb ich die Aktien-ETFs ausbauen werde.

[Über Kommentare werde ich mich sehr freuen.]

Finanzwesir sagt am 19. April 2017

@J. und Läufer: Also ich finde als absoluter Fußball-Nullchecker habe ich mich ganz wacker gehalten.

Aber dafür sind die Kommentare ja da und beim nächsten Mal werde ich dann ganz weltmännisch einwerfen, dass ich diesen "Catenaccio gar nicht gut heiße" ;-)

Gruß

Finanzwesir

Läufer sagt am 19. April 2017

@ Schwachzocker

@Läufer

"Eine zwar nicht bestmögliche, aber dennoch sehr ordentliche Verteidigung erhält man meiner Meinung nach aber auch schon mit auf Euro lautenden Anleihen mit investment grade. Etwas weniger sicher, etwas mehr Kursschwankungsrisiko, dafür aber auch etwas mehr Rendite."

Ich halte es für einen Fehler, bei der Qualität des Torhüters irgendwelche Kompromisse zu machen, bloß damit der eventuell auch einmal ein Tor schießt. Ich begreife nicht, wieso man nicht einfach einen weiteren Stürmer einsetzt, wenn man riskanter spielen will.

Wieviel Sicherheit benötigt man bzw. möchte man? Muss das zwangsläufig immer das Beste vom Besten sein, also bei den Staatsanleihen AAA-Rating? Ist nur AAA-Rating sicher und der Rest nicht mehr?

Die Frage ist nicht, ob der Torhüter auch Tore schießen soll, sondern ob ein durchschnittlich-guter Bundesliga-Torhüter das Tor auch so sauber halten kann, dass man mit ihm Spiele gewinnen kann. Kommt wirklich nur ein Welt-Torhüter wie Manuel Neuer in Betracht, der zwischendurch mit einer Weltklasse-Glanzparade auch unhaltbare Torschüsse abwehren kann?

Wem guter Bundesliga-Standard genügt, der soll den nehmen, denn der ist nicht so teuer wie ein Welt-Torhüter (übersetzt: die Anleihe bringt etwas mehr Zinsen). Wer unhaltbare Torschüsse abwehren möchte, muss auf AAA-Rating setzen.

Schwachzocker sagt am 19. April 2017

Hallo Läufer,

auch wenn ich diese Diskussion nicht überstrapazieren möchte, bemühe ich einmal ein anderes Bild:

Ich verstehe nicht, wieso man mühselig versucht, seinen 15 Jahre alten Opel Corsa zu frisieren, um dort noch einige PS herauszuholen, während der Porsche direkt daneben steht.

Wer mehr Renditechancen (und mehr Risiko) möchte, kann dies problemlos realisieren, indem er etwas Geld von sicheren Anlagen in Aktien umschichtet. Das Herumgeschraube am sicheren Anteil des Depots bringt Dir vielleicht 0,2% an Mehrrendite gegenüber einem ganz normalen Tagesgeldkonto. Dafür fängst Du Dir ein Kursrisiko im Falle von Zinserhöhungen ein. Ich weiß nicht, was ich mit diesem Risiko soll.

Wenn ich richtig gerechnet habe, hat der von Dir genannte Fonds seit August 2016 3,8% Kurverlust hingelegt. Ich gebe zu, ein willkürlich ausgewählter Zeitraum, der nichts aussagt. Aber was erwartest Du hier, wenn die Zinsen steigen? Da sind zu einem großen Anteil Italien und Spanien enthalten. Frankreich ist an vorderster Stelle vertreten. Ich würde sagen: 2. Liga mit Abstiegsgefahr.

Warum kann ich dieses Risiko nicht viel besser und einfacher im Aktienanteil abbilden und den "sicheren" Anteil sicher lassen.

Genossenschafter sagt am 20. April 2017

@ all

Danke für die interessante aber auch sehr unterhaltsame Diskussion.

Fußball- und Autovergleiche gehen halt immer (bei uns Männern). Sind Smart-Beta ETFs dann die abkippenden 6er und falschen 9er?

Ich bin zur Zeit dabei zu vereinfachen und immer öfter das Mittelfeld zu überbrücken. Feinster Kick and Rush. Nur die Genossenschaftsanteile sind Urgesteine und Publikumslieblinge ;-)

Tammo sagt am 20. April 2017

@ Rainer: Ganz schön viel Schweiz - da kann man für dich nur hoffen, dass es dort zu keiner Krise kommt. Mir sind 55% USA schon zu viel, du hast 46% Schweiz...

Dummerchen sagt am 20. April 2017

Hallo Genossenschaftler,

das Problem der abkippenden 6er und falschen 9er ist tatsächlich groß. Bei der Geldanlage geht es vornehmlich um Angriff (Rendite) und Verteidigung (Risiko in all seinen unterschiedlichen Facetten). Wenn jetzt hier Vergleiche mit hängenden Spitzen, suboptimalen Torhütern oder defensiven Mittelfeldspielern gebracht werden, dann bewegen wir uns im Graubereich zwischen Angriff und Verteidigung. In der Physik würde man sagen, das jedes Modell bei der Erklärung von Phänomenen irgendwann an seine Grenzen stößt. Heute schreibt man wohl eher ganz keck: Nicht alles was hinkt ist ein Vergleich.

Ich sehe das Problem bei den ganzen Produkte im Graubereich darin, dass ich nicht weiß, wieviel Angriff und Verteidigung wirklich drin steckt. Ein Aktie schwankt wie Sau, bringt aber eine hohe Rendite. Eine AAA-Anleihe ist ne lahme Ente, dafür aber sicher. Mir fehlt ein Gefühl dafür, was eine Hochzinsanleihe jetzt wirklich bedeutet - "Anleihe" suggeriert eine gewisse Verlässlichkeit, "Hochzins" eine hohe Rendite. Das magische Dreieck der Geldanlage gilt aber immer - es geht nicht beides auf einmal.

Ich stelle mir daher lieber nur klare Vertreter der Kategorie Angriff und Verteidigung aufs Feld - bei abkippenden 6ern habe ich das Gefühl nichts halbes und nichts ganzes im Depot zu haben. Aber jeder Jeck ist hier ja anders.

Just my 2 cents

Dummerchen

Timo sagt am 20. April 2017

|

Anleihetechnisch befinden wir uns in Europa in absolutem Neuland. Nicht nur haben wir zum ersten Mal negative Nominal-Renditen, sondern auch noch eine Währungsunion. Um in der Fussballsprache zu bleiben: Wir haben eine Mannschaft mit Fußballern aus der 1,2, und 3.Liga,dazu noch ein paar aus der Landes- Bezirks- und Kreisliga und treten bei der WM an.

Auf den teuersten Spieler in dieser Mannschaft, der für die Leistung der anderen mithaftet, zu setzen,nur weil er Weltfussballer ist ? Genug der Fußballrhetorik. Es dreht sich alles um Rendite und Risiko. Ist eine AAA Staatsanleihe wirklich so sicher, dass ich hier das Diversifikations Mantra vernachlässigen kann ?

Die Geschichte der Staatsanleihen redet eine andere Sprache :100% Kursverlust in Deutschland 22/23, 98% 19-22 in Österreich, 95% in Italien zw. 43-47,84% in Frankreich zw.45-48,50% in UK 72-74.

Aus diesem Grunde habe ich auch im Anleihe-Teil einen quasi World-ETF mit allen Bereichen des Bond-Segmentes.

meinkleinesdepot sagt am 20. April 2017

Einfach bei Tagesgeld oder Festgeld bleiben und sich über die niedrige Inflation freuen.

Aktien oder Emerging-Market Bonds erhöhen signifikant das Risiko im "Portfolio" und das scheint mir hier nicht gewünscht.

Auf dem Blog von meinkleinesdepot gibt es hierzu diesen Artikel: meinkleinesdepot

Daniel sagt am 21. April 2017

@Timo: Da nennst du ein paar schöne Beispiele die zeigen, dass selbst "absolute Sicherheit" im Detail dann doch immer Geschmackssache ist. Wenn ich in einem Weltkrieg verwickelt werden sollte und tagsüber Kohlen klauen und Ratten grillen muss um zu überleben dann wäre mir die Performance von Staatsanleihen scheissegal.

Insofern ist es völlig OK, wenn manche Leute sich nur halbe Sicherheit mit besserer Rendite gönnen wollen als andere.

Wichtig ist nur wie Dummerchen sagt, dass man grundsätzlich versteht was man da tut. Und das ist meist das Grundproblem. Das beginnt schon beim Zahlenverständnis. 2% Rendite ist doppelt soviel wie 1% Rendite. Das kapiert jeder. 98% Sicherheit ist ein doppelt so hohes Ausfallrisiko wie 99% Sicherheit. Das ist kaum jemandem wirklich bewußt klar.

Hansi sagt am 21. April 2017

Ich folge dem Permanent Portfolio-Ansatz.

Ich hab 1/4 meines Geldes in einer 30jährigen US-Staatsanleihe, AAA, erworben bei 3,1% Rendite (abzgl 15% US-Steuer auf den Koupon).

Nach diesem Ansatz kauft man diese Anleihe nicht wegen der Rendite, sondern wegen der Volatilität.

Timo sagt am 21. April 2017

@Hansi

Ich vermute, du meinst die negative Korrelation zum Aktienmarkt. Allerdings muss man sich schon im Klaren sein, was man da hat. Eine Anleihe, die bei einem Zinsanstieg von 1% , bei angenommener Duration von ca. 27 Jahren, rund ein Viertel verlieren kann,dazu noch das Währungsrisiko.

Der entsprechende ishares 20+ Treasury ETF hat seit 2013 eine höhere Volatilität und einen höheren max. Drawdown als der S&P.

Dreimal haben die Langläufer in diesem Zeitraum mehr als 15% verloren, maximal 18%. Als Ruhepolster im Depot also eher nicht geeignet.

Selbst im Permanent Portfolio würde ich eher den währungsgehedgten Treasury ETF von dbx-trackers nehmen. Viel geringere Duration und damit Verlustrisiko, kein Währungsrisiko und ähnlich hohe negative Korrelation zum Aktienmarkt.

Hansi sagt am 21. April 2017

@Timo

Danke für die Vorschläge, aber Du hast den Ansatz des Portfolios nicht verstanden - ganz bewusst sehr volatile Bausteine zu mischen.

Ich sehe im Moment überhaupt keine Möglichkeit mehr, Geld anzulegen, abgesehen vom Permanent Portfolio oder dem Buffett-Portfolio (90% Aktien, 10% Staatsanleihen-Kurzläufer).

Die Frage, um die der Finanzwesir und die ganzen Bogleheads ein wenig herumschleichen oder besser gesagt the elephant in the room ist doch was anderes: bei diesen nominalen Negativrenditen auf sichere Anleihen muss man langsam die Frage stellen, ob das klassische 60/40-Portfolio (Aktien/Anleihen) nicht genauso tot ist wie die Lebensversicherung.

Sind bis auf diese extremen Wetten wie meine 30jährige Staatsanleihe nicht Anleihen generell ein totes Pferd? Töter als Geldmarktfonds möchte ich hinzufügen.

Xaver sagt am 23. April 2017

@Hansi

Das Problem sind nicht (nur) die Negativrenditen, sondern die Tatsache, dass Zinsen in Zukunft eher steigen als fallen werden. Ergo die Kurse von (sicheren) Anleihen eher fallen als steigen. Und das ist ein entscheidender Unterschied zu 2008/09 und der Zeit als Harry Browne die Idee des PP entwickelt hat.

Ein weiterer Aspekt ist, dass die Korrelation zwischen den Anlageklassen nicht statisch ist. Benutze mal die Suchmaschine Deines Vertrauens und Du wirst eine erstaunliche Konvergenz zwischen den einzelnen Anlageklassen entdecken.

Für simple Menschen, wie mich, stellt das ursprüngliche Permanent Portfolio eine Streuung über 50% risikobehaftete Anlagen und 50% "risikolose" Anlagen dar. Inwieweit diese Klassifizierung im aktuellen Marktumfeld noch passend ist, muss jeder für sich selber entscheiden. In meinen Augen stehen wir eher bei 75% Risiko zu 25% "sicher". Steht für mich ein wenig in Konflikt zum Ursprungsziel des Kapitalerhalts.

Aber, wenn es hilft am Ball zu bleiben, dann erfüllt es seinen Zweck. Keep it simple.

Milan sagt am 23. April 2017

Hallo lieber Finanzwesir,

ich habe eine Frage zu folgendem Fazit von dir:

"Eine solide Festgeldleiter scheint mir für alle Beträge unter 50.000 € noch immer die beste Wahl."

Warum machst du hier die Beschränkung bei 50.000 € obwohl die Einlagensicherung bis 100.000 € geht?

Viele Grüße und vielen Dank für den interessanten Artikel und die anschauliche Erklärung.

Finanzwesir sagt am 23. April 2017

Hallo Milan,

weil ich der Einlagensicherung noch nicht einmal soweit traue, wie ich spucken kann. Das ist ein rein politisches Konstrukt. Die 50.000 € sind mein persönliches Bauchgefühl. Ich vermute, dass die Politik im wirklichen Ernstfall so viele Euros drucken wird,d ass die 50.000 € Grenze hält.

Wer mehr hat, ist ein Kapitalistenschwein und soll helfen die Gerechtigkeitslücke zu schließen.

Auf Statista findest Du diese Zahlen:

https://de.statista.com/statistik/daten/studie/164626/umfrage/geldvermoegen-pro-kopf-2009/

"Diese Statistik zeigt das Pro-Kopf-Geldvermögen in ausgewählten Ländern der Welt im Jahr 2015. Laut Quelle handelt es sich um das private Netto-Geldvermögen je Einwohner."

Für Deutschland liegt der Wert bei 47.681 €. Natürlich kann man jetzt begründet argumentieren, dass ich hier Äpfel mit Birnen vergleiche. Aber seit wann interessiert das die Politik und vor allem: Wenn Geld gebraucht wird, ist jede Ausrede gut genug.

Außerdem sind 50.000 € einfach eine schöne runde Summe.

Aber das ist meine persönliche Meinung und deshalb fordere ich ja Euch Leser immer auf: Überlegt Euch selbst, was Ihr wie einschätzt. Das kann Euch keiner abnehmen.

Geldanlage ist immer mit politischen Prognosen verbunden. ;-)

Gruß

Finanzwesir

Poltergeist sagt am 23. April 2017

Lieber Finanzwesir,

bzgl. der Einlagensicherung bin ich ganz deiner Meinung!

Es sollte jedem bewusst sein, dass man als Inhaber eines Giro-, Tages- oder Festgeldkontos immer Gläubiger der Bank ist. Ein Guthaben auf einem Konto ist nichts anderes als ein Kredit an die Bank (nur halt ohne Zinsen ...).

Hinter der "gesetzlichen Einlagensicherung" steht aber nicht der (deutsche) Staat, sondern der Einlagensicherungsfonds, eine nicht-staatliche Organisation, wie die Privatbanken auch. Das "gesetzlich" bezieht sich lediglich auf die Verpflichtung, einen Sicherungsfonds zu gründen und mit Mitteln auszustatten.

Die angesammelten Mittel reichen nach Schätzungen für ca. 2% der Sparguthaben aus. Selbst im Falle der Pleite einer eher kleinen Bank könnte der Fonds in Schieflange geraten. Ob dann Fr. Merkel die Sparguthaben (evtl. bis zu einer Maximalgrenze) wieder für sicher erklärt ist wahrscheinlich, aber keinesfalls garantiert, eine gesetzliche Verpflichtung des Staates, für die Sparguthaben der Bürger aufzukommen gibt es nicht. Auch die Grenze von 50k erscheint mir realistisch, liegen doch 90% der Sparer mit ihrem Guthaben darunter und wären nicht betroffen.

Ich hatte mich vor vielen Jahren aus dem Investment mit Aktien zurückgezogen, weil es mir zu unsicher erschien und mit zu hohen Risiken verbunden war. Tagesgeld erschien mir viel sicherer.

Im Rahmen der weiterhin ungelösten Euro-Krise sehe ich das mittlerweile anders...

HH64 sagt am 28. April 2017

|

Ja, da stellt sich nun die Frage, was tun mit mehr als 50.000. Alternativen zum Giro-, Tages- oder Festgeld wenn man das Geld möglicht risikoarm und nicht langfristig (<3Jahre) anlegen möchte?

Das Aufteilen auf unterschiedliche Banken scheint ja auch nicht gerade die Lösung zu sein - die Mittel beim Einlagensicherungsfonds reichen ja nicht mal für eine mittelgroßen Bank.

Wie siehts denn da mit Unternehmensanleihen im Investment Grade (z.B. https://www.justetf.com/de/etf-profile.html?isin=IE00B3F81R35 ) aus - eine brauchbare Alternative?

Finanzwesir sagt am 28. April 2017

Hallo HH64,

das ist eine strategische Entscheidung.

- Tages- und Festgeld splitten. Das hat auch nichts mit den Mitteln des Fonds zu tun, sondern ist eine Prognose bezüglich des politischen Klimas. Wird es heißen: "x € pro Person" oder "x € pro Bank-Account"? Es kann sein, dass Du mit dem Aufteilen durchaus Dein Risiko minimierst

- Wie die Profis Anleihen kaufen und die Negativrendite in Kauf nehmen. Dann geht aber die Diskussion los: Deutsche Staatsanleihen oder lieber eine Coca-Cola-Anleihe? Was ist sicherer? Ein Deutschland, dass auch für die Schulden der Südlänger gerade stehen muss oder ein mulitmationaler Konzern, der gesund ist und Überschüsse erwirtschaftet? Bei Deinem Zeithorizont kann man das ganz gut abschätzen. Ich glaube nicht, dass Coca Cola in den nächsten 3 Jahren in eine existenzbedrohende Schieflage gerät.

- Den Glaubenssatz "Aktien sind unsicher" überdenken und einfach nicht mehr als 50.000 in Tagesgeld vorhalten. Der Rest wandert langfrsitig an die Börse und man kauft sich Dividenden-Aktien (oder Fonds von Dividenden-Aktien). Wohl wissend, dass Dividenden nicht garantiert sind und das die Kurse fallen können. Mit anderen Worten: Man fährt eine eher einkommensorientierte Aktienstrategie und fühlt sich auch sicher.

Was das Beste für Dich ist, musst Du selbste entscheiden.

Gruß

Finanzwesir

HH64 sagt am 06. Mai 2017

Hallo Finanzwesir, vielen Dank für deine Entscheidungshilfe!

Nachdem ich in meinem "fortgeschrittenen" Alter (>50) den hohen Aktienanteil (breit gestreut in ETFs) etwas reduzieren möchte und in einigen Jahren eine größere Investition geplant ist - wird es wohl auf eine Kombination von Tages/Festgeld und kurzlaufenden Unternehmensanleihen hinauslaufen. Für eine Risikostreuung gibts da ja auch kostengünstige ETFs (beispielsweise iShares Euro Ultrashort Bond UCITS ETF IE00BCRY6557). Bzgl. Staatsanleihen bin ich ganz deiner Meinung.