04. Februar 2015

Leserfrage: Raffiniertes Referenzkurs-System versus stumpfsinniger Sparplan ‒ wo bekomme ich mehr ETF fürs Geld?

Leser D. fragt

Leser D. hat ein komplexes Kaufsystem konstruiert und fragt:

"Was sind die Vor-/Nachteile im Vergleich zur 70:30-Verteilung und jährlichem Rebalancing?

Das Szenario

- Anlagehorizont zwischen 10 und 40 Jahren.

- 30.000 Euro liegen auf einem Tagesgeldkonto zu 1,2 % (als Reserve).

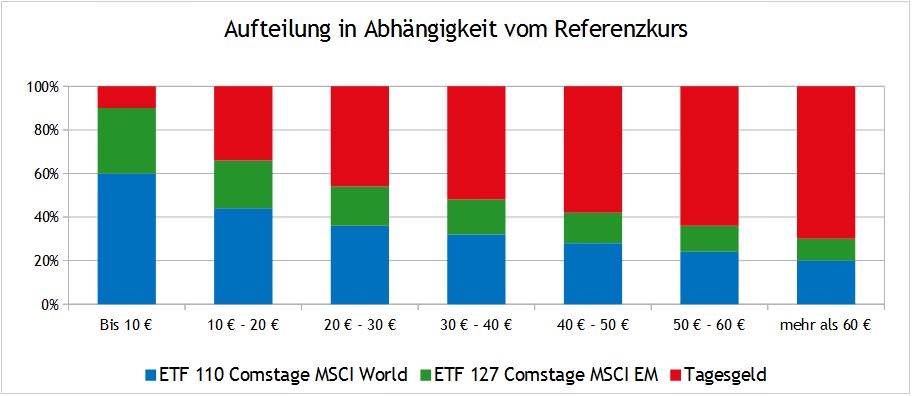

- Monatliche Anlagesumme konstant 500 Euro. Diese Summe wird im Verhältnis 2:1 auf den Comstage MSCI World (ETF110) und den ComstageMSCI Emerging Markets (ETF127) verteilt. Das Verhältnis ETFs zu Tagesgeld sieht wie folgt aus

| Referenzkurs | MSCI World | MSCI EM | Tagesgeld | MSCI World | MSCI EM | Tagesgeld |

|---|---|---|---|---|---|---|

| Bis 10 € | 300 € | 150 € | 50 € | 60 % | 30 % | 10 % |

| 10 € - 20 € | 220 € | 110 € | 170 € | 44 % | 22 % | 34 % |

| 20 € - 30 € | 180 € | 90 € | 230 € | 36 % | 18 % | 46 % |

| 30 € - 40 € | 160 € | 80 € | 260 € | 32 % | 16 % | 52 % |

| 40 € - 50 € | 140 € | 70 € | 290 € | 28 % | 14 % | 58 % |

| 50 € - 60 € | 120 € | 60 € | 320 € | 24 % | 12 % | 64 % |

| mehr als 60 € | 100 € | 50 € | 350 € | 20 % | 10 % | 70 % |

- Referenzkurs für den Anlagebetrag ist der Kurs (in Euro) des Comstage MSCI World ETFs. Lesebeispiel: Der Kurs des ETFs liegt zwischen 40 und 50 Euro, dann werden 140 Euro in den ETF110, 70 Euro in den ETF127 und 290 Euro in Festgeld angelegt.

Ich habe dazu die folgende Grafik gebastelt:

Update: Bei der Referenzkursbestimmung gab es ein Missverständnis, das ich ganz am Ende des Artikels aufkläre. Das Ganze wird noch komplexer, das ist aber letztendlich nur ein Nebenkriegsschauplatz, der die Aussagen dieses Artikels nicht verändert.

Der Finanzwesir antwortet

Operatives Hauptproblem

Diese Strategie funktioniert nur, wenn man einen kostenfreien Sparplan hat oder sonst wie an kostenlose Trades kommt, sonst bringen einen die Gebühren um.

Da die Verhältnisse monatlich angepasst werden sollen, ist es nicht möglich, so lange zu sparen, bis der Gebührenanteil beim Kauf unter ein Prozent sinkt.

Was zu klären wäre: Gibt es einen Broker, der einen Sparplan mit monatlich schwankenden Einzahlungen anbietet?

Ich kenne keinen, aber das will nichts heißen.

Strategisches Hauptproblem

Aktuell liegen der Kurs des ETF110 bei 39,51 €. Das bedeutet: 160 € gehen in neue MSCI World-Anteile und für 80 € werden MSCI EM-Anteile gekauft. 260 € wandern ins Tagesgeld. Das RK1/RK3-Verhältnis liegt bei 52%/48%.

Damit kommen wir zu einer weiteren Sache, die ich für überdenkenswert halte.

Nicht nur das Verhältnis der einzelnen ETFs zueinander schwankt, sondern auch das RK1/RK3-Verhältnis ändert sich dauernd.

Das RK1/RK3-Verhältnis schwankt zwischen 10/90 und 70/30. 90 % Aktien sind super aggressiv ‒ eine Aktienquote von 30 % ist nach der Formal "Hundert minus Lebensalter" sogar für einen 70Jährigen noch geeignet.

Das RK1/RK3-Verhältnis ist kein Finanz-Quotient, sondern ein Psycho-Faktor. Dieses Verhältnis beantwortet die Frage: "Wie tief kann mein Vermögen temporär sinken, ohne dass ich ausflippe?" Das Verhältnis vom risikoarmen zum risikobehafteten Teil meines Vermögens spiegelt meinen Charakter wider, und der schwankt nicht mit den Aktienkursen.

Schwankungen im Laufe der Jahre oder in Abhängigkeit von meiner persönlichen Situation, "Single wird Vater wird Opa": Ja.

Aber weil der MSCI World seinen Wert verdoppelt, ändert sich meine Risikotoleranz in Bezug auf mein Gesamtvermögen doch nicht. Genau davon geht diese Strategie aber aus.

So geht‘s: Überlegen "Wie mutig bin ich?", danach dann das RK1/RK3-Verhältnis aufbauen und konstant halten. Dieses konstante Verhältnis sichert einem die ruhigen Nächte, denn hier wird die Sicherung eingezogen. Alles weitere im Artikel "Feuerwehrübung".

Mein Vorschlag für Leser D.: Die 30.000 Euro auf dem Tagesgeldkonto zählen auch zum Gesamtvermögen und sollten bei der RK1/RK3-Betrachtung berücksichtigt werden.

Psychoproblem

Dieses System zwingt einen dazu, sich monatlich mit den Kursen zu beschäftigen.

Jeden Monat muss man die Willensstärke aufbringen, den Sirenengesängen der Börsenhysteriker zu widerstehen.

Man gerät jeden Monat neu in Versuchung, sich erneut Gedanken um Sachen zu machen, die eigentlich schon längst entschieden sind. Das ist ein bisschen so wie mit einer Wunde, bei der man immer wieder den Schorf abkratzt. Die heilt auch nie.

Spielen wir das Ganze doch einmal durch.

Wie wird sichergestellt, dass ich einmal monatlich die nötigen Transaktionen abwickele?

- Habe ich das immer im Hinterkopf, oder stelle ich mir im Handy-Kalender ein "Hallo-jetzt-handeln"-Pling?

- An welchem Tag handele ich? Immer am 15. eines Monats oder immer am ersten Montag im Monat? Warum eigentlich am 15. eines Monats? Wäre es nicht besser, einen "krummen" Tag zu nehmen, also am 11. oder 17. eines Monats zu handeln, weil dann weniger Konkurrenz da ist und ich bessere Preise bekommen? Oder bekomme ich am 15. doch die besten Preise, weil dann der Markt am liquidesten ist …

- Was passiert, wenn der Tag X ein Sonntag ist oder ich krank oder im Urlaub oder auf Dienstreise bin? Wird dann vorher gehandelt oder wird der Termin nachgeholt? Welcher Referenzkurs des MSCI World gilt dann? Der vom eigentlichen Handelstag oder vom verschobenen Handelstag? Mit welcher Begründung?

Ich habe noch keinen einzigen ETF gekauft und bin schon ganz erschöpft von den Vorbereitungen!

Doch es geht weiter. Ich kaufe jetzt.

- Ich checke den Referenzkurs.

- Ich suche das blöde Excel-Sheet mit der Aufteilungstabelle. Da ich das nur einmal monatlich mache, bin ich mir nie ganz sicher: Referenzkurs zwischen 30 und 40 Euro, waren das jetzt 160 Euro in den MSCI World oder 140 Euro? Es war eine gerade Summe, das weiß ich noch.

- Ich logge mich bei meinem Broker ein, ignoriere die ganze Werbung und begebe mich zum Handelsraum.

- Ich kalkuliere hin und her, wie viele Stücke des MSCI World ETF ich für 160 € bekomme. Das geht ja nie auf. Dummerweise habe ich mir beim letzten Mal nicht aufgeschrieben, ob ich für 165,34 Euro MSCI World gekauft habe oder für 156,45 Euro. Ich habe keine Lust im Abrechnungsordner zu blättern und brülle durch die ganze Wohnung: "Schatz, weißt Du noch, ob wir letztes Mal für etwas mehr als 160 Euro gekauft haben oder ob wir drunter geblieben sind?" Schatz ist genervt und brüllt zurück: "Keine Ahnung, schau im Abrechnungsordner nach!" Das mache ich dann und endlich kann der Kauf über die Bühne gehen. Da ich nur Minibeträge umsetze, ist immer genug Angebot vorhanden. Wenigstens das geht schnell.

- Ich wiederhole das Ganze mit 70 Euro für den MSCI EM.

- Ich logge mich aus und muss mir von meiner Frau sagen lassen, dass dieses Aktienkaufen doch ziemlich lange dauert. Wir wollten seit zehn Minuten auf dem Weg zu Müller-Lüdenscheits sein. Hätte man das nicht auch morgen machen können? "Nein, Schatz, heute ist der Handelstag. Das ist durch die Strategie so festgelegt." Auf die Frage: "Warum gerade heute?", weiß ich keine sinnvolle Antwort.

Das war der direkte Weg.

Der lange Weg: Ich werde von den einmaligen Angeboten meines Brokers abgelenkt und erwäge eine aufgrund der Sirenengesänge eine Strategieänderung. Wenn ich Glück habe, wache ich vorher auf. Wenn ich Pech habe, steckt das Geld auf einmal nicht mehr in einem MSCI World, sondern ich bin stolzer Crowdfunder der Schmörks-Cloud AG.

So wie man das von früher kennt, als es noch Lohntüten gab. Schafft Papa es bis nach Hause oder versäuft er alles in einer der Kneipen, die auf dem Heimweg liegen …

Soviel zum Thema "spontane Strategie-Änderung."

Was bekomme ich für meinen Aufwand?

Ich habe mir einmal die Mühe gemacht und ausgerechnet, wie viele Stücke ich für mein Geld bekomme.

| Referenzkurs | Stücke MSCI World | Stücke MSCI EM |

|---|---|---|

| Bis 10 € | 30 | 15 |

| 10 € - 20 € | 11 | 5,5 |

| 20 € - 30 € | 6 | 3 |

| 30 € - 40 € | 4 | 2 |

| 40 € - 50 € | 2,8 | 1,4 |

| 50 € - 60 € | 2 | 1 |

| mehr als 60 € | 1,4 | 0,7 |

Zwei technische Anmerkungen zur Tabelle

- Ich habe jede Zeile mit dem Höchstwert des Referenzkurses berechnet. Wenn der Kurs zwischen 10 Euro und 20 Euro liegt, bekomme ich zwischen 11 und 30 Stücke meines MSCI World ETF.

- Auch wenn man nur ganze Stücke kaufen kann: Ich habe die Nachkommastellen absichtlich drin gelassen, damit klar ist: auf- oder abrunden.

Inhaltliche Anmerkungen zur Tabelle

Zur Erinnerung: Aktuell steht der ETF110 bei 39,5 Euro.

- Die Kurse in der ersten Zeile bedeuten: Blutbad! Der Kurs ist um 75 % eingebrochen. Wer dann zugreift, ist ausgesprochen armageddonfest. Ich will Leser D. diese Härte nicht absprechen. Das möge ein jeder für sich prüfen.

- Wer Kurse von mehr als 60 Euro in Betracht zieht, sollte jetzt jeden Cent investieren und sich nicht mit angezogener Handbremse die Kurstreppe hinaufhühnern. Kurse über 60 Euro würgen die monatlichen EM-Käufe ab. Da sind dann jedes Quartal nur noch zwei Stücke des EM-ETF drin.

- Der Mittelbau: Bei Kursen zwischen 30 Euro und 50 Euro kann ich zwischen drei und vier Stücke des World-ETF und ein bis zwei Stücke des EM-ETF kaufen. Wenn ich mich für 4 x World und 2 x EM entscheide, bin ich fertig und kann einen 08/15-Sparplan nutzen. Diese winzige Vereinfachung bringt mir eine maximale operative Vereinfachung.

Zu viel Aufwand für zu kleine Beträge

Momentan sollen jeden Monat ETFs im Wert von zusammen 240 Euro gekauft werden. Auch wenn es hart klingt, aber diese Beträge sind Peanuts. Seine Wucht entwickelt das System erst über die Zeit. Deshalb muss es die oberste Sorge sein, hier ein robustes System aufzusetzen, das jahrzehntelang von alleine läuft ‒ D. hat einen maximalen Anlagehorizont von 40 Jahren ‒ und an dem nicht dauernd herumgeschraubt wird.

Ein Gärtner, der einen ertragreichen Apfelbaum haben will, reißt auch nicht jeden Monat den Setzling aus der Erde, um mal nachzusehen, ob sich die Wurzeln denn gut entwickelt haben.

Er lässt das Bäumchen in Ruhe, düngt, wässert und bringt es einmal im Jahr mit der Schere in Form.

Hier muss ein Auto-Pilot her!

Zwischenfazit

Dieses System vereint das Schlechteste aus beiden Welten. Das operative Trallala der aktiven Händler mit Produkten, die dazu gemacht sind, einfach den Markt zu kaufen.

Aktiv handeln mit passiven Werkzeugen, das klappt nicht. Der MSCI World und der MSCI Emerging Marktes sind die brot- und butterigsten ETFs, die man sich vorstellen kann. Das Herz einer jeden passiven Anlage wird für aktive Zwecke missbraucht.

Wenn aktiv, dann doch bitte Smart-Beta-, Short- oder andere Strategie-ETFs einsetzen und versuchen den Markt aktiv zu schlagen.

Die Lösung

Ein sinnvolles System sieht so aus:

- Direkt nach Eingang des Gehalts schiebt der Dauerauftrag automatisch eine bestimmte Summe in Richtung Broker.

- Dort wird automatisch ein Sparplan umgesetzt.

- Fertig.

Fire and forget vom Feinsten!

Das ganze ‒ wie vom Leser beschrieben ‒ 40 Jahre durchziehen und fertig ist das Millionenvermögen.

Null Aufwand, geht alles automatisch. Läuft optimal, weil jegliche Möglichkeit zur Optimierung fehlt.

Am Ende eines Jahres kommt das Rebalancing. Wie ist das Verhältnis RK1/RK3, sind der MSCI World und der MSCI EM noch 70:30? Singles können mit der Umsetzung beginnen, wenn Excel die relevanten Kennzahlen kennt. Paare setzen sich vorher noch zusammen und besprechen die anstehenden Transaktionen.

Bei der Umsetzung gilt: Kostensparen durch wenige Transaktionen. Am besten mit frischem Geld alles glattziehen. Dafür ist das Weihnachtsgeld optimal geeignet. Lieber ein paar Amazon-Aktien via ETF kaufen, als alles vershoppen.

Fazit

Diese "Nippel-durch-die-Lasche-ziehen"-Strategien sind viel zu komplex. Niemand kann auf Dauer so viele Bälle in der Luft halten.

"Dauer" bedeutet in diesem Fall: bis zu 40 Jahre. Das ist ein halbes Menschenleben.

Dazu kommt: Ich habe schon genug um die Ohren. Warum soll ich meinen Kopf dann noch mit solchen Dingen vollstopfen?

Sir John Templeton sagt

Die beste Zeit für die Geldanlage ist dann, wenn man Geld hat. Die Geschichte deutet nämlich darauf hin, dass nicht der Zeitpunkt zählt, sondern die Zeit.

Das bedeutet: Wer heute mit einer primitiven Strategie beginnt und diese stur durchhält, steht am Ende besser da, als derjenige,

- der wegen seiner hochkomplexen Strategie erst in einem Jahr startet (muss ja alles bis in die kleinste Verästelung gut durchdacht sein),

- der diese Strategie laufend umschmeißt oder aussetzt (wird gerne als "optimieren" verbrämt).

Henry Ford meint

"Die meisten Menschen überschätzen, was sie in einem Jahr schaffen. Sie unterschätzen aber, was sie in zehn Jahren schaffen können."

Bezogen auf die Finanzanlage bedeutet das:

Die meisten Menschen

- überschätzen den Wert einer ausgefuchsten Strategie,

- unterschätzen, was 20 Jahre Zinseszins für ihr Vermögen tun können.

Was Sie brauchen, ist kein fein ziseliertes Kunstwerk, sondern ein russischer Taiga-Truck, der einfach seinen Job erledigt.

Nachtrag Referenzkurs

Bei der Referenzkursbestimmung gab es ein Missverständnis. Nicht der Kurs des MSCI-ETF bildet den Referenzkurs, sondern der Referenzkurs wird wie folgt bestimmt:

"Ich rechne die beiden Kurse der ETFs zusammen und teile sie durch zwei."

Leser D.

Was bedeutet das für die Praxis?

Aktuell liegt der Kurs des

- MSCI World bei knapp 40 Euro,

- MSCI Emerging Markets bei gut 35 Euro.

Macht einen Referenzkurs von gut 37 Euro. Beide liegen in der Spanne 30 bis 40 Euro. In diesem Bereich würden die beiden ETFs auch liegen, wenn man die Kurse getrennt betrachten würde.

Treten wir kurz zurück und überlegen: Warum haben wir eigentlich gerade diese beiden ETFs gekauft? Zum einen, um möglichst breit aufgestellt zu sein, aber zum anderen auch, weil wir hoffen, dass die Volkswirtschaften der entwickelten Länder und die Märkte der Schwellenländer nicht perfekt korrelieren.

Wenn der Kurs des einen ETF "zick" macht, soll der andere "zack" machen. Das wäre ideal. Was die ETFs aber nicht tun sollen, ist parallel zu steigen und zu fallen (das ist in den heutigen stark vernetzten Märkten zum Teil Wunschdenken).

Was passiert jetzt, wenn der Kurs des MSCI World von 40 Euro auf 70 Euro steigt und der des MSCI EM nur von 30 Euro auf 40 Euro?

Der neue Mittelwert liegt jetzt bei 55 Euro.

Das bedeutet: Der stärker gestiegene ETF wird stärker nachgekauft, als der schwächer gestiegene ETF.

Das kein Rebalancing, sondern eine "Wer-hat-dem-wird-gegeben"-Strategie.

Ein Referenzkurs ist ein Steuerungsinstrument. Solche Instrumente sinnvoll auszulegen, ist nicht trivial. Fragen Sie mal die EZB-Leute. Die können ein Lied davon singen.

Spontan würden mir für diesen Anwendungsfall noch diese Referenzkurs-Systeme einfallen:

- Der durch den 200-Tage-Durchschnitt geglättete Kurs eines jeden ETFs.

- Der durch den 100-Tage-Durchschnitt geglättete Kurs eines jeden ETFs.

- Der Kurs des MSCI ACWI IMI (umfasst den MSCI World und den MSCI EM).

- Der geglättete Kurs des MSCI ACWI (100 Tage, 200 Tage).

Jedes Referenzkurs-System muss vor dem Einsatz gründlich getestet werden, ob es auch die gewünschten Ergebnisse bringt.