Einer ist gut, zwei wären besser, am besten wären drei

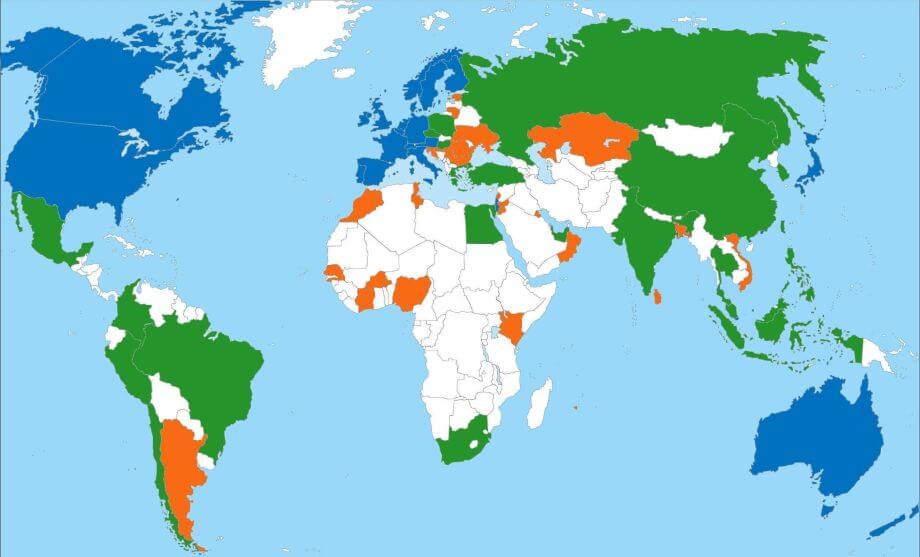

Das Investment-Universum für Wertpapiere

Quelle Einwohnerzahlen, Datenstand Juli 2017, Quelle Marktklassifikation

- Blau = 23 Industrieländer, 1.061 Millionen Menschen

- Grün = 24 Schwellenländer, 4.172 Millionen Menschen

- Orange = 29 Frontier-Märkte, 804 Millionen Menschen

Das ist das Investment-Universum, das jedem Börsen-Anleger zur Verfügung steht. Egal ob Privatanleger oder Fonds-Manager. Egal, ob es sich um einen drögen ETF oder den von einem Fonds-Guru gemanagten "Select choices Rendite Turbo Mach 2"-Fonds handelt.

Aus dieser Suppe schöpfen alle ihre Rendite.

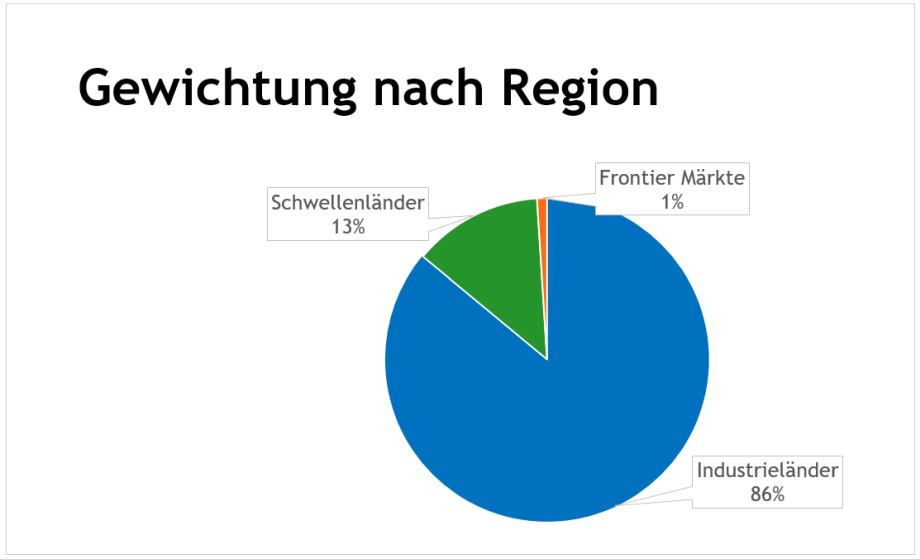

Marktkapitalisierung nach Region

Für uns bedeutet das: Wir verabschieden uns von den Frontier-Märkten. Unser Investment-Universum sieht nun wie folgt aus

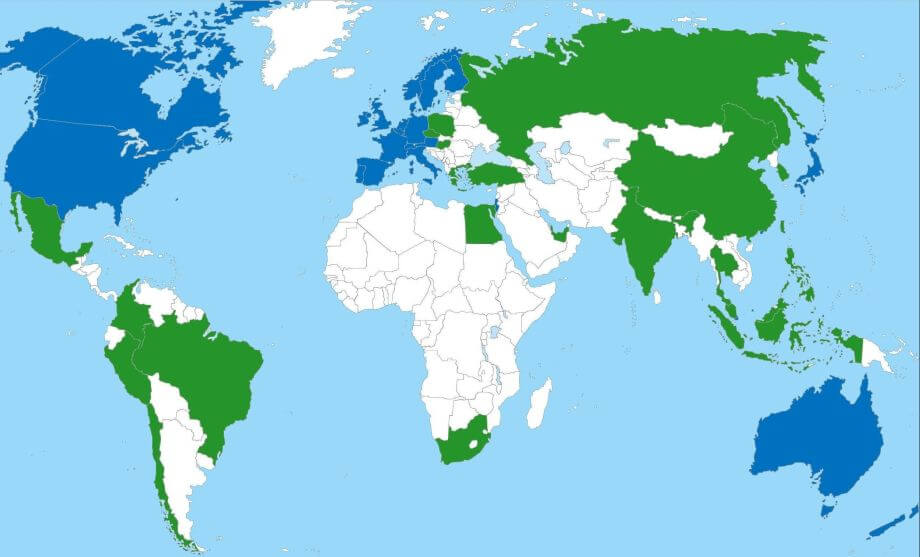

Das Investment-Universum ist konstant

- ACWI = World + Schwellenländer

- ACWI = Nordamerika + Europa + Pazifik + Schwellenländer

- ACWI = Nordamerika + Europa ex Deutschland + Deutschland + Schwellenländer

- ACWI = USA + Kanada + Deutschland + … + Japan + … + China + … + Russland

Egal wie wild sie ihre ETFs aufteilen - am Ende kommt blau und grün heraus. Mehr ETFs bedeuten nicht mehr Diversifikation, sondern nur die Chance auf mehr Meinung.

- Trump ist garstig! Wenn ich vier ETFs besitze, reduziere ich den Nordamerika-ETF um 10 oder 20 Prozent.

- Indien und China sind die Zukunft! Wenn ich nur einen ETF besitze bin ich starr, wenn ich bis auf Länderebene heruntergehe, kann ich gezielt China und Indien übergewichten.

- Ich lebe in Deutschland! Dann machen Sie es wie in Zeile drei. Lösen Sie Deutschland aus Europa heraus und besparen Sie extra einen DAX-ETF. Dann können Sie Deutschland übergewichten.

- Die Chance auf noch mehr Meinung bieten Small Caps, Value und Smart Beta.

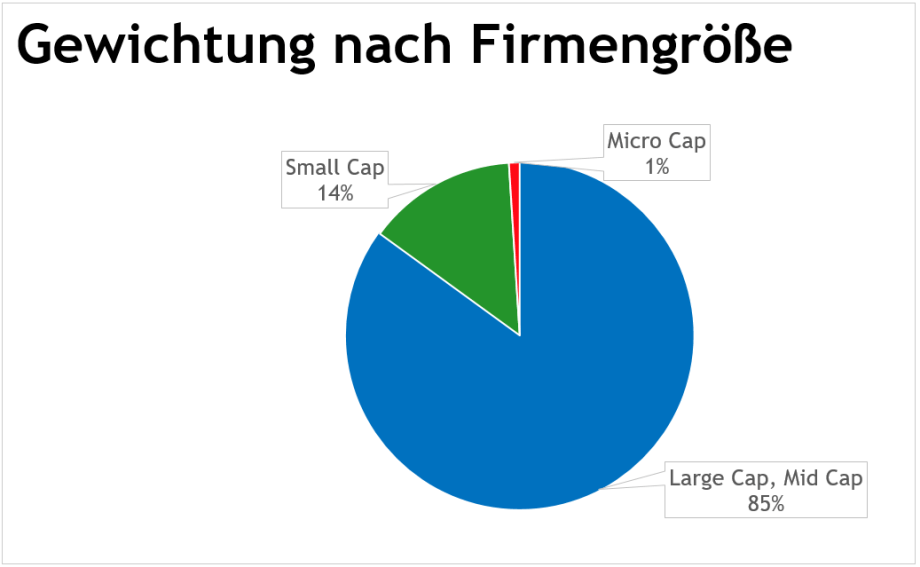

Kombinieren wir diese Erkenntnis mit der Gewichtung nach Firmengröße

Gewichtung nach Region und Firmengröße

| |

ACWI All Caps & FM IMI |

ACWI IMI |

ACWI |

World |

| Zahl der Firmen |

14.297 |

9.000 |

2.400 |

1.600 |

| Marktkapitalisierung |

99,99% |

98% |

84% |

73% |

| Firmenanteil |

100% |

63% |

17% |

11% |

- ACWI All Caps = Industrie- und Schwellenländer, umfasst Large Caps (LC), Midcaps (MC), Small Caps (SC) und MicroCaps = 100% aller Firmengrößen

- FM IMI = Frontier-Märkte, umfasst LC, MC, SC = 99% des Investment-Universums, Micro Caps fehlen, das sind 1% von 1% = 0,01%

- ACWI IMI = Industrie- und Schwellenländer: LC, MC, SC

- ACWI: Industrie- und Schwellenländer: LC, MC

- World: Industrieländer: LC, MC

Wer Apple hat, braucht kein Bagladesh.

Zahlen von 2016.

- Apple: 215,7 Mrd. $ Umsatz

- Bangladesh: 221,4 Mrd. $ BIP

Die Dickschiffe der Industrieländer geben den Ton an. 11% der Firmen vereinigen 73% der Marktkapitalisierung auf sich. Das man auf die MicroCaps der Frontier-Märkte verzichten kann, ist jedem klar. Aber ist Ihnen klar, dass auch ein Verzicht auf die Small Caps der Industrie- und Entwicklungsländer nicht wirklich viel ändert?

Wenn wir beim ACWI das IMI streichen, dampfen wir die Zahl der Firmen um 73% ein, behalten aber noch 86% der Marktkapitalisierung.

Selbst der letzte Schritt vom ACWI zum World ist erstaunlich verlustarm. Ein Drittel der Firmen muss gehen, aber 87% der Marktkapitalisierung bleibt.

Fazit

Auch diese Betrachtung zeigt, was Pflicht und was Kür ist.

- Ein Industrieländer-ETF auf Large und Mid Caps bringt 73% der Marktkapitalisierung.

- Small Caps, Schwellenländer, Smart Beta, Value und die große Elon-Musk-Wette teilen sich den Rest.

Hier schlägt dann der Availability-Bias zu. Über Elon Musk liest man so viele spannende Geschichten, über den MSCI World nicht. Elon Musk ist "zugänglicher" als der abstrakte MSCI World. Deshalb erscheint Herr Musk uns wichtiger.

"Die Verfügbarkeitsheuristik (englisch availability heuristic) gehört in der Kognitionspsychologie zu den sogenannten Urteilsheuristiken, die gewissermaßen Faustregeln darstellen, um Sachverhalte auch dann beurteilen zu können, wenn kein Zugang zu präzisen und vollständigen Informationen besteht. Sie ersetzt die schwierige Frage nach der Häufigkeit eines Ereignisses oder dem Umfang einer Kategorie durch die einfachere Frage, wie leicht es fällt, sich an passende Beispiele zu erinnern."

Quelle

Fühlen Sie sich nicht schlecht, wenn es "nur" für einen World-ETF langt. Es mag sein, dass Sie mit Schwellenländern und Small Caps noch ein bisschen mehr Rendite machen, aber den Löwenanteil der Wirtschaftskraft dieser Welt haben Sie sich mit einer Investition in einen Industrieländer-ETF gesichert.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Grundlagen, ETF, Index, Investment-Universum, ACWI, World, Schwellenländer, S, Industrieländer, Frontier Märkte, Marktkapitalisierung, STOXX 600, Europa, Nordamerika, Pazifik, Gewichtung

Das könnte Sie auch interessieren

- Diese 4 Bio-Strategien sollten Sie kennen

- Bitcoin oder Bitcoin Cash? Oder lieber doch Ripple und Ethereum?

- Leser fragt: Strukturvertrieb schlägt ETFs?

- Short-ETF, rette mich!

Kommentare

Gaiusfidibus sagt am 04. Juli 2018

Vielen Dank für diesen Artikel!

Sehr anschaulich.

Niko sagt am 04. Juli 2018

Ebenfalls vielen Dank für den Artikel.

Eines ist mir aber unklar: angenommen, ich könnte mich - bei gleichen Konditionen - zwischen MSCI World, MSCI ACWI oder MSCI ACWI IMI entscheiden. Da würde ich doch den Free Lunch der Diversifikation mitnehmen und den ACWI IMI besparen.

Den kann ich genauso mit anderen ETFs kombinieren wie den MSCI World, habe aber auf einen Schlag schon fast die ganze investierbare Welt abgedeckt. Und falls doch die Faulheit (oder Einsicht ;-) obsiegt habe ich mein maximal diversifiziertes 1-ETF-Portfolio und fertig. (Funktioniert natürlich auch mit dem FTSE All-World).

Einziger Nachteil: den ACWI IMI gibt es derzeit nicht als kostenlosen Sparplan. Wem natürlich die 1,50€/Monat (meines Wissens nach günstigster Anbieter für > 100€/Monat) als halsabschneiderische Abzocke vorkommen, ist mit dem MSCI World besser bedient, den es bei verschiedenen Brokern als kostenlosen ETF Sparplan gibt.

Finanzwesir sagt am 04. Juli 2018

Hallo Niko,

"Free Lunch der Diversifikation mitnehmen und den ACWI IMI besparen."

Klar, wobei MSCI World mit Sparplan immer und jederzeit ACWI, ACWI IMI ohne Sparplan schlägt.

- Die ersten 20 Jahre entscheiden nur die Sparplanraten.

- Der Sparplan zieht Dich unbeeindruckt durch die zwei bis drei Krisen und Chrashes, die Du in dieser Zeit erleben wirst.

Gruß

Finanzwesir

ChrisS sagt am 04. Juli 2018

Zur Abrundung des Artikels hab ich mal schnell Excel angeworfen und die MSCI-Daten importiert, damit auch noch die grundlegende Frage, die sicher eigentlich am meisten interessiert, geklärt wird, also...

"Ja das ist ja alles ganz nett und eine schöne Übersicht über die Aktien-Einteilung, aber jetzt mal ganz ehrlich und Butter bei die Fische, was bringt denn nun die IMI-Variante konkret an zusätzlicher Rendite ?"

Also letztendlich, ob es neben den eher theoretisch-abstrakten "Vorteilen" (das triviale "mehr Aktien sind natürlich immer besser als weniger, das weiß doch jeder" naive Diversifikationsargument) auch wirklich signifikante Performance-Unterschiede gibt, und wie ausgeprägt die tatsächlich sind.

Das ist auch wichtig, um ein paar übertriebene Vorstellungen zu entzaubern bzw den Leuten ein realistischeres Verständnis dafür zu geben, wieviel (oder wie wenig) IMI am Ende ausmacht.

Ich betrachte dazu mal die Indizes ACWI, World und EM. Gemeinsame Daten für die gibt es ab 31.05.1994, also knapp 24 Jahre und zerdrücktes, bis zum letzten Monatsende. Alle Angaben in p.a., USD, gross und natürlich ohne Gewähr ;-)

Rendite langfristig (seit 31.05.1994)

- ACWI Standard: 7,47 %

- ACWI IMI: 7,47 %

Rendite seit 10 Jahren

- ACWI Standard: 6,37 %

- ACWI IMI: 6,70 %

Rendite seit 5 Jahren

- ACWI Standard:10,00 %

- ACWI IMI: 10,17 %

Rendite seit 3 Jahren

- ACWI Standard: 8,78 %

- ACWI IMI: 8,92 %

Rendite seit 1 Jahr

- ACWI Standard: 11,31 %

- ACWI IMI: 11,71 %

Kommen wir nun zu den Emerging Markets

Rendite langfristig (seit 31.05.1994)

- EM Standard: 6,09 %

- EM IMI: 5,38 %

Rendite seit 10 Jahren

- EM Standard: 2,60 %

- EM IMI: 2,86 %

Rendite seit 5 Jahren

- EM Standard: 5,39 %

- EM IMI: 5,29 %

Rendite seit 3 Jahren

- EM Standard: 5,98 %

- EM IMI: 5,57 %

Rendite seit 1 Jahr

- EM Standard: 8,59 %

- EM IMI: 8,28 %

So und nun zum MSCI World, was ja den Löwenanteil des ACWI ausmacht

Rendite langfristig (seit 31.05.1994)

- World Standard: 7,62 %

- World IMI: 7,70 %

Rendite seit 10 Jahren

- World Standard: 6,86 %

- World IMI: 7,19 %

Rendite seit 5 Jahren

- World Standard: 10,55 %

- World IMI: 10,75 %

Rendite seit 3 Jahren

- World Standard: 9,10 %

- World IMI: 9,30 %

Rendite seit Jahr

- World Standard: 11,70 %

- World IMI: 12,18 %

So, die Deutung der Zahlen überlasse ich jedem Betrachter selbst. Ihr müsst für euch selbst entscheiden, ob ihr diese Renditedifferenzen für vernachlässigbar oder für bedeutsam haltet.

So wirklich kriegsentscheidend sieht mir das ganze aber jedenfalls nicht wirklich aus, also niemand muss jetzt besonders traurig sein oder glauben man verpasst etwas existentiell lebenswichtiges, wenn man doch noch keine IMI-ETFs mit dabei hat.

Ja, das ist ja auch gleich die nächste realpraktische Einschränkung - am Ende können wir konkret auch eh nur in die Produkte investieren, die eben nunmal da sind, und nicht nur auf die warten die wir vielleicht irgendwannmal gerne hätten.

Windsurfer sagt am 04. Juli 2018

Hallo Albert,

Mal wieder der ein wunderbarer Artikel. Danke!

Man könnte natürlich auch noch weiter gehen: ich nehme nur den S&P500.

Oder um es mit den Worten des John Bogle zu sagen: „What makes you think that the Rest of the world can do any better than the United States?“ Mr.Bogle empfiehlt zumindest den Amerikanern wirklich nur den S&P500 (aus Kosten- und Steuergründen) und beruft sich auf den so stark zusammenhängenden Welthandel und der langfristigen Rückkehr zum Mittelwert. Da wird auch ein kurzfristiger Knick in der Performance durch einen Präsidenten, der leider keine Vorlesung in Makroökonomie besucht hat und Max 8 Jahre an der Macht sein kann nichts ändern.

Wäre interessant bei der langfristigen Betrachtung ab 1994...

Grüße

Windsurfer

Marius sagt am 05. Juli 2018

@ChrisS

Also die Zahlen sprechen ja eher zum Untergewichten der EM. Würde ja auch noch die TER sinken.

Weniger ist vielleicht sogar mehr. EM rausschmeißen und nicht dreifach übergewichten.

Mark85 sagt am 05. Juli 2018

Den Artikel ,,Höret nicht auf die Finanz-Onanisten!" und diesen finde ich sehr bereichernd. Warum?

Weil sie mich daran erinnern, geerdet zu bleiben. Ich kann mir endlos über eine Sache den Kopf zerbrechen oder eine einfache Lösung anstreben und die eingesparte Zeit mit freudigen Dingen verbringen.

Und beim möglichst passiv und einfach gehaltenen Aktieninvestieren kommt langfristig noch als Sahnehäubchen oben drauf, dass man besser als die allermeisten aktiven Fondsmanager und Privatanleger abschneiden wird. Dies haben unzählige Auswertungen bewiesen.

Grundsätzlich versuche ich alle meine Lebensbereiche möglichst einfach, also zeit- und geldsparend zu halten, dennoch setzen auch bei mir ab und zu mal Grübelphasen ein. Dann ist es schön, wenn man immer mal wieder auf solche Artikel trifft. Herzlichen Dank! ;-)

ChrisS sagt am 05. Juli 2018

und um auszuprobieren/üben, ob ich es schaffe mit Markdown auch eine Tabelle hinzukriegen, hier mal ein Versuch um die Kernaussage des Artikels zur Bedeutung der verschiedenen Indexvarianten zu demonstrieren:

| Index |

Firmenanzahl |

Marktkapitalisierung (in Mrd USD) |

Abdeckung des globalen MK-Anteils (in Prozent) |

| MSCI ACWI IMI |

8909 |

52351 |

100,00 |

| MSCI ACWI Standard |

2781 |

45209 |

86,36 |

| MSCI ACWI Smallcap |

6128 |

7141 |

13,64 |

|

|

|

|

| MSCI World IMI |

6033 |

46416 |

88,66 |

| MSCI World Standard |

1643 |

39966 |

76,34 |

| MSCI World Smallcap |

4390 |

6450 |

12,32 |

|

|

|

|

| MSCI EM IMI |

2876 |

5935 |

11,34 |

| MSCI EM Standard |

1138 |

5243 |

10,02 |

| MSCI EM Smallcap |

1738 |

692 |

1,32 |

Frontier Markets und Microcaps habe ich hier erstmal bewusst weggelassen weil die einfach wirklich zu popelig sind, also ist der ACWI IMI die Grundlage.

Man sieht jedenfalls, wie gesagt, wo die Schwerpunkte liegen. Allein der "normale" MSCI World stellt bereits 76% der globalen Marktkapitalisierung dar - das ist also das vielbeschworene "Brot" des Anlegers, und wenn man sich noch wie empfohlen den Emerging Markets als "Butter" dazuholt, hat man schon 86% abgedeckt.

Der Rest an Smallcaps ist dann jedenfalls nur noch freiwillige "Kür" nach dieser "Pflicht", oder um den Nahrungsvergleich weiterzustrapazieren, ein Strich extra Marmelade obendrauf?

Lustig auch zu sehen dass selbst die MSCI World Smallcaps (im Moment noch) größer sind als die gesamten Emerging Markets zusammen.

vanye sagt am 05. Juli 2018

Warum eigentlich immer nur MSCI? Seit 2018 ist Vanguard auch für uns bequem zu kaufen und zumindest für Neueinsteiger das Maß der Dinge. Oder ist FTSE schwerer zu buchstabieren?

JM sagt am 06. Juli 2018

Hallo,

ein schöner, aussagekräftiger Artikel! Wo ich grade den zitierten Artikel lese kommt mir wieder eine Frage auf: Ich habe mich dafür entschieden es möglichst einfach zu halten und den Vanguard FTSE All-World zu besparen. (ich persönlich mag physische Replikation + Ausschüttung)

Nachdem ich auf das Thema "Teilfreistellung" nach dem Investmentsteuerreformgesetz ab 2018 gestoßen bin habe ich nach der Information gesucht, ob o.g. Fond die erforderlichen 51% Aktien erfüllt.

Leider bin ich nicht so wirklich fündig geworden, obwohl ja davon auszugehen ist, dass dieses Kriterium erfüllt wird. Gibt es hier Anleger die auch den Vanguard All-World besparen und mir die Frage beantworten können? Danke und weiter so.

MfG JM

ToVo sagt am 06. Juli 2018

2015 hast du den ACWI als 1 Fond Lösung empfohlen.

Ich möchte für mein Patenkind einen Sparplan über 25€ Quartalsweise aufsetzen bis er 18 ist. Das sind noch 12 Jahre.

Meine Frage nun: World oder ACWI? Ein Depot habe ich bei Fidelity eröffnet Den Spdr ACWI kann ich für 0,85% kaufen den Msci World Indexfonds von Fidelity selbst gibt's kostenlos (keine Aktion!).

Die Gebühren sind aber bei den geringen Betrag eh nicht hoch. Daher meine Frage: World oder ACWI? Was würdet ihr empfehlen?

PS: Höhere Sparrate ist nicht möglich. Bin gerade erst in der Ausbildung.

Gerry sagt am 06. Juli 2018

Da fragt man sich natürlich, ob eine Gewichtung nach BIP wie beim ARERO/Kommer & co. Sinn macht oder nicht.

Marvin sagt am 06. Juli 2018

Und ergänzend zu Vanye:

Für Neueinsteiger und Passivinvestoren finde ich das Weltsparen ETF Angebot auf Basis der Vanguard Fonds interessant. Mit 0,5% imho eine kostensparende Variante eines Robo Advisor. Merkwürdigerweise finde ich dazu kaum was.

Wäre vielleicht mal ein Thema?

Marvin sagt am 06. Juli 2018

Der Rest an Smallcaps ist dann jedenfalls nur noch freiwillige "Kür" nach dieser "Pflicht"

Ich empfinde SmallCaps als lohnende Extra-Prämie. Kommer nennt es wohl Faktorprämie??? Ich habe in meinem Depot ETFs auf SDAX und Russel2000 hinzugenommen weil ich mir davon einen Extrakick Rendite und zusätzlich eine Diversifikation erwarte.

Die beiden ETFs weichen jedenfalls hinreichend vom MSCI World ab um für mich interessant zu sein. Quasi mein kleiner Einstieg in Smart-Beta.

ChrisS sagt am 07. Juli 2018

@ Marvin

"Für Neueinsteiger und Passivinvestoren finde ich das Weltsparen ETF Angebot auf Basis der Vanguard Fonds interessant. Mit 0,5% imho eine kostensparende Variante eines Robo Advisor. Merkwürdigerweise finde ich dazu kaum was.

Wäre vielleicht mal ein Thema?"

WeltInvest haben wir [hier[(https://www.finanzwesir.com/blog/robo-advisor-fintech-anlageberatung#1523089478) schon ausführlicher vorgestellt. Wenn du also was zum "Thema" lesen willst, oder noch bestimmte Fragen hast, kannst du die am besten dort nachschauen?

@ Gerry

"Da fragt man sich natürlich, ob eine Gewichtung nach BIP wie beim ARERO/Kommer & co. Sinn macht oder nicht."

BIP Gewichtung ist hier auch so ein durchgekautes Evergreen-Thema, wenn du das Blog nach den entsprechenden Stichworten durchsuchst, wirst du endlos viele Diskussionen dazu finden, falls dich das genauer interessiert. Ohne diese jetzt alle zu wiederholen, geb ich einfach mal das ungefähre Fazit durch:

Wie du die einzelnen Aktienregionen untereinander gewichtest (also zB nach BIP, MK, oder was auch immer) ist am Ende für die langfristige Rendite viel weniger wichtig als die übergeordnete Entscheidung, wie du allgemeine Verhältnis von RK1 und RK3 insgesamt gewichtest. zB ob du 5% mehr oder weniger in Aktien oder Tagesgeld steckst macht viel mehr aus als so "Details" wie ob du nun 5% davon mehr oder weniger in europäische oder amerikanische Aktien steckst.

Such dir für die Aktiengewichtungen einfach aus den verschiedenen Konzepten einfach das raus, was dich von den Argumenten her am ehesten überzeugt, damit du lange genug dranbleiben kannst - denn dass ist das eigentlich wichtige, nicht die reine Gewichtung an sich, sondern dass man sich mit ihr wohlfühlt und durchhält.

@ ToVo

"Meine Frage nun: World oder ACWI? Ein Depot habe ich bei Fidelity eröffnet Den Spdr ACWI kann ich für 0,85% kaufen den Msci World Indexfonds von Fidelity selbst gibt's kostenlos (keine Aktion!). Die Gebühren sind aber bei den geringen Betrag eh nicht hoch. Daher meine Frage: World oder ACWI? Was würdet ihr empfehlen?"

Wenn deine Frage nach der "Empfehlung" ACWI oder World im Kern weniger eine operative als eine rein renditeorientierte ist - also eigentlich gemeint "Könnt ihr mir sagen, welcher von beiden nach 18 Jahren ansparen das bessere Endergebnis gebracht haben wird?" - müssen wir wohl passen, bzw das kann dir so keiner seriös sagen.

Man kann zwar Meinungen dazu haben, die mehr oder weniger begründet ist, aber letztendlich musst du selbst aus den Argumenten eine Überzeugung entwickeln, an der du dich lange genug festhalten kannst.

Ich sag nur mal so, ganz undogmatisch. Beide sind (siehe Fazit des Artikels) für deine Zwecke jedenfalls mehr als "gut genug" und du wirst mit beidem nichts "falsch machen" (aber ich weiß, du möchtest eigentlich wissen, mit welchem von beiden du es noch "richtiger" machst).

Im Kern scheint das ja ein min-max-Optimierungsproblem: Du musst abwägen, wie du die "Vorteile" des ACWI (zB langfristig leicht höhere erwartete Rendite aufgrund des gewissen EM-Anteils) mit dessen "Nachteilen" (dafür aber eben auch die Kaufkosten) im Gegensatz zum World (Vorteil: keine Kaufkosten, Nachteil: keine EMs, langfristig etwas niedrigere Rendite?) verteilt siehst.

Also konkret, glaubst du dass der Faktor "Renditeminderung Kaufkosten" höher oder niedriger wiegt als der Faktor "Renditeerhöhung EMs" ?

Dazu musst du eigene Überzeugungen entwickeln (das können dir also nur bedingt Dritte von aussen auflösen), und begründet man am besten aus den vorhandenen Fakten.

Informier dich also selbst mal wie groß oder klein die tatsächlichen langfristigen Renditeunterschiede zwischen ACWI und World sind, und entscheide dich daraus ob du die für signifikant genug oder eher irrelevant hälst.

@ JM

Steht direkt auf deren Seite

https://www.de.vanguard/web/cf/professionell/de/produktart/detailansicht/etf/9505/EQUITY/overview

"Der Fonds ist nach dem InvStG 2018 als Aktien Fonds klassifiziert und hat eine Kapitalbeteiligungsquote von 85,00 %"

@ vanye

"Warum eigentlich immer nur MSCI? Seit 2018 ist Vanguard auch für uns bequem zu kaufen und zumindest für Neueinsteiger das Maß der Dinge. Oder ist FTSE schwerer zu buchstabieren?"

In dem Artikel ging es um was anderes als MSCI vs FTSE. Diese Auseinandersetzung wurde zB schon hier ausführlicher geführt.

Das Fazit des Artikels hier zeigt worum es eher eigentlich ging - Kernaussage ist, dass das globale Aktienuniversum im wesentlichen von den großen Bluechip-Aktien der entwickelten Länder dominiert wird (somit auch die Reihenfolge der "Prioritätensetzung" eines Anfängeranlegers) - und das ist auch bei den FTSE Indizes genauso nicht anders als wie bei den MSCIs, deswegen nicht nötig noch extra zu erwähnen (weil als bekannt vorausgesetzt).

Der Wesir und ich haben dazu die Mühe gemacht und ein paar Daten zur Demonstration aufbereitet - wenn du also selbst noch was neues zu FTSE beitragen kannst/willst, wäre das nützlicher als ein Seitenhieb auf unsere Buchstabierfähigkeiten ;-)

Eichelhäher sagt am 07. Juli 2018

Mal zwei Fragen zu den ACWI:

Der günstigste ACWI ist von dbXtracker und hat eine TER von 0,4%. Der MSCI World von iShares hat eine TER von 0,2% und ein günstiger MSCI EM hat auch "nur" 0,2%

Wenn ich MSCI World mit MSCI EM ähnlich dem MSCI ACWI mixe, also 90% World und 10% EM komme ich doch anhand der TER günstiger weg als wenn ich einen ACWI nehme, oder?

Der MSCI World Core von iShares kostet 1,5% pro Sparrate in meinem Depot, der MSCI ACWI hingegen ist kostenlos hat jedoch die größere TER. Was von beidem, also TER oder Sparratengebühr hat langfristig (mind. 20 Jahre) und kurzfristig (max. 5 Jahre) einen größeren Einfluss auf die Rendite?

Dummerchen sagt am 08. Juli 2018

@vanye:

"Warum eigentlich immer nur MSCI? Seit 2018 ist Vanguard auch für uns bequem zu kaufen und zumindest für Neueinsteiger das Maß der Dinge. Oder ist FTSE schwerer zu buchstabieren?"

Ob MSCI oder FTSE spielt doch überhaupt keine Rolle. Hast Du die Kernaussage des Artikels verstanden? Large caps, developed markets macht den Bärenanteil des Markts aus. Wer nur den mit einem World-ETF abdeckt, hat schon verdammt viel erreicht beim Thema Vermögensaufbau.

Die Unterstellung, der Finanzwesir wäre nicht in der Lage, FTSE zu buchstabieren, empfinde ich übrigens schon ziemlich beleidigend.

Dass er es kann, hat er schon eindeutig bewiesen: https://www.finanzwesir.com/blog/vanguard-deutschland

@ToVo:

"Meine Frage nun: World oder ACWI?"

Meine persönliche Meinung: Im Prinzip eher egal. Ich würde mich für die günstigere Variante entscheiden. Kosten kannst du unmittelbar beeinflussen.

Und unabhängig von deiner Frage: Du wirst innerhalb von 12 Jahren 1200€ ansparen.

Der Betrag ist (sorry) eher klein - da wird auch der Zinseszins keine Wunder wirken können. Eventuell ist es auch sinnvoller, du konzentrierst dich zunächst mal voll auf die Ausbildung statt dir über 25 Euro im Quartal Gedanken zu machen und fängst mit dem Ansparen fürs Patenkind nach der Ausbildung erst an.

Ich finde deinen Grundgedanke ja lobenswert, aber verhaspel dich nicht wegen solcher Minibeträge.

@Gerry

"Da fragt man sich natürlich, ob eine Gewichtung nach BIP wie beim ARERO/Kommer & co. Sinn macht oder nicht."

Richtig. Solche Fragen stellt man sich. Und kein Mensch kennt heute schon die Antwort, was denn in Zukunft besser gewesen wäre.

"Sinn macht" in meinen Augen alles, was breit streut und dabei die Marktverhältnisse nicht völlig auf den Kopf stellt. (Aber selbst dafür gibt es bestimmt noch Befürworter.)

Das Verhältnis schwankungsarmer zu schwankungsreichen Anlageklassen ist eh deutlich wichtiger als die Frage, ob es denn nun 10% Emerging markets mehr oder weniger sein soll.

Liebe Grüße

Dummerchen

Stefan sagt am 08. Juli 2018

Ich habe eine ähnliche Frage wie ToVo.

Auch ich möchte anfangen einen Etf regelmässig zu besparen, allerdings für mich selber und mit einer Sparrate von monatlich 100€.

Da die Rate doch relativ klein ist und ich mich auch selber nicht mehr wirklich darum kümmern will, favorisiere ich auch die 1-Etf-Lösung, die hierfür wohl am besten geeignet ist.

Anlagezeitraum soll 20-30 Jahre, also langfristig sein.

Der Sparplan soll wohl bei comdirect eingerichtet werden, die 1,5 % Gebühr pro Rate sind für mich „zu verkraften“.

Die Aktionen, dass bestimmte Etf‘s kostenlos zu besparen sind, laufen ohnehin nur zeitlich begrenzt.

Nun zu der Frage:

Reicht der „normale“ MSCI World Etf für mich aus? Oder macht es Sinn den etwas breiteren ACWI zu besparen?

Nach Möglichkeit soll der ausgewählte Etf dann über 20-30 Jahre bespart werden. (Ggf. wird die Rate bei gestiegenem Gehalt etwas erhöht).

Ich möchte nicht alle 2-3 Jahre darüber nachdenken, ob ein anderer Etf vielleicht besser oder günstiger (zb kostenlos im Rahmen einer Aktion) ist und aus diesem Grund den Etf oder gar den Depotanbieter wechseln.

Um es zusammenzufassen:

Ich favorisiere die „bequemste“ Lösung.

AlexJ sagt am 08. Juli 2018

Wer auf die Small Caps verzichtet, spekuliert aktiv gegen die Faktorprämie, was eher schlecht ist auf sehr, sehr lange Sicht. Ich hab seit Kurzem einfach 3 thesaurierende, optimiert sampelnde iShares ETFs als Weltportfolio:

55 % MSCI World

20 % MSCI World Small Caps

25 % MSCI Emerging Markets IMI (Ist sogar noch günstiger als ohne IMI und einer der größten ETFs in Deutschland überhaupt)

Damit hat man die ganze Welt (außer Micro Caps und Frontier markets) einfach abgebildet und erntet die beiden Faktorprämien Size und Political Risk durch Übergewichtung EM und Small Caps in Industrieländern. habe das Ganze mal in einer längeren Artikelserie dargestellt (siehe URL)

Joerg sagt am 09. Juli 2018

Wer macht das Rennen? Emerging Markets/MSCI World/Small Caps? Bzw. wie mischen?

Nur Sparplan-Renditen sind fuer die allermeisten Leser relevant, keine Punkt-zu-Punkt Betrachtungen, da bei den meisten von uns ueber Jahrzehnte angespart wird.

Der Effekt auf die Rendite ist eine Glaettung gegenueber Punkt-zu-Punkt Betrachtungen. Trotzdem hat jeder einen pers. Investmentpfad, der ziemlich unterschiedlich sein kann.

Einstellungen bei https://www.msci.com/end-of-day-history?chart=regional&priceLevel=41&scope=R&style=C¤cy=15&size=36&indexId=106

Index Level: NET (= Ausschuettungen - max.Quellenstr; also nicht GROSS = brutto Rendite ohne jegl. Steuern auf Anlegerseite)

Currency: EUR (nicht USD, weil wir in EUR ansparen und ggfls entsparen - falls es den EUR dann noch gibt ;-))

Frequency: Monthly

Warum diese Einstellungen? Als europaeischer Anleger interessieren mich nur EUR-Renditen und Netto-Ausschuettungen.

Da geht die Historie fuer EM, SC aber nur bis Dez.2000 zurueck bei MSCI.com.

Zur Erinnerung:

Es zaehlt langfristig die reale Netto-Rendite. Also Rendite minus Kosten minus Steuer minus Inflation. Nur was uebrigbleibt kann in der Zukunft verkonsumiert werden.

- Kosten kann man minimieren (TER/TD beachten, kostenl./guenstige Ansparplaene, OnlineBroker).

- Bei der Steuer wird's schon schwieriger (Vermeidung von hohen Ausschuettungen/"Bares-ist-wahres"; ggfls Steuerstundung-auf-Hoffnung mit Thesaurierern?).

- Die Inflation ist noch schwieriger zu vermeiden (Hochinflationaere Gueter minimieren?/Teil-selbstversorgung?/Einkommenserhoehung?).

- Die zukuenftige Rendite: unbekannt.

Trotzdem kann der Blick in die Vergangenheit nicht schaden ...

Monatl. Sparplaene mit konst. Summe von Start_bis_Ende-Zeitraum.

70%World_30%EM bzw 50%WORLD_25%EM_25%SC aus den reinen Indices berechnet

Die Index-Werte hier sind "hypothetisch", weil es nicht fuer den ganzen Zeitraum realinvestierbare ETFs fuer SmallCap und EM gab:

17,5 Jahre (01'2001-06'2018)

Sparplanrenditen vs Einmalanlage p.a.

- MSCI-World 8,0% vs 3,6%

- MSCI-EM 8,0% vs 7,2%

- MSCI-W-SC 10,3% vs 7,8%

- 70W_30EM 7,7% vs 5,1%

- 50W_25EM,SC 8,5% vs 6,0%

15 Jahre (07'2003-06'2018)

Sparplanrenditen vs Einmalanlage p.a.

- MSCI-World 9,0% vs 7,7%

- MSCI-EM 7,2% vs 10,0%

- MSCI-W-SC 10,9% vs 10,4%

- 70W_30EM 7,9% vs 8,7%

- 50W_25EM,SC 8,8% vs 9,3%

10 Jahre (07'2008-06'2018)

Sparplanrenditen vs Einmalanlage p.a.

- MSCI-World 12,0% vs 9,6%

- MSCI-EM 6,9% vs 5,7%

- MSCI-W-SC 14,3% vs 12,4%

- 70W_30EM 9,3% vs 7,6%

- 50W_25EM,SC 10,6% vs 8,9%

5 Jahre (07'2013-06'2018)

Sparplanrenditen vs Einmalanlage p.a.

- MSCI-World 10,0% vs 11,6%

- MSCI-EM 7,4% vs 7,5%

- MSCI-W-SC 12,1% vs 13,1%

- 70W_30EM 8,7% vs 9,6%

- 50W_25EM,SC 9,7% vs 10,5%

Was faellt auf?

- Die Net/EUR-Renditen in den letzten 18 Jahren sind etw hoeher als die vielzitierten "7% p.a."

- Die EM brachten vor allem vor 2007 ordentlich Rendite, danach (bis jetzt) waren sie ein Klotz am Anlegerbein - aendert sich das bald?

- Die SC brillierten bisher durchgehend - aber wie lange bleibt es so?

- Bei den zwei Mischungen zieht EM jeweils gehoerig nach unten. Die Variante mit SC macht grade so den EM-Malus gegenueber WORLD_only wieder wett.

- Wir hatten zwei "Jahrhundert?"-Crashs im Betrachtungszeitraum, da macht es trotz Sparplanglaettung etwas aus, wann der pers. Investitions-Pfad gestartet ist.

Die Einmalanlagen sehen zT besser aus, aber sind ja unrealistisch (es hat ja keiner das ganze Geld jew. zu Beginn der Sparperiode).

8,0% p.a. auf 17,5 Jahre Sparplan im MSCI WORLD sind ordentlich. "Reich werden" scheint moeglich.

Aber: das da oben sind "Index-Renditen"; da gehen noch Kosten fuer ETFs, ggfls Wiederanlagekosten, Inflation (1,5%?), Steuern auf Kursgewinne beim Entsparen/Verkaufen ab.

Breite Aktien-ETFs sind alternativlos (bei RK1 mit 0-1% Rendite p.a. gehen auch noch Kosten, Inflation und Steuern ab, da sind mittelfristig nur rote Vorzeichen zu erwarten).

Also fangt an (ob mit oder ohne SC / EM).

ChrisS sagt am 09. Juli 2018

@ Eichelhäher

"Wenn ich MSCI World mit MSCI EM ähnlich dem MSCI ACWI mixe, also 90% World und 10% EM komme ich doch anhand der TER günstiger weg als wenn ich einen ACWI nehme, oder?"

Rein nach der TER allein im Prinzip schon, ja. Aber TER ist ja nicht alles, wie wir hier schon öfter erklären ;-)

Oder du nimmst statt ACWI den Vanguard FTSE All-World als globale 1-Fonds-Lösung für 0,25%

"Der MSCI World Core von iShares kostet 1,5% pro Sparrate in meinem Depot, der MSCI ACWI hingegen ist kostenlos hat jedoch die größere TER. Was von beidem, also TER oder Sparratengebühr hat langfristig (mind. 20 Jahre) und kurzfristig (max. 5 Jahre) einen größeren Einfluss auf die Rendite?"

"kurzfristig" hat die Spargebühr einen etwas höheren (renditemindernden) Einfluss, aber "langfristig" wird die TER immer wichtiger.

Als Rechenbeispiel zur Demonstration. Wir wollen 100€ monatlich investieren:

- Fall A: 7% Rendite, aber "Sparplankosten" von 1,5% (konkret angelegt wird also eigentlich nur 98,50€)

- Fall B: 6,8% Rendite (zB durch ETF-TER Differenzen von 0,2% darum gesenkt), aber keine Sparplankosten (also volle 100€ rein).

Nach 5 Jahren (60 Monaten) investieren ist der Wertstand:

- A: 7.093,04 €

- B: 7.162,71 €

Leichter Vorteil also erstmal bei der "keine Sparplankosten, dafür etwas höhere TER"-Variante

nach 20 Jahren (240 Monate) investieren sieht das Ergebnis dann allerdings so aus:

- A: 51610,59 €

- B: 51133,98 €

Hier liegt dann das Modell "man hat zwar Sparplankosten, aber dafür geht eben auch mehr TER von der Rendite ab" vorne. Je länger die Zeit läuft, umso stärker macht sich der kleine Unterschied bei der Rendite/TER-Differenz bemerkbar.

Warum ist das so? Wenn dich das genauer interessiert, das haben wir hier https://www.finanzwesir.com/blog/etf-sparplan-kosten in den Kommentaren bis zum getno ausdiskutiert.

Zusammenfassung: Der renditemindernde Einfluss der TER wirkt immer auf die gesamte angelegte Depotsumme, während die Sparplankosten ja nur auf den kleinen Teil des frisch eingezahlten Geldes wirken.

Und da sich über die Zeit halt immer mehr Geld im Depot ansammelt (im Verhältnis dazu die Sparraten also immer weniger werden) hat ersteres auf Dauer eine höhere renditebremsende Wirkung entfaltet.

Achja und wenn dich interessiert, wann sich im Beispiel die Fälle A und B "kreuzen" (also der Umschwung-Punkt liegt, ab dem die eine Methode vorteilhafter als die andere ist), das passiert ungefähr im Jahre 12/13.

Auch vielleicht so ein Hinweis auf die gewisse "langfristigkeit", die man eben mitbringen muss :-)

@ Stefan

"Reicht der normale MSCI World Etf für mich aus? Oder macht es Sinn den etwas breiteren ACWI zu besparen?"

Beide reichen ziemlich gleich gut aus.

Ich weiß, das mag frustrierend klingen, wenn man eigentlich ne einfache klare Anweisung haben wollte, oder jemand gar versichert, welcher mehr Sinn ( = heißt im Endeffekt doch meist nur "mehr Rendite") macht, aber um halt ehrlich zu bleiben, das kann dir niemand wirklich seriös sagen, also sollte man auch nicht so tun.

Wäre ich in deiner Situation bzw will einfach nur stur die bequemste 1-Fonds-Lösung durchziehen, würde ich einfach den Vanguard FTSE All-World ansparen, und mir danach um alle anderen Kleinigkeiten und Optimierungsspielchen keine Gedanken mehr machen. Lass das "Perfekt" nicht zum Verhinderer des "Gut genug" werden :-D

whiro sagt am 09. Juli 2018

Ich verstehe den Titel nicht... "Einer ist gut, zwei wären besser, am besten wären drei"? Am besten ist doch das, was am einfachsten ist, oder nicht? Also ein ETF und gut ist, das passt für 90% der Sparer.

Kein Kompliziertes Rebalancing, Anpassung lediglich einer Rate, etc. pp..

Das macht es auch psychologisch leichter! Ein Fonds muss sich ja immer besser entwickeln als der andere und frage ich mich dann nicht irgendwann, warum ich diesen nicht noch mehr gewichtet habe?

Beim Fazit dann ebenfalls Verwirrung: Mehr ETFs sind KEINE Kür, sondern nur die große Unbekannte... Es KANN mehr Rendite geben, aber auch weniger. Genauso könnte man einfach einzelne Aktien kaufen und damit mehr oder weniger Rendite machen... Man sollte sich ausgesprochen gut fühlen, wenn man (nicht "nur"!) mit einem ETF leben kann, denn man lebt so streßfreier.

Also bleibt nur noch die Wahl, welches Vehikel, also MSCI World oder ACWI (bzw. FTSE entsprechend...), da sehe ich das auch ganz klar: WENN Kosten (sowohl Sparplangebühren, als auch TER) annähernd gleich sind, dann doch auf jeden Fall ACWI, da ich mehr Aktien/Unternehmen habe, also zum gleichen Preis mehr diversifiziere.

also @Stefan: Ich würde den Vanguard FTSE All-World empfehlen.

J3 sagt am 09. Juli 2018

Hallo zusammen,

was ich mich bei den ganzen Kostenrechnungen zu ETFs immer wieder frage ist folgendes:

Warum bildet ein Swap-ETF den Index nicht genau-TER ab? Der ETF-Anbieter "kauft" doch einen Swap, damit dieser den Wert der Indexentwicklung nachbildet.

Kann mir jemand diese Diskrepanz erklären?

Viele Grüße,

J3

ToVo sagt am 09. Juli 2018

@ChrisS

Vielen Dank für deine Antwort. Ich nur etwas irritiert, weil der Finanzwesir 2015 eben ganz klar den MSCI ACWI als die 1-Fond-Lösung empfohlen. Siehe: https://www.finanzwesir.com/blog/msci-acwi-imi-fm

Habe auch eigentlich lieber ein paar Schwellenländer dabei, das spricht für den ACWI.

Auch die Fondgröße ca. 1500 Mio USD (SPDR MSCI ACWI) gegen ca. 10 Mio Euro (Fidelity MSCI World) spricht für den ACWI. Dabei muss man natürlich beachten, dass der SPDR 6 Jahre alt ist, währen der von Fidelity gerade mal ein paar Monate alt ist.

Dafür ist der Fidelity MSCI World eben kostenlos besparbar. Aber nur weil das keine Aktion ist, heißt es leider nicht, das der Broker (Fidelity) die normalen Konditionen in 12 Jahren nicht anpassen kann. Den SPDR gibt es auch bei anderen Brokern. Den Fidelity MSCI World nur direkt über die Fondgesellschaft zum normalen Orderpreis (teuer bei dem geringen Depot und Sparwert), nicht aber als Sparplan.

iShares & Vanguard sind teurer im Kauf. Vanguard ist zudem ein Ausschütter, und ich möchte mich hier nicht um das Wiederanlegen kümmern. db-tracker wäre zwar günstiger im Kauf, hat aber einen deutlich höheren Tracking Error, und fällt damit ebenso raus.

Ich denke ich werde daher den SPDR MSCI ACWI nehmen. In 12 Jahren weiß ich dann was besser gewesen wäre.

@Dummerchen

Ja, ich weiß, dass 100€ im Jahr nicht viel sind. Auf 12 Jahre sind es gerade mal 1200€.

Ich habe meinem Patenkind bis jetzt immer Geschenke im Wert von ca. 100€ im Jahr geschenkt, ca. 50€ zum Geburtstag und 50€ zu Weihnachten. Ich finde daher die Höhe von 100€ im Jahr auch aus diesem Grund nicht schlecht.

Klar kann ich ihm weiterhin Geschenke schenken, aber ich denke sinnvoller ist die Geldanlage. Und wenn ich mal mehr Geld verdiene und davon mehr verschenken kann und auch möchte kann ich dies später ja trotzdem machen und die Sparrate erhöhen. Würde ich fixe Ordergebühren von z.B 1,50€ pro Ausführung zahlen, dann würde ich dir zustimmen.

Die Prozentualen Gebühren sind halt gut bei kleinen Sparplänen ;) Oder übersehe ich hier etwas?

PS: Für mich selber Spare ich monatlich 130€ in dem Fidelity MSCI World und 70€ in den Fidelity MSCI EM. Da machen die Gebühren mehr aus, da habe ich es "gewagt".

Danke für eure Hilfe, und vielleicht kann der Wesir seine Aussage von 2015 noch mal erläutern?

ChrisS sagt am 10. Juli 2018

@ whiro

"Ich verstehe den Titel nicht..."

Ich glaube das "Einer ist gut, Zwei sind besser..." etc ist vor allem eher sarkastisch gemeint, also der Wesir (er kriegts ja aus seinen Leserzuschriften mit, wie die angesprochenen Leute so ticken) will damit die Sammelwut (ich muss uuunbedingt noch diesen Spezial-ETF und jenen Nischen-ETF und und und im Depot haben!) und die Komplexitätsverunsicherung (Wie, ich soll in nur einem ETF anlegen? Das ist doch bestimmt viel zu einfach, das kann doch garnicht funktionieren!) dieser Anleger ein bischen aufs Korn nehmen.

Klar, das ist natürlich vielleicht ein bischen oberflächlich zugespitzt (und Sarkasmus in Textform kommt auch nicht bei jedem Leser an), aber sei's geschenkt, es ist ja auch nur der Titel, im Rest des Artikels geht es dann auch wieder sachlich-informativer zu, und deckt sich im wesentlichen mit dem was wir hier auch eh schon immer sagen :-)

"Am besten ist doch das, was am einfachsten ist, oder nicht?"

Ich sag mal so, am "besten" ist vor allem das, was zu einem persönlich passt.

Das kann, und wird wahrscheinlich auch, für die meisten Leute eben eine eher "einfache" Lösung sein (zB ein oder zwei ETFs und fertig), aber es wird da draussen auch noch ein paar Leute geben, die kein Problem mit etwas "komplizierteren" Ansätzen haben, bzw weil sie da anderen/weiteren Nutzen/Mehrwert sehen.

Überhaupt, Menschen unterscheiden sich auch eh von Typ zu Typ, was sie überhaupt als "einfach" oder nicht empfinden. Für manch einen ist es kein besonderer Aufwand, ein ganzes dutzend ETFs im Handumdrehen zu jonglieren, und für nen anderen ist schon ne mühsame Qual den ersten MSCI World zu ordern.

Von daher bin ich da recht undogmatisch, was das Vorschreiben und Aufdrängen wollen von irgendwelchen "one-size-fits-all"-Lösungen angeht. Jeder soll dass machen, was seiner individuellen Situation, seinen Überzeugungen, Erwartungen und Zielen entspricht.

Da werden sich Menschen immer ein bischen voneinander unterscheiden, und deswegen ist es nur gut und folgerichtig, wenn man da auch zu unterschiedlichen Wegen kommt.

Und am Ende, muss man auch ganz ehrlich sagen, ist es ja auch relativ sch-egal, was andere machen. Es tangiert ja nicht die eigene Anlageperformance, von daher muss man darüber auch eh nicht groß streiten.

Mein persönliches Depot sieht etwas anders aus als das von irgendjemand anderem, aber das hat ja auch seine Gründe und deswegen würde ich niemandem meine Portfolioaufteilung vorschreiben oder aufzwingen wollen, und genauso andersrum auch nicht die von anderen übernehmen.

"Das macht es auch psychologisch leichter! Ein Fonds muss sich ja immer besser entwickeln als der andere und frage ich mich dann nicht irgendwann, warum ich diesen nicht noch mehr gewichtet habe?

Beim Fazit dann ebenfalls Verwirrung: Mehr ETFs sind KEINE Kür, sondern nur die große Unbekannte... Es KANN mehr Rendite geben, aber auch weniger."

Die angesprochenen psychologischen Fallstricke gehen schon viel früher los. Denn dieses "hätte-hätte"-Regret und Auswahlproblem gibts ja nicht nur zwischen verschiedenen Aktien, sondern Anlageklassen allgemein.

Jeder Anfänger, der zum ersten mal in Aktien/ETFs anlegt, wird und muss diese Erfahrung machen - das, wenn der erste Knick kommt und das Depot zwischenzeitlich mal im Minus steht, die Reue zu überwinden, dabei nicht enttäuscht oder neidisch das "gute alte Tagesgeldkonto" zurückzuwünschen (man ging ja "wegen der Nullzinsen" an die Börse - dann sinken die Kurse mal bspw auf -10% "Verlust" - und auf einmal sehen die niedrigen aber "sicheren" +0,X % Zinsen auf dem Tagesgeldkonto im Vergleich dazu doch garnicht mehr so schlecht aus ;-) ).

Klar, langfristig denken sollen wir - aber es gibt halt einen Unterschied zwischen "das einfach nur mal irgendwo gelesen zu haben" und "das wirklich verinnerlicht zu haben", und das nötige Bewusstsein dazu entwickelt man halt nur in dem man diese Phasen auch mal wirklich miterlebt und einfach stur durchhält.

Wie gesagt, diese "Unsicherheit" (man weiß nie vorher, was sich später als die "beste" Assetverteilung herausgestellt haben wird) hat im Prinzip jeder Anleger, und jeder muss damit halt auch umgehen können.

Klar, wenn zB Emerging Markets und Smallcaps grad ne Schwächephase haben, werden sich Anleger, die diese Segmente übergewichtet haben, vielleicht etwas ärgern - aber das ganze kann zu anderen Zeiten auch genau andersrum laufen.

Gehen EMs und Smallcaps grad gut ab, ärgern sich dann wieder die Leute, die dagegen "nur" in einen ACWI o.ä. angelegt haben. Und so weiter. Es wird immer irgendwelche Leute geben die "besser" abschneiden, und welche die grad "schlechter" hinterherhinken, und das wird sich auch immer wieder mal abwechseln, von daher...

Wie sich das verhindern / damit umgehen lässt? Naja, wenig überraschend ist der erste Rat dazu, wie oben gesagt, sich statt Reue und "was man hätte anders machen können" lieber erstmal immer wieder daran zu erinnern, warum man überhaupt das gemacht hat, was man gemacht hat.

Also die Gründe und Überzeugungen, die halt zB zu einer bestimmten Portfolioaufteilung geführt haben. Wenn diese noch bestand haben, sollte man sich durch zwischenzeitliche Performancedifferenzen (die normal sind und immer wieder mal vorkommen) nicht sonderlich irritieren lassen.

Ein ACWI-Anleger zum Beispiel brauch es dann eigentlich auch nicht mehr groß zu interessieren, was nun genau die EMs und Smallcaps so machen, genauso wie auch ein World+EM+SC -Anleger nicht ständig darauf schielen muss, wie sich nun der ACWI im Vergleich dazu entwickelt.

Wenn für dich der 1-Fonds-Ansatz stressfreier ist, glaube ich dir das gern - das ist eben alles individuelle Typsache. Aber es gibt daneben eben genauso auch andere Leute, für die sowas eher stressreicher wäre, weil sie lieber ihre eigenen Gewichtungswünsche und Überzeugungen einbringen/gestalten wollen.

Niemand verlangt, dass du deren Ideen teilen sollst, aber man kann auf der anderen Seite auch nicht von ihnen verlangen, dass sie es lieber lassen und stattdessen nur genauso wie man selbst machen sollen. Das muss man halt als persönliche Geschmackssachen, über die man eh nicht großartig streiten kann, akzeptieren.

Die Menschen unterscheiden sich halt in dem, womit sie sich wohlfühlen, und das ist auch alles mehr oder weniger gleichermaßen legitim.

Die eine, beste Depotaufteilung für Alle gibt es ja auch eh nicht. Ich hab zB eine, die wohl zu mir passt (dh. meinen Überzeugungen in etwa entspricht), aber würde nie behaupten, dass die auf jeden anderen übertragbar wäre, weil deren Ansprüche&Bedürfnisse ja ganz andere sein könnten :-)

FinanzFux sagt am 19. Juli 2018

Ich weiß, auf dem Finanzwesirblog wird gerne dem Gott der Martkapitalisierung gehuldigt, trotzdem hier ein paar ketzerische Anmerkungen:

Wie Michael Batnick kürzlich auf seinem Blog gezeigt hat (http://theirrelevantinvestor.com/2018/07/19/pareto/) führt die Gewichtung nach Marktkapitalisierung z.B. im S&P500 momentan dazu, dass die 5 größten Positionen (Apple, Amazon, Google, Microsoft und Facebook) gleich viel Gewicht haben wie die 282 kleinsten Werte, d.h. in der Folge: eine Verdopplung von z.B. Yum!Brands, nicht gerade ein Small-Cap, hat weniger Einfluss auf die Index-Entwicklung als ein Anstieg der Apple-Aktie um 1%.

Was ich für mich daraus mitnehme: die strenge Gewichtung nach Marktkapitalisierung mag ihre Vorteile haben, sie führt aber in gewissen Indizes zu Klumpenbildung, vor allem wenn die größten Positionen auch noch aus dem selben Sektor kommen.

Um nun zum Artikel zurückzukommen: bei Gewichtung nach Markkapitalisierung bringen Varianten des MSCI World wie der ACWI IMI immer nur noch homeopathische Änderungen, da kann man auch gleich nur den MSCI World nehmen und das mag für viele Anleger auch die einfachste Wahl sein.

Die Klumpenrisiken gegenüber z.B. einer Equal-Weight Strategie, darf man aber nicht ausblenden und sollten Tech-Aktien mal eine längere Schwäche wird man dies dem MSCI World oder einem S&P500-ETF besonders anmerken.

ChrisS sagt am 20. Juli 2018

@ Finanzfux

"Ich weiß, auf dem Finanzwesirblog wird gerne dem Gott der Martkapitalisierung gehuldigt, trotzdem hier ein paar ketzerische Anmerkungen"

Wieso ketzerisch? Sich Gedanken über alternative Gewichtungsansätze zu machen ist doch durchaus nichts ehrenrühriges, und das Blog huldigt auch nicht blind irgendwelchen Dogmen (o.ä. Stil-Kritik ala "ETF-Jünger Sekte" etc), sondern wenn es überhaupt um ein paar grundsätzliche Empfehlungen geht, ist das Prinzip hier lieber so zu formulieren:

"Einfachheit ist für die meisten Leute (Anfänger/Einsteiger, also die hpts Zielgruppe hier) besser als Komplexität."

Daher kommt eben als Ableitung, dass meistens eben die "normalen" großen/breiten Standard-ETFs auf die Benchmark-Indizes empfohlen werden, und die sind nunmal eben MK-gewichtet.

Wer aber schon fortgeschritten ist (oder sich dafür hält, also jedenfalls begründete Überzeugungen hat warum er bestimmte alternative Gewichtungen für sich persönlich passender hält), der soll liebend gerne eben das so anders machen wie er will, da wird ihn keiner hier streng verbieten/abhalten können oder wollen.

Im Grunde ist es uns ja auch relativ sch-egal, wie nun genau Andere so alles investieren, hauptsache sie tun es überhaupt. :-D

Zu Equal Weight im speziellen (oder Smart Beta im allgemeinen) - warum das den Einsteigern und Anfängern hier nun nicht unbedingt als erstes ggü den Standard-ETFs empfohlen wird, hat nicht (nur) damit was zu tun, dass der Hausherr eben noch nicht so wirklich von der Sache überzeugt ist,

sondern vor allem auch viel damit (siehe Einfachheitsphilosophie und Einsteigertauglichkeit), dass das Produktangebot für die verschiedenen Strategieansätze noch nicht so klar ausgebaut ist, dass man allen Leuten wirklich seriös was bestimmtes davon empfehlen könnte (wenn das überhaupt möglich wäre, da sich das ja alles voneinander unterscheidet) - so bleibt man halt lieber der Einfachheit halber bei den großen bekannten Standard- "Brot und Butter"-Geschichten. "

Normale" MSCI World -ETFs gibts zB dutzendfach, da können sich die Anleger ohne großen Schaden mehr oder weniger einen beliebigen rauspicken weil die alle ziemlich gleich gut sind, deshalb wird halt erstmal darauf der Schwerpunkt gelegt.

Je spezieller es jedoch wird, umso schwieriger/unmöglicher ist es, den Leuten noch seriös was empfehlen zu können - weder weiß der Finanzwesir, was zB der "beste ETF für Value-Aktien entwickelter Länder" sein könnte, noch könnte er sagen was der "beste Quality-ETF für Emerging Markets" ist - und das betrachtet er wohl auch garnicht als seine Aufgabe.

Aber dahin weitergehend Interessierte können sich ja gern selbst im Kommentarbereich über solche Details austauschen.

Das konkrete Problem zB bei Equal Weight etc ist ja eben auch, selbst wenn man davon überzeugt ist und sich das alles auf dem Papier ganz gut anhören mag, zum wirklichen Investieren braucht man halt auch noch immer konkrete ETF-Produkte dazu. Und da sieht die Auswahl aktuell eben noch ziemlich dünne aus.

Es gibt bei JustETF derzeit genau einen SP500 Equal Weight ETF von Xtrackers und einen Europe600 ETF von Ossiam, und das wars dann im Prinzip auch schon.

Wer sich unbedingt allein damit sein Portfolio zusammenstellen will, soll das von uns aus gerne machen, aber den übrigen normalen Leuten direkt empfehlen können wir sowas eben noch nicht wirklich.

Daneben gibts noch den iShares MSCI World Size Factor ETF, wobei der auch eher etwas fraglich ist, da eine Midcap-Indexvariante benutzt wird, also konkret von der Firmenanzahl eigentlich nur die Hälfte des "normalen" MSCI World vertreten sind.

Was das "Klumpenrisiko" angeht - ja ist im Prinzip bei der (reinen) Marktkapitalisierungsgewichtung möglich (wenn der Indexanbieter keine maxcap-Grenzen eingeführt hat, wie es ja manche machen).

Aber wenn man mal die vierte Grafik in deinem Link anschaut, sieht es doch eher so aus als wäre das vermeintliche Klumpenrisiko über die lange Zeit bis heute eher besser als schlechter geworden.

1964 war die Gewichtungskonzentration der Top5-Positionen des SP500 noch bei fast 30%, heute sind wir bei ca 15%. Panik schieben müsste deswegen also eigentlich keiner.

Ebenfalls wird auch gezeigt, dass das ja nichts neues oder ungewöhnliches ist, sondern mehr oder weniger schon immer so war, dass eben zB 20% der Aktien für 80% der Marktkapitalisierung sorgen.

Und gegenüber einem eher theoretischen "Klumpenrisiko" der MK-Gewichtung gibt es auch noch ganz konkrete andere Risiken der EW-Gewichtung, die ist nämlich von der Schwankungsbreite meist volatiler und hat oft höhere Drawdowns.

Finanzgesetze halt, gibt eben nichts umsonst.

Mal ein paar Vor- und Nachteile von Equal Weight aufgezählt:

Pro

- anscheinend gewisse Outperformance ggü MK (wenn man langfristig genug backtestet, denn natürlich gibts wie bei jeder alternativen Strategie auch Phasen der Unterperformance die man aushalten muss)

- diese Überrendite kann meist durch zwei Dinge begründet werden: a) da die übliche Dominanz der größten Firmen wegnivelliert wird, kann man mehr vom Size/Smallcap-Premium partizipieren, und b) weil Gleichgewichtung eben auch antizyklisches Rebalancing betreibt (tendenziell überbewertete Firmen werden gestutzt, unterbewertete zugefüttert) bringt das ganze nochmal einen gewissen Value-Bias mit sich.

- die Sektorverteilung ist meist etwas ausgeglichener ggü MK und weniger "kopflastig"

Contra

- die für die Strategie benötigte höhere Handelsaktivität (ständiges Rebalancing) erzeugt höheren Turnover und damit tendenziell höhere ETF-Produktkosten

- die theoretische langfristige Überrendite gibt es eben wie gesagt nicht umsonst, sondern auch nur im Gegenzug für das aushaltenkönnen teilweise höherer Volatilitäten und Drawdowns (risikoadjustiert relativiert sich also auch wieder so einiges von der Überrendite runter). Und wie bei jeder alternativen Strategie können und werden auch Phasen der Unterperformance durchzustehen sein. Da das (Tracking Error / Benchmark - Regret) nicht jeder Anleger auch so ertragen kann/will, können wir das eben auch nicht jedem Anleger uneingeschränkt empfehlen, sondern nur den paar Spezialisten die wissen was sie tun und davon konsequent langfristig überzeugt sind.

- Das konkrete Produktangebot (wie gesagt das einzige worin wir am Ende auch wirklich investieren können) ist noch sehr spärlich und nicht unbedingt global-repräsentativ, daher kann man auch der langfristigen Überlebensfähigkeit im Ggs zu den Standard "Brot und Butter"-ETFs nicht so sehr trauen.

Wie bei allen Faktor- und Mode/Nischen/Trend-Fonds wird sich da mit der Zeit die Spreu vom Weizen trennen und vieles auch wieder in der Versenkung verschwinden. Wie gesagt, Spezialisten können sich da gern nach eigenem Gusto engagieren, aber ansonsten ist das für den typischen einfachen Finanzwesir-Leser noch nichts wo er sich unbedingt daran beteiligen muss

vanye sagt am 20. Juli 2018

@ChrisS und Dummerchen

Meine Anmerkung „Warum immer MSCI?“ bezog sich nicht speziell auf diesen Artikel, sondern darauf, dass dies nach meinem Empfinden das Standardbeispiel geworden ist. Ich lese nämlich viel und gerne in diesem Blog. Und da schließe ich die Kommentare in der Regel ebenso gerne ein.

Durch die Artikel des Wesirs habe ich viel gelernt und habe einige (teure) Fehler vermieden. Es gibt also keinen Grund für mich, unfreundlich zu sein. Ich würde in einer sachlichen Diskussion auch nicht mit Rechtschreibung argumentieren wollen – dazu ist das „Argument“ zu schwach.

Wenn Ihr meinen Scherz aber dennoch so aufgefasst habt, muss ich mir selbst eingestehen, dass ich so rübergekommen bin. Das tut mir leid. Gerade Eure Kommentare haben bei mir schon manche Lichter aufgehen lassen. Entschuldigt bitte.

Dominik sagt am 08. August 2018

Hallo an den Finanzwesir und an die Finanzwesir-Community,

ich habe mich in den vergangenen Tagen und Wochen mit ETFs als langfristige Anlageform beschäftigt und mir mein erstes Grundwissen dazu angeeignet. Vielen Dank dafür an dich, Albert, für die tollen und zumeist leicht verständlichen Informationen, die du uns Lesern und Hörern in deinem Blog und im spitzenmäßigen "Der Finanzwesir rockt"-Podcast kostenlos zur Verfügung stellst. Ganz großes Lob!

Kurz noch etwas zu meiner Person, bevor ich am Ende meine Frage formuliere:

Ich bin 27 Jahre jung, habe Wirtschaftsinformatik (B.Sc.) studiert, arbeite seither in der IT, befinde mich in einer sicheren Festanstellung und verdiene derzeit rund 50.000 EUR brutto pro Jahr, mit vertraglich zugesicherten (und fixen) Steigerungen für die kommenden 6 Jahre.

Ich bin verheiratet und der Hauptverdiener in der Familie. Meine Frau (sie ist berufstätig in Teilzeit) und ich haben ein gemeinsames Kind von knapp 4 Jahren.

Unsere Familienplanung ist abgeschlossen.

Wir wohnen derzeit günstig zur Miete und favorisieren auch in unserem weiteren Leben das Wohnen zur Miete, darüber sind wir uns einig. Der Erwerb einer eigenen Immobilie kommt für uns also nicht in Frage, auch nicht in Zukunft. Die Verantwortung, die mit der Instandhaltung und Pflege eines eigenen Hauses einhergeht, möchten wir nicht.

Zum Sparverhalten: Bislang habe ich jeden Monat 1.250 EUR meines Nettogehalts auf ein Tagesgeldkonto überwiesen.

Nachdem ich mich nun intensiver mit ETFs beschäftigt habe, möchte ich für die Zukunft einen ETF-Sparplan einrichten und diesen mit 500 EUR monatlich besparen.

Der Anlagehorizont beträgt in etwa 40 Jahre, d.h. bis zur Rente kann ich auf diesen Teil meines Geldes verzichten; sowohl finanziell, als auch psychisch. Die Einrichtung des ETF-Sparplans will ich in den nächsten Tagen erledigen, sobald ich die Zugangsdaten zu meinem Depot von meinem Broker erhalten habe.

Nun meine Frage:

Eine der klassischen Empfehlungen ist es, sich einfach einen MSCI World (sowie ggf. noch einen MSCI Emerging Markets) ETF auszusuchen und diese monatlich (z.B. im Verhältnis 80/20) zu besparen.

Wenn ich (persönlich!) vollstes Vertrauen in eine positive Entwicklung der Unternehmen im NASDAQ-100 über die kommenden 40 Jahre habe, und (wieder persönlich!) eher weniger Vertrauen in die Emerging Markets, wäre es dann legitim, dass ich für den ETF-Sparplan eine Kombination aus MSCI World und NASDAQ-100 bespare?

Über Antworten der Community sowie vom Finanzwesir persönlich würde ich mich sehr freuen!

Viele Grüße

Dominik

Schwachzocker sagt am 09. August 2018

Hallo Dominik!

"Wenn ich (persönlich!) vollstes Vertrauen in eine positive Entwicklung der Unternehmen im NASDAQ-100 über die kommenden 40 Jahre habe, und (wieder persönlich!) eher weniger Vertrauen in die Emerging Markets, wäre es dann legitim, dass ich für den ETF-Sparplan eine Kombination aus MSCI World und NASDAQ-100 bespare?"

Selbstverständlich ist das legitim (rechtlich nicht zu beanstanden). Ob es hingegen sinnvoll ist, ist eine andere Frage. Wenn man so viel Vertrauen in die Unternehmen des NASDAQ100 hat, dann wäre es ja nur logisch, genau diese zu besparen. Wozu benötigst Du denn noch einen MSCI World? Eventuell, weil Du doch nicht so viel Vertrauen hast?

Die Grundidee beim passiven Investieren ist ja gerade, dass man Dinge wie Vertrauen, Angst, Glaube und Gefühle ausblendet und einfach weltweit gestreut investiert. Das macht man natürlich nur dann, wenn man die Zukunft nicht kennt und eben kein Vertrauen in bestimmte Länder oder Unternehmen hat.

Wenn Du hingegen die Zukunft kennst und Vertrauen in bestimmte Länder oder Unternehmen hast, ist das natürlich nichts für Dich. Dazu wird Dir aber niemand etwas vernünftiges sagen können. Manche User werden es genauso sehen wie Du und dieses Vertrauen ebenfalls haben, andere nicht.

So ist Dein Vorhaben bislang jedenfalls nicht sachlich begründet, sondern basiert auf Gefühlen. Und dazu kann man eben nichts vernünftiges sagen.

ChrisS sagt am 09. August 2018

@ Dominik

"Wenn ich (persönlich!) vollstes Vertrauen in eine positive Entwicklung der Unternehmen im NASDAQ-100 über die kommenden 40 Jahre habe, und (wieder persönlich!) eher weniger Vertrauen in die Emerging Markets, wäre es dann legitim, dass ich für den ETF-Sparplan eine Kombination aus MSCI World und NASDAQ-100 bespare?"

Naja, was heißt schon "legitim" ? Wir sind hier in der Laiencommunity eh relativ entspannt und undogmatisch, also du musst dir deine Anlageentscheidungen nicht unbedingt erst von irgendeiner "Autoritätsperson" oder so "legitimieren" lassen.

Der Knackpunkt ist eben das erwähnte "Vertrauen". Wenn du persönlich halt soviel Vertrauen in den Nasdaq bzw sowenig Vertrauen in die EMs hast, tja dann passe deine Anlageverteilung halt danach an. Denn sonst müsstest du ja, da dir die "Standardempfehlung" nicht gefällt, in Sachen investieren von denen du nicht überzeugt bist, und da fehlt dann der Wohlfühl-Faktor der zur langfristigen Durchhalte- und Krisenfestigkeit nötig ist.

Auf der anderen Seite frage ich mich natürlich aber auch... woher willst du (ja als Anfänger) überhaupt schon begründete Überzeugungen entwickelt haben, warum das eine so gut und das andere so schlecht sein soll? Die Definition von Anfänger ist ja schon, das man von sowas eigentlich noch garkeine Ahnung hat, also worauf stützen sich diese Gefühle dann?

Nein, das musst du nicht mir erklären/rechtfertigen, das soll nur ein Hinweis bzw sokratische Methode sein, damit du dir selbst gegenüber mal ein bischen deine Anlageideen strukturierst und begründest.

Egal zu welcher Entscheidung du am Ende kommst, geht es darum dass du sie eben selbst überzeugt treffen kannst und nicht mehr das Gefühl hast dabei auf andere angewiesen sein zu müssen. :-)

Dominik sagt am 09. August 2018

Hallo Schwachzocker,

zunächst vielen Dank für deine Antwort!

Auf deine Frage, wozu ich (neben dem NASDAQ-100 ETF) noch den MSCI World ETF benötige, möchte ich gerne eingehen.

Einerseits bin ich absolut überzeugt von der positiven Weiterentwicklung des IT-Sektors.

Die größten Unternehmen (nach Marktkapitalisierung) wie etwa Apple, Alphabet, Microsoft und Facebook werden sich in meinen Augen auch in den kommenden Jahrzehnten weiterentwickeln (müssen).

Persönlich glaube ich an den Erfolg dieser Unternehmen, wenn sie auch in Zukunft mit der Zeit gehen (oder ihrer Zeit teils sogar voraus sind) und gute Lösungen für Megatrends wie beispielsweise Connectivity, Digitalization, Health, Mobility, Security anbieten.

Sicherlich liegt bei mir aufgrund meiner beruflichen Tätigkeit in der IT ein gewisser IT-Bias vor. Aber wenn ich der Branche nicht vertrauen würde, dann hätte ich den NASDAQ-100 nicht einmal mit der Kneifzange angefasst.

Soviel dazu. Auf der anderen Seite habe ich aber auch keine Glaskugel und bin mir der Tatsache bewusst, dass ich mit einem ausschließlichen Investment in den NASDAQ-100 ETF nur einen sehr kleinen Sektor (und nur sehr wenige Unternehmen) besparen würde, was entsprechend riskanter ist, als das Investment in einen Großteil des internationalen Marktes.

Wenn ich ein derart hohes Risiko eingehen wollen würde (was ich nicht tue), dann könnte ich mir ja gleich die Rosinen wie Apple. Alphabet und Co. herauspicken und dort in einzelne Aktien investieren.

Da ich aber nicht auf Teufel komm raus auf maximale Rendite aus bin, sondern meine Investitionen schon ein bisschen diversifizieren möchte, habe ich persönlich für mich die Entscheidung getroffen, eine Kombination aus MSCI World (für die Investition in einen marktbreiten Index) und NASDAQ-100 (für die stärkere Gewichtung meiner favorisierten Unternehmen) zu wählen.

Ich habe meinen ETF-Sparplan übrigens heute angelegt (monatliche Sparrate: 500€) und mich dabei für eine 70/30 Verteilung (300€ MSCI World / 150€ NASDAQ-100) entschieden.

Falls es den Unternehmen im NASDAQ-100 im Jahre 2050 aus irgendwelchen Gründen nicht mehr so gut gehen sollte wie heute, so habe ich dann immer noch etwas Rückendeckung vom breiteren MSCI World.

Daher die Entscheidung für die gezielte Besparung zweier ETFs.

Gerne weitere Anregungen/Fragen/Kommentare hierzu. Finde den Austausch super.

Viele Grüße

Dominik

Maciej sagt am 22. August 2018

Die Grundannahme des Artikels ist doch, dass Anleger ihre ETFs auch streng nach Marktkapitalisierung gewichten (wollen).

Wie oben abgebildet bedeutet das für einen Frontier-Markets-ETF gegen den Rest der Welt eine Aufteilung von 1:99. Für jeden Anleger, der seine ETFs in haushaltsüblichen Mengen kauft, ist diese Annahme aber völlig unrealistisch.

Man müsste so schon monatlich Sparpläne für 2500 Euro besparen, um überhaupt einen FM-ETFs mit ins Depot aufnehmen zu können. Wenn man die Gewichtung allerdings auf ein realistischeres Verhältnis von 10:90 ändert, macht sich der FM-ETF schon deutlich mehr bemerkbar.

Noch deutlicher wird das bei den klassischen Depotaufteilungen, z.B. bei Kommer, die jeweils noch nach Large und Small Caps unterscheiden.

Dort ist die Gewichtung der beiden i.d.R. 50:50. Zudem zeigen gleichgewichtete Portfolios langfristig gesehen sogar eine Outperformance gegenüber marktkapitalierungsgewichteten, was wohl genau an dem höheren Small-Caps-Anteil liegt.

Für institutionelle Anleger ist es ungleich schwerer, kleine Länder oder Unternehmen im selben Umfang wie die Schwergewichte zu kaufen, weil bei den kleinen die Liquidität einfach viel zu gering ist.

Privatanleger haben dieses Problem allerdings nicht. Sofern es die Depotgröße zulässt, sehe ich es daher als weniger problematisch an, einzelne Märkte durch eine Auswahl ihrer Komponenten zu ersetzen, deren Gewichtung dann entsprechend nach eigenem Gusto abgeändert wird.

Diese Fixierung auf Gewichtung nach Marktkapitalisierung ist doch im Grunde nur der Vorgabe durch die ETFs geschuldet, bei denen es technisch nur in begrenztem Umfang möglich ist, die einzelnen Komponenten anders zu gewichten.

Alex sagt am 28. September 2018

Also es gibt ja beim Investieren wirklich eine Frage, die mich in den Wahnsinn treiben kann:

WELCHE IST DIE BESTE METHODE?

Und dann gibt es glücklicherweise noch diesen Blog hier!

Die Ansicht, dass im Grunde ein MSCI World völlig ausreichend ist, teile ich voll und ganz. Welche Faktor-Prämie in den nächsten 30 Jahren überlegen und ob jetzt Marktkapitalisierung oder doch BIP besser ist, kann im Grunde einfach niemand wissen.

Außerdem verkaufen Unternehmen wie Coca-Cola sowieso auf der ganzen Welt und sind auch in Small-Cap-Unternehmen investiert. Also ist jeder MSCI-World auch sowieso schon ein bisschen ACWI IMI :)

Joerg sagt am 04. Januar 2019

Sparst du auch gerne Steuern? oder Wann (viele) verschiedene ETFs gut sein koennen.

2018 mussten wir unvorhergesehen (Umdomizilierung Amundi-ETFs von FR nach LU; thes. Comstage-ETFs wurden leider Ausschuetter) viel Abgeltungssteuer zahlen.

Sparplaene, die wir erst Anf. 2018 begonnen hatten, (also "neue" WKNs im Depot) konnten wir Ende Dez.18 mit Verlust verkaufen, die ETFs dann zeitnah zurueckkaufen und so einen Teil der in 2018 gezahlten Abgeltungssteuer "zurueckholen".

Kosten: Ein Round-Turn (Kauf+Verkaufsgebuehr) und ggfls Splippage (falls der ETF etw. gestiegen ist bis zum Rueckkauf).

Nutzen: 18,46% (0,7 Teilfreistellung x 26,375% AbgeltStr.+Soli) des Kursverlustes werden mit bereits gezahlten Abgeltungssteuern verrechnet uns sofort verguetet.

Bsp:

- Du hast 2018 Abgeltungssteuer gezahlt, weil dein Sparerfreibetrag ausgeschoepft war.

- 10.000 EUR wurden 2018 erstmals in einen bestimmten ETF (neu) gesteckt.

- am Jahresende ist der ETF nur noch 8.500 EUR wert (war 2018 so bei zB SmallCap oder EM-ETFs)

- Verkauf: 1.500 Verlust x 0,1846 = 277 EUR Rueckerstattung von bereits in 2018 gezahlter Abgeltungssteuer

- Kosten: zB Onvista; Verkauf 6,5€ + Kauf 6,5€ + ggfls Differenz von Verkaufskurs zum (Wieder)Kaufkurs

Fazit: Wenn du bereits ueber dem Sparerfreibetrag liegst und sich im laufenden Steuerjahr Kurse negativ entwickeln, kann es sinnvoll sein sich einen Teil der gezahlten Steuern (zB auf Ausschuettungen) zurueckzuholen.

Wegen dem Fifo-Prinzip, geht das besonders einfach, wenn du in einem anderen Depot oder eine andere WKN im Kalenderjahr ansparst.

Betrifft dich vielleicht nicht oder sind Peanuts fuer Dich ... oder gar Lebenszeitverschwendung?

Naja, relevante Kursverluste gibt's zum Glueck auch nicht so oft ... Gesegnetes 2019 an alle!

slowroller sagt am 08. Januar 2019

@Joerg

Guter Move - lohnt sich aber eher nur bei solcherlei erzwungenen Verkäufen.

Auch wenn es vielleicht vielen offensichtlich ist möchte ich es nochmal erwähnen: Der oben genannte Roundhouse-Kick ist in der Praxis eben nur ein Trick zur Steuerstundung und nicht zur Steuervermeidung.

Da der neue Einkaufskurs niedriger ist als der alte Kaufkurs hat man bei späterer Versteuerung auch ein um diesen Anteil höheren zu versteuernden Anteil. Sollte das weit in der Zukunft liegen lohnt es sich oft trotzdem. (je nach Transaktionsgebühr)

Joerg sagt am 08. Januar 2019

Danke, ja es ist (zunaechst) eine Steuerstundung bei den neu(zurueck)gekauften Anteilen.

Aber, wie ist es mit Nicht-gezahlter Abgeltungssteuer im Zeitverlauf (zB zahlen ja die Dividenden-Hoernchen zT erhebliche Summen an Abgeltungssteuer jedes Jahr: Geld = weg, futsch, verpufft):

Das Geld, welches anstatt zum Finanzamt geht, in deinem Depot bleibt, kriegt ja jedes Jahr wieder Junge (Kursgewinne, Thesaurierung der Ausschuettungen, Zinsesverzinsung).

Von diesem "neuen" Geld zahlst du in der Zukunft (bei gleichem Steuerregime) nur 18,46% Steuern!

Ergo gehoehren 81,34% des erwirtschafteten Geldes Dir. Oder?

Wie cool ist das denn!

Deshalb kann ich Leute, die sich ueber Dividenden freuen (obwohl Freibetraege ausgeschoepft), nicht verstehen

(OK, zu hart, hatte es auch mal eine Zeit gemacht, bevor der Freibetrag ausgeschoepft war).

Jeder kann sich ja durch Entnahme/Anteilsverkauf 1x oder paar mal im Jahr seine "pers. Dividende" selbst auszahlen. Wer's mag.

Wozu der Bohei mit der Suche nach Ausschuettern, dem Zaehlen/Verwalten von Mini-Zahlungen, etc?

Nur um sich selbst zu beluegen? Als Hobby? Fuer ein "schoenes" Gefuehl?

Von mir aus! D braucht Patrioten, keine Steuerfuxer!

Moabeat sagt am 09. Januar 2019

@Joerg:

Ich bin da ganz bei dir. Mir ist nicht verständlich, dass tax loss harvesting in D nicht weiter verbreitet ist.

Bailic sagt am 19. April 2019

Hallo zusammen,

ich würde gerne mit 200 € monatlich nun 3 Sparpläne besparen.

- MSCI World zu 50 %

- MSCI Emerging Markets zu 30 %

- Euro Stoxx 600 zu 20 %

macht das soweit sinn ?

Grüße

ChrisS sagt am 20. April 2019

@ Ballic

"macht das soweit sinn ?"

Wenn du einfach nur jemanden brauchst, der dir "ja" dazu sagt um mit dem investieren anzufangen, tu ich gern den Dienst:

Ja macht Sinn, kannst loslegen! :-)

Falls sich hinter der einfachen Frage aber noch irgendwelche Unsicherheiten oder Unklarheiten stehen - also warum musst du erst noch andere fragen ob das Sinn macht, und kannst dir diese Frage nicht schon selbst beantworten? - dann sag uns doch erstmal auch noch welche Gedanken du dir selbst dazu gemacht hast.

Also was spricht deiner aktuellen Meinung /Wissensstand dafür, was spricht dagegen? (irgendwas muss es ja geben, woran du noch als Contra zögerst, sonst würdest du ja schon starten). Hast du die obligatorischen Einsteiger-Artikel des Finanzwesirs schon gelesen (wenn nicht, mach das), und wenn ja, welche Dinge sind noch unklar die du erst geklärt haben möchtest?

Bailic sagt am 22. April 2019

@ ChrisS,

bin eben auf dem ETF gebiet ein Neuling, von daher hätte ich diesbezüglich, natürlich weitere fragen oder auch Unsicherheiten. Habe aber das Buch "Der Finanzwesir" gelesen. Einfach toll.

Mein Grundgedanke sieht nun wie folgt aus.

Man sollte Geld zunächst einmal die Chance geben zu arbeiten, damit es überhaupt die Möglichkeit bekommt, sich ein wenig zu vermehren, oder um zumindest mal die Inflation auszugleichen.

Weil auf Tagesgeld Konten etc. liegt es tatsächlich nur rum. Und genau genommen aufgrund der niedrig Zins Phase, wird das gelagerte Geld immer weniger. Natürlich sollten mindestens mal 3 bis 4 Monatsgehälter auf einem Tagesgeld Konto liegen, für eventuelle Notfälle. Soviel zum Grundgedanken.

1.Ich würde gerne einen Monatlichen Betrag X in Monats Sparpläne bei Broker X umsetzen.

Mir Persönlich schweben 3 ETFS vor die ich gerne Monatlich Besparen würde. MSCI World, MSCI Emerging Markets und einen Euro Stoxx 600.

Oder wäre es besser den Monatlichen Betrag X in nur einem MSCI World zu stecken?

Würde es dann noch zusätzlich sinn machen, einen Einmal Betrag pro Jahr in einen nicht Sparplan fähigen MSCI ACWI zu stecken ? Alles natürlich auf lange Sicht betrachtet.

2.Im Buch der Finanzwesir fallen die Begriffe wie "Steuereinfach und Steuerhässlich", gibt es das noch, oder spielt es Absolut keine Rolle mehr, welchen Etf man auswählt ? Freistellungsauftrag ist bereits erteilt.

- Sind Swapende ETFS Riskanter als Physisch Replizierende ?

- Ist es generell möglich bei ETFS sein eingesetztes Geld komplett zu verlieren ?

Das wären zunächst die fragen, die mich wirklich sehr beschäftigen.

mit freundlichen grüßen

Bailic

ChrisS sagt am 23. April 2019

@ Ballic

"Habe aber das Buch Der Finanzwesir gelesen. Einfach toll."

Hab das Buch auch gelesen (bzw. zum Verschenken an Freunde gekauft, vorher mal selbst durchgelesen aber das allermeiste war mir als Blogleser ja schon bekannt) - jedenfalls meine ich dass eigentlich alle deine Fragen - oder sagen wir mal eher den Aufbau des Gedankengerüsts, was notwendig ist damit du dir deine Fragen selbst beantworten kannst, schon im Buch eigentlich gut erklärt wurden.

Vielleicht nochmal die entsprechenden Kapital in Ruhe verdauen? Ansonsten ok mal schauen was mir noch dazu einfällt.

"Man sollte Geld zunächst einmal die Chance geben zu arbeiten, damit es überhaupt die Möglichkeit bekommt, sich ein wenig zu vermehren, oder um zumindest mal die Inflation auszugleichen. Weil auf Tagesgeld Konten etc. liegt es tatsächlich nur rum. Und genau genommen aufgrund der niedrig Zins Phase, wird das gelagerte Geld immer weniger."

Niedrigzinsen sind kein Grund, an die Börse zu gehen

Ich bin leider verpflichtet das immer zu erwähnen wenn solche Stichworte fallen :-)

"Mir Persönlich schweben 3 ETFS vor die ich gerne Monatlich Besparen würde. MSCI World, MSCI Emerging Markets und einen Euro Stoxx 600. "

Okay, dann mach das doch einfach so. Gegen die Indizes spricht nichts prinzipielles. Und wenn du dir schon eine begründete Überzeugung darüber entwickelt hast, warum du gerade diese Indizes in dieser Gewichtung haben willst, spricht ja auch nichts dagegen.

"Oder wäre es besser den Monatlichen Betrag X in nur einem MSCI World zu stecken?"

Was meinst du mit "besser" konkret? Sorry, ich frag das nicht um dich irgendwie zu ärgern, sondern um herauszufinden was genau dich eigentlich noch aufhält bzw. welche Gedanken du dir selbst schon dazu gemacht hast, um nicht eventuell nur bekanntes zu wiederholen.

"Besser" kann vieles bedeuten... z.B. "bessere Rendite" ? "besseres (geringeres Risiko)" ? "bessere (geringere) Kosten" ? "bessere Umsetzbarkeit" ?

Was Rendite und Risiko angeht sind die Unterschiede zwischen "nur World" und "World/ES600/EM" nicht so existentiell dass du dich nun gerade deshalb aufhalten solltest, bzw. auf der anderen Seite auch nicht mit der Vorstellung, es gäbe irgendwie eine optimalste Allokation (die höchste Rendite bei geringstem Risiko garantiert), verkrampfen.

Was Kosten angeht, auch das ist wieder relativ individuell, je nach den von dir eingesetzen Produkten und deinem individuellen Broker und seinen jeweiligen Konditionen.

Im allgemeinen ist es aber auch hier so dass, solang man nur die offensichtlichste Grütze vermeidet, die Sachen relativ vernachlässigbar (Produktkosten für heutige Standard-ETFs sind niedrig genug, geradezu homöopathisch, und auch die Handelskosten sind allgemein nicht mehr wie früher auf einem wesentlich hinderlichen Niveau), dass hier auch nicht die große ewige Hindernis-Grübelei drauss gemacht werden muss.

"Würde es dann noch zusätzlich sinn machen, einen Einmal Betrag pro Jahr in einen nicht Sparplan fähigen MSCI ACWI zu stecken ?"

Selbe Frage - welchen "Sinn" für was genau meinst du eigentlich? Was erhoffst du dir davon?

Gerade wenn du eh schon MSCI World / EM besparst, brauchst du nen ACWI nicht extra dazu (weil der ja World/EM beinhaltet). Die größeren jährlichen Einmalbeträge kannst du dann auch genausogut gleich in deine bestehenden World/EM -ETFs anlegen.

"Im Buch der Finanzwesir fallen die Begriffe wie Steuereinfach und Steuerhässlich, gibt es das noch, oder spielt es Absolut keine Rolle mehr, welchen Etf man auswählt ? "

Die steuereinfach/steuerhässlich-Geschichte aus der Vergangenheit hat sich seit der letzten InvSt-Reform ziemlich erledigt, ja. Die nächste Ausgabe des Finanzwesir-Buches wird die entsprechenden Kapitel wohl rausstreichen, bzw durch Exkurse über neue Vokabeln wie Vorabpauschale und Teilfreistellung ersetzen.

"Sind Swapende ETFS Riskanter als Physisch Replizierende ?"

Anstatt so zu tun als könnte ich dir eine pauschale "Ja/Nein"-Antwort geben, empfehle ich dir lieber, gute Erklär-Artikel zu dem Thema durchzulesen, damit du den Aufbau selbst verstehst und dir daraus eine eigene Meinung bilden kannst.

Wenn du trotzdem auf Swap-ETFs unbedingt verzichten willst, das ist eh immer weniger überhaupt ein Problem. Swap-ETFs sind mengenmäßig eh auf dem Rückzug (ob nun berechtigterweise oder nicht), d.h. es gibt für alle Standard-Aktienmarktsegmente mittlerweile mehr als genug Auwahl an ebenso günstigen, abbildungstreuen Replizier-ETFs, auch ehemalige Steuervorteile haben sich erledigt, so dass die Frage heutzutage überhaupt keine große Sache mehr sein sollte.

"Ist es generell möglich bei ETFS sein eingesetztes Geld komplett zu verlieren ?"

Ich würde das Wort "generell" zwar durch "prinzipiell" ersetzen, aber ja. Es ist prinzipiell möglich, mit ETFs sein eingesetztes Geld komplett zu verlieren - nur eben generell sollte das nicht die Regel sein ;-)

Eine entsprechende Standardfloskel dazu steht ja auch irgendwo in jedem Produktprospekt mit dabei.

Aber überlegen wir uns mal welcher Fall konkret eintreten müsste, damit das eigentlich überhaupt passiert. Der ETF - bzw seine beinhalteten Aktien - müsste auf 0,00 fallen.

Gehen wir mal davon aus dass wir einen Replizierer auf sowas breitem wie den MSCI World haben... ja klar, theoretisch besteht schon eine Möglichkeit, dass alle Aktienunternehmen der Welt mal auf Null fallen könnten, und deswegen schreibt der fürsorgliche Gesetzgeber auch vor dass darauf hingewiesen werden muss... aber für wie wahrscheinlich du dies nun wirklich hälst, ist wiederum deine eigene Überlegung.

Und wenn du das für wahrscheinlich genug hälst, dass dich das komplett davon abhält mit dem Investieren überhaupt mal anzufangen, tja dann kann ich dir eigentlich auch nicht weiterhelfen.

Womit du jedenfalls in der Praxis unvermeidlich eher umgehen musst sind einfach "ganz normale" Schwankungen.

Börse geht auf und ab (langfristig natürlich mehr auf, sonst würde B&H ja keinen Sinn machen, aber es ist eben keine sanfte Einbahnstraße), deshalb auch der Hinweis dass sich jeder Einsteiger schon vorher mal ein bischen mit den langfristigen Kurs-Charts befassen soll um zu sehen, welche Größenordnung von Schwankungen er langfristig zu erwarten hat und aushalten muss.

Bailic sagt am 23. April 2019

@ ChrisS,

ich danke dir zunächst mal für deine sehr ausführliche Antwort. Das beruhigt schon ungemein.

Gerade wenn man auf diesem Gebiet absoluter Neuling ist.

Ich denke einfach das reden und fragen hilft, vor allem mit Leuten, die sich schon länger mit der Thematik befassen.

Ich gebe dir recht, Niedrigzinsen, sind kein Grund an die Börse zu gehen. Aber es trägt dazu bei, eine andere Überlegung mit ins Auge zu fassen.