Endlich: Der Index-Aldi jetzt auch in Deutschland

Frohlocket - St. John und seine ETF-Avantgarde sind nun endlich auch in Deutschland am Start.

vanguard (engl.) = Vorhut, Vortrupp, Vorausabteilung, Avantgarde

Die VDSL50-Verbindung kann die Leser-Mails gar nicht so schnell downloaden wie sie hereinfluten. Der Tenor: Das goldene Index-Zeitalter ist angebrochen, der ganze ETF-Abschaum mit dem wir uns bis jetzt herumschlagen, kann einpacken.

So lasset uns denn zum Skalpell greifen und sezieren.

Der große Unterschied

Das ganze Elend des Finanzestablishments lässt sich auf ein Wort reduzieren: Interessenkonflikt.

- Anleger: Hoher Profit = geringe Gebühren

- Anbieter: Hoher Profit = hohe Gebühren

Das hat John Bogle schon 1975 erkannt und Vanguard deshalb eine - in der Fondsindustrie - einzigartige rechtliche Konstruktion verpasst.

Normale Fonds sind strukturiert wie der Lebensmittel-Laden um die Ecke: Es gibt einen Besitzer und Sie sind Kunde. Der Besitzer will so teuer wie möglich verkaufen, Sie wollen so billig wie möglich kaufen.

Vanguard entspricht eher einer Genossenschaft. Aber auch in einer Genossenschaftswohnung wohnen Sie nicht gratis. Mit Ihrer MIete bezahlen Sie Verwaltung und Handwerker. Aber alle sind sich einig: Die Miete muss nur so hoch sein, dass diese Kosten gedeckt sind. Es gibt keine Investoren, die ihren Profit maximieren wollen.

Vanguard funktioniert so ähnlich. Ihre Vorteile:

- Der Interessenkonflikt ist weitestgehend eliminiert

- Die Kosten sind geringer

Das Angebot

Vanguard bietet sowohl ETFs, als auch klassische Indexfonds an.

Kauf eines Vanguard-ETFs

Das volle europäische ETF-Programm von 23 Aktien-, Renten- und Strategie-ETFs ist seit dem 26. Oktober 2017 an der Börse Frankfurt gelistet.

Aus der Pressemeldung der Deutschen Börse, Frankfurt:

"Das ETF-Angebot von Vanguard setzt sich aus zwölf Aktienindex-, sechs Rentenindex-, vier Active-ETFs sowie einem Smart Beta-ETF zusammen. Alle ETFs bilden ihren Referenzindex physisch ab.

Das Angebot an Strategie-ETFs von Vanguard umfasst vier Active-ETFs, die Investoren Zugang zu Investmentstrategien basierend auf den Faktoren Value, Momentum, Liquidity und Minimum Volatility bieten sowie einen Smart Beta ETF mit Fokus auf Dividendendenrendite.

Mit einem durchschnittlichen monatlichen Handelsvolumen von rund 11 Milliarden Euro ist Xetra der führende Handelsplatz für ETFs in Europa.

Sie kaufen diese ETFs wie gehabt über Ihren Broker. Mehr Details liefert die ETF-Suche des Extra-Magazins.

Kauf eines Vanguard-Indexfonds

- Schritt Kontoeröffnung bei der irischen Vanguard Investment Series plc.

- Schritt: Eine Menge Papierkram. So richtig oldschool mit Postversand.

- Fondsanteile zeichnen.

Wie das genau geht, beschreibt Vanguard auf der Seite "Investieren mit Vanguard".

Soll ich wechseln?

Zuerst stellt sich die Frage: Warum setzt Vanguard auf FTSE und nicht auf MSCI? Hat FTSE die besseren Indizes? Das kommt darauf an, wie man "besser" definiert.

Für ETF-Anbieter bemisst sich die Attraktivität eines Index auch nach merkantilen Kriterien: Wie hoch ist die Lizenzgebühr?

Hier ein interessanter Reuters-Artikel aus dem Jahre 2012.

"MSCI earning lower licensing fees on new BlackRock ETFs"

Fazit des Artikels: Wenn einer der Fonds-Giganten Preisstress hat, geraten auch die Index-Anbieter ins Schlingern:

"The shares [gemeint sind die MSCI-Aktien, Anm. Finanzwesir] have still not recovered from a 30 percent crash on Oct. 2 when Vanguard Group said it was dumping MSCI indexes from 22 of its funds."

Der Preiskrieg der ETF-Anbieter wird immer mehr auf dem Rücken der Index-Konstrukteure ausgetragen. Klingt nach Automobilindustrie und Zulieferern…

Ein kleines Rechenbeispiel für den iShares MSCI World ETF (WKN A0HGV0)

- Fondsvolumen: 4.637.000.000 Euro

- TER 0,5%

- Anteil des Indexanbieters am TER: 6% - 12 %, siehe "What’s An Index Worth?"

- Jährlicher Blackrock-Scheck für MSCI: Zwischen 1,4 und 2,8 Millionen Euro für Assets im Wert von 4,6 Milliarden (109) Euro.

Die 22 Vanguard-Fonds waren 2012 mehr als eine halbe Billion (1012) Dollar schwer. Kein Wunder, dass der MSCI-Kurs in die Knie ging. Wie Aldi nutzt Vanguard seine Einkaufsmacht um die Preise zu drücken - und wie Aldi gibt Vanguard diese Kostenvorteile an seine Kunden weiter:

"Vanguard said the move is "expected to result in considerable savings for the funds’ shareholders over time."

Quelle

Wer steckt hinter den FTSE-Indizes?

Die "Hier spricht der Preis"-Strategie ist ja schön und gut. Aber will ich eine vom Geiz ruinierte Index-Qualität im Depot haben und dann ist die Performance nur so mittelgeil?

Also: Wer oder was ist Futzie? Die Abkürzung FTSE steht für Financial Times Stock Exchange. Der FTSE 100 Index ist der wichtigste britische Aktienindex und ist damit schon mal akustisch gefälliger als sein französisches Pendant, der CAC 40 und breiter diversifiziert als der deutsche Erdmarder.

Ein FTSE kommt selten allein

Der FTSE 100 ist Teil der großen FTSE-Indexfamilie, die sich - wie wir das von MSCI kennen - über die ganze Welt erstreckt. Sektorenwetten und Very-dumb-Alpha (aka Smart Beta) eingeschlossen. Für MSCI-Dissidenten interessant:

- FTSE All-World, Factsheet als PDF, MSCI Pendant ist ACWI

- FTSE Developed World, Factsheet als PDF, MSCI Pendant ist World

- FTSE Emerging Markets, Factsheet als PDF, MSCI Pendant ist Emerging Markets

- FTSE Developed Europe, Factsheet als PDF, MSCI Pendant ist Europe

- FTSE North America, Factsheet als PDF, MSCI Pendant ist North America

- FTSE Japan, Factsheet als PDF, MSCI Pendant ist Japan

- FTSE Developed Asia Pacific ex Japan, Factsheet als PDF, MSCI Pendant ist Pacific ex Japan. Aufgepasst: Es gibt auch noch den FTSE World Asia Pacific ex Japan Index. Factsheet als PDF.

| FTSE Developed Asia Pacific ex Japan |

FTSE World Asia Pacific ex Japan |

MSCI Asia Pacific ex Japan |

| Australien |

Australien |

Australien |

| Hong Kong |

Hong Kong |

Hong Kong |

| Korea |

Korea |

|

| Neuseeland |

Neuseeland |

Neuseeland |

| Singapur |

Singapur |

Singapur |

| |

Malaysia |

|

| |

Taiwan |

|

| |

Thailand |

|

Die FTSE Group wurde 1995 als Joint Venture der Financial Times und der Londoner Börse gegründet und ist heute ein Tochterunternehmen der London Stock Exchange. 2014 wurde der US-amerikanische Indexanbieter Russell gekauft. Seitdem firmiert das Unternehmen als FTSE Russell.

Wie unterscheiden sich die MSCI und die FTSE-Indizes?

Grundsätzlich ähneln sich die Indexfamilien. Beide gewichten nach Marktkapitalisierung (streubesitzadjustiert) und bemühen sich um eine sehr breite Marktabdeckung. Der FTSE All World deckt 90 % - 95 % der investierbaren Märkte ab. Der vergleichbare MSCI ACWI deckt nur 85% ab. Ist mehr hier besser? Keine Ahnung.

Ich würde aber beiden Indizes den Orden "breit diversifiziert" an die Brust heften.

Im Detail unterscheiden sich die Indexfamilien dann aber doch. Bevor Sie einen Vanguard-Fonds kaufen, werden Sie sich den entsprechenden FTSE-Index genau ansehen müssen.

Für den ersten Überblick im Folgenden einige Kursgraphen (Quelle JustETF).

Kritische Anmerkung: Vanguard hat 2012 die Indizes umgestellt. In der aktiven Welt wäre das ein Fondsmanagerwechsel gewesen. Die Charts zeigen eine Tendenz auf, sind aber alle viel zu kurz, um valide Einschätzungen im Hinblick auf die Altersvorsorge zu liefern.

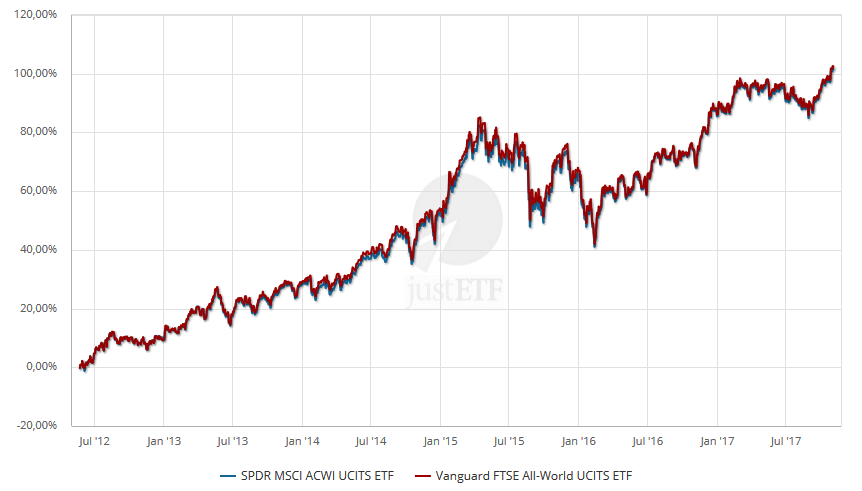

Die ganze Welt

Fünf Jahre Kopf-an-Kopf-Rennen. Zwischen den FTSE Developed All World und den ACWI passt kein Blatt Papier und das obwohl der FTSE-Index 3.154 Firmen umfasst, während MSCI nur 2.469 Firmen auf dem Radar hat.

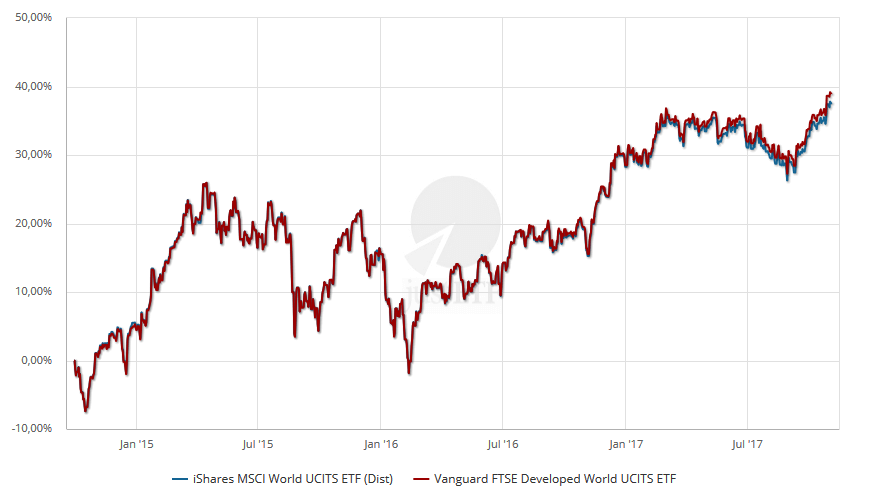

Die Industrieländer

Der FTSE Developed Markets enthält 2.310 Firmen, der MSCI World nur 1.652. Trotzdem 2,5 Jahre im Gleichschritt nach oben.

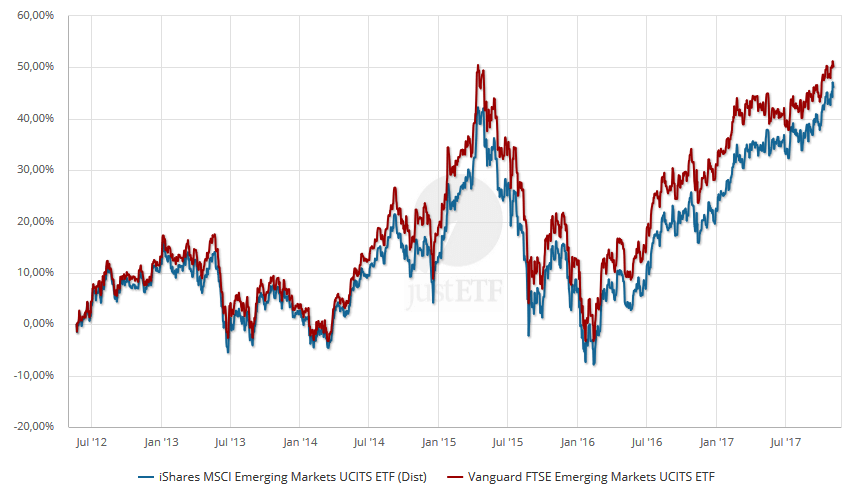

Die Schwellenländer

Südkorea macht den Unterschied. 23 Länder sind bei MSCI und FTSE identisch. Bei MSCI ist Südkorea als 24stes Land Teil des Index. Der FTSE-EM hat nur 23 Länder, denn nach FTSE-Kriterien ist Südkorea ein Industrieland.

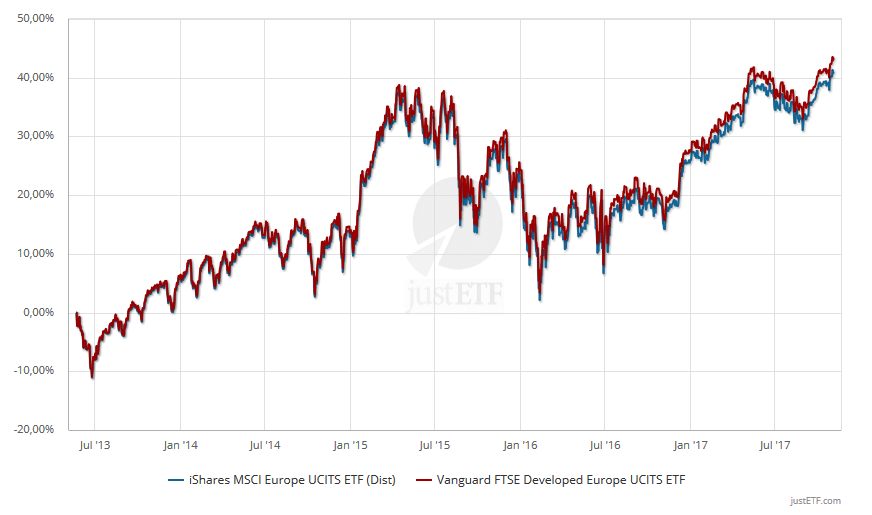

Europa

Sehr geringes Performance-Delta über vier Jahre. Kein Wunder, die gleichen Firmen und die gleichen Rankingkriterien.

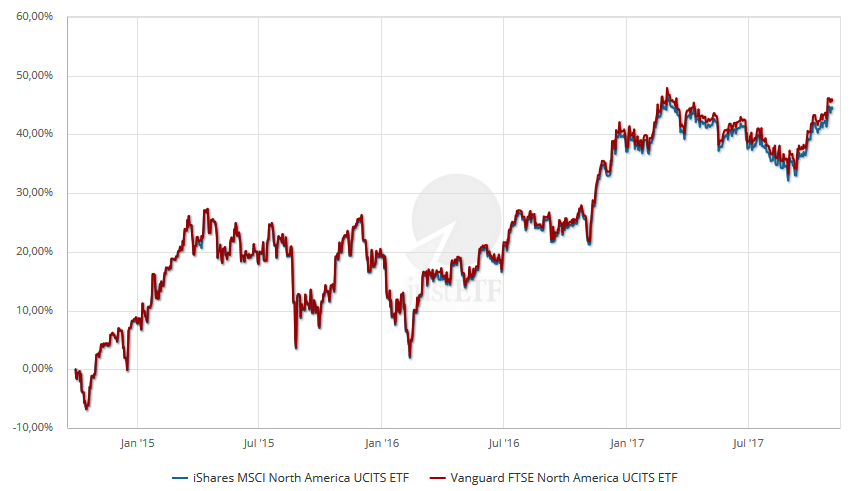

Nordamerika

Anderer Kontinent, ansonsten Copy&Paste von Europa

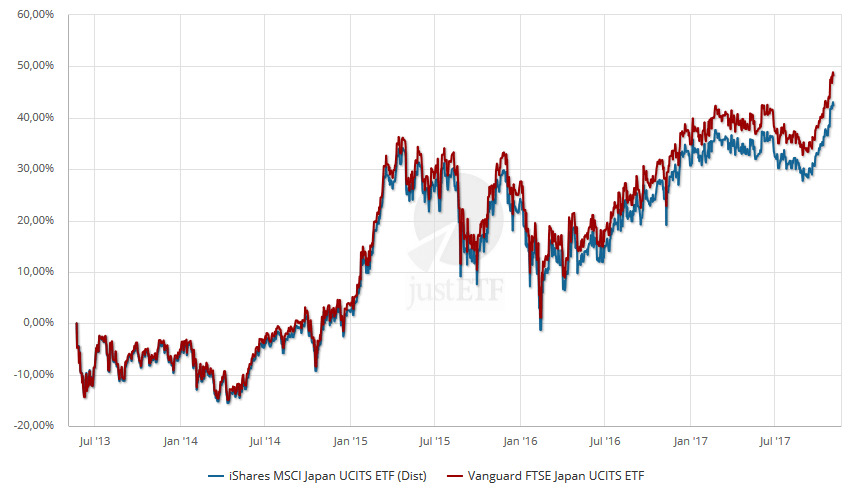

Japan

502 Firmen im FTSE-Index, versus 321 Firmen im MSCI Japan.

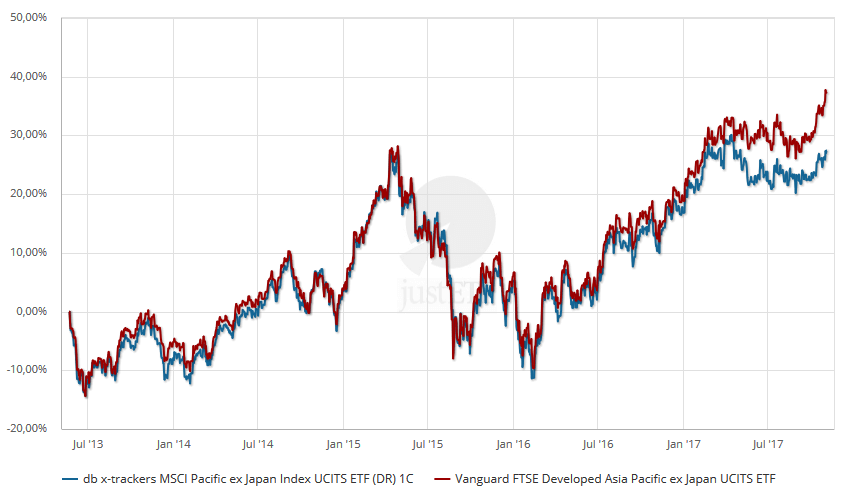

Pazifisches Becken ohne Japan

Der MSCI Pacific ex Japan deckt die vier Territorien: Australien, Hong Kong, Singapur und Neuseeland ab, während der FTSE Developed Asia Pacific ex Japan zusätzlich noch in Korea investiert.

FTSE versus MSCI

Mir kommt das aus Anlegersicht sehr vor, wie diese Vergleiche in Autozeitschriften. Der BMW hat ein paar PS mehr, dafür dreht der Audi einen Tick bissiger hoch. Am Ende gehen sie dann doch Kühler an Kühler über die Ziellinie.

Sie sind einer von den Typen, die in der Autobild tatsächlich die Details lesen? Bitte sehr, hier für Sie: Das Vanguard-PDF "Evaluating global benchmarks".

Kann ich FTSE- und MSCI-Indizes mischen?

Klar. Sie können auch Apple- und Nicht-Apple-Produkte in einem Netzwerk betreiben. Geht alles, aber Sie müssen sich mit mancher Nickeligkeit herumschlagen, die sie nicht hätten, wenn Sie sich für eine Systemwelt entscheiden.

Sie sind Junginvestor und wollen sich erst mal mit einem MSCI-World-Sparplan eingrooven. Nach einen Jahr ziehen Sie Bilanz. Die Sache ist gut angelaufen, die Schwankungen waren auszuhalten. Mit anderen Worten: Sie sind bullish, jetzt soll ein Schwellenland-ETF her. Es soll ein ausschüttender Replizierer werden. Die Auswahl

- Der preiswerteste MSCI-ETF kommt von HSBC, TER = 0,4%

- Vanguard verlangt für seinen - auf dem FTSE-Index basierenden - ETF nur 0,25%

Der Finanzwesir sagt: Runter mit den Kosten! Also wird der Vanguard-ETF gekauft.

Das Problem: Südkorea fällt durchs Raster.

- MSCI World: Südkorea ist ein Schwellenland

- FTSE Emerging Markets: Südkorea ist ein Industrieland

Das bedeutet für Sie: Ein Leben ohne Samsung & Co. Nicht gut.

Eine Prüfung auf Länderebene ist sinnvoll. Gerade im asiatisch-pazifischen Raum unterscheiden sich die beiden Indizes erheblich. Einen weitergehenden Feature-War (Vergleich von Firmenzahl und der Gewichtung von Sektoren, Ländern und Firmen) halte ich für Zeitverschwendung. Was bringt es zu wissen: FTSE-All-World: 3.154 Firmen, MSCI ACWI: 2.469 Firmen.

- Ist mehr besser, weil breiter diversifiziert?

- Ist mehr schlechter, weil teurer zu replizieren? Jede Position muss ja eingekauft werden.

Mein kursorischer Check der Index-Top-10 hat ergeben: Die Gewichtungen sind bei beiden Indizes ziemlich ähnlich. Muss ja auch, schließlich arbeiten beide nach der Methode streubesitzadjustierte Marktkapitalisierung.

ETFs bauen ist wie kochen. Sie brauchen zwei Dinge

- Qualitativ hochwertige Zutaten. Hier vertraue ich Vanguard. Wer Billionen von Dollars anzulegen hat und seit 1975 im Geschäft ist, wird sich keinen zweitklassigen Index ins Haus holen.

- Einen guten Koch. Ein Index ist nichts weiter als eine Excel-Tabelle. In Spalte A der Firmenname, in Spalte B die Gewichtung. Die Intelligenz des Fonds-Managements erweckt diese Excel-Tabelle zum Leben. Sie und ich - wir können auch einen Index-Fonds starten. Aber den wird niemand haben wollen. Zu hohe Kosten und einen scheunentorbreiten Tracking-Error. Mehr unter "A rare look at the inner workings of an index fund".

Fazit

Auch bei Index-Fonds kommt es entscheidend auf das Fonds-Management an. Deshalb ist ein detaillierter Featurevergleich der Indizes sinnlos. Es kommt darauf an, was das Fonds-Management in der Praxis aus dem Index macht. Deshalb reichen mir die Performance-Graphen für eine Beurteilung.

Aber bevor Sie jetzt losrennen und MSCI gegen FTSE tauschen: Dieser Artikel von 2015 ist immer noch aktuell "ETF: Die Mischung ist egal".

Heute und bis in alle Ewigkeit gilt:

- Kostengünstig

- Breit diversifiziert

- Durchhalten

Sagt der Kostenfux: 0,5% für einen MSCI-ETF versus 0,12% für ein FTSE-Produkt - das sind aber 416,6667 % mehr!

Sagt der Finanzwesir:

An alle Rendite-Onanisten im elfenbeinernen Excelturm

Rendite nach Lebensjahrzehnt

- 0 - 10 Jahre: Die Geburtslotterie. Mama liebt und kümmert sich. Papa sagt: "Klar schaffst Du das. Und jetzt rauf auf den Baum." Oder: Mama säuft und hurt und Papa - äh, welcher Papa?

- 10 - 20 Jahre: Humankapital 1.0: Gute Schule, gute Noten, gutes Elternhaus

- 20 - 30 Jahre: Humankapital reloaded - Ausbildung zügig beendet, Berufseinstieg gelungen

- 30 - 40 Jahre: Rushhour des Lebens: Familie, Karriere, Hausbau, maximaler Renditekiller: Scheidung.

- 40 - 50 Jahre: Das Erreichte klug arrondieren. Im Berufsleben so planen, dass man man 50 den Posten hat, auf dem man pensioniert wird. GAU: Arbeitslos mit 48.

- 50 - 60: Der Mensch als biologische Fehlkonstruktion: Die Bauch-Beine-Po-Zeit ist unwiederbringlich dahin. Jetzt heißt es Rücken, Schulter, Knie. Aber Muckibude muss sein. Der olle Spruch: "Gesundheit ist nicht nicht alles, aber alles ist nichts ohne Gesundheit" grinst höhnisch.

- 60 - 70: Blick in Richtung Kinder: "Wärt ihr dann soweit? Ich würde gerne Opa werden". Im Beruf wird die finale Sau durchs Dorf getrieben. Größtes Problem: Die Sinnfrage - was kommt nach der Sau?

- 80+: Von FRA nach LPA? Klar geht das ohne Thrombosestrümpfe!

Ich kann Sie beruhigen. Sie werden auf den Totenbett nicht jammern: "Hätt’ ich doch 2017 meinen elenden iShares-ETF mit der mörderischen TER von 0,5% gegen den 0,12-Prozenter von Vanguard eingetauscht."

Oder kurz und bayrisch: "Kostenfux, schleich di!"

Das Masterfazit

- Sie wollen einen Vanguard-Fonds kaufen? Dann tun tun Sie das.

- Sie wollen keinen Vanguard-Fonds kaufen? Auch Sie werden profitieren. Bogle ist ein strenger Zuchtmeister. Seine Preispeitsche diszipliniert den Mitbewerb.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Rendite, Index, Altersvorsorge, ETF

Das könnte Sie auch interessieren

- Auf der Jagd nach dem perfekten ETF – Teil 1

- Ist Crowdfunding eine gute Geldanlage?

- Leserfrage: Wie mit Verlusten umgehen?

- 10 Gebote für den Privatanleger

Kommentare

Einfach-Ist-Besser sagt am 06. November 2017

Wunderschöner Artikel ich habe darauf gewartet.

Venyo sagt am 06. November 2017

Danke für die pointierte und angenehm bodenständige Zusammenfassung. In diversen Finanzforen machen sich die Leute auch schon verrückt.

Ich persönlich wollte vor 6 Monaten schon anfangen mit investieren, aber habe dann die Steuerreform 2018 als Anlass genommen, das Thema noch etwas sacken zu lassen.

Der Vanguard-Start macht mir die Entscheidung für einen Anbieter leichter. Die Firma ist mir einfach sympatischer als Blackrock oder die Deutsche Bank und wenn das Produkt dann gleich gut oder sogar günstiger ist: Perfekt.

Schwachzocker sagt am 06. November 2017

Die Produkte dürften tatsächlich Leben in die Bude bringen. TER und Trackingdifferenzen sind bei den marktbreiten Produkten gut bis erstklassig.

Und der FTSE All-World ist eine echte Alternative zum MSCI ACWI. Dort ist die Produktpalette ja bisher etwas dürftig.

Ich denke, ich werde mein Depot so lassen wie es ist und einfach mit diesen Produkten fortfahren.

Maschinist sagt am 07. November 2017

Wie immer ein sehr schöner Schreibstil - Aber aus der Nummer kommst Du so nicht raus Wesir!

Vanguard Fonds sind die reine Lehre!

Das ist wie mit Heidi aus der Parallelklasse. Alles an Ihr war perfekt und Sie hat Ihren Mann jeden Tag glücklich gemacht. Du sahst Sie jeden Tag auf der anderen Seite des großen Teiches. Alle Frauen wollten so sein wie Sie.

Und jetzt nach 47 Jahren steht Sie endlich vor Deiner Tür und sagt „Nimm Mich!“

…Und Du kommst mit Thrombosestrümpfen!

Los! Passive Vanguard ETF kaufen!

PS: Wann kommst Du zum Interview? ;-)

Windsurfer sagt am 07. November 2017

@venyo:

Wieviel Rendite ist dir durchs abwarten durch die Lappen gegangen?

Ganz ehrlich: aus steuerlichen gründen nicht zu investieren und abzuwarten ist totaler quatsch. Warte ab bis die Koalition gebildet ist, denen fällt auch wieder was neues ein, das ab 2019 eingeführt wird. Und willst du dann auch lieber wieder sacken lassen?

Eröffne heute ein depot und kaufe innerhalb von 48h deine ersten etfs!

Windsurfer

Aniong sagt am 07. November 2017

Eine Anmerkung von mir: Wer darüber nachdenkt, nun Vanguard-ETFs zu kaufen, sollte damit vielleicht wirklich noch die nicht einmal mehr zwei Monate bis zum 1.1.2018 warten.

Denn auch alle ausschüttenden, ausländischen ETFs, deren Geschäftsjahr nicht am 31.12. endet, werden wegen dieser Konstruktion des Rumpfgeschäftsjahres zur Umstellung der Besteuerung höchstwahrscheinlich einmal steuerhässlich sein. Darunter fallen auch diese Vanguard-ETFs.

mydevice sagt am 07. November 2017

Top Artikel - Danke! Bitte mehr solcher Themen.

Schwaberle sagt am 07. November 2017

Danke lieber Finanzwesir,

toller Artikel. Sobald die Vanguard-ETFs monatlich besparbar sind, werde ich vllt den ein oder anderen ETF wechseln. Die "alten" bleiben aber einfach im Depot.

Grüße Schwaberle

Sven sagt am 07. November 2017

Danke für den Artikel. Ist bislang an mir vorbeigegangen. :D Die eigentliche Frage ist ja, ob und wie die deutschen Broker das anbieten. Denn auch so Sachen wie Ausgabeaufschläge zählen ja noch mit in die Gesamtrechnung. Und Sparplanfähigkeit ist ggf. auch nicht ganz unerheblich. :)

Finanzwesir sagt am 07. November 2017

Hallo Sven,

wie es schon im Artikel steht:

Die ETFs sind über den jeweiligen Broker erhältlich. Aktuell (7.11.17, 10:11 Uhr) wir der Vanguard FTSE Developed Europe (WKN A1T8FS) wie folgt gehandelt:

| Börse |

Stücke |

| Xetra |

7.500 |

| Frankfurt |

1.000 |

| Berlin |

47.863 |

| München |

25.000 |

Das ist nur ein Ausschnitt. Generell aber genug Liquidität und kleine Spreads. Für Privatanleger alles im grünen Bereich (auch was die Spreads angeht). Alle Broker sind an diese Börsenplätze angeschlossen. Das bedeutet für Dich: Egal ob Du bei der Ing-Diba, Flatex, Consors oder sonstweo bist: Du kannst handeln.

Die klassischen Indexfonds kaufst Du - wie für Assetklasse Publikumsfonds üblich - direkt beim Erzeuger. Da unterscheidet sich Vanguard nicht von Franklin Templeton, Pioneer oder andern aktiven Fonds-Anbietern.

Gruß

Finanzwesir

Finanzwesir sagt am 07. November 2017

Lieber Maschinist,

"Vanguard Fonds sind die reine Lehre!"

und Bogle steht mit einem Fuß im Grab. Wer weiß, was was kommt, wenn der Meister tot ist. Wabert der Spirit dann immer noch durch den Index-Tempel oder erodiert der smarte Nachwuchs Vanguard Stück für Stück?

Billionen von Dollars auf einem Haufen. Das weckt Begehrlichkeiten. Und sag nicht, dass es das irgendwo ein Stück Papier gibt, auf dem rechtlich verbindlich festgelegt ist, was vanguardisch ist und was gar nicht geht.

Brüssels Papierkörbe sind voll mit Dokumenten, die angeblich rechtsverbindlich waren, dann aber doch geschmeidig umgangen wurden.

Meine Prognose sieht anders aus: Wenn der alte Sack, äh, der Godfather of Indexing abtritt, kommen die "Modernisierer" ans Ruder und runinieren Vanguard in den nächsten 30 Jahren.

Das wäre eigentlich der natürliche Gang der Dinge: Rise and Fall of an Empire.

- 1975 bis 2020 (JB, geboren am 8. Mai 1929 wäre dann 91 Jahre alt) macht 45 Jahre Aufstieg

- So ein Riesentanker hat Momentum: 2020 - 2030 sind 10 Jahre Leben von der Substanz & Nutzen des bestehenden Schwunges

- 2030 - 2060: Der langsame Ruin. Dann wäre Vanguard immerhin 85 Jahre alt geworden. Ein beachtliches Alter für eine Firma.

"Und jetzt nach 47 Jahren steht Sie endlich vor Deiner Tür und sagt „Nimm Mich!“

Erinnert mich an den Pfirsich-Dialog. "Hach schmacht, ihre Haut ist wie ein Pfirsich." "Hm, Du weißt schon, wie ein 47 Jahre alter Pfirsich aussieht?"

Fazit: Vanguard ist eine tolle Firma und die Produkte sind gut. Aber JB ist nicht der Erlöser.

Gruß

Finanzwesir

Pascal sagt am 07. November 2017

Oh, welch Blasphemie! Wenn John den germanischen Markt mit seinen Produkten der reinen Lehre beehrt, dann seien diese gefälligst zu kaufen und nicht kritisch zu hinterfragen!

Und Geburtslotterie hin oder her: Ist der Papa weg, so nimmt mich John gütig in seine Familie der Bogleheads auf und bereitet mich auf ein Leben in finanzieller Freiheit vor.

Gruß

Pascal

Venyo sagt am 07. November 2017

@Windsurfer: Ganz ehrlich, ich verstehe nicht warum du so aggressiv und unflätig reagierst.

"Wieviel Rendite ist dir durchs abwarten durch die Lappen gegangen?"

Der MSCI World ist in der Zeit 2% hochgegangen. Ich hätte ca. 1.000€ investiert. Also grob 20€. Damit kann ich gut leben.

"Ganz ehrlich: aus steuerlichen gründen nicht zu investieren und abzuwarten ist totaler quatsch."

Wer sagt, dass ich aus steuerlichen Gründen abwarte? Der Unterschied zwischen "Grund" und "Anlass" ist dir bekannt? Ich warte ab weil z.B. die Fondsauswahl ab 2018 leichter wird, weil die Unterscheidung steuerhässlich/steuereinfach entfällt. Ich warte ab, weil ich große Entscheidungen nicht unter Zeitdruck treffen möchte, sondern lieber noch mal ein paar Nächte drüber schlafe, das Thema sacken lasse und dann nochmal mit frischem Blick an die Sache rangehe. Und weil ich noch ein paar Themen nachschlagen möchte.

"Warte ab bis die Koalition gebildet ist, denen fällt auch wieder was neues ein, das ab 2019 eingeführt wird. Und willst du dann auch lieber wieder sacken lassen?"

Nein. Wie kommst du drauf? Kennst du mich? Glaubst du ich schiebe immer wieder und wieder Dinge auf? Woher willst du aus 5 Zeilen Kommentar meine Persönlichkeit beurteilen können? Ich plane üblicherweise langfristig und ziehe das dann aber konsequent durch.

"Eröffne heute ein depot und kaufe innerhalb von 48h deine ersten etfs!"

Nö, ich muss einige Dinge noch sauber durchdenken, damit ich mich wohl fühle. Der Finanzwesir sagt immer man soll mit seiner Entscheidung gut schlafen können.

Das sehe ich auch so. Das ist wichtiger als 20€ mehr Profit. Unter anderem muss ich noch überlegen wie viel Geld ich ungefähr im Monat investieren möchte. Außerdem gibt es den VanGuardfonds bei meinem Broker noch nicht als Sparplan.

Wenn es ihn am Jahresanfang immer noch nicht gibt, dann werde ich einen andere Lösung finden. Aber der Börsenstart ist ja erst ein paar Tage her.

Wenn wir schon dabei sind uns gegenseitig unnötige Tipps an den Kopf zu werfen: Mach den Rechner aus, geh ein paar Meter draußen spazieren, atme tief durch und entspann dich. Danach noch eine schöne Tasse Tee und schon sieht die Welt viel entspannter aus. Dann wird einem auch wieder klar, dass es nicht auf 48h ankommt, wenn man für die Rente vorsorgt ;)

Joerg sagt am 07. November 2017

Kauft/feuert aus allen Rohren :-)

Free-Buy bei Onvista (noch bis 31.12.17):

https://www.onvista-bank.de/aktionen/etf/freebuy-aktion-vanguard.html?utm.source=Kunden&utm.medium=BNewsletter&utm.campaign=vanguard

(wegen Steuer auf Ausschuettungen - die ich nicht brauche - kaufe ich ab 2018 nur Thesaurierer)

zB diese hier:

https://exstudentin.wordpress.com/2017/11/04/meine-etf-sparplaene-kosten-bald-etwas-was-nun-teil-1/#comment-4362

Einfach-Ist-Besser sagt am 07. November 2017

@Finanzwesir

Auch wenn ich Deine beherztes Einschreiten vor Bewahrung ach zu impulsiver und gedankenloser Vanguard-Euphorie teile,

jeder ist schuldig bis ihm das Gegenteil bewiesen wurde.

Warten wir es doch einfach mal ab. Im Moment ist Vanguards Firmenphilosophie einmalig und ein willkommenes Vorbild für andere Unternehmen. Ein Grund zum Kopf ausschalten und zurücklehnen ist es leider wie bei allem anderen Dingen im Leben nicht.

Osmium sagt am 07. November 2017

Der Vanguard FTSE All-World UCITS ETF (ISIN IE00B3RBWM25) macht die 1-ETF Lösung für Einsteiger und Minimalisten nach meiner Ansicht nun endgültig konkurrenzfähig.

Fakten:

- Noch größere Marktbreite mit 90%-95% als der MSCI ACWI mit 85% - wieviel das nun wirklich noch bringt sei dahingestellt, aber wenn man das ohne erhöhte Kosten bekommt, nimmt man das mit.

- TER (0,25%) und Tracking Differenz (durchgehend <0,1%, teilweise sogar negativ) sind besser als von den Konkurrenten auf den MSCI ACWI.

- Schon 5,5 Jahre am Markt, mit >1000 Mio. sehr groß und von einem etablierten Anbieter, sodass eine Schließung oder Fusion in absehbarer Zeit sehr unwahrscheinlich ist.

- Physische Replikation.

- Der ausschüttende Status ist sicherlich Geschmackssache, aber gerade für Einsteiger, die ihren Sparer-Pauschbetrag noch nicht voll aussnutzen, vorteilhaft. Außerdem ein Alleinstellungsmerkmal, da alle ETFs auf den MSCI ACWI thesaurierend sind. Bei einem Kauf noch 2017 zudem garantiert nicht steuerhässlich.

- Bei der ING DiBA ab 500€ ohne Ordergebühren im Direkthandel erhältlich.

- Die Spreads scheinen noch ein wenig höher (zwischen 0,1% und 0,2%) zu sein als ich es von anderen großen ETFs gewohnt bin (<0,1%), das gibt sich aber vielleicht noch sobald er auf dem deutschen Markt mehr gehandelt wird.

Ich bin eh am überlegen ob noch 2017 ein Zwischenverkauf meines MSCI World sinnvoll wäre um den Sparer-Pauschbetrag besser auszunutzen. Bei der Gelegenheit könnte ich gleich in den Vanguard umschichten.

Maschinist sagt am 07. November 2017

Ok, Du hast gewonnen!

Kommst Du jetzt zum Freiheitsmaschine-Interview?

Ich frage auch nichts über Vanguard ;-)

Schöne Woche!

Osmium sagt am 07. November 2017

@Aniong:

Könntest du vielleicht näher erklären, warum ein bisher steuerschöner ausschüttender ETF plötzlich steuerhässlich werden sollte? Wäre dann der Kauf ab dem 01.01.18 oder erst nach Beginn des neuen Geschäftsjahr am 01.07.18 nicht mehr steuerhässlich?

Sven sagt am 07. November 2017

@Finanzwesir: Ich sprach bewusst von Sparplanfähigkeit und den Ausgabe- und Ordergebühren. Das handhabt ja jeder Broker anders. Dass man die überall einzeln traden kann ... klar. Lohnt sich dann ggf. aber weniger als einfach den bisherigen Sparplan zu besseren Konditionen weiterlaufen zu lassen. :-)

Käpt'n Nuss sagt am 07. November 2017

Lieber Finanzwesir, dir ist schon bekannt, dass Jack Bogle im Jahr 2000 aus seiner Firma ausgeschieden ist und seitdem auch nichts mehr mit der strategischen Ausrichtung von Vanguard zu tun hat?

Im Gegenteil, er hat desöfteren die Ausrichtung von Vanguard auf ETFs kritisiert - er selbst ist ja Anhänger klassischer Indexfonds und lehnt die schnelle Handelbarkeit aus Gründen des tatsächlich passiven Investierens ab. Unbestreitbar wird er sicher noch Einfluss auf Vanguard haben, aber sicher nicht mehr als Manager.

Aniong sagt am 07. November 2017

@Osmium Das mit der einmaligen Steuerhässlichkeit 2017 auch bei ausschüttenden Fonds mit Geschäftsjahresende ungleich 31.12. wurde im Wertpapier-Forum ausgiebig diskutiert.

Der verlinkte Beitrag ist die beste Zusammenfassung, die ich finden konnte. Da musst du dich leider ein bisschen durch den Thread wühlen und ein eigenes Bild machen. Bei einem Kauf ab 1.1.2018 bist du steuerlich aber auf der sicheren Seite, ab diesem Datum muss dich das Geschäftsjahr nicht mehr interessieren.

@Finanzwesir John C. Bogle hat sich schon 1999 von Vanguard zurückgezogen, er entscheidet da längst nichts mehr. Warum sollte sich da bei seinem Tod großartig etwas ändern?

@Finanzwesir Die Vanguard-ETFs sind zwar über Xetra schon alle zu bekommen, z.B. für ING-DiBa-Kunden werden sie aber erst dann wirklich interessant, wenn sie auch über Tradegate zu bekommen sind, denn nur dort entfallen bei Käufen ab 500€ die Transaktionskosten komplett. Leider werden bei Tradegate erst 4 der 23 ETFs gehandelt, aber zumindest scheinen nach und nach weitere hinzuzukommen.

derda sagt am 07. November 2017

You made my day!

Danke für so ein angenehmen, lockeren, eloquenten und fulminant ausformuliert Artikel.

Ich hab drauf gewartet und keine Sekunde davon umsonst.

chaostrader sagt am 08. November 2017

Ich wiederhole mal, was ich schon seit Jahren predige (ohne die Fakten jetzt nochmals überprüft zu haben):

Vanguard USA, der Indexfondsanbieter ist ne ganz andere Kiste wie Vanguard der ETF-Anbieter in Europa! Gleicher Name, aber anderes Geschäftsmodell! Der in Irland basierte Vanguard-ETF-Ableger ist kein netter Genossenschafter, der nur das Wohl der Anleger im Sinn hat. Das ist ein Ableger der Amis, der Geld verdienen will. Punkt.

Trotzdem, erstmal geil. Bissl Druck am Markt kann ja nicht schaden, wir hoffen auf TER-Reduzierungen der anderen Anbieter. Wir werden sehen, ob hier Mehrwert generiert wird.

Finanzwesir sagt am 08. November 2017

@chaostrader: Auf der V-Web-Site habe ich dazu nichts gefunden => Anfrage an die PR-Agentur Vanguards läuft. Mal sehen, was die bringen.

@Aniong und den Käpt'n:

"Dir ist schon bekannt, dass Jack Bogle im Jahr 2000 aus seiner Firma ausgeschieden ist und seitdem auch nichts mehr mit der strategischen Ausrichtung von Vanguard zu tun hat?"

Jetzt schon ;-) Und wieder mal hat es sich bewahrheitet: Finanzwesir solo: nicht schlecht, FW & Community => unschlagbar. Danke für die Korrektur.

"Leider werden bei Tradegate erst 4 der 23 ETFs gehandelt, aber zumindest scheinen nach und nach weitere hinzuzukommen."

Immer diese ungeduldigen jungen Männer ;-) Das hier ist nicht Instagram, sondern die Finanzbranche. Vanguard hat am

26.10.2017 hier angefangen, jetzt ist der 8.11., das bedeutet: Es sind 8 Werktage seit dem Launch vergangen.

Ich finde statt "Tradegate *erst 4 der 23 ETFs gehandelt" wäre ein schon angebrachter.

Weiß der Teufel, was da im Hintergrund noch am Feed geschraubt werden muss oder welche Business-Deals noch unterzeichnet werden müssen.

Oder vielleicht ist schon alles in trockenen Tüchern und Vanguard ist nur vorsichtig: "Laß mal nicht alle 23 ETFs auf die Menschheit los. Wir fangen mit 4 an, checken, was geht und drehen dann langsam auf."

Ab uns zu siegt auch die vorsichtige IT über den gierigen Vertrieb. ;-)

Gruß

Finanzwesir

Einfach-Ist-Besser sagt am 08. November 2017

@Chaostrader

Für mich ist im Leben immer entscheidend mit welcher Intention macht jemand etwas. Und danach schaue ich auf das Ergebnis. Der Grund Warum Vanguard seine Struktur aus den USA in Deutschland und in der Schweiz nicht umsetzt liegt daran, dass es schlicht nicht erlaubt ist.

Außerhalb der USA können wir diese Struktur nicht abbilden. Aber wir können die aus unserer besonderen Eigentumsstruktur resultierende Philosophie, die Anlagepolitik und die Anlagepraxis nachbilden – und genau das tun wir auch.

Auch unsere Anleger außerhalb der Vereinigten Staaten profitieren von den Hauptmerkmalen unseres Anlagestils – von geringen Kosten, Transparenz, striktem Risikomanagement, langfristigem Fokus und der Verpflichtung, im besten Interesse unserer Kunden zu handeln.

Quelle

Wieso diese Struktur genau in Deutschland Probleme gibt, erklärt der User Adun hier Quelle

Vanguard ist keine Genossenschaft, sondern eine Gruppe von Investmentfonds, die alle Anteile an der Kapitalanlagegesellschaft aufgekauft haben, die sie verwaltet.

Dies wäre in Deutschland illegal und wurde auch von der Bafin ausdrücklich verboten:

- Das Prinzip der Trennung zwischen KAG und Fondsvermögen wird so aufgehoben und die Trennung in KAG-Vermögen und Sondervermögen aufgeweicht

- Da in den Fondsanteilen der Wert der KAG enthalten ist, entstehen dem Anleger Verluste, wenn die KAG pleite geht.

- Abhängig von dem Ausgang noch nicht geführter Gerichtsverfahren könnte das Fondsvermögen bei einer KAG-Pleite voll für die Verbindlichkeiten der KAG haftbar gemacht werden, was zu einem Totalverlust für die Anleger führen könnte.

- Wenn Fondsanteilen zurückgegeben werden und das verwaltete Vermögen sinkt, verliert die KAG automatisch Eigenkapital und muss schrumpfen. Der Anteil des Vermögens, der in die KAG investiert sein darf, ist nämlich vertraglich begrenzt. Schafft die KAG es nicht, schnell genug zu schrumpfen, wird sie automatisch insolvent. Besitzt irgend ein einzelner Anteilsinhaber so viele Anteile, dass er mit der Rückgabe aller seiner Anteile die KAG unter die festgelegte Grenze zwingen kann, kann er die KAG quasi auf Knopfdruck in die Insolvenz schicken

Diese Risiken erklären zum Teil die geringeren Gebühren.

Eine weitere Tatsache ist, dass Vanguard Ableger auf anderen Kontinenten besitzt (z.B. Vanguard Europe), die Fonds unter der Vanguard-Marke vertreiben, die im Gegensatz zu den US-Fonds aber selbst keine von Anteile von Vanguard besitzen. Die Gebühren sind bei diesen Nicht-US-Vanguard Fonds marktüblich, was zu zusätzlichen Gewinnen bei Vanguard führt.

Dies erklärt den Rest der geringen Gebühren.

Man sieht mal wieder, dass alles irgendwo einen Haken hat.

Ob ganz allgemein die Rechtsform als Genossenschaft irgendwie Interessenkonflikte automatisch deutlich geringer macht, halte ich doch für arg fragwürdig.

Schau Dir nur mal die Genossenschaftsbanken in Deutschland an. Auch dort wird der Kunde gebührenmäßig ausgenommen wie eine Weihnachtsgans und mit lächerlichen Ausschüttungen auf die Genossenschaftsanteile abgespeist.

Durch geeignete Gewinnabzweigung ins Genossenschaftsvermögen wird eine Genossenschaft schnell finanziell unabhängig von ihren Genossenschaftlern und wirtschaftet dann ins eigene Tächschen statt das der Genossenschaftler.

Denen muss ja bei Ausscheiden nur der ursprüngliche Einsatz wieder ausbezahlt werden, nicht der tatsächliche Wert ihres Genossenschaftsanteils.

Beim Vanguard-Konkurrenten DFA sind die Gebühren der Fonds übrigens sogar negativ, d.h. es sind Indexfonds mit (ganz erheblicher) Outperformance.

Diese wird erreicht durch Zusatzgewinne über Wertpapierverleih in illiquiden Sektoren. Wertpapierverleih ist auch bei hiesigen ETFs gang und gäbe -- wer die Prospekte durchliest, wird allerdings feststellen, dass sich die KAGs durchweg vertraglich das Recht nehmen, Verleihgewinne, die zu Outperformance führen würden, selbst zu behalten.

Das könne man schnell 1% sein, die man prinzipiell noch zu den ETF-Gebühren hinzuaddieren muss. Da erscheinen die nur scheinbar niedrigen Gebühren von ETFs auch gleich wieder in einem ganz anderen Licht...

Was viele übrigens nicht realisieren, ist, dass quasi alle replizierenden ETFs Wertpapiere verleihen und damit überhaupt kein wesentlicher Unterschied zu einem Swap-ETF besteht.

Es ist eigentlich nur eine unterschiedliche Bezeichnung für die gleiche Sache. Umgekehrt zeigt es, was bei Swap-ETFs hinter den Kulissen passiert: Die KAG kauft von dem Geld, das sie durch Verkauf des Swaps an den Fonds einnimmt, illiquide Wertpapiere und verleiht diese dann gegen Gebühr. Das Resultat ist das gleiche.

Man kann also davon ausgehen, dass die realen Gebühren von ETFs, egal ob Swap oder replizierend, bei gut 1,5 bis 2% liegen.

Die Verleihgewinne gibts nicht für umsonst, sondern sie entstehen durch das Risiko, dass der Wertpapierschuldner insolvent geht und etwaige Sicherheiten nicht ausreichen, um den Verlust durch die ausgefallene Forderung auszugleichen.

Weil das selten passiert, ist es nicht so offensichtlich. Aber laut Wahrscheinlichkeitstheorie passiert es mit Sicherheit in Abständen immer wieder, und zu diesen Zeitpunkten werden dann jeweils erwartungsgemäß die angesammelten Gebührenabzüge auf einen Schlag realisiert.

Die Situation ist also noch wesentlich schlimmer als oben angenommen. ETFs sind nicht billig, sie verstecken die Kosten nur recht gut. (Aktive Fonds sind trotzdem noch wesentlich teurer und verstecken Kosten auch -- dort sind die ausgewiesenen Kosten alleine ja schon bei 1,5 bis 2%.)

Bankenretter sagt am 09. November 2017

Der Deutschland-Chef von Vanguard ist ein Ex-Investmentbanker der Deutschen Bank. Quasi ein warmherziger Samariter, der nur den armen, kleinen Anlegern helfen möchte.

Beere sagt am 09. November 2017

Das klingt ja gar nicht gut... Aber ich kann mir wirklich vorstellen, dass es in der Praxis so läuft.

Schwachzocker sagt am 09. November 2017

Ich verstehe die Ausführungen (bzw. das Zitat aus dem WPF) von Einfach-Ist-Besser nicht so ganz. Ich lerne daraus, dass die hier zur Verfügung stehenden Fonds von Vanguard ganz normale Fonds sind, wie alle anderen auch.

Warum lest Ihr nicht einfach das Verkaufsprospekt und schaut Euch die Preise an?

Ein ETF soll möglichst exakt den Index abbilden. Alles, was darüber hinausgeht, dürfen die sich gern in die eigene Tasche stecken. Wenn man hingegen aus wettbewerbsgründen billiger sein will, hat man noch deutliches Potenzial.

Wer etwas anderes will als die Indexabbildung, ist bei einem ETF-Investment falsch!

"Der Deutschland-Chef von Vanguard ist ein Ex-Investmentbanker der Deutschen Bank. Quasi ein warmherziger Samariter, der nur den armen, kleinen Anlegern helfen möchte."

Ja? Ist das so? Aber bei den anderen Anbieter arbeiten doch auch nur Gutmenschen vom Sozialamt, oder? Die wollen eigentlich kein Geld verdienen, sondern opfern ihre Freizeit, um uns glücklich zu machen.

T. sagt am 09. November 2017

@Finanzwesir: die derzeitigen Schwierigkeiten bei der IngDiba Vanguard-ETFs für den Kauf bei Xetra und Börse Frankfurt freizuschalten sowie die Rücknahme der Möglichkeit des Kaufes über Tradegate für einzelne ETFS basiert auf Problemen der "IngDiba" mit Clearstream Frankfurt. Diese Probleme sollen bald gelöst sein.

Gruß, T.

hunterjoe sagt am 09. November 2017

Da er in diesem Artikel und den Kommentaren komplett vergessen wird muß ich ihn erwähnen. Negative TD, 99 Prozent Marktabdeckung, als thesaurierer ab nächstem Jahr geringer jährlich besteuert als ausschütter und leichter Performance Vorsprung gegenüber dem all world und acwi. Ladies and gentlemen.... Spdr acwi imi 😀

herrpaul sagt am 10. November 2017

@hunterjoe Den A1JJTD (SPDR ACWI IMI) hatte ich auch schon lange im Auge, weil er (zumindest vor Vanguard) die einfachste und am breitesten diversifizierte Lösung wäre.

Die TER ist zwar höher als bei MSCI World + EM, aber was mich am meisten daran stört: Der hat ein Fondsvolumen von nicht mal 60 mio USD. Erstens habe ich Angst dass der irgendwann abgedreht wird, und zweitens frage ich mich: Wieso kauft den niemand, was hat's da?

Maddo sagt am 10. November 2017

@Alf: hallo Alf, da kommen mehrere Sachen ins Spiel. Eine hohe TER bedeutet nicht zwangsläufig eine schlechtere Performance; entscheidend ist hier die Tracking Difference TD als tatsächliche Abweichung zum Index bzw. die Gesamtkosten nach Steuern, und bei diesen steht der ausschüttende iShares MSCI World in den letzten Jahren deutlich besser da, als man es nur beim Blick auf die TER vermuten würde (vgl. https://www.wertpapier-forum.de/topic/45254-steuerstatus-und-trackingdifferenzen-von-aktien-etfs-auf-standardindizes/).

Dazu kommt - na klar- der Vorteil, dass der ETF als ausländischer Replizierer bisher "steuereinfach" ist. Das sollte ab 2018 tatsächlich egal sein, aber das kann ich nicht so wirklich gut beurteilen. Ich kann nur sagen, dass es bisher eben vorteilhaft war, den Ausschütter zu nutzen.

Ein dritter Punkt ist ein psychologischer: Die Ausschüttung ist sofort da und auf deinem Konto, und nicht bloß als abstrakte Zahl im Kurs deines ETF versteckt. Das kann man sicherlich auch zu schätzen wissen.

Comalfisou sagt am 10. November 2017

Der Preiskrieg der ETF-Anbieter wird immer mehr auf dem Rücken der Index-Konstrukteure ausgetragen. Klingt nach Automobilindustrie und Zulieferern…

Hier schwingt ein gewisses Mitleid den Indexanbietern gegenüber mit, dass aus Anlegersicht aber überhaupt nicht angebracht ist.

Die eigentlichen Profiteure des aktuellen ETF-Boom sind nämlich die Indexanbieter. Wenn z. B. ein DAX-ETF eine TER von 10 Basispunkten hat, dann gehen da gerne mal 50% für die diversen Lizenzen drauf: Index-Lizenz um den ETF auf den Index anbieten zu dürfen (natürlich mit Minimum Threshold, die losgelöst vom Fondsvolumen zu bezahlen ist), Datenlizenz (ohne die dem Anleger keine Informationen zu Indexzusammensetzung usw. zur Verfügung gestellt werden dürfen), etc. pp.

Und das schöne ist ja, dass die Lizenzkosten in Basispunkten des Fondsvermögens zu bezahlen sind. Je größer also der Fonds, desto größer auch der Umsatz, den der Indexanbieter macht.

Und auf der Kostenseite ist es für den Indexanbieter egal, ob es nun einen oder hundert ETFs auf seinen Index gibt, da Kosten zur Berechnung unabhängig von der anschließenden "Weiterverwendung" des Index sind.

Wenn also die TERs in Zukunft weiter sinken sollen, dann muss es eigentlich zwangläufig die Indexsanbieter treffen. An den Kostenschrauben des Fonds (Depotbank, Wirtschaftsprüfer, Verwahrstellen, Portfoliomanagement, Vertrieb) kann zwar sicher auch noch optimiert werden, aber irgendwann ist auch hier das Ende der Fahnenstange erreicht.

ChrisS sagt am 10. November 2017

@ Alf

Der "teurere iShares" wurde vielleicht einfach nur erwähnt (nicht jede Erwähnung ist auch als direkte Empfehlung zu verstehen), weil es ein in der Leserschaft relativ bekannter ETF ist, den viele Leute hier auch so haben - es ging nämlich im Prinzip garnicht um die genauen jeweiligen ETFs an sich, sondern "nur" um eine beispielhafte Illustration des Grundproblems: "Soll ich meine alten gekauften ETFs jetzt verkaufen und austauschen für Neue nur weil sie ein paar Basispunkte TER günstiger sind ?"

2006 waren die 0,5% von dem ausschüttenden iShares MSCI World noch relativ okay, bzw es gab halt wenig andres und die Konkurrenz war ähnlich, während sich heutzutage das Feld schon weiterentwickelt hat (da müssen wir ja noch nichtmal nur auf Vanguard schauen, günstige MSCI World ETFs gibts zB auch von HSBC für 0,15% oder db-X für 0,19%)

Wer nicht gerade erst gestern mit dem Investieren angefangen hat, sondern vor Jahren schon - und ja nur mit den Produkten die damals verfügbar waren (geht ja nicht anders) - der wird mit fortlaufender Zeit immer feststellen, dass ständig neue Produkte rauskommen, die ein bischen günstiger oder sonstwie verlockender sind.

Da stellt sich bei Vielen immer die Frage "Soll ich wechseln?", und die kann nur jeder individuell für sich beantworten, je nach seiner persönlichen Situation (also die Einschätzung von "Nutzen des Wechsels" vs "Kosten des Wechsels". zB konkret - Abwägung TER-Vorteil des neuen ETFs vs evtl Steuerverluste beim Verkauf des alten ETF).

Um thesaurierend oder so ging es dabei nicht, ausser vielleicht nur indirekt dass die Mehrzahl der Leserschaft eben ausschüttend bevorzugt (das leidige Steuerthema halt), was zusammen mit dem besseren Ruf der physischen Replikation und der guten Sparplanverfügbarkeit wohl zu der hohen Verbreitung des alten, teureren iShares MSCI World in der Leserschaft geführt hatte (- weswegen er, und nur darum gings eigentlich, gut als bekanntes Demonstrationsobjekt des "soll ich wechseln?"-Problems jetzt mal herhalten musste)

hunterjoe sagt am 11. November 2017

@herrpaul die TER spielt keine Rolle, es kommt auf die tracking difference an und da ist der ACWI IMI ganz vorne.

Das Volumen hat sich innerhalb der letzten 2 Jahre verdoppelt, ich denke er ist da auf einem guten Weg. Bzgl. Wirtschaftlichkeit teilt er sich beim optimierten Sampling sicherlich einige Positionen mit dem SPDR World Small Cap, was wiederum Kosten spart.

Im 2-stelligen Mio. Bereich mache ich mir aber sowieso keine Sorgen. Bzgl. Popularität kommen viele Anleger maximal bis zum ACWI (der SPDR ACWI hat auch ein wesentlich größeres Volumen), bei den Spreads sieht man aber quasi keinen Unterschied zum IMI, weshalb der IMI für mich nach wie vor die perfekte 1-Fonds-Lösung ist (wird übrigens auch im Wertpapierforum so gesehen).

Ingo sagt am 11. November 2017

Lieber Albert,

vielen Dank für deine tollen Artikel!

Mich juckt es auch nicht mehr, ich habe mich für 2 ETFs entschieden und ich denke nicht mehr über 0,1 % Gebühren hin oder her nach.

Wichtig finde ich,ist es wie du schreibst investiert zu sein und möglichst regelmäßig und konstant seiner Linie treu zu bleiben.

Für meine Kinder bespare ich einen ETF und zwar den gleichen wie für meine Frau und mich, und gut ist es.

Mich persönlich nervt es immer mehr, wenn ich Depotvorstellungen mit 2 und mehr Nachkommastellen sehe, dass ist nur der Beweis dafür, dass jemand nicht mitdenkt. Deshalb vermeide ich immer öfters die wie aus dem Boden spriessenden Finanzblogs a la Dividendenstrategie und ETF-Anlage überhaupt noch zu lesen.

Dein Blog ist der Beste für die private Finanzvorsorge dafür Danke ich Dir, lieber Albert!!

Alex sagt am 11. November 2017

Moin moin,

erstmal vielen Dank für den tollen Beitrag und die klasse Kommentare.

Ich bin derzeit auf dbx world+em bei flatex investiert aber spiele mit dem gedanken zu wechseln und mir die 1 etf lösung anzueignen.

Leider scheint der vanguard nirgendwo sparplanfähig zu sein, richtig?

Wo wären denn die kaufkosten für eine monatliche oder viertelmonatliche anlage am günstigsten?

Smartinvestor sagt am 11. November 2017

Very-dumb-Alpha

@Finanzwesir:

Mutig, mutig deine Bezeichnung "Very-dumb-Alpha" fūr "Smart Beta". Meinen Beifall findet sie. Allerdings habe ich andernorts mit ähnlichen Bezeichnungen nicht nur Beifall geerntet...

Einfach-Ist-Besser sagt am 11. November 2017

"A1JJTD (SPDR ACWI IMI) hatte ich auch schon lange im Auge, weil er (zumindest vor Vanguard) die einfachste und am breitesten diversifizierte Lösung wäre."

Die TER ist zwar höher als bei MSCI World + EM, aber was mich am meisten daran stört: Der hat ein Fondsvolumen von nicht mal 60 mio USD. Erstens habe ich Angst dass der irgendwann abgedreht wird, und zweitens frage ich mich: Wieso kauft den niemand, was hat's da?

Das habe ich mich auch schon gefragt. Der IMI hat nochmal eine breiterer Marktabdeckung als seine Schwester die ACWI-Variante (ACWDI) und das zum gleichen Preis und trotzdem hat er knapp 800 Mio weniger eingesammelt, eigentlich nicht zu erklären

CarstenP sagt am 13. November 2017

@Smartinvestor

Smart Beta als dumm zu bezeichnen ist gar nicht so abwegig. Auf einem Smart Beta Produkt steht doch ganz klar Beta drauf. Dem Käufer eines solchen Produktes wird aber vorgegaukelt, dass er sehr smart ist und eine höhere Rendite damit einfahren kann. Allerdings ist eine höhere Risiko-adjustierte Rendite die Definition von Alpha, was man sehr wahrscheinlich nicht mit Smart Beta erreicht, also:

"Smart Beta = Very Stupid No-Alpha"

Sind wir doch mal ehrlich, die meisten Kleinanleger wissen nicht was eine Hauptkomponentenanalyse oder eine lineare Regression ist, somit verstehen sie doch gar nicht, was hinter den Faktoren steckt und wie man sie einsetzen sollte. Wer den ganzen Krams versteht und auch davon überzeugt ist, damit ein effizienteres Portfolio basteln zu können, der kann das natürlich tun!

Allerdings habe ich bisher noch keinen überzeugenden Beweis gefunden, dass man mit Faktor-Investing konsistent den breiten Markt schlagen kann. Sicherlich haben einzelne Faktoren historisch gesehen höhere Renditen geliefert (z.B. Value Stocks, Small Caps oder Momentum), doch in der praktischen Umsetzung scheint das nur mit gleichzeitig höheren Risiko zu funktionieren, also ist das kein "free lunch".

Somit machen, meiner Meinung nach, Smart Beta Produkte nur dann für den Kleinanleger Sinn, wenn er schon zu 100% in den breiten Markt investiert ist und noch weiter an der Risikoschraube drehen möchte und dafür kein Leverage einsetzen kann.

Doch wer dann sein Portfolio mit Small Caps vollpackt, dem sollte auch klar sein, das beim nächsten Crash evtl. nicht "nur" 50% Verlust zu verkraften sind, sondern vielleicht sogar 70%...

ChrisS sagt am 13. November 2017

@ Alex

"Wo wären denn die kaufkosten für eine monatliche oder viertelmonatliche anlage am günstigsten?"

Erstmal grundsätzlich - das Problem bei sowas ist, das alle Aussagen und Empfehlungen dazu immer nur Momentaufnahmen sein können. Wenn du fragst was der "günstigste" Broker für eine bestimmte Konstellation (ETF X, Sparrate Y, Intervall Z...) ist, kann man dir das vielleicht für November 2017 noch einigermaßen definitiv sagen - da wir aber langfristig anlegen, hat das relativ wenig Halbwertszeit.

Ob der günstigste Broker von heute auch für die nächsten 10, 20 Jahre immer der günstigste sein wird, kann man nicht sagen, eher im Gegenteil. Konditionen und Aktionen ändern sich immer mal wieder, zum besseren und zum schlechteren.

Man kann also garnicht seriös langfristig "DEN günstigsten" empfehlen (dazu müsste man in die Zukunft schauen), sondern sich nur so einrichten, dass man einen hat der "günstig genug" (kleiner aber wichtiger Unterschied) ist, und dann halt hoffen das er noch lange genug konkurrenzfähig bleibt.

(Sieh' das ganze ja auch mal aus Brokersicht - je geringer seine Gebühren, umso geringer sind ja seine Einnahmen, und er arbeitet vielleicht verlustig. Das ist ja auch nicht, im Sinne von langfristiger Geschäftsfähigkeit, so toll, wenn sie das nicht durch Masse ausgleichen können).

Dazu eben die bereits angesprochene Individualität bei den Konstellationen, die "am günstigen"-Frage muss halt auch immer genauer gestellt werden nach:

- konkreter ETF: die Broker unterscheiden sich ja, was bei ihnen überhaupt so alles sparplan-fähig ist (und was mal in "kostenlos"-Aktionen drin ist). Oder ob (automatische) Sparplanfähigkeit überhaupt gewünscht ist, oder nicht eher einfach nur die "normalen" Orderkosten gemeint sind.

- Sparrate: wenn der Broker zB einen fixen Pauschal-Betrag (anstatt Prozentgebühr) pro Rate nimmt, wird der mit zunehmender Ratenhöhe ja anteilsmäßig immer kleiner.

- Sparintervall: gleiches wie bei der Rate, wenn man zB feststellt das 4 x 300€ besser sind als 12 x 100€ oder so.

Naja, lange Rede kurzer Sinn, ich wollte dir nur nochmal die "Probleme" aufzählen, warum dir hier niemand so einfach von aussen den "günstigsten" Broker für dich und deine Situation aufsagen kann. (Und selbst wenn, dann ist das eben auch nicht für die Ewigkeit garantiert).

Die Ing-Diba hat zB das "ab 500€ kostenlos kaufen" Angebot, falls du das noch nicht kennst (sind auch einige Vanguard-ETFs dabei, und ich denke die Sparplanfähigkeit bei anderen Brokern wird auch nach und nach über die nächsten Monate und Jahre schon aufgebaut, je nachdem wie offensiv die Vanguardbrüder ihre Vertriebskampagne zum Start geplant haben), aber ich kann dir auch nicht sagen ob die Großzügigkeit der Marketing-Abteilung da auch ewig bestand hält.

Ansonsten bleibt halt nur selbst aktiv werden. Es mangelt im Internet ja nicht an Broker-Vergleichen und Gebühren-Rechnern, die du mit deinen individuellen Daten füttern kannst.

Probier da auch mehrere Portale gleichzeitig, da nicht bei allen auch jeder Broker mit gelistet wird. So bekommt man dann schon relativ schnell einen Eindruck, welche Anbieter (für meine jeweilige Kaufsituation) immer so bei den Günstigsten mit vorne liegen, davon schaut man sich dann mal einige genauer an.

Am Ende muss es dabei auch garnicht so sehr darum gehen, nun exakt den günstigen zu finden, sondern vor allem hpts nur die teuersten zu vermeiden. Das potentielle Spar-Differenzial unter den Günstigen ist eh nur noch im minimalen Nachkommabereich, während der Unterschied zwischen dem teuersten und nur dem Mittelfeld schon einige Prozente betragen kann.

@ Smart-Investor

"Mutig, mutig deine Bezeichnung Very-dumb-Alpha fūr Smart Beta."

ist mW auch nicht "seine" Bezeichnung, hab ich schon länger vorher im (hpts amerikanischen, natürlich) Finanznetzen als Kritik gegen die "Smart Beta -Mode" gelesen.

Mit teilweise nachvollziehbaren Argumenten (die ja auch hier schon in älteren Artikeln zu dem Thema besprochen wurde), problematisch wirds halt nur wenn die Kritik aus den Reihen der aktiven Fondsmanager kommt, und dahinter nur die schmollende Beschwerde steht, dass die doofen ETFs jetzt auf einmal auch anfangen in "unser" Feld der Alpha-Faktoren herumzuwildern (und damit die Berechtigungsbegründungen der teuren menschlichen Manager ("nur wir können das!") wieder ein stückweit überflüssiger machen).

"Entzauberung" triffts ganz gut, das ehemalige "Alpha-Geheimnis" (also das ewige "warum" manche outperformen, mit dem man früher noch ganz ordentliche Verwaltungsvergütungen verdienen konnte) wird immer mehr nüchtern auf die Einzelteile heruntergebrochen und "industriell" massenweise reproduzierbar gemacht (tja, und damit kaputtgemacht, kann man meinen).

Star-Manager XY hat eigentlich garkeinen besonderen "magic touch", sondern siehe da er hat einfach nur ein Portfolio mit hohen Size-,Value-,Quality- etc. Loadings, und somit kann das theoretisch auch jeder andere (zB ein "dummer", günstiger Indexroboter) systematisch genauso nachbilden.

Wie gesagt, nur so am Rande, wir hatten das ja schon tiefer in den entsprechenden Artikeln dazu thematisiert.

@ Einfach ist Besser

"Wieso kauft den niemand, was hat's da?"

Keine Ahnung, ist von aussen immer schwer zu sagen. Vielleicht pennen die Jungs vom Vertrieb da zu sehr. Normalerweise angelt man sich ja erstmal einige Großinvestoren, um etwas "Grundmasse" im Produkt aufzubauen, die scheinen wohl vom Gimmick "-IMI" (die Gewichtung der Smallcaps am Ende des Rattenschwanzes beeinflusst die Gesamtentwicklung ja nur noch minimal) noch nicht so wahnsinnig überzeugt zu sein.

Mal als Vergleich, der Vanguard Total World Stock ETF (basierend auf dem FTSE Global All-Cap Index, also wie ACWI IMI auch mit Smallcaps) hat in den USA schon über 13 Mia $ eingesammelt (bei einer TER von 0,11%), das Prinzip der weltweiten all-inclusive 1-Fonds Lösung muss nicht aus Prinzip nur unpopulär sein.

Schwaberle sagt am 14. November 2017

@Alex,

bei der OnvistaBank kannst du mit dem FreebuyModell (z.B. 2 Freebuys im Monat bei durchschnittlich 3k€ auf den Verrechnungskonto) die ETFs über Tradegate oder Land u. Schwarz für 0,80€-1,5€ ordern.

Ich habe es gerade kurz getestet der ETF FTSE All-World (IE00B3RBWM25) ist dort handelbar.

Bis Ende 2017 gilt folgende Aktion:

https://www.onvista-bank.de/aktionen/etf/freebuy-aktion-vanguard.html

Grüße Schwaberle

Cinmod sagt am 14. November 2017

@ Finanzwesir: es gibt einen interessanten Vergleich von Benchmark-Anbietern auf der Vanguard Webseite:

https://www.de.vanguard/web/cf/professionell/de/anlageprodukte/dokumente-unterlagen/benchmark-anbieter

ChrisS sagt am 14. November 2017

@ Thierry

"Ich stele mir nur gerade die Frage, hat ishares mit ihrer Core Palette nicht auch schon die TER gehörig nach untengeschraubt (i.e. 0.2%)?"

Klar, die iShares-Core Preise sind auch sehr gut.

Nur eben als Thesaurierer haben sie vielen deutschen Anlegern wegen der Steuergeschichte nicht so geschmeckt.

PassivInvestor sagt am 14. November 2017

Vielen Dank für diesen gelungenen Artikel, Finanzwesir. Ich werde auf jeden Fall komplett in Vanguard-ETFs umschichten!

Bisher habe ich als Asset Allocation die typische 70/30-Aufteilung in MSCI World und MSCI Emerging Markets gehabt. Dafür habe ich die Fonds „iShares MSCI World UCITS ETF (Dist)“ (ISIN IE00B0M62Q58, WKN A0HGV0) sowie den „iShares MSCI Emerging Markets UCITS ETF (Dist)“ (ISIN IE00B0M63177, WKN A0HGWC) verwendet. Diese haben mit einer TER von 0,5% und 0,75% vergleichsweise hohe Kosten.

Ich werde komplett in die neuen Vanguard-ETFs umschichten. Das ist zum einen der „Vanguard FTSE Developed World UCITS ETF“ (ISIN IE00BKX55T58, WKN A12CX1) sowie der „Vanguard FTSE Emerging Markets UCITS ETF“ (ISIN IE00B3VVMM84, WKN A1JX51). Die Asset Allocation mit 70% FTSE Developed World und 30% FTSE Emerging Markets bleibt bestehen.

Die beiden Vanguard-Fonds haben mit einer TER von 0,18% sowie 0,25% deutlich niedrigere Kostenquoten als die vergleichbaren iShares-Fonds. Außerdem finde ich Vanguard als Unternehmen deutlich sympathischer als iShares bzw. BlackRock.

Was ich beeindruckend finde, sind die letztendlich hohen Unterschiede in absoluten Geldbeträgen. Angenommen, man hat 50.000 Euro in den A0HGV0 (iShares, siehe oben) investiert, dann entstehen bei einer TER von 0,5 Prozent Kosten von 2.500 Euro pro Jahr.

Bei der Umschichtung in den vergleichbaren Vanguard-ETF A12CX1 mit einer TER von 0,18 Prozent bezahlt man pro Jahr nur noch 900 Euro . Die Ersparnis sind 1.600 Euro pro Jahr (!), was mal eben 130 Euro pro Monat sind.

Wie lange muss man im Job für eine solche Gehaltserhöhung kämpfen? Die Umschichtung kostet z.B. bei Comdirect maximal 60 Euro pro Fonds. Das amortisiert sich also sehr schnell und lohnt sich meiner Meinung nach auf jeden Fall.

Das Einzige, was mich momentan noch ärgert, ist, dass Comdirect die beiden oben genannten Vanguard-ETFs nicht als Sparplan anbietet. Ich habe bei denen schon angerufen, doch es ist bis jetzt nicht geplant, sie besparbar zu machen. Das wird sich hoffentlich bald ändern!

Fazit: Alles von iShares zu Vanguard umschichten. Gut und günstig siegt.

LeserC sagt am 14. November 2017

Hallo Leute,

mal eine Frage in die Runde: Warum sind eigentlich so viele Anleger auf "kostenlose Orderausführungen" oder auf Tradegate fixiert ?

Meine Lebenserfahrung sagt mir, es gibt auf Dauer nirgends ein free Lunch und man zahlt immer und dann sind mir transparente faire Gebühren viel lieber, als wenn ich verdeckt abkassiert werde.

Warum soll ich dort handeln wenn ich an einer richtigen Börse handeln kann ? Vor Tradegate war ich schon immer fies. Man muss ja nur mal bei google eingeben "Die zweifelhafte Erfolgsgeschichte von Tradegate" und findet eine Menge kritischer Anmerkungen.

Ist das alles unbegründet ?

Stef sagt am 15. November 2017

@PassivInvestor , ich glaube du solltest nochmal nachrechnen.

Wie viel € sind 0,5% von 50.000€? :-D

So viel geben sich die Fonds nicht.siehe:

http://www.fondsweb.de/chartvergleich/IE00B0M62Q58-IE00BKX55T58-LU0392494562

Ob sich die Umschichtung wirklich lohnt hängt vermutlich in deinem Falle davon ab ob Du bereits Gewinne zu versteuern hast und somit einen negativen Effekt durch verzicht auf Zinseszins hast.

Auf dem Blog von Stef gibt es hierzu diesen Artikel: @PassivInvestor , ich glaube du solltest nochmal nachrechnen...

Robert sagt am 15. November 2017

@ Leser C:

Besser nochmal die Werte nachrechnen.

- 0,5 % von 50.000 sind 250 Euro.

- 0,18% von 50.000 sind 90 Euro.

=> 160 Euro Ersparnis und 13,33 Euro im Monat gespart.

Ist zwar immer noch etwas, aber nicht mehr gaaanz so viel wie in deiner Rechnung ;)

Wenn du dir um Sparplanaktionen auf bestimmte ETFs keine Gedanken mehr machen willst mach bei der DKB ein Konto auf. Da kosten Sparpläne auf beliebige ETFs 1,50 Euro pro Order. Es gibt dort auch Aktions-ETFs die gratis besparbar sind.

VG,

Robert

Thomas sagt am 15. November 2017

@PassivInvestor

Was ich beeindruckend finde, sind die letztendlich hohen Unterschiede in absoluten Geldbeträgen. Angenommen, man hat 50.000 Euro in den A0HGV0 (iShares, siehe oben) investiert, dann entstehen bei einer TER von 0,5 Prozent Kosten von 2.500 Euro pro Jahr.

Pisa lässt grüßen, oder was soll das? Bei mir sind 0,5% von 50.000 EUR immer noch 250 EUR. Aber 2.500 klingt natürlich viel dramatischer, ich weiß. Sorry, aber manchmal frage ich mich, wie man bei solchen "Kenntnissen" investieren kann bzw. wie alt die Leute sind, die hier schreiben (und der gesetzte Tausender-Punkt sagt mir, dass es kein Schreibfehler war).

Maddo sagt am 15. November 2017

@Passivinvestor:

Hallo Passivinvestor, das ist eine schöne Rechnung mit interessanten Zahlen, die du da aufgestellt hast. Hier kommt aber das ins Spiel, was ich weiter oben schon angesprochen hatte:

eine hohe TER bedeutet nicht zwangsläufig eine schlechtere Performance; entscheidend ist hier die Tracking Difference TD als tatsächliche Abweichung zum Index bzw. die Gesamtkosten nach Steuern, und bei diesen steht der ausschüttende iShares MSCI World in den letzten Jahren deutlich besser da, als man es nur beim Blick auf die TER vermuten würde (vgl. https://www.wertpapier-forum.de/topic/45254-steuerstatus-und-trackingdifferenzen-von-aktien-etfs-auf-standardindizes/).

Relevant für dich als Anleger ist einzig und allein die Performance deines Wertpapiers.

Da du offenbar bei comdirect bist: schau dir doch mal den Kurs des mit 0,2% TER günstigen ETF110 comstage MSCI World im Vergleich zum mit 0,5% teuren A0HGV0 iShares MSCI World vergleichend an (kann hier leider kein Bild posten).

Dabei musst du oben als Börse "Fondsgesellschaft in EUR" auswählen und dann auf "Performance-Chart" umstellen, da sonst kein vernünftiger Vergleich zwischen Thesaurierer und Ausschütter möglich ist. (evtl. funktioniert auch dieser Link.

Wie du vielleicht sehen wirst, hat der iShares ETF trotz höherer TER seit Ende 2008 eine (minimal) bessere Performance hingelegt als der günstigere comstage ETF. TER ist eben nicht alles, sondern nur die "erwartbaren" Kosten.

mikel sagt am 15. November 2017

Hallo Passivnvestor,

da ist Dir ne null dazwischengerutscht. Aber ein Sparpotential von 13€ im Monat ist ja auch nicht nichts. Gruss, mikel

Smartinvestor sagt am 15. November 2017

@ ChrisS und @ CarstenP zu "Very-dumb-Alpha":

Ihr lauft bei mir offene Türen ein. Ich habe ja hier und hier auch schon zwei entsprechende Beiträge verfasst, die sich mit den derben Interessenkonflikten und krassen Widersprüchen hinter angeblich passivem "Factor Investing" und "Smart Beta" befassen.

Unser ansonsten hochgelobter Kommer mischt dabei ja auch kräftig mit und wirbt offen für den zweifelhaften "Dreibuchstabenverein" DFA (siehe hier ), der zusammen mit seinen abhängigen "Beratern" und deren dreisten "Beratungs"-Gebühren davon auch kräftig profitieren.

"Dumb Alpha" habe ich auch schon in anderen kritischen Artikeln gefunden. Aber "Very dumb Alpha" ist eine erfreulich deutliche Wortschöpfung von Albert, die m.E. auf zwei eklatante Missstände hinweist:

- "Smart Beta" ist vor allem eine ungerechtfertigt teurere aber "dumme" d.h. managementleistungslose passive Umsetzung von aufwändigeren aktiven "Smart Alpha"-Strategien. Damit kann die Finanzindustrie die Massen an ETF-Anlegern endlich wieder mehr abzocken.

- Gleichzeitig verschwindet dann bald selbst der evtl. verbliebene Rest an Faktorprämie durch deren hochgehypte massenhafte Verbreitung, der Hype schlägt irgendwann um in "Tracking Error Regret", und das „Dumb Money“ verlässt 1) abgezockt und 2) mit hohen Kursverlusten das sinkende Schiff.

"Very dumb Alpha indeed“ für den Kleinanleger aber "Very smart Beta" für die raffgierige Finanzindustrie, die von dieser Trendumkehr natürlich selber durch aktive "Smart Alpha"-Strategien gegen deren Kundeninteresse dann doppelt profitiert.

Hatten wir doch schon einmal vor fast 10 Jahren, wo manch feine Bankster ihre Kunden gegen deren Interesse massenhaft in die Hypotheken getrieben und gleichzeitig selber mit Credit Default Swaps (CDS) hochprofitabel auf deren späteren Ruin gewettet haben.

Aber diese aktiven "Smart Alpha"-Strategien stehen ja auch den Kleinanlegern offen. Für den, der sich damit auskennt und der die richtigen reinen Alpha-Vehikel findet (z.B. Managed Futures), für den sind die höheren Gebühren dort viel besser investiert als in allen "Very dumb Alpha" ETFs.

@ Passivinvestor:

"50.000 Euro in den A0HGV0 (iShares, siehe oben) investiert, dann entstehen bei einer TER von 0,5 Prozent Kosten von 2.500 Euro pro Jahr."

Kleiner Tipp: "Prozent" bedeutet nicht 1/10 sondern 1/100, da das von "Cent" kommt, nicht von "Zehnt"! Ergo sind 0,5 Prozent p.a. von 50.000 EUR nach Adam Riese nur 0,5x50.000/100=250 EUR p.a. Entsprechend sind 0,18 Prozent p.a. nur 90 EUR und nicht 900 EUR p.a. und die Ersparnis nur 160 EUR statt 1600 EUR p.a. bzw. nur 13 EUR statt 130 EUR p.M.

Und beim wild entschlossenen Umschichten von iShares in Vanguard sollte man beachten bzw. gegenrechnen, dass beim Umschichten alle seit 2009 i.d.R. hohen Kursgewinne voll versteuert werden müssen, womit man zukünftig den nicht unerheblichen Barwertvorteil (Steuerstundung bis zur nachgelagerten Versteuerung beim Verkauf vielleicht erst Jahrzehnte später bei Buy-and-Hold-Anlegern) verliert.

Außerdem ist für das Endergebnis nicht allein die TER sondern die TD (Tracking Difference) entscheidend, bei der Vanguard aktuell sicher auch nicht schlecht abschneidet.

Langjährige Erfahrung lehrt zuguterletzt, dass auch sehr faire alteingesessene Anbieter nicht vor frechen Gebührenerhöhungen zurückschrecken, wenn mit einem neuen Besitzer ein anderes Management einzieht.

Ich selber habe das bei Robeco (besteht seit 1929) erlebt, der als globaler Aktienfonds (!) nur sehr niedrige Gebühren von 0,25% p.a. (!) kostete. Nach dem Besitzerwechsel zur Rabobank wurden diese innerhalb weniger Jahre dreist versechsfacht, d.h. um +500% erhöht!

Auf meine Rückfrage nach Hintergründen und vor allem nach entsprechenden Leistungsverbesserungen kam nur die dürre Antwort, dass das "nur" eine Anpassung an marktübliche Gebühren sei. Leistungsverbesserungen Fehlanzeige. Ab da nicht mehr mit mir. Die Performance sackte ab dann, wie erwartet, massiv unter die des korrekten Benchmarks MSCI World TR net ab.

Langer Rede kurzer Sinn: Es ist, wie auch Finanzwesir rät, meist besser oder zumindest nicht schlechter, nichts zu tun und einfach nur neue Mittel zukünftig in günstiger erscheinende Produkte zu investieren.

Joerg sagt am 15. November 2017

LeserC, laesst du dich gerne beschenken? oder nicht?

Die Kauf-Gebuehren beim Sparplan geschenkt zu bekommen, ist als passivistischer Buy&Holdi doch toll?

Natuerlich hofft die Bank, dass du doch bald umschichtest, und aktionistisch wirst ...

und was soll ich sagen: schau' dich im Blog um: so oft kommt das Wort "umschichten/ung" vor ... dzdzdz (-> Wachs in die Ohren und Fesseln lassen!)

So funzt unsere Wirtschaft: Sonderangebote an jeder Ecke, Hoffnung auf Mitnahme-Effekte, Mischkalkulation, Kundenbindung oder auf Faulheit (dann wird halt im zweiten Vertragsjahr zu gelangt, wenn nicht gekuendigt wird ...)

Gerade selbst erlebt bei der Autoversicherung: genau die gleichen Eckdaten beim selben Versicherer eingegeben und schwups fast 100 € fuer 2018 gespart. Verrueckt ... die Faulen werden bestraft, die Agilen belohnt.

Tradegate: ist doch supi so eine over-the-counter Boerse: Solange du die Stops der anderen abfischst ... :

https://www.finanzwesir.com/blog/wochenueberblick-kw25-2016#1466773387

Aber huete dich vor Sparplanausfuehrungen und unlimitierten Verkaeufen ausserhalb der Boersenzeiten!

Natman sagt am 15. November 2017

@Passivinvestor: in der Berechnung mit den 0,5 Prozent zu 0,18 Prozent ist ein Fehler drin. Meiner Meinung nach muss es 250 Euro zu 90 Euro sein. Du hast stattdessen mit 5% und 1,8% Prozent gerechnet

Schwachzocker sagt am 15. November 2017

@ LeserC

"mal eine Frage in die Runde: Warum sind eigentlich so viele Anleger auf "kostenlose Orderausführungen" oder auf Tradegate fixiert?

Meine Lebenserfahrung sagt mir, es gibt auf Dauer nirgends ein free Lunch und man zahlt immer und dann sind mir transparente faire Gebühren viel lieber, als wenn ich verdeckt abkassiert werde."

Die sind wohl deshalb so auf Tradegate fixiert, weil dort keine Handelsplatzgebühren zu zahlen sind. Wenn der Broker dann auch keine Gebühren erhebt (wie die DiBa) ist das grundsätzlich zunächst einmal attraktiv.

Und natürlich entbindet es nicht davon nachzurechnen, wo es im Einzelfall billiger ist. Da ist auch nichts verdeckt, sondern jeder kann sehen (wenn man sehen will), dass der Spread an anderen Handelsplätzen meistens (nicht immer) geringer ist. Man muss eben rechnen!

ali88 sagt am 15. November 2017

...oder es waren €500.000 statt €50.000,

dann stimmen der €2.500 Vergleich.

Bei so vielen Nullen hätte ich mich auch vertippt.

Cinmod sagt am 15. November 2017

@ Schwaberle: ich verstehe die Freebuy model nicht so richtig.

Muss man monatlich >3000€ investieren um Freebuys zu erhalten?

Einfach-Ist-Besser sagt am 15. November 2017

So viel geben sich die Fonds nicht.siehe:

http://www.fondsweb.de/chartvergleich/IE00B0M62Q58-IE00BKX55T58-LU0392494562

Die Charts beinhalten bereits die Kosten?

Und wenn Kosten bereits enthalten sind, woran liegt es dass bei so großen Kostenunterschieden sich das nicht in der Performance deutlich macht?

ChrisS sagt am 16. November 2017

@ Cinmod

"Ich verstehe die Freebuy model nicht so richtig. Muss man monatlich >3000€ investieren um Freebuys zu erhalten?"

Man muss ein bestimmtes durchschnittliches Guthaben im Monat auf seinem Depot-Verrechnungskonto vorhalten, und dafür bekommt man dann "freebuys" (gestaffelt, wer mehr Geld parkt, kriegt auch noch mehr freebuys).

@ LeserC

"mal eine Frage in die Runde: Warum sind eigentlich so viele Anleger auf kostenlose Orderausführungen oder auf Tradegate fixiert ?"

Naja, das Menschen gern sparen wollen, ist ja kein unschwer zu verstehender Trieb, und auch recht nachvollziehbar, wird ja auch von allen Seiten zu recht auf die Wichtigkeit der Kostenminimierung (ergo damit so wenig wie möglich von der potentiellen Rendite abfällt) hingewiesen.

Natürlich sollte auf der anderen Seite auch jedem denkenden Menschen klar sein, das kein Anbieter wirklich was einfach so zu verschenken hat.

Es sind und bleiben halt profitorientierte Unternehmen, keine gemeinnützigen Wohlfahrtsvereine - wenn da mal Einer günstiger als der Andere ist, steckt dahinter meist auch nur eine bestimmte Strategie, zB Kundengewinnung mit befristeten Marketingaktionen, oder es werden an anderen Stellen dafür wieder zusätzliche Kosten abgegriffen.

Da weisen wir ja auch öfters Jeden drauf hin, nicht einfach nur auf die Schaufenster-Preise zu schauen, sondern genauer nachzuprüfen/rechnen, um nicht auf alles hereinzufallen sondern zu wissen was man tut.

@ Smartinvestor

"Ihr lauft bei mir offene Türen ein."

Weiß ich, ich kommentier ja auch öfter bei den Faktor/Smart-Beta Artikeln mit. Da passt das Thema auch eigentlich besser hin, wenn wir das fortsetzen wollen, da es hier ja nur um Vanguard geht ... obwohl, Vanguard hat ja auch einige Faktor-Produkte im Angebot, na herrje wenn das der alte Bogle wüßte :-D Kannste ja mal kritisch zerpflücken, wenn du willst.

"Unser ansonsten hochgelobter Kommer mischt dabei ja auch kräftig mit und wirbt offen für den zweifelhaften "Dreibuchstabenverein" DFA"

Hab das Kommer-Buch schon länger nicht mehr gelesen (brauchs nicht mehr), aber wenn ich mich recht entsinne kommt DFA da nur ein paar mal klein als Quelle für irgendwelche Aktien/Faktor-Renditereihen vor, sonst nichts weiter.

Direkte, eindeutige Werbung (i.S.v. "Leute, ihr müsst jetzt alle unbedingt nur noch DFA-Fonds kaufen!") ist mir dazu so von ihm noch nicht begegnet, und auch ein googeln nach den relevanten Stichworten bringt nicht viel zutage. Weißt du ansonsten mehr?

Dass er in der privaten Beratungspraxis seinen Mandanten DFA-Fonds empfiehlt, kann ich mir sicher durchaus vorstellen (weil es halt zur Umsetzung seinem Value & Smallcap -Bias entspricht), und für wie verwerflich dreist man das hält, daran zu verdienen, muss auch jeder selbst einschätzen.

Das "Musterportfolio" bei JustETF ist übrigens auch kein offiziell Erstelltes von ihm direkt, sondern nur ein Beispielversuch des Portals, seine theoretische Asset-Allokation mit konkreten ETF-Produkten nachzubilden.

"Damit kann die Finanzindustrie die Massen an ETF-Anlegern endlich wieder mehr abzocken."

Ist alles auch ein bischen relativ. Sicher werden Smart Beta Produkte niemals so günstig sein wie die vergleichbare normale Standard-ETFs (da ja immer Mehraufwand dabei ist), aber für die Formulierung "Abzocke" reicht mir dann doch die Verhältnismäßigkeit von ein paar Basispunkten noch nicht wirklich.

Gerade in den USA gibt es schon länger Smart Beta -ETFs von den großen Anbietern, die gebührenmäßig im sub-0,25% Bereich und weniger unterwegs sind (also das, was wir hier in Dland noch für unsere Standardprodukte bezahlen) - auch in diesem Feld findet der ewige Preiskonkurrenzdruck nach unten statt, von daher ist "da können die endlich wieder mehr verdienen" vielleicht auch zu pauschal, denn ob die daran wirklich sooo viel mehr dran verdienen, ist auch nicht unbedingt sicher.

"Gleichzeitig verschwindet dann bald selbst der evtl. verbliebene Rest an Faktorprämie durch deren hochgehypte massenhafte Verbreitung, der Hype schlägt irgendwann um in Tracking Error Regret, und das Dumb Money verlässt abgezockt und mit hohen Kursverlusten das sinkende Schiff."

Das Problem beim Tracking Error Regret ist, dass man da bei der Argumentation schon klarer trennen sollte, was eigentlich davon nun Kritik am konkreten Smart Beta -Produkt ist, oder was davon eigentlich im Grunde auch nur Kritik am Anleger selber (der eben mit seinen Produkten nicht richtig umgehen kann) ist.

Oder mal als allgemeineres Beispiel - wenn ich mit dem typischen Sparervolk diskutiere, sagen die über Aktien insgesamt im Grunde eigentlich auch fast das gleiche (Aktien sind nur Hype, Abzocke, und am Ende bescheren sie nur hohe Verluste) wie du über Smart Beta im speziellen.

Da können auch die Lösungen darauf die gleichen sein - es kommt halt immer auf die Herangehensweise, das Wissen und die jeweilige Einstellung an. Regret (= Bereuen) kann es ja nur geben, wenn die Erwartungen an das Produkt nicht erfüllt werden - ob das nun aber die "Schuld" des Produktes an sich oder eher einfach nur der eigenen Unfähigkeit / überzogene falsche Vorstellungen beim jeweiligen Anleger sind... da liege ich eigentlich immer auf der Seite der Eigenverantwortung jedes Einzelnen.

Natürlich, wer zB mit der Erwartungshaltung ran geht, sein Smart Beta-ETF wird ihm immer und garantiert auch +40% bescheren, wenn der normale MSCI World in nem Jahr nur +20% macht (oder genauso umgekehrt, wenn der World -40% macht, soll das SB-Produkt nur -20% oder so machen), der brauch sich bei niemand anderem als ihm selbst beschweren, wenn das Produkt ihm diese Wünsche so sehr wahrscheinlich nicht erfüllen kann (das würden ihm aber sogar selbst ausgewiesene SB-Anhänger schon sagen und davon abraten so heranzugehen, sondern die Erwartungen runterzuschrauben und aus dem Studium der Historie ein realistisches Gefühl dafür zu entwickeln, in welchem kleinen Rahmen sich die Outperformance-Quoten (und auch unvermeidlichen Unterperformances phasenweise, ist halt alles irgendwo auch zyklisch) einer Strategie normalerweise bewegen, und wie lang man dranbleiben muss um mit gewisser Sicherheit erst belastbare Erfolge zu sehen).

Im Grunde sind die einzuhaltenden gebrauchten "Basis-Regeln" also auch nicht unbedingt groß anders als wie auch mit der Aktienanlage allgemein.

"Hatten wir doch schon einmal vor fast 10 Jahren, wo manch feine Bankster ihre Kunden gegen deren Interesse massenhaft in die Hypotheken getrieben und gleichzeitig selber mit Credit Default Swaps (CDS) hochprofitabel auf deren späteren Ruin gewettet haben."

Naja - ich wäre bei Vergleichen mit Hypotheken und Derivaten doch ehrlicherweise noch sehr zurückhaltender.

Da geht es um Totalverluste und Schulden - das hat mit Smart Beta ETFs nichts zu tun. Erstmal generell, sie sind und bleiben ja auch ETFs allgemein (sind also prinzipiell so "sicher" wie alle anderen normalen ETFs auch) - es gibt daher bei ihnen auch keinen "Ruin-Grund" (den es nicht auch bei normalen ETFs geben würde).

Der einzige Unterschied ist, dass sie sich halt ein bischen anders als die Standardindex-ETFs entwickeln können (positiv wie negativ), aber (zum Tracking Error Regret hatte ich ja oben schon was geschrieben), wer so planlos und unüberzeugt unterwegs ist, dass er (bspw) seinen MSCI World Value -ETF gleich enttäuscht verkaufen würde, nur weil er mal den normalen MSCI World in einem Jahr um 2,54651 % oder so unterperformt, der ist echt selber schuld und brauch sich auch nicht beim "bösen Bankster" zu beschweren.

Die "treiben" einen auch eh nicht unbedingt "massenhaft in ETFs" (egal ob Smart Beta oder Standard) - die verticken lieber noch ihre alten anderen höherpreisigen Produkte, weil sie an ETF zuwenig verdienen (das Elend der Bank"beratung" ist ja hinlänglich bekannt) - ETFs sind immer noch eher ein Käufermarkt (also die Anleger gehen auf eigene Nachfrage und Interesse darauf hin).

Ich meine, Smart Beta abzulehnen ist ja legitim, und es gibt auch durchaus nachvollziehbare Argumente dazu, aber das ist mir dann doch etwas zu unpassend pauschal. Wenn du das anders gemeint hast, spezifiziers halt nochmal. (vielleicht unter nem passenderen Artikel?) :-)

Karl Valentin sagt am 16. November 2017

Frei nach mir selbst: es wurde zwar schon alles gesagt, aber noch nicht von jedem.

Passivinvestor hat es bestimmt mittlerweile verstanden...

Mr. Mo sagt am 16. November 2017

Hallo lieber Finanzwesir (und die dazugehörige Community)

erst einmal Danke für diesen tollen Blog und die ganzen Kommentare, ich versuche viele Infos aufzusaugen aber blicke noch nicht so ganz durch.

Ich habe mich auch entschlossen mein angespartes nicht länger (nur) auf dem Tagesgeldkonto verwesen zu lassen sondern möchte auch in einen ETF investieren. Leider bin ich blutiger Anfänger und ein wenig überfordert. Bei meinem geringen Anlagevolumen (4000 Euro) soll es ein einziger World ETF sein, am liebsten wäre mir ein physischer und (wichtiger) ausschüttender ETF.