Mensch oder Maschine? Robo-Advisor versus klassische Finanzberatung

Was ist eigentlich von den ganzen Fintech-Start-ups zu halten, die jetzt in automatisierter Anlageberatung machen? Soll ich den Robo-Advisors mein Geld anvertrauen oder weiter Selbstentscheider bleiben?

Nach der fünften E-Mail mit diesen Fragen im Postfach habe ich beschlossen: Jetzt machst du dazu einen Artikel.

Robo-Advisors ‒ Wer ist am Start?

| Anbieter |

Kosten pro Jahr |

investiert in |

Profile |

Geeignetheitsprüfung nach dem WpHG |

| Cashboard |

10 % Gewinnbeteiligung auf Gewinne über 2 % (Nur bei neuem Konto-Höchststand (High-Watermark-Prinzip)) |

klassische Fonds, P2P-Kredite, Start-up-Finanzierung, Social Trading |

4 |

nein, da laut Eigenaussage "reiner Technologieträger" |

| Easyfolio |

maximal 0,91 % (inklusive ETF-Kosten) |

handelsübliche ETFs |

3 |

nein, da laut Eigenaussage "reiner Technologieträger" |

| Fintego |

zwischen 1,25 % (bis 50.000 €) und 0,5 % (ab 250.000 €) |

handelsübliche ETFs |

5 |

ja |

| Ginmon |

0,39 % Grundgebühr plus 10 % Gewinnbeteiligung |

handelsübliche ETFs |

10 |

nein, da laut Eigenaussage "reiner Technologieträger" |

| Quirion |

0,48 % für Vermögensverwaltung |

handelsübliche ETFs und ETFs von Dimensional, Information auf Anfrage |

5 |

ja |

| Scalable |

0,75 % für Vermögensverwaltung plus 0,25 % für die ETFs |

handelsübliche ETFs |

individuell, je nach Risikoneigung des Anlegers |

ja |

| Truewealth (nur für Schweizer) |

0,5 % für die Vermögensverwaltung, mindestens 100 CHF p.a. plus ETF-Kosten von ca. 0,2 % |

handelsübliche ETFs? Scheint geheim zu sein, ich habe jedenfalls keine konkreten Produkt-Angaben finden können |

individuell |

- |

| Vaamo |

0,99 % bis 29.999 €

0,79 % ab 30.000

0,49 % ab 50.000 €

plus maximal 0,48 % für die ETFs |

Dimensional Fund Advisors (nicht für Privatanleger erhältlich) |

3 |

nein, da laut Eigenaussage "execution only" |

Noch mehr Fintechs bei Payment and Banking.

Grundsätzlich haben wir es mit zwei Kostenblöcken zu tun:

- Die ETF-Kosten. Der ETF muss verwaltet werden, das kostet Geld. Egal, ob Sie den ETF kaufen oder ein Robo, diese Kosten fallen an und müssen bezahlt werden.

- Die Vermögensverwaltung. Das sind die Gebühren, die der Robo erhebt.

Manche Robos weisen die ETF-Kosten explizit aus, andere lassen sie unter den Tisch fallen. Easyfolio ist ein Sonderfall. Hier sind die ETF-Kosten konstruktionsbedingt bereits in der Vermögensverwaltung erhalten.

Ich habe aufgeschrieben, was ich finden konnte. Wenn Ihnen das nicht reicht, kontaktieren Sie am besten den Anbieter direkt.

Was ist das Produktversprechen der Robos?

Ich habe munter von allen Homepages die Produktversprechen zu einer Masterliste zusammenkopiert und diese kommentiert.

- Keine Transaktionskosten => Wer einen kostenfreien Sparplan hat, kauft ebenfalls kostenfrei. Alle anderen nicht, deshalb: kleines Plus.

- Automatisches Rebalancing => Echtes Plus, das muss ich als Selbstentscheider immer planen und durchführen.

- Ausführliches Reporting => Ein Plus, als Selbstentscheider muss ich mich selbst drum kümmern.

- Online-Banking und Online-Depotführung => Unfug, natürlich Online. Mit einem Filial-Konzept wäre das nicht umsetzbar.

- Keine Depot- und Verwaltungsgebühren => Standard auch bei Online-Banken

- Keine Ausgabeaufschläge => ETFs haben keine Ausgabeaufschläge

- Keine Performancegebühren => ETFs haben keine Performancegebühren

- Keine laufenden Vertriebsprovisionen => ETFs haben keine laufenden Vertriebsprovisionen

- Anlagebetrag individuell anpassbar => geht auch per Sparplan

- Tägliche Überwachung der definierten Verlustschwellen => kann ich auch im Online-Broking selbst einstellen. Eher zweifelhafte Funktion für Buy-and-hold-Anleger.

- Sicherer als Einlagensicherung (spielt auf die Insolvenz eines Robos an) => Auch meine ETFs beim Online-Broker sind Sondervermögen und damit nicht von einer Insolvenz betroffen.

Wer ist die Zielgruppe?

Sie wollen wissen, ob Sie zur Zielgruppe gehören? Dann überspringen Sie die Werbeversprechen auf der Homepage und scrollen gleich in den Footer der Website. Dort finden Sie die Links zum Kleingedruckten (AGB, Disclaimer, Risikohinweis).

Dort lesen Sie dann Absätze, die so oder so ähnlich klingen:

"Es wird vom Anbieter außerhalb der von ihm angebotenen Vermögensverwaltung nicht überprüft, ob der Kunde die erforderlichen Kenntnisse und Erfahrungen hat, um die Risiken im Zusammenhang mit dem Erwerb von Investmentanteilen beurteilen zu können."

"Der Anbieter geht davon aus, dass der Kunde sich entsprechend seinem Erfahrungs- und Kenntnisstand über die in Anspruch genommenen Dienstleistungen (insbesondere Preiskonditionen) sowie die zu erwerbenden Investmentanteile bzw. Wertpapiere hinreichend (auch hinsichtlich der Provisionszuflüsse) informiert hat."

"Das Vertragsangebot des Anbieters gegenüber dem Kunden umfasst die Nutzung der bereitgestellten Technologieplattform sowie die beratungsfreie Finanzanlagenvermittlung und die Weiterleitung der Kundenaufträge an die depotführende Bank."

"Durch die von Ihnen eigenverantwortlich und selbständig gemachten Angaben in der Geeignetheits-/Angemessenheitsprüfung im Rahmen des WpHG-Bogens bietet Ihnen der Anbieter eine für Sie infrage kommende Anlagestrategie an."

"Keine Anlageberatung, keine Angemessenheitsprüfung ("Execution only").

Der Online-Service soll Dich in Deiner selbstständigen Anlageentscheidung unterstützen. Die Entscheidung für den Kauf oder Verkauf von Finanzprodukten triffst Du eigenständig und eigenverantwortlich."

An allen Absätzen ist nichts auszusetzen. Sie zeigen aber klar: Hier wird nicht Händchen gehalten. Das ist ein Angebot für mündige Selbstentscheider.

Was ist von der Geeignetheitsprüfung des Wertpapierhandelsgesetzes (WpHG) halten?

Nichts.

Warum?

Weil Banken und Robos nur scharf auf Ihre Unterschrift sind. Die Geeignetheitsprüfung ist kein Börsenführerschein, bei dem man auch durchfallen kann, sondern eine Compliance-Nummer.

Die Bank fragt, Sie antworteten, Sie unterschreiben, die Bank heftet ab.

Es kracht an Börse, Sie fühlen sich schlecht behandelt und wollen die Bank verklagen.

Die Anwälte der Bank amüsieren sich königlich und halten Ihnen die von Ihnen unterschriebene Geeignetheitsprüfung unter die Nase: "Erst lügen und dann auch noch frech werden! Freundchen, wir haben dir nur das verkauft, was im Rahmen der Compliance erlaubt war. Das waren deine Angaben und jetzt schleicht dich!"

Für Ihr kleinlautes: "Ich habe nicht gelogen, ich habe mich nur überschätzt." ernten Sie ein mildes Lächeln.

Das mit dem Overconfidence-Bias kennen die Anwälte von ihren Investment-Bankern, die sie regelmäßig vor Gericht wieder herauspauken müssen.

Nützt Ihnen aber nix. Unterschrieben ist unterschrieben. Sie paukt keiner raus.

Zusätzlicher Aufwand

Sie müssen die Robo-Advisors nicht nur bezahlen, sondern die Verträge auch genau durchlesen und verstehen. Wenn das Fintech-Start-up keine Banklizenz hat, holen Sie sich zwei Partner ins Boot. Das Robo-Start-up und die depotführende Bank.

Insbesondere die Gewinnbeteiligungen haben es mir angetan: Wie genau funktioniert das mit der Gewinnbeteiligung? 10 % von was? Vom Jahresgewinn? Vom Monatsgewinn?

Wie genau wird das High-Watermark-Konzept umgesetzt? Ist die Hochwassermarke

- absolut: Der letzte Höchstkurs muss übertrumpft werden, egal wie weit er zurückliegt.

- relativ: Nach einer gewissen Zeit kommt ein Reset und eine neue Hochwassermarke kann sich bilden.

Viel Lesestoff.

Das Problem, das die Robo-Advisors lösen möchten, existiert nicht

Wenn wir uns einmal anschauen, was die Robo-Advirsors bieten, stellen wir fest: Bis auf Vaamo und Quirion, die Dimensional-Funds einsetzen, und Cashboard, die auf einen bunten Strauß klassischer Fonds und alternativer Anlageformen setzen, kaufen alle Anbieter einfach handelsübliche ETFs, die Sie auch bei Ihrem Broker bekommen.

Das können Sie auch selbst.

Den Hokuspokus "wissenschaftlicher Mix, von führenden BWL-Professoren zusammengerührt" können Sie getrost vergessen.

Meb Faber, Mitgründer und Chief Investment Officer von Cambria Investment Management hat in seinem Buch "Global Asset Allocation: A Survey of the World’s Top Asset Allocation Strategies gezeigt, dass es vollkommen egal ist, auf welchen Assetklassen-Mix man setzt, solange man hinreichend lange und hinreichend breit investiert ist. Ausführlich habe ich das im Artikel "ETF: Die Mischung ist egal" dargestellt.

Der Begriff Robo-Advisor ist ein Oyxmoron

Was ist ein Oxymoron?

"Ein Oxymoron ist eine rhetorische Figur, bei der eine Formulierung aus zwei gegensätzlichen, einander widersprechenden oder sich gegenseitig ausschließenden Begriffen gebildet wird."

Quelle Wikipedia

Was bedeutet "advisor" auf Deutsch?

Leo.org übersetzt "advisor" mit "Berater", "Ratgeber", "Beirat" und "Betreuer".

Ok, was widerspricht sich beim Robo-Advisor?

Nun, entweder etwas ist Robo oder es berät mich. Ein Robo geht nicht individuell auf mich ein, sondern zieht sein Ding durch.

Es gibt Situationen, in den ich sehr für Robo bin. Seit die Autoindustrie massiv auf Roboter, Qualitätsmanagement und genormte Prozesse setzt, ist das Phänomen des Monatsautos praktisch verschwunden.

Ein Berater oder Betreuer agiert ganz anders. Während der Robo sein Qualitätshandbuch zückt und sagt: "Jetzt setzen wir Schritt 4b, Absatz 1 der Prozessphase II um", hört mir der Advisor erst mal zu und sagt mir dann, was ich tun könnte.

Beim Robo bin ich passives Objekt, ich "erleide" Schritt 4b im Absatz 1 der Prozessphase II.

Beim Advisor bin ich handelndes Subjekt. Ich bekomme einen Ratschlag oder mehrere Ratschläge. Es ist mir überlassen, diese Ratschläge

- komplett umzusetzen

- teilweise umzusetzen

- komplett zu verwerfen

Die ganzen Robos liefern eine Dienstleistung, die ich selbst erbringen kann. Ich kann genau die Produkte kaufen, die auch die Robos kaufen. Für mich bedeutet das: Ein Robo mindert meine Rendite. Ein echter Selbstentscheider braucht keinen Robo.

Tja, Finanzwesir, für einen Veteranen wie dich mag das ja stimmen. Aber ich habe keine Speznas-Ausbildung. Ich fühle mich als Einzelkämpfer unsicher.

Das kann ich gut verstehen. Aber was wollen Sie dann bei einem Robo-Advisor?

Robos konzentrieren sich auf die 20 % des Operativen. 80 % des Anlageerfolgs sind aber Psychologie. Hier sind die Robos blank und ziehen sich auf ihr "execution only" zurück.

Die Websites der Robos sind Vertriebs-Tools. Das heißt, die Anbieter müssen den Spagat zwischen Informieren und Abschließen hinbekommen.

Durch das "execution only" vermeiden die Robos die Angemessenheits- und Geeignetheitsprüfung. Der Grund: Die Kunden nervt die ganze WpHG-Fragerei und sie springen ab. Das ist schlecht fürs Geschäft.

Ausnahme Quirion

Quirion wirbt damit, die "erste Online-Vermögensverwaltung Deutschlands" zu sein und "Honorarberatung bequem per Telefon oder persönlich vor Ort" zu bieten.

Wer würde Ihr Problem lösen?

Was Sie brauchen, ist kein Anlageberater. Sie brauchen einen Finanz-Seelsorger. Jemand, der Sie zurückhält, wenn Sie im Taumel der Börseneuphorie auf Kredit spekulieren wollen und jemand, der verhindert, dass Sie alles verkaufen, um zu retten, was zu retten ist, nur weil die Kurse um 40 % einbrechen. Sie wollen keinen smarten BWL-Jüngling, sondern einen Gandalf an Ihrer Seite.

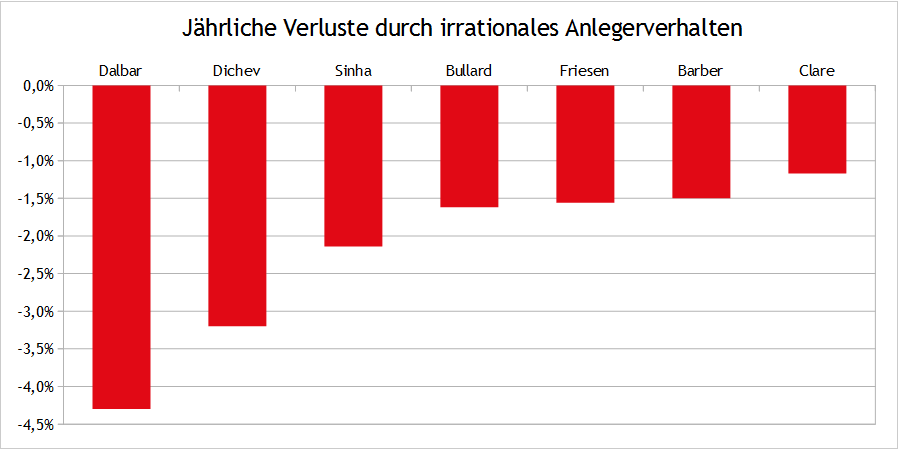

Zahlreiche Studien zeigen: Die meisten Anleger sind sich selbst der größte Feind.

Studien im Überblick: Höhe der jährlichen Verluste durch das "Behavioral Gap"

Studien im Überblick: Höhe der jährlichen Verluste durch das "Behavioral Gap"

- Dalbar – Dalbar (2012) Quantitative Analysis of Investor Behavior

- Dichev – Dichev & Yu (2010) Higher risk, lower returns: What hedge fund investors really earn

- Sinha – Sinha & Jog (2005) Fund Flows and Performance

- Bullard – Bullard, Friesen & Sapp (2009) Investor Timing and Fund Distribution Channels

- Friesen – Friesen & Sapp (2007) Mutual fund flows and investor returns: An empirical examination of fund investor timing ability

- Barber – Barber & Odean (2000) Trading Is Hazardous to Your Wealth

- Clare – Clare & Motson (2010) Do UK retail investors buy at the top and sell at the bottom?

Wenn es kracht, wird Ihr Robo-Advisor Sie nicht moralisch aufrichten und das Behavioral Gap schließen, denn dort sieht man Sie als "selbstständigen Anleger".

Außerdem kennt man Sie dort nicht persönlich. Selbst wenn es Support gäbe: Wie soll der Mitarbeiter wissen, welche Worte der Zuversicht und des Trostes für Sie die richtigen sind? Was außer ein paar Allgemeinplätzchen kann er Ihnen bieten?

OK, Finanzwesir, das verstehe ich.

Aber einen echten Honorarberater kann ich mir nicht leisten. Der kostet 200 Euro pro Stunde und ich habe nur 10.000 Euro. Ich will dem doch nicht 20 % meines Vermögens in den Rachen werfen.

Gut, lassen Sie uns die Sache doch mal näher betrachten:

- Überrendite durch Markttiming => Funktioniert nicht

- Überrendite durch raffinierte Auswahl der Assetklassen oder Stockpicking => funktioniert auch nicht

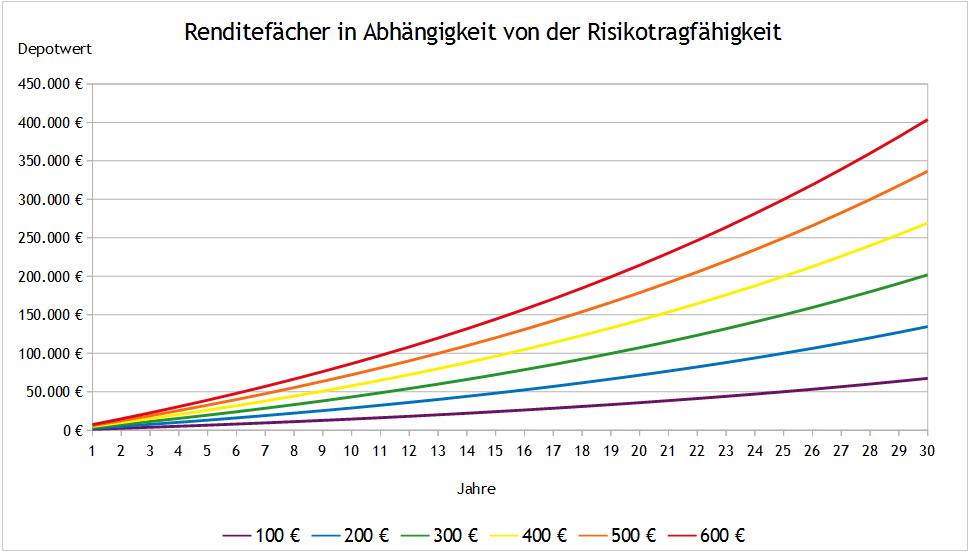

Das einzige was funktioniert: Sie schrauben Ihre Risikotoleranz hoch. Das kann man trainieren. Sie brauchen dazu einen Mental-Coach.

Dieses Schaubild zeigt, was es ausmacht, wenn Sie bereit sind, den Aktienanteil von 100 Euro monatlich auf 600 Euro zu versechsfachen. Damit holen Sie sich natürlich auch die entsprechenden Schwankungen ins Depot.

Ich habe mit einer jährlichen Rendite von 4 % nach Steuern und Inflation gerechnet.

Nach 10 Jahren haben Sie bei einer

- monatlichen Sparrate von 100 € gut 14.000 Euro zusammen. Wenn sich die Kurse halbieren, sind 7.000 Euro weg.

- monatlichen Sparrate von 600 € gut 86.000 Euro zusammen. Wenn sich jetzt die Kurse halbieren, sind 43.000 Euro weg.

Das muss man erst einmal aushalten.

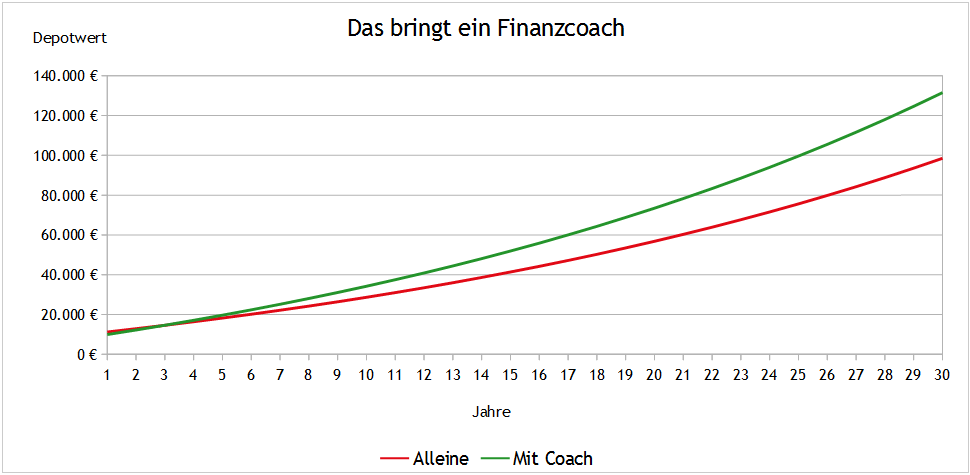

Wenn der Finanzcoach die Risikotragfähigkeit verdoppelt

Der Fall "Alleine": Sie haben 10.000 Euro angespart und möchten diese in ETFs anlegen. Außerdem möchten Sie über einen Sparplan jeden Monat 100 € in ETFs anlegen.

Der Fall "mit Coach": Sie haben 10.000 Euro angespart. Sie bezahlen Ihrem Finanzcoach 2.000 Euro und fühlen sich danach so fit, dass Sie bereit sind, jeden Monat 200 Euro in ETFs anzulegen. Jedes Jahr bezahlen Sie Ihrem Coach 500 Euro, damit er Sie weiter betreut. Es geht Ihnen weniger um die Produktauswahl, sondern Sie suchen einen Sparringspartner, mit dem Sie Ihre Ideen ernsthaft und konstruktiv besprechen können. Das vermindert Ihre Jahressparrate von 2.400 Euro um 500 Euro, das sind 20 %.

Im ersten Jahr zahlen Sie 2.500 Euro, in den Folgejahren 500 Euro. Das ist heftig. Wie wirkt sich dieser Aderlass auf Ihr Vermögen aus?

- In den ersten zwei Jahren sind Sie mit 2.000 Euro im Minus.

- Nach 10 Jahren sind Sie gut 5.000 Euro im Plus.

- Nach 20 Jahren sind Sie gut 16.000 Euro im Plus.

- Nach 30 Jahren sind Sie gut 33.000 Euro im Plus.

Wenn Ihr Finanzberater es schafft, Sie so einzustellen, dass Sie Ihre Risikotoleranz verdoppeln, hat er sich mehr als bezahlt gemacht.

Ein Wort noch zu den Randbedingungen:

- Ich bin davon ausgegangen, dass der Anleger 30 Jahre am Rockzipfel des Finanzcoaches hängt. Es ist nicht einzusehen, warum das so sein soll. So jemand wird sich irgendwann freischwimmen.

- Wenn Sie 200 Euro statt 100 Euro als Basis-Sparrate ansetzen, sind Sie vom ersten Jahr an im Plus.

Wenn man dieses Szenario mit günstigeren Zahlen durchspielt, kommt man nach 30 Jahren fast auf eine Verdoppelung des Vermögens. Und das nur, weil man sich mehr traut.

Wie traut man sich denn mehr?

Indem man sich zuerst ein bisschen traut, feststellt, dass man es überlebt hat, und sich daraufhin etwas mehr traut.

Ein Trainer beschleunigt den Prozess.

Warum?

Weil er weiß, wann es sinnvoll ist, verständnisvoll zu erklären und wann es Zeit ist für einen ordentlichen Tritt in den Hintern.

Zwischenfazit

Die meisten Anleger brauchen keinen Finanzberater, der ihnen irgendwelche Produkte heraussucht, sondern einen Mental-Coach.

Wie sieht ein brauchbarer Robo-Advisor aus?

So, genug gemeckert, Finanzwesir. Was für ein Robo-Advisor würde denn dein Interesse wecken?

Mein Robo wird von zwei 50-Jährigen gegründet. Sie hat als ausgebildete Steuerberaterin die entsprechende Abteilung bei Apple geleitet.

Er ist Volljurist, kennt die steuerlich relevanten Gesetze von Belize bis Belgien und hat für Amazon die Steuerströme gemanagt.

Damit die Plattform gut zu bedienen ist, haben sich die beiden einen erfahrenen IT-Mann ins Boot geholt.

Im Angebot ist nur ein ETF: Ein ETF auf den MSCI ACWI. Dieser ETF

- kommt ohne Swap aus, er repliziert also. Von mir aus gerne optimiert. Das bedeutet: Der ETF muss nicht jede Aktie aus dem Index halten, aber alle Aktien, die er hält, sind auch im Index.

- kommt ohne Wertpapierleihe aus.

- liefert den Total Return (TR) und nicht den Total Return Net (TRN). Sämtliche Dividenden und Ausschüttungen werden ohne Steuerabzug gutgeschrieben.

- liefert mir den Papierkram so, dass ich einen minimalen Aufwand habe.

Entscheidend ist das Steuerthema.

MSCI bietet beide Varianten des Index an. Es ist also für einen ETF-Anbieter, möglich auch die Brutto-Variante des ACWI zu lizenzieren.

Normale ETFs bilden die TRN-Variante des jeweiligen Index ab. Die TRN-Variante vernachlässigt alle Doppelbesteuerungsabkommen. Was interessieren mich TER-Kostenquoten von 0,2 % versus 0,7 %, wenn mir gleichzeitig Quellensteuern in Höhe von 30 % (USA) oder 35 % (Schweiz) abgezogen werden und ich dann erneut in Deutschland 26,4 % Quellensteuer zahlen muss.

Der Hebel liegt in der Steuergestaltung und dem kreativen Ausschöpfen aller Möglichkeiten, die die Doppelbesteuerungsabkommen bieten.

Normale ETFs kann ich selbst kaufen. Einen ETF steuerlich tunen kann ich nicht. Das können nur Profis mit langjähriger Erfahrung.

Fazit

- Die "harten Hunde" unter den Selbstentscheidern brauchen keine Robo-Advisors und sparen sich die Kosten.

- Die Supportbedürftigen bekommen nicht die Unterstützung, die sie in schwierigen Marktphasen brauchen.

Ich warte auf den Robo 2.0 mit Steuer-Features.

Die einzigen Anbieter, die ich mir aktuell näher ansehen würde:

- Quirion: Wegen der angeschlossenen Honorarberatung. Wobei ich nicht weiß, wie gut diese Beratung ist.

- Scalabe: Wegen des dynamischen Risikomanagements. Aber hier müsste man noch einmal ganz genau durchleuchten, wie viel davon harte Fakten sind und wie viel "Dr. Fox-Gerede" ist.

Zum Weiterlesen

Auf Englisch

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Fintech, Robo-Advisor, Kosten, Depot, Portfolio, ETF, Anlageberatung, Risiko

Das könnte Sie auch interessieren

- Alpha-Fonds selbst gebaut

- Zinsjagd – ja lohnt sich das denn?

- Mama, der Index performt nicht!

- Leserfrage: 900 € in diese drei ETFs?

Kommentare

Annabella sagt am 04. November 2015

Hi Finanzwesir,

toller blog den ich seit kurzem verfolge.

Ich bin allergisch gegen das Wort "Gewinnbeteiligung", ebenso gegen intransparente "geheime" Vehikel, ich bin kurz davon mir den MSCI ACWI ins Depot zu legen (ich habe bisher reguläre Aktienfonds sowie einige Einzelaktien), physisch replizierend ohne Wertpapierleihe, soweit so gut, das mit dem TR und TRN verstehe ich nicht ganz, gibt es so einen ETF? mit ETF's bin ich leider noch nicht so vertraut.

Ich bin Anhänger der keep-it-simple strategie und dabei meine Anlagen auf ETF umzustellen und da wäre der MSCI ACWI ganz nach meinem Geschmack.

Aniong sagt am 04. November 2015

Der Finanzwesir schreibt: "Überrendite durch Markttiming => Funktioniert nicht". Wenn ich mir aber die Untersuchungen darüber angucke, geht es immer nur um das Markttiming, bei dem man versucht, bei hohen Kursen zu verkaufen und dann bei niedrigeren Kursen wieder einzusteigen. Aber wie sieht es eigentlich aus, wenn man versucht, einfach nur die Nachkäufe zu timen?

Ich investiere nun seit gut vier Jahren in ETFs und die "Strategie" sah bisher immer so aus:

- Was einmal im Depot ist, bleibt auch da, verkauft wird nichts. Rebalancing wird mit unterschiedlich hohen Nachkäufen durchgeführt.

- Nachkäufe wurden in eher in zufälligen Abständen getätigt. Meistens ignoriere ich das tägliche Börsengeschehen, aber manchmal dringen ja doch Meldungen zu einem durch. Medienaussagen, dass die Börse in letzter Zeit doch eher schlecht lief, habe ich dann oft als Anlass für Nachkäufe genutzt. Euphorie über hohe Kurse hat mich eher zum Abwarten bewogen.

Mit dem Ergebnis war ich immer sehr zufrieden, das kann aber auch am allgemeinen Bullenmarkt der letzten vier Jahre gelegen haben. Nachdem ich dann immer in allen Finanzblogs gelesen habe, dass Markttiming böse ist, habe ich mir vor gut einem Jahr vorgenommen, ganz strikt in regelmäßigen Abständen alle drei Monate nachzukaufen. Was dabei bisher passiert ist:

- Anfang Januar habe ich diesen Nachkauf-Termin um ein paar Wochen vorgezogen, weil mir langweilig war und die Börse in letzter Zeit so ruhig war. Glück gehabt, zwischen meinem Nachkauf und dem geplanten Nachkauf-Termin zogen die Kurse um 15% an, ich hätte später viel zu teuer nachgekauft.

- In meinem Entschluss, die festen Kauftermine einzuhalten, habe ich dann im Frühling bei viel zu hohen Kursen aufgestockt (insbesondere die Emerging Markets), obwohl mir wegen der unstabilen Situation mit der Euphorie in China sehr unwohl dabei war und ich fest mit einer Korrektur im Laufe der folgenden Monate gerechnet habe.

- Beim Crash Ende August hatte ich großes Verlangen nachzukaufen. Aber ich wolle hart bleiben, denn mein regulärer Nachkauftermin war noch 6 Wochen entfernt. In den darauf folgenden Wochen konnte ich dann zugucken, wie die Kurse sich wieder erholten und sich die günstige Chance für Nachkäufe in Luft auflöste.

Den Nachkauftermin im Oktober habe ich nun ausgesetzt, das Geld bleibt auf dem Tagesgeldkonto und wartet erst einmal auf die nächste größere Kurskorrektur, die ja nach der "Regression zum Mittelwert" definitiv wieder kommen wird. Ich brauche ein gewisses Markttiming für Nachkäufe also ganz einfach psychologisch, um mich mit meinen Nachkäufen wohl zu fühlen. Markttiming ist hier also einfach stressfreier für mich. Und solange ich bei guten Kursen nichts verkaufe, habe ich auch nicht das Gefühl, dass dieses "Markttiming funktioniert nicht" überhaupt meinen Fall meint. Was denkt ihr?

Finanzrocker sagt am 04. November 2015

Tja Finanzwesir,

ein toller Artikel, da gibt es nix! Aber ich sehe das größtenteils anders. Denn nicht jeder möchte auf die reichende Hand bzw. das Korsett der Robo Adviser verzichten. Das kostet natürlich mehr Geld als wenn ich allein anlege, aber es gibt den Leuten mehr Sicherheit, weil die Auswahl nicht so groß ist und jemand für einen anlegt. Wenn ich sehe, was für komplizierte Fragen von Lesern und Hörern kommen, die Du bei Robo Advisern einfach gar nicht hast, dann helfen mindern sie die Angst.

Deswegen haben Robo Adviser für mich definitiv eine Daseinsberechtigung - genau wie Honorarberater. Und wer sich Sicherheit erkaufen will, der soll sein Geld dafür ausgeben. Ist sinnvoller als das Geld den hungrigen Beraterbanken in den Rachen zu werfen. Wahrscheinlich auch renditeträchtiger. Und nicht jeder hat Bock sich mit Börse, ETF und Co. auseinander zu setzen oder hat einen Finanzwesir im Büro sitzen. Das ist dann auch die Zielgruppe dieser neuen Art der Fintechs.

Und den Rest besprechen wir im Podcast :-)

Viele Grüße

Daniel

Raphael sagt am 04. November 2015

Aniong, Du hast genau meine Art des Market Timing beschrieben. Der Text hätte zu 90% aus meiner Feder stammen können.

Ich brauche das rein aus psychologischen Gründen. Verkaufen habe ich nicht vor. Einkaufen bei "günstigen" Gelegenheiten lässt mich als Champ fühlen. Ich achte nur darauf, dass ich im Jahr jedoch die Summe anlegen, welche ich mir vorgenommen habe. Im welchen Zeitraum ist nun, auf 30 Jahre gesehen, völlig egal - nur meiner "Schnäppchenjäger" Seele eben nicht. :)

PIBE350 sagt am 04. November 2015

Wer braucht schon doofe Roboter, wenn es ein menschliches Finanzwesir-Genie gibt? :D

Deine Artikel zum MSCI ACWI waren für mich der ausschlaggebende Punkt, warum ich seit März den entsprechenden Lyxor bespare. Nochmals vielen Dank dafür. :)

Müsste ich mich zwischen den hier vorgestellten Anbietern entscheiden, würde ich wohl zu Easyfolio greifen. ;)

Christoph sagt am 05. November 2015

Die "Robo-Advisors", die grad aktuell so am deutschen Markt sind, sind tatsächlich eigentlich relativ uninteressant. Was ist denn eigentlich deren tatsächlich erbrachte (zusatz)Leistung ?

Wenn ich mir die meisten so demo-mäßig anschaue, ist es doch eigentlich immer nur dasselbe Prinzip. Man kriegt ein paar Multiple-Choice Fragen zum Anlagehorizont und Risikotoleranz vorgelegt und klickt sich so sein einigermaßen individuelles Kundenprofil zusammen, welches dann in einem vorgesetzten 08/15 Musterportfolio von der Stange mündet.

Die "Beratung" (also das, wofür sie "Advisor" im Namen tragen) besteht eigentlich nur aus dem einen Punkt, dass dem Anleger (je nachdem was er bei der "Risikotoleranz" angegeben hat), in dem Depot ein größerer oder kleinerer Anleihe-Anteil aufgetischt wird, um die Aktienschwankungen auf der anderen Seite wieder abzufedern.

Wow, was für ne Leistung, dafür brauchts den Advisor nun wirklich nicht. Wie hier im Blog schon öfter beschrieben, kann man das Risiko (also die Schwankungsbreite) auch ganz einfach und kostenlos selbst über seinen Investitionsgrad steuern indem man einfach einen bestimmten Teil des Kapitals auf dem Tagesgeldkonto lässt (Staatsanleihen bringen ja grad sowieso eh nicht mehr).

Was für "Leistungen" erbringen die Robos denn überhaupt noch ?

Automatisches Rebalancing - das mach ich selbst nur einmal im Jahr und dauert maximal 10 Minuten von der Berechnung bis zur Ausführung. Das ist keine "Arbeit" die ich nun unbedingt an einen Mittelsmann, der dafür noch seine Gebühren haben will, abgeben muss.

Alles andere sind Sachen die auch stinknormale Online-Broker schon selbstverständlich anbieten. Ausführliches Reporting ? Jeder Broker schickt einem auf Wunsch regelmäßig automatische Portfolio-Auszüge zu.

"Kostenlose" Transaktionen sind auch nichts neues (Sparpläne, Free Trades und sonstige Produktangebote). Überwachung definierter Verlustschwellen ? Soll dass ne Email-Benachrichtigung sein wenn mein Depot mal um X prozent abgekackt ist, oder die Einrichtung automatischer Stop Loss Orders ?

Wow... gähn.

Ich meine, am Ende kommts doch nur auf die Frage an: An welche Zielgruppe richten sich diese Robo-Advisors ?

-

die aufgeklärten Selbstanleger (grade die Leute die sich so auf Finanzblogs tummeln ;-) ) können sich ihre Portfolios selbst zusammenbauen, und wahrscheinlich noch mit besseren Produkten als dem was von den Robos so unflexibel vorgegeben wird (die bieten ja auch nur bestimmte Sachen an, wofür sie eben Vertriebsverträge abgeschlossen haben). Im Grunde kann sich JEDER, der sich mal ein paar Stunden in seinem Leben mit elementarer Finanzbildung beschäftigt (zb. so gute Blogs wie das hier oder andere liest) relativ schnell das Wissen erwerben, wie man sich sein eigenes ETF-Depot zusammenstellt (und sei's auch "nur" ein ACWI), und zwar günstiger weil man sich die Gebühren vom Mittelsmann erspart. Wer diese wichtige Bildungs"arbeit" NICHT leisten will, der wird immer nur weiter unmündig bleiben.

- die Sorte Leute, die zwar schon "irgendwie in Aktien und so anlegen" will, aber nicht "die ganze Arbeit, hachje das ist doch bestimmt alles so kompliziert..." machen will, sind wohl die gewünschte Zielgruppe (da ja, siehe oben, Leute die schon etwas Ahnung haben ja diese Robos erst garnicht mehr brauchen). Gut, diese Leute wären früher wohl einfach treudoof und gutgläubig in die örtliche Bank- oder Versicherungs-Filiale gedackelt und hätten sich dort von nem schleimigen Vertriebler irgendwelche verklauselten Rotzprodukte zur "Kapitalanlage" aufschwatzen lassen (machen ja heut auch noch vielzuviele). Natürlich sind die Robos, im Gegensatz zu dieser alten Gaunerbande, schon ein gewisser Fortschritt. Es werden zwar immer noch unnötigerweise Gebühren bezahlt, aber die sind wenigstens geringer und transparenter als früher, und die Produkte (günstige, breit aufgestellte ETFs) gehen prinzipiell auch in Ordnung. Was passiert, wenn mal doch wieder der nächste große Aktiencrash kommt, und bei den ungebildeten Robo-Anlegern das große Schlottern beginnt ? Denn von denen wird einem dann auch nicht das Händchen gehalten und gut zugeredet, da werden viele Leute, die bisher nur naiv der schön nach oben gehenden "theoretischen Rendite-Kurve" geglaubt haben, sich noch wundern, dass sie nicht die Sternchen und Kleingedruckten gelesen haben (wo sich die Robos natürlich rechtlich abgesichert haben, dass die "versprochenen" Renditen nur hypothetische Beispiele sind und Aktien natüüürlich auch schwanken können, etc.)

Achja, Herr Wesir, eine kleine Zwischenbemerkung zu etwas, was zwar weniger mit Robos zu tun hat, du aber auch angesprochen hast:

1.) "Überrendite durch Markttiming => Funktioniert nicht"

2.) "Überrendite durch raffinierte Auswahl der Assetklassen oder Stockpicking => funktioniert auch nicht"

zu 1.) "Markttiming" ist ein großer Oberbegriff der endlos viele verschiedene Strategien (z.b. Markttiming aufgrund fundamentaler Bewertungskennzahlen, Markttiming aufgrund charttechnischer Signale, etc.) und Zeiträume (vom Sekundenhandel-Trader bishin zu jemandem der nur aller paar Jahre mal handelt) enthält, deswegen ist hier so eine beiläufige Verallgemeinerung suspekt bzw. intellektuell unlauter.

Es gibt eine Menge Studien zu verschiedensten Handelsstrategien, die "funktionieren". Auch Meb Faber, den du ja wohlwollend zitierst wenn es darum geht wie unwichtig doch eigentlich die genaue Asset-Allokation ist (was langfristig ja auch nicht so richtig stimmt, weil sich selbst kleine Unterschiede in der pa-Rendite über Jahrzehnte in einer großen Ergebnisdifferenz enden können), ist ein großer Verfechter von Markttiming. Hier zum Beispiel ( http://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461 ) ist eine Studie von ihm die zeigt dass man mit einer simplen Trendfolge-Strategie, die zwischen verschiedenen Assets je nach Moving Average-Signal hin und her switcht, langfristig eine Überrendite einfährt, weil man so zb. schwere kapitalvernichtende Aktiendrawdowns vermeiden kann. Ähnliche Handelsansätze und positive Ergebnisse gibt es z.b. auch in der Dual Momentum Strategie von Antonacci ( http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042750 ). Und das sind alles auch keine zappeligen Daytrading-Geschichten, sondern handeln nur ein paar mal im Jahr.

Anstatt pauschal zu sagen "Markttiming funktioniert nicht" wäre es besser formuliert wenn man sagt "Die Mehrzahl der Privatanleger schafft es nicht, durch eigenes Handeln eine Überrendite ggü. dem Markt-B&H zu erreichen", was schon eher stimmt und auch durch Studien belegt ist. Das liegt aber daran, das die meisten Anleger eben KEINE konsequente Handelsstrategie verfolgen, sondern emotional handeln (und da sind wir wieder im Feld Börsenpsychologie) und auch nicht die Disziplin haben eine Strategie wirklich langfristig genug zu verfolgen (um phasenweise Unterperformances durchzustehen).

zu 2.) Überrendite durch Auswahl von Assetklassen funktioniert nicht ? Ist auch das etwas unglücklich formuliert, ansonsten widersprichst du dich selbst, denn Aktien (was ja auch nur eine Assetklasse ist) haben langfristig eine Überrendite (ggü dem risikolosen Zins) gebracht, wie du an anderen Stellen ja oft genug richtigerweise betonst. Und Stockpicking funktionert nicht ? Das ist auch wieder Definitionssache. Stockpicking ist nicht nur lari fari blind Aktien auswählen. Eine konsequente Unternehmensauswahl aufgrund von stringenten Kriterien (z.b. bestimmten "Faktoren") hat historisch schon eine langfristige Überrendite gebracht. "Value"-Investing zum Beispiel ist ja auch nur eine Art Stockpicking, da pickt man sich halt besonders fundamental unterbewertete Aktien raus. Und das Value bisher langfristig (natürlich nicht in jedem Jahr gleichermaßen, aber auf Dauer doch insgesamt) eine statistisch relevante Überrendite ggü dem breiten Markt gebracht hat, dürfte mittlerweile doch allgemeine Kenntnis sein, da brauche ich nicht noch die ganzen tausend Studien, die das bestätigen, hier reinzukopieren, oder ? Genauso gibt es darüber hinaus auch noch andere "Stockpicking"-Ansätze (quality, volatility, momentum, size, etc.) die historisch belegbar langfristig eine Outperformance gegenüber dem breiten Markt geliefert haben.

Ich kann natürlich verstehen, dass es dir in deinem Blog vor allem erstmal darum geht, dem Zielpublikum die langfristige ("langweilige", und das soll ja auch so sein) B&H Anlage in günstige, breit diversifizierte Welt-ETFs zu erklären, was ja auch funktioniert und absolut in Ordnung ist. Und es ist sicher gut, gerade die Anfänger vom hektischen hin-und-her traden abzuhalten, und ihnen zu sagen dass sie nicht z.b. zuviel Geld in zuwenige Einzelaktien stecken sollten (was ein Beispiel für schlechtes Stockpicking wäre). Das sollte dann aber auch ehrlicherweise nicht mit Pauschalaussagen wie "Markttiming funktioniert nicht", "Aktienauswahl funktioniert nicht" generalisiert werden, denn es gibt erwiesenermaßen doch einige Timing-Strategien und Stockpicking-Ansätze, die "funktionieren". Mag ja sein, dass du die nicht groß weiter erwähnst, weil es eben nicht dein Thema ist, aber um das breite-B&H zu loben muss man auch nicht gleichzeitig alle anderen Investment-Strategien schlechter reden als sie eigentlich vielleicht in Wirklichkeit sind. Zumindest beschäftige dich doch etwas mit ihnen, um eine konkrete, qualifizierte Kritik zu bringen, warum zum Beispiel eine Value-Strategie in der Zukunft keine langfristigen Überrenditen mehr bringen würde (bzw. warum das eine "Wette" wäre, auf die du dich lieber garnicht erst einlassen willst und einfach beim Standart-Index bleibst, der ja auch günstiger ist).

Marc sagt am 05. November 2015

@Aniong: Vom grundsätzlichen Ansatz hast du bei deinen Behauptungen mit Sicherheit Recht. Auf jedenfall, wenn man sie unter deiner (relativ kurzen) Anlagedauer betrachtet. Die Wissenschaft ist sich allgemein einig, dass es absolut egalisiert wird, wann und zu welchen Kursen du deine ETFs kaufts, wenn:

- Eine Anlagedauer von mindestens 20 Jahren angestrebt wird (mit regelmäßigem Rebalancing)

- Dein Portfolio ein wirklich Weltportfolio ist

- Du dein Rebalancing immer zum gleichen Zeitpunkt tätigst (Quartal oder Jährlich)

On topic, Ich bin der Ansicht, dass die Produkte schon eine Daseinsberechtigung haben. Allerdings sind Sie wirklich nur für Anleger-Neulinge top. Ich finde es ist mal wieder ein Versuch der Finanzbranche an den ETFs wenigstens ein wenig zu verdienen :) Besser fährt der informierte Anleger, auf lange Sicht gesehen, mit Sicherheit mit dem Do-It-Yourself-System.

Viele Grüße

Marc

Reinsch sagt am 05. November 2015

Ich sehe eigentlich nicht, für welche Zielgruppe solch ein Robot wirklich nützlich sein sollte.

Wer sich ein wenig schlau gemacht hat und versteht was da mit seinem Geld passiert, der bekommt das Ganze selbst viel individualisierter und günstiger hin.

Wer von der Materie keine Ahnung hat und einfach sein Geld in eine Blackbox steckt, der wird beim ersten Kursknick Panik schieben und verkaufen, eben weil er gar nicht versteht in was er da eigentlich investiert.

Bliebe also ein informierter Anleger, der den Aufwand von Portfoliozusammenstellung samt Rebalancing abgeben und nur noch in einen Topf einzahlen möchte.

Mir persönlich wären aber für diesen Komfort die Kosten zu hoch.

Teilzeitinvestor sagt am 05. November 2015

Die Wissenschaft ist sich allgemein einig, dass es absolut egalisiert wird, wann und zu welchen Kursen du deine ETFs kaufts

Ja, und deshalb mach ich das auch oft so wie von Aniong beschrieben: Beim Kaufen versuchen einen günstigen Zeitpunkt zu erwischen, also klassisch den Markt zu timen, dann aber buy-and-hold und gar nicht erst versuchen, einen günstigen Verkaufszeitpunkt zu erwischen. Wenn es in the long run eh egal ist, wann man kauft, kann man sich diesen Spaß des halben Markttimings ja gefahrlos gönnen.

Volkmar sagt am 05. November 2015

Also ich sehe das so:

Wer baut sich heute noch ein Auto selbst?

...und warum sollte ich heute noch selbst an meinem Vermögen herumbasteln?

Wir sind eine arbeitsteilige Welt. Ich lege mein Vermögen lieber in die Hand eienr institutionellen Vermögensveraltung. Habe da klare Absprachen und verstehe einfach, was die für mich tun: Risikomanagement! ...und das schafft Outperformance on the long run.

Renditejagd ist lächerlich, denn der Markt macht Rendite. Dass ist so, als wollte ich Einfluss auf Ebbe und Flut nehmen. Klar kann ich im Meer schwimmen - zumindest eine Weile lang. Aber hoffentlich kommt kein Sturm oder keine Strömung. Da bin ich lieber in meinem Luxusliner Vermögensverwaltung. Ja, der schwankt auch ein wenig, ist aber Krisen- und Strömungssicher :-)

Dummerchen sagt am 05. November 2015

"Wer baut sich heute noch ein Auto selbst?"

Bis auf ein paar Schrauber - kein Mensch. Ist aber auch sau-kompliziert. Elektronik, Mechanik, gesetzliche Auflagen - Du weißt, was ich meine.

"...und warum sollte ich heute noch selbst an meinem Vermögen herumbasteln?"

Weil es geradezu trivial ist und Du eine Menge Geld sparen kannst:

- Ein Tagesgeldkonto

- Ein MSCI World + MSCI EM (oder gleich nur ein MSCI ACWI)

schon hast Du alle Produkte zusammen, die Du brauchst. In die 2-3 investierst Du monatlich eine feste Rate und fertig ist die Laube.

Die Robo-Jungs nehmen Dir die Entscheidung, wie viel Du in welches Produkt investierst, auch nur minimal ab, indem sie behaupten, aus ein paar Fragen auf die zweite Nachkommastelle genau schließen zu können, wie viel Risiko du verträgst. Da kannst Du auch genauso gut Dir überlegen, wie viel Prozent Vermögensrückgang Du verträgst. Mehr als das Doppelte solltest Du dann nicht in Aktien investieren.

Das Thema Risikomanagement ist süß. Was heißt das denn? Im Prinzip kannst Du über das Verhältnis von Tagesgeld zu Aktien bestimmen, wie viel Risiko bei Dir an Bord ist. Wenn Du daran glaubst, dass die Risikomanager im richtigen Moment hin- oder herwechseln können und glaskugelmäßig die zukünftigen Entwicklungen hervorsehen, würde ich Dir raten, Dich mal mit den langfristigen Erfolgen von Mischfonds zu beschäftigen. Die behaupten das auch zu können und haben die gleichen Vehikel zur Verfügung. Die Realität sieht traurig aus.

Lieben Gruß aus dem Tretboot an den Luxusliner

Dummerchen

Finanzwesir sagt am 05. November 2015

Hallo Christoph,

da ist die Zwischenbemerkung ja länger als der Kommentar zur Sache ;-) Das finde ich wunderbar.

Du hast grundsätzlich recht, ich hätte das genauer fassen können. Mach' ich aber nicht, auch in Zukunft nicht. ;-)

Warum?

Genaz einfach, wenn ich das so apodiktisch schreibe und ein Anfänger hält sich dran, was passiert dann?

- Er oder Sie verliert vielleicht ein bißchen Rendite, das ist negativ

- Er oder Sie verliert wird auf keinen Fall Schiffbruch erleiden oder vor lauter Kompliziertheit erst gar nicht anfangen.

Ich will die Leute vom Tagesgeld in die Aktie bekommen. Gerne auch nur mit einem kleinen Anteil und gerne auch nur mit der Marktperformance (also möglichst geringe Kosten).

Für Menschen wie Dich schreibe ich nicht. Du brauchst mich nicht. Solche Leser wie Du (oder auch Dummerchen) schreiben diese wunderbaren Kommentare. Die brauche ich, die brauchen wir.

Jemand liest meinen Artikel, findet ihn gut und plausibel. Dann arbeitet er sich durch die Kommentare und liest Deinen. Auch vernünftig und plausibel vorgetragen.

Was passiert hoffentlich: Der Leser, die Leserin fängt an nachzudenken und sich zu überlegen: Wie stehe ich dazu.

Mission erfüllt, mehr will ich gar nicht erreichen.

Was Deine Anmerkung zu den Strategien angeht: Ich will die Leute erst mal überhaupt an das Thema Aktien / Fonds / ETfs heranführen. Niederschwellig. Wenn ich sie dann am Haken habe, gibt es welche, die zufrieden damit sind. Andere werden abenteuerlustig, fangen an sich mit den entsprechenden Strategien zu beschäftigen und schreiben einen: "Du hast recht, man wird risikobereiter."

Ich bringe den Leute das Laufen bei. Ob sie dann auf die Langstrecke gehen, sprinten oder Hürdenläufer werden, geht mich nix mehr an. Man muss auch mal loslassen können ;-)

Gruß

Finanzwesir

PS: Nochmals Danke für den langen Kommentar. Ich werde weiterhin plakativ bleiben, um mir diese Kommentare zu sichern ;-)

Finanzwesir sagt am 05. November 2015

@Marc, Aniong, Raphael,

"Einkaufen bei "günstigen" Gelegenheiten lässt mich als Champ fühlen."

Dann macht es doch so. Hauptsache es bleibt im Rahmen. Mittelt sich sowieso aus. Man ist nicht immer der Champ, mal greift man auch daneben. Macht aber nichts.

Wichtig ist nur, dass man stolz auf sich und sein Depot ist. Dann läßt man es in der Krise auch nicht so schnell im Stich, spricht man verkauft nicht so schnell.

@Finanzrocker

Du bist ja ein Marketingfuchs. Wie bei den Wrestlern schön die Gegensätze hochstilisieren um den Podcast zu befeuern ;-)

@Volkmar

Einspruch Euer Ehren. Wir sind nicht mit der christlichen Seefahrt unterwegs, sondern auf mit der "Rendite" in den Untiefen der Finanzsee. Wer sagt Dir, dass der Käpt'n nicht total zugekokst auf der Brücke steht und von einem Haufen Nutten "abgelenkt " wird. ;-)

Was die sachlichen Gründe angeht, habe ich Dummerchen nichts hinzuzufügen.

Gruß

Finanzwesir

Covacoro sagt am 05. November 2015

@Christoph: besser hätte ich es nicht sagen können!

Vomitorium sagt am 08. November 2015

Hehe, sehr gut: "die harten Hunde" ;-)

Alles in allem lässt es sich wieder einfach mal auf den Punkt bringen: Informiere dich und mach' es selbst, bevor andere dir Helfen - dein Geld loszuwerden :-D

Grüße

Auf dem Blog von Vomitorium gibt es hierzu diesen Artikel: Triffts wieder mal

Tomcash sagt am 06. November 2015

diese Robos erinnern mich an das berühmte Affenexperiment,bei dem Affen wahllos auf Aktien zeigten und so ein Depot zusammenstellten,das dann einigermaßen gut performte.....

danke Wesir, für die wieder sehr treffenden erhellenden Worte,

HG aus B

Scalable Capital sagt am 09. November 2015

@Dummerchen, @Christoph:

Wir freuen uns über Eure Beiträge zu diesem Artikel und wollten uns kurz die Zeit nehmen, unseren Risikomanagement-Ansatz besser zu erklären, da es vermutlich aufgrund der Kürze des Beitrags nicht komplett klar werden konnte, inwiefern sich dieser von dem unterscheidet, was ein Privatanleger umsetzen kann. Mehr Details dazu findet Ihr bei Interesse hier: https://de.scalable.capital/dynamisches-risikomanagement/.

Das Herzstück unseres Service ist ein datengetriebenes, automatisiertes Risikomanagement-Tool, das jedes Kundenportfolio 24/7 überwacht und automatisch anpasst, wenn das Risikolimit des Kunden nicht eingehalten wird. Das Ganze basiert auf einer laufenden Risikoprojektion, die aus Tausenden von sogenannten Monte-Carlo-Simulationen besteht und die für jedes Portfolio auf Basis aktueller Risikodaten zu den einzelnen Anlageklassen berechnet werden. Diese Technologie basiert auf neuesten Erkenntnissen der Kapitalmarktforschung zum Thema empirisch nachweisbarer Zusammenhänge und erfordert einiges an Datenbearbeitungskapazität sowie einen sorgfältig parametrisierten Algorithmus. Mit einem Blick in die Kristallkugel hat das nichts zu tun, denn wir behaupten nicht, dass wir die künftige Wertentwicklung einzelner Aktien vorhersagen könnten. Wir nutzen aber die empirisch gut belegte Tatsache, dass Risiken sich kurzfristig sehr gut vorhersagen lassen (siehe auch https://de.scalable.capital/empirisch-fundiertes-konzept/), was bei Renditen eben nicht der Fall ist - daher investieren wir auch nicht in aktiv gemanagte Fonds.

Wir sind uns sicher, dass unser Service von einem "DIY-Investor" nicht repliziert werden kann, denn die von uns angewandte Technologie war aufgrund ihrer Komplexität, der Datenanforderungen und der Rechenintensität für die Erstellung der Simulationsrechnungen in der Vergangenheit nur institutionellen Investoren zugänglich. Hinzu kommt die sorgfältige und arbeitsintensive Auswahl (und laufende Überprüfung) des ETF-Portfolios hinsichtlich Kriterien wie Kosten oder Liquidität - hier suchen wir aus einem Universum von 1.500 die absolut besten für unsere Investoren aus (ohne mit festen Partnern zu arbeiten, da wir auch keine Kick-Backs bekommen).

Wichtig ist aber auch die Bedeutung eines effektiven Risikomanagements anstelle einer simplen "Buy & Hold"-Strategie für Investoren, die sich nicht zu 100% sicher sind, dass sie den geplanten langfristigen Anlagehorizont wirklich einhalten können. Das Leben birgt bekanntlich oft Überraschungen, und wer will schon darauf wetten, dass er keinesfalls in 5 Jahren doch sein Portfolio auflösen muss, weil er/sie z.B. eine Wohnung kaufen will, die Ausbildung der Kinder unerwartet teuer wird, oder ein Notfall in der Familie eintritt? Wenn genau dann das Portfolio mit 15% im Minus liegt, hat man ein Problem, denn es hilft einem ja nicht, wenn das Portfolio in 15 Jahren wieder deutlich im Plus wäre. Unser Ansatz des laufenden Monitorings und der damit einhergehenden Umschichtungen kann dagegen helfen, mehr Transparenz darüber zu schaffen, welche Portfoliozusammensetzung mit welchem Verlustrisiko einhergeht und genau das Verlustrisiko zu wählen, mit dem man sich auch kurzfristig komfortabel fühlt. Denn welcher Investor ist sich schon darüber bewusst, wie das Verlustrisiko des MSCI World für das nächste Jahr aussieht (sprich: welcher Verlust wird z.B. mit einer Wahrscheinlichkeit von 5% im nächsten Jahr überschritten?). Natürlich können auch wir kein maximales Verlustniveau garantieren: wir sagen explizit, dass mit einer Wahrscheinlichkeit von 5% ein Verlust eintreten kann, der höher ist, als das von den Kunden gewählte Value-at-Risk-Limit. Auf unserer Risikoseite finden sich ausführliche Hinweise: https://de.scalable.capital/risiko/.

Übrigens ist unser Ansatz fundamental anders als das, was oft als "Rebalancing" bezeichnet wird: uns geht es nicht darum, ein Portfolio zu festgelegten Zeitpunkten immer wieder auf statische Gewichte (z.B. 40% Aktien, 60% Anleihen) anzupassen. Im Gegenteil: Wir passen unsere Investorenportfolios auf Basis unserer Risikoprojektionen an, ohne mit statischen Gewichten zu hantieren. Es geht also darum, das aktuelle Verlustrisiko zu verstehen und auf genau dieser Basis dynamisch Anpassungen vorzunehmen, anstatt dogmatisch an fixen Gewichten festzuhalten. Wir glauben, dass unsere Investoren letztlich daran interessiert sind, welchen Verlust sie mit einer Wahrscheinlichkeit von 95% im nächsten Jahr nicht überschreiten sollten, und nicht daran, welche Gewichte bestimmte Anlageklassen in ihrem Portfolio haben.

Auch mit einem simplen Einstellen von "Stop-Loss-Orders" für das eigene Portfolio kann man unseren Ansatz nicht vergleichen, denn das kann jeder Anleger in der Tat ganz einfach selbst machen. Aber dabei werden schlichtweg Verluste realisiert, sobald sie eintreten. Bei unserem Ansatz geht es dagegen darum, auf Basis der aktuellen Marktsituation und des aktuellen Risikos bestimmter Anlageklassen bereits abzuschätzen, wie volatil die Märkte in den nächsten Tagen und Wochen sein werden und daher Umschichtungen antizipativ vorzunehmen. Wie oben erwähnt, ist das kein Blick in die Kristallkugel, sondern erfolgt auf Basis empirisch validierter Modelle, da Risiken im Unterschied zu Renditen korreliert sind. Bei diesen Berechnungen fließt auch ein, wie einzelne Anlageklassen untereinander korreliert sind und daher Risiken durch Diversifikation gemindert werden können. Es geht also nicht um Verkäufe von Wertpapieren, sobald eine bestimmte Verlustschwelle überschritten wurde, sondern um eine Abschätzung künftiger Verlustwahrscheinlichkeiten und daher einer zukunftsorientierten Anpassung. Zudem schichten wir Portfolios auch dann um, wenn sie auf Basis der Risikoprojektion zu konservativ erscheinen - denn dann gibt man unnötig Renditepotenzial auf. Wie vom Finanzwesir richtig gesagt, bringt langfristig nur höheres Risiko auch höhere Renditen. Auch eine solche Umschichtung zur Vermeidung eines zu konservativen Portfolios kann eine Stop-Loss-Order natürlich nicht gewährleisten.

Wir freuen uns über jeden, der sich unser Konzept auf unserer Website genauer anschaut, denn dann sollte schnell klar werden, was der einzigartige Mehrwert unserer Technologie ist. Aber bitte beachten: die Geldanlage am Kapitalmarkt ist immer mit Risiken verbunden, dessen muss man sich stets bewusst sein. Auch bei uns gibt es keine Kapitalgarantie!

Euer Scalable-Capital-Team

Finanzwesir sagt am 09. November 2015

Hallo Scalable,

"Wir sind uns sicher, dass unser Service von einem "DIY-Investor" nicht repliziert werden kann,..."

Das glaube ich gern. Meine Frage ist nur: Muss er das denn überhaupt? Geht das nicht auch einfacher. Getreu dem Motto: Was nicht da ist, kann auch nicht kaputtgehen.

"Wir glauben, dass unsere Investoren letztlich daran interessiert sind, welchen Verlust sie mit einer Wahrscheinlichkeit von 95% im nächsten Jahr nicht überschreiten sollten."

Na ja, eigentlich sind die Anleger ja daran interessiert Gewinne zu machen. ;-)

Was heißt denn Wahrscheinlichkeit von 95%? Ich vermute, ihr macht Monte Carlo Simulationen und in 95% aller Zukunften geht es gut aus. Blöd nur, wenn eine sich der Zukunften mit Orks und Feuersbrünsten materialisiert.

Diese Zukünfte sind ja wie Münzwürfe. Jeder Münzwurf ist unabhängig vom seinem Vorgänger. Jede Zukunft hat die gleiche Chance auf Realisierung und wenn sie eintritt, tritt sie mit voller Wucht (100%) ein und nicht nur mit 5%.

Nur weil etwas unwahrscheinlich ist, ist es noch lange nicht unmöglich.

"Es geht also nicht um Verkäufe von Wertpapieren, sobald eine bestimmte Verlustschwelle überschritten wurde, sondern um eine Abschätzung künftiger Verlustwahrscheinlichkeiten und daher einer zukunftsorientierten Anpassung."

Das funktioniert aber nur, wenn die Schwankungen soweit im Rahmen bleiben. Wenn das Geschäft ruhig läuft, kann man Prognosen wagen, die dann auch recht gut zutreffen werden.

Die seltenen Ereignisse sind per Definition nicht vorhersehbar. Sonst wären sie keine seltenen und überraschenden Ereignisse, sondern nur starke Schwankungen.

Dagegen kann auch ein Algorithmus nicht an. Das sind dann immer die Tage an denen sie in der Tagesschau sagen: "An der Wallstreet wurde der Handel ausgesetzt".

Das ist auch mein Hauptkritikpunkt: Auf der Psycho-Ebene haben die Robos nichts zu bieten. Dazu stehe ich mehr denn, denn ich habe auf dem Finanzbarcamp eine Session von Joachim Goldberg gehört.

Unglaublich, was für Abgründe sich da auftun. Ich bin mehr denn je davon überzeugt: Die Produktauswahl ist nicht unwichtig, aber es ist die mentale Stärke die über Wohl und Wehe entscheidet. Da haben die Robos nichts zu bieten.

"Das Leben birgt bekanntlich oft Überraschungen, und wer will schon darauf wetten, dass er keinesfalls in 5 Jahren doch sein Portfolio auflösen muss, weil er/sie z.B. eine Wohnung kaufen will, die Ausbildung der Kinder unerwartet teuer wird, oder ein Notfall in der Familie eintritt?"

Und wie hilft mir da ein Robo? Ich bin sicher: Ich brauche mein Geld erst in 15 Jahren, also sage ich risikomäßig: Volle Kraft voraus und habe die entsprechenden Schwankungen im Depot.

Dann stelle ich fest: "Ich brauche mein Geld doch in zwei Jahren."

Was jetzt? Auch Scalable kann erst reagieren, wenn ich sage: Schwankungen runter. Wenn die Börse auf Talfahrt war, kann Scalable das auch nicht mehr ändern.

Ich sehe hier keinen grundsätzlichen Unterschied zu einem selbstverwalteten Depot.

"Bei unserem Ansatz geht es dagegen darum, auf Basis der aktuellen Marktsituation und des aktuellen Risikos bestimmter Anlageklassen bereits abzuschätzen, wie volatil die Märkte in den nächsten Tagen und Wochen sein werden und daher Umschichtungen antizipativ vorzunehmen."

Ihr schichtet täglich um? Für einen aktiv gemanagten Fonds ist eine Kostenquote von 0,75% wahrlich eine reife Leistung.

Ich bleibe dabei: Mich überzeugt das Konzept nach wie vor nicht. Zuviel Glaskugel und Dr.-Fox-Gerede. Der Scalable-Kommentar war einer der eloquentesten, die ich je im Blog gehabt habe. Wenn etwas zu sehr nach St. Gallen und Vallendar riecht, werde ich mißtrauisch.

Gruß

Finanzwesir

PS: Die Damen und Herren der anderen Robos sind eingeladen hier ebenfalls zu kommentieren.

Marc sagt am 09. November 2015

Ich finde das Konzept interessant. Aber Geld investieren würde ich trotzdem nicht. Warum nicht?

- Ich bin Verfechter des passiven buy and hold.(wie bestimmt einige hier) Auf Grund dessen habe ich meine Finanzen auch so angelegt, dass nur das Geld, welches ich wirklich erst in ca. 30 Jahren brauche in ETFs geht. Da sehe ich also schonmal keinen Vorteil. Wenn doch ein "die Hölle friert zu und die Orcs kommen" Szenario kommt, dann muss ich halt mit meinen Verlusten leben, allerdings erschließt sich mir nicht wirklich, was daran bei dem System anders seien soll.

- Obwohl ich mir immer noch nicht ganz sicher bin, wie genau das spezielle Risikomanagement funktionieren soll, denke ich doch, dass man auch mit einem besonders ausgeklügelten und rechenintensiven Algorithmus den "random walk down wall street" nicht schlagen kann.

- Wie der Finanzwesir schon gesagt hat, eine Kostenquote von 0,75% ist zwar für ein aktives Investment eine gute Leistung, allerdings ist dies meines Erachtens nach darauf zurück zu führen, dass der Verwaltungsapparat (zur Zeit noch) klein ist.

- Wenn das Portfolio gut diversifiziert ist, gibt es für mich nur einen Performanceindikator und das ist die Kostenquote.

Vielleicht sitze ich auch in 30 Jahren hier und denke "verdammt, hätte ich dochmal darein oder hierhin investiert".Die Vergangenheit der aktiven Investment Vehicles deutet allerdings darauf hin, dass ich mit meinem passiven Ansatz ganz gut liegen werde :)

Allerdings bin ich mir auch nicht sicher ob der typische Kunde von Scalable hier in diesem (o.ä.) Foren unterwegs ist. Meiner Ansicht nach ist die breite Masse bei Scalable mit ihren 0,75% deutlich besser aufgehoben als bei klassischen Anbietern mit 1,8% TER und 5% Ausgabeaufschlag.

Grüße

Marc

Dummerchen sagt am 09. November 2015

@Scalable: Na, da habt Ihr aber jetzt die Marketing-Keule ausgepackt - Respekt! Mal schauen, ob ich alles soweit kapiert habe.

Was ihr macht:

- keine Stopp-Loss-Kurse setzen: Find ich super - kostet nur Geld und bringt in meinen Augen nichts.

- alle ETFs ständig analysieren: Braucht's das? Wenn ich mir Eurer Anlagespektrum (https://de.scalable.capital/anlageuniversum/) anschaue, sehe ich wenig überraschendes. Ein DAX ist ein DAX ist ein DAX....

- keine feste Portfoliogewichtungen vornehmen, sondern immer so wie die Prognose vorschreibt. (Oho?!?)

Dabei sind Prognosen natürlich kein bloßes Raten oder Glaskugel lesen, sondern datenbasiert, rund um die Uhr, mit hocheffizienten Algorithmen.

Logisch, irgendwann muss der Algorithmus ja ein Ergebnis rausspucken. Liefe der jeweils 24h, wüsste man einen Tag zu spät, was zu tun gewesen wäre.

Das ist in meinen Augen bis hierhin auch das, was jeder Daytrader mit irgendwelchen Regeln anstellt. Vermutlich sind Eure Regeln komplexer als "Durchbrechen der 25,5-Tage-Linie in Kopf-Schulterbereich der xy-Formation" aber im Prinzip schon das gleiche. Es gibt fixe Regeln und stur danach wird entschieden.

Jetzt wird es für mich spannend. So sagt ihr (https://de.scalable.capital/empirisch-fundiertes-konzept/): Nicht die Kurse lassen sich vorhersagen, aber die Risiken.

Aha. Was ist denn dann das "Risiko"?

Dass der Kurs fallen könnte, vielleicht?

Dass die Kurse steigen könnten, empfinde ich nicht als "Risiko", eher als "Chance". Da diese beiden Größen (Risiko und Chance) bei Licht betrachtet eigentlich das gleiche sind, sprecht ihr demzufolge auch von der Volatilität der Anlage und genau die sei nach wissenschaftlichen Analysen monatlich korreliert.

Schwankt es also im Oktober ganz dolle, so wird dies mit hoher Wahrscheinlichkeit auch im November so sein. War gestern ordentlich was los, wird's heute bestimmt auch so sein. Kann ich mir ganz gut vorstellen. Mal ist nix los an der Börse und dann wogen die Wellen.

Aber woher um alles in der Welt wollt ihr a-priori wissen, dass Volatilität etwas negatives bedeutet. Bloss weil es im Oktober ganz doll geschwankt hat (nach oben und nach unten und vielleicht in der Tendenz sogar mehr nach oben), braucht man doch kein Geld von Aktien in Anleihen umschichten. Schon der alte Kostolany wusste: "Wer die Aktien nicht hat, wenn sie fallen, der hat sie auch nicht, wenn sie steigen." (5€ ins Phrasenschwein.) Also damit überzeugt ihr mich nicht.

Das liegt aber wahrscheinlich an mir, denn ihr zielt ja auf Kunden ab, die nicht so dolle Schwankungen haben wollen. Trotzdem wollen die Kunden aber an den tollen Möglichkeiten der Börsen partizipieren. Hmm, klingt für mich so, als wolle man das magische Dreieck der Geldanlage außer Kraft setzen.

Sorry, aber spätestens da klingen bei mir die Alarmglocken.

"Wir glauben, dass unsere Investoren letztlich daran interessiert sind, welchen Verlust sie mit einer Wahrscheinlichkeit von 95% im nächsten Jahr nicht überschreiten sollten, und nicht daran, welche Gewichte bestimmte Anlageklassen in ihrem Portfolio haben."

Und dafür braucht man dieses ganze Algorithmen-Gedöns?

Wenn mich mein Nachbar fragt, wie viel Prozent seines Vermögens er in Aktien investieren soll, wenn er mit 95% Wahrscheinlichkeit in einem Jahr nicht mehr als 12% verlieren will, werfe ich meinen "Spezialalgorithmus" an, der ihm den Wert 23,95% liefert. (24% wäre zu einfach und mein Nachbar würde vermutlich merken, dass ich einfach von einem 50%-Verlust der Aktien ausgehe. Außerdem sind zwei Nachkommastellen immer so schön wissenschaftlich.)

Sorry, das Ende war jetzt etwas böse formuliert, aber ich habe mir Eure Seite wirklich jetzt genau angeschaut und auch das ARCH-Modell von Herrn Eagle mal kurz überflogen.

Ich erkenne es immer noch nicht: Welchen Mehrwert (von 0,75% p.a.) soll mir dieser "was gestern geschwankt hat, wird's morgen bestimmt auch tun"-Ansatz bringen?

Raus aus den Aktien, sobald Schwankungen eine bestimmte Schwelle überschreiten und erst wieder einsteigen, wenn's lange genug ruhig war?

Im Backtesting kann man da bestimmt ganz tolle Parameter finden, für die das prima geklappt hat, aber wie stabil sind solche Parameter? Hättet Ihr vor 20 Jahren die gleichen Parameter (Ein- und Ausstiegsschwellen, "Abtastrate" der Messwerte, ...) aus vorherigen Messwerten ermittelt?

Und was mich auch irritiert: Was genau unterscheidet Euch denn von den Betreibern von Mischfonds? Die wählen ja mitunter auch ETFs als Anlagevehikel aus und schichten immer schön um und im Gros sieht's bei denen leider auch nicht wirklich goldig aus. Ein- und Ausstiegtiming (so wie ihr es ja quasi auch betreibt) klappt bei denen nicht. Haben die nicht die nötige Rechenpower an Bord oder den richtigen Algorithmus gefunden?

Lieben Gruß

Dummerchen

Erik Podzuweit, Mitgründer Scalable Capital sagt am 09. November 2015

Hallo Finanzwesir,

Danke für Deine Kommentare.

Anbei meine Antworten. Ich wollte mich kurzfassen, habe aber jämmerlich versagt. Sorry!

Grundsätzlich denke ich, dass wir bei sehr vielen Themen absolut der gleichen Meinung sind, wir es aber noch nicht geschafft haben klarzumachen, was wir genau machen und warum.

„Wer ist die Zielgruppe?

Das ist ein Angebot für mündige Selbstentscheider.“

Nein, das ist zumindest nicht unsere Zielkundschaft.

Wir bieten Vermögensverwaltung für Kunden die ihr Geld nicht selber managen wollen (evtl. sogar könnten aber nicht wollen, da zu busy), aber zu smart sind, um sich beim Anlageberater das Push-Produkt des Monats mit nur halben Aufgeld („weil Sie’s sind Frau Meyer“) einreiben zu lassen.

Für echte Selbstentscheider gibt es tolle Produkte (ETFs) und günstige Online-Broker (die bald noch günstiger werden, siehe Robinhood). Wer selber machen kann und will und idealerweise noch Eier aus Stahl hat und jegliche Marktschwankungen abwettern kann, der braucht kaum Hilfe beim Investieren.

ABER, das trifft auf nur einen sehr kleinen Teil der Bevölkerung zu. Wer es als Leser bis auf diesen Blog geschafft hat, der gehört doch leider zu einer beneidenswerten Minderheit.

Die meisten Menschen, die Geld am Kapitalmarkt anlegen wollen, haben doch bis auf die Vertriebsmaschinerie der Industrie oder das Nichtstun keine guten Alternativen (wenn sie nicht selber managen wollen).

Die Kunden der großen (jeweils mehr als 3Mrd USD) aber noch jungen US Player wie Betterment und Wealthfront entstammen genau dieser beschriebenen Kundengruppe: smarte Berufstätige, die für ihre Geldanlage ein überzeugendes und kostengünstiges Konzept suchen.

"Der Begriff Robo-Advisor ist ein Oyxmoron

Beim Robo bin ich passives Objekt, ich "erleide" Schritt 4b im Absatz 1 der Prozessphase II. Beim Advisor bin ich handelndes Subjekt. Ich bekomme einen Ratschlag oder mehrere Ratschläge. Es ist mir überlassen, diese Ratschläge oder mehrere Ratschläge. Es ist mir überlassen, diese Ratschläge

• komplett umzusetzen

• teilweise umzusetzen

• komplett zu verwerfen"

Absolut richtig erkannt! Der Begriff Robo-Advisor ist irreführend. Deshalb lehnen die Vorreiter wie Betterment und Wealthfront in den USA diese Bezeichnung auch vehement ab und bezeichnen sich als „Automated Investment Manager“.

Denn genau darum geht es, um das Investment Management – zu Deutsch: die Vermögensverwaltung.

Ein Berater hat keine Pflicht, die Anlageempfehlung oder das Kundendepot laufend zu überprüfen. Die Entscheidung, die Empfehlung des Beraters umzusetzen, muss der Kunde immer selbst treffen. Der Kunde muss für jede Transaktion selbst tätig werden und unter Umständen weiteren Rat einholen.

Bei der Vermögensverwaltung (VV) ist dies gänzlich anders. Der Vermögensverwalter erhält vom Kunden die Befugnis, Anlageentscheidungen im eigenen Ermessen vorzunehmen, wenn sie ihm für die Verwaltung des Kundenvermögens zweckmäßig erscheinen. Er nimmt dem Kunden also die Arbeit ab.

Der Grund, warum viele Anbieter keine Online-Vermögensverwaltung sondern reines Execution-Only Geschft anbiete ist, dass es für die VV eine Erlaubnis der BaFin (32 KWG) benötigt, die schwer zu bekommen und teuer ist.

Die Vermögensverwaltung ist zudem ein sehr elitäres Produkt und wird in der Regel erst ab einem frei verfügbaren Geldbetrag von 500k EUR angeboten.

Scalable Capital unterscheidet sich hier, wir sind der einzige banken-unabhängige Online-Vermögensverwalter in Deutschland. Wir ermöglichen den Zugang zur Vermögensverwaltung bereits ab 10k EUR.

"Wer würde Ihr Problem lösen?

Was Sie brauchen, ist kein Anlageberater. Sie brauchen einen Finanz-Seelsorger. "

Richtig! Ein wichtiger Bestandteil unseres Risikomanagmentansatzes ist, die Kunden in turbulenten Marktphasen nicht alleine zu lassen, sondern das Risiko ihres Portfolios zu kontrollieren.

"Was heißt denn Wahrscheinlichkeit von 95%? Ich vermute, ihr macht Monte Carlo Simulationen und in 95% aller Zukunften geht es gut aus. Blöd nur, wenn eine sich der Zukunften mit Orks und Feuersbrünsten materialisiert.

Diese Zukünfte sind ja wie Münzwürfe. Jeder Münzwurf ist unabhängig vom seinem Vorgänger. Jede Zukunft hat die gleiche Chance auf Realisierung und wenn sie eintritt, tritt sie mit voller Wucht (100%) ein und nicht nur mit 5%.

Nur weil etwas unwahrscheinlich ist, ist es noch lange nicht unmöglich."

Ich stimme Dir zu, aber nur was die Prognose von Renditen/Kursen betrifft. Die kann keiner vorhersagen, obwohl die meiste Zeit und Energie an den Finanzmärkten darauf verwendet wird. Eine Rendite von z.B. +2% heute sagt mir nichts über den Kurs von morgen aus.

Anders jedoch bei Risiken. Risiken sind keine unabhängigen Münzwürfe, anders als Renditen korrelieren sie miteinander und treten in Clustern auf, d.h. sind autokorreliert. Das lässt sich empirisch nachweisen, in allen Anlageklassen zeigt sich dieses Verhalten. (Ich habe dazu zwei gute Charts, wie kann ich die hier posten?)

"Und wie hilft mir da ein Robo? Ich bin sicher: Ich brauche mein Geld erst in 15 Jahren, also sage ich risikomäßig: Volle Kraft voraus und habe die entsprechenden Schwankungen im Depot.

... Wenn die Börse auf Talfahrt war, kann Scalable das auch nicht mehr ändern."

Es geht nicht darum, keine negativen Wertentwicklungen zuzulassen, die musst Du eingehen wenn Du eine Rendite über dem sicheren Zins erlangen möchtest. Es geht darum, festzulegen wieviel Risiko Du eingehen willst.

Wir sehen Risiko als Deine Währung, um langfristige Performance einzukaufen. Nur ob Du hohes oder niedriges Risiko eingehen willst soll Dir überlassen sein und zu Deiner Risikotoleranz passen.

Die am Markt vertriebenen Lösungen erlauben es dem Kunden nicht zu verstehen, wieviel Risiko er überhaupt eingeht. Da ist von „moderaten“ oder „dynamischen“ Portfolios die Rede. Aber was heißt denn das? Kann ich beim moderaten Portfolio nur die Hälfte verlieren?

Wir geben dem Kunden eine konkrete Risikokennziffer an die Hand, das Value-at-Risk seines Portfolios. Dieses Risiko sind wir bestrebt einzuhalten.

"Ihr schichtet täglich um? Für einen aktiv gemanagten Fonds ist eine Kostenquote von 0,75% wahrlich eine reife Leistung."

Wir überwachen täglich und beabsichtigen einmal wöchentlich zu Handeln, um die Risikovorgaben einzuhalten und gleichzeitig die Tranksaktionskosten unter Kontrolle zu halten.

Alle Handelskosten stecken in den 0,75% p.a. bereits drin.

"Der Scalable-Kommentar war einer der eloquentesten, die ich je im Blog gehabt habe. Wenn etwas zu sehr nach St. Gallen und Vallendar riecht, werde ich mißtrauisch."

Frechheit ;-) Bei uns herrscht absolutes Polokragen-hochklapp Verbot!

Beste Grüße

Erik Podzuweit, Mitgründer Scalable Capital

Erik Podzuweit, Mitgründer von Scalable Capital sagt am 09. November 2015

Hallo Dummerchen,

Danke für Deinen Kommentar, anbei meine Antwort.

„Aha. Was ist denn dann das "Risiko"?

Dass der Kurs fallen könnte, vielleicht?

Dass die Kurse steigen könnten, empfinde ich nicht als "Risiko", eher als "Chance". Da diese beiden Größen (Risiko und Chance) bei Licht betrachtet eigentlich das gleiche sind, sprecht ihr demzufolge auch von der Volatilität der Anlage und genau die sei nach wissenschaftlichen Analysen monatlich korreliert.

...

Aber woher um alles in der Welt wollt ihr a-priori wissen, dass Volatilität etwas negatives bedeutet. Bloss weil es im Oktober ganz doll geschwankt hat (nach oben und nach unten und vielleicht in der Tendenz sogar mehr nach oben), braucht man doch kein Geld von Aktien in Anleihen umschichten. Schon der alte Kostolany wusste: "Wer die Aktien nicht hat, wenn sie fallen, der hat sie auch nicht, wenn sie steigen." (5€ ins Phrasenschwein.) Also damit überzeugt ihr mich nicht.“

Du triffst den Nagel auf den Kopf! Das müssen wir besser transportieren.

Volatilität ist in der Tat als symmetrisches Risikomaß nicht geeignet, um Verlustrisiken zu messen und zu prognostizieren. Denn die Vola ist die über positive und negative Kursschwankungen gemittelte Streubreite. Eine derartige Mittelung ist jedoch nur angebracht, wenn sich positive und negative Renditen spiegelbildlich verhalten.

Doch in der realen Finanzwelt sind Renditen weder symmetrisch noch normalverteilt.

Negative Kursausschläge sind meist extremer als positive und treten wesentlich häufiger auf als es die Normalverteilung zulässt. Größere Risiken werden ausgeblendet und, wenn sie zwangsläufig doch eintreten, als unerwartbare Schwarze Schwäne deklariert. Dadurch werden Verlustpotenziale bei der Verwendung von Volatilität systematisch unter- und Gewinnpotenziale überschätzt.

Deshalb konzentrieren wir uns bei Scalable Capital explizit auf Verlustrisiken und nicht einfach Schwankungsrisiken. Wir verwenden darum Value-at-Risk (VaR) als Risikomaß.

VaR ist auf Verlustrisiken ausgerichtet und erlaubt eine aussagekräftigere Messung des Risikos, da die Aufwärts- und Abwärtspotenziale von Investments nicht „gemittelt” werden wie beim Risikomaß Volatilität.

Zu Deinem Kostolany Punkt folgt dier Erklärung weiter unten.

„Sorry, das Ende war jetzt etwas böse formuliert, aber ich habe mir Eure Seite wirklich jetzt genau angeschaut und auch das ARCH-Modell von Herrn Eagle mal kurz überflogen.“

Kein Problem, man bekommt ja besonders im Finanzbereich viel erzählt wenn der Tag lang ist. Da ist es vernünftig zweimal hinzuschauen.

„Ich erkenne es immer noch nicht: Welchen Mehrwert (von 0,75% p.a.) soll mir dieser "was gestern geschwankt hat, wird's morgen bestimmt auch tun"-Ansatz bringen?

Raus aus den Aktien, sobald Schwankungen eine bestimmte Schwelle überschreiten und erst wieder einsteigen, wenn's lange genug ruhig war?“

Grundsätzlich können wir das Risiko eines Investments in zwei Komponenten zerlegen: das Basis- oder Langfristrisiko, das sich kaum oder nur sehr langsam ändert, und das Überschussrisiko, also die temporären Risikoschwankungen um das Basisrisiko.

Asset-Klassen mit einem hohen Basisrisiko liefern langfristig durchweg höhere Renditen (z.B. Aktien vs. Staatsanleihen). Es besteht also langfristig ein positiver Zusammenhang zwischen Basisrisiko und Rendite.

Beim Überschussrisiko ist die Tendenz allerdings genau entgegengesetzt: Phasen mit hohem Überschussrisiko gehen eher mit einer schwachen Renditeentwicklung einher und umgekehrt.

Empirische Studien verschiedenster Assetklassen zeigen, dass ein Anleger mit einer Risikoprämie nur für das Aushalten des langfristigen Basisrisikos „vergütet“ wird, in Phasen, in denen das Risiko signifikant über diesem Basisrisiko liegt ist die Risikovergütung jedoch nicht adäquat. Gutes Risikomanagement muss beide Komponenten in Einklang bringen.

Unsere Anlagestrategie zielt zunächst darauf ab, jedes Portfolio in dem vom Kunden festgelegten Risikokorridor zu halten. Dazu werden ETFs, die verschiedene, breite Assetklassen abbilden mit geeigneten Basisrisiken kombiniert.

Zeigen unsere Risikoprojektionen aufgrund von Änderungen in den Überschussrisiken oder des Zusammenwirkens der ETFs eine drohende Verletzung des Korridors an, werden die Portfoliogewichte entsprechend angepasst. Durch dieses ständige „Ausbügeln“ der Überschussrisiken werden übermäßige Verlustrisiken und Verluste der einzelnen ETFs begrenzt beziehungsweise abgefedert.

In risikoarmen Marktphasen wird hingegen in ETFs mit höheren Basisrisiken umgeschichtet, um so zusätzliches Renditepotenzial auszuschöpfen. All das wirkt sich im Mittel positiv auf die Performance aus. Zudem verringert die Risikosteuerung das Risiko, dass Anleger in schwierigen Marktphasen entnervt aussteigen und sich wieder auf Sparbuchzinsen beschränken. Wir verlängern somit das „Time-in-the-Market“ eines Investors, eines der wichtigsten Größen im langfristigen Vermögesmanagement

„Und was mich auch irritiert: Was genau unterscheidet Euch denn von den Betreibern von Mischfonds? Die wählen ja mitunter auch ETFs als Anlagevehikel aus und schichten immer schön um und im Gros sieht's bei denen leider auch nicht wirklich goldig aus. Ein- und Ausstiegtiming (so wie ihr es ja quasi auch betreibt) klappt bei denen nicht. Haben die nicht die nötige Rechenpower an Bord oder den richtigen Algorithmus gefunden?“

Einige Gründe:

- Zu teuer, Mischfonds kosten im Schnitt 1,7% p.a. TER + Aufgeld von bis zu 5% (Quelle: Morningstar, FWW Research Services, Fundanalyzer/IPG)

- Fast alle sind aktiv gemanaged, d.h. der Fondsmanager bildet sich eine Meinung zur Entwicklung der Anlageklassen.

Wir betreiben rein quantitatives Management. Umschichtungen erfolgen somit nicht aufgrund von subjektiven Meinungen zu vermeintlich günstigen Ein- und Ausstiegszeitpunkten sondern sind Folge einer Abweichung von dem gewählten Portfoliorisiko (wir werden aktiv wenn Dein VaR droht nach oben oder unten verletzt zu werden).

Hoffe meine Antworten machen für Dich Sinn und helfen weiter.

Besten Gruß

Erik

PS: Ich habe es mir hier beim Antworten etwas einfach gemacht und Teile des Interviews mit unserem Mitgründer Prof. Dr. Mittnik verwendet. Bei Interesse hier das vollständige Interview: http://www.dasinvestment.com/berater/news/datum/2015/11/04/risiko-ist-die-waehrung-fuer-rendite/

Erik Podzuweit, Mitgründer Scalable Capital sagt am 09. November 2015

Hallo Marc,

jetzt bin ich noch nicht direkt auf Deinen Post eingegangen. Meine Kommentare zu den Beiträgen von Finanzwesir und Dummerchen sollten aber Deine Punkte mit abdecken. Insbesondere zum springenden Punkt Nr.2: Kurse sind ein Random Walk, Risiken nicht – diese haben eine Struktur und nachweisbare temporale Abhängigkeit.

Zu den Kosten habe ich eine Frage an Dich: hast Du einen ETF Sparplan eingerichtet und wie teuer sind die Gebühren für die Überweisungen?

Ich frage deshalb, weil ich beim Betrachten der von vielen Banken erhobenen Gebühren verwundert war. Bei vielen zahlt man gerne auch mal 1,50-2,00 Euro oder mehr. Das kommt bei einem beispielhaften, monatlichen Einzahlungsbetrag von 100 Euro guten 1,5-2% p.a. gleich.

Bei uns sind monatliche Einzahlungen kostenlos.

Besten Gruß

Erik

Chris sagt am 10. November 2015

@Scalable:

Erstmal Danke für den Kommentar und das ihr euch der direkten Kritik hier stellt. Da kamen für mich tatsächlich neue Informationen bei raus, denn im Vorbeilaufen dachte ich ihr seid in der Tat nur ein weiterer "Buy&Hold nach statischen Allokationsgrenzen"-Anbieter, welcher (für die Sorte Anleger, die sich hier tummeln und eh schon selbst B&H betreiben) keinen aktiven Mehrwert bietet.

Gut, also schau ich mir mal euer Konzept mal genauer an:

Aus folgendem Anlage-Universum ( https://de.scalable.capital/anlageuniversum/ ) wählt und gewichtet ihr anhand einer Portfolio - Value at Risk Optimisierung jeweils 5-9 ETFs aus ( soweit man das aus der Portfolioverteilung https://de.scalable.capital/dynamisches-risikomanagement/ unten absehen kann), um ein entsprechendes Target-VaR Level zu erreichen. Die Allokation wird dann ständig überwacht und ca. einmal die Woche wieder mehr oder weniger umgeschichtet zur jeweiligen Neu-Anpassung.

Da das ja vom ansonsten hier im Blog vertretenen passiv-statischem Buy&Hold Ansatz abweicht, ist das natürlich der Hauptkern der Kritik von den anderen Kommentatoren. Ich persönlich sehe das aber nicht ganz so schlimm, da ich wie gesagt auch derjenige bin der sich neben Buy&Hold auch mit quantitativ-dynamischen Investitionsmethoden beschäftigt... und deswegen schon nicht mehr zur Zielgruppe des Blogs gehöre :-( lol. Aber ob ich nun zu eurer Zielgruppe gehöre, na mal sehen.

Das euer Ansatz von einem "DIY-Investor nicht repliziert werden kann" mag vielleicht eure USP-Behauptung sein, aber mal ehrlich, ist das wirklich so ? Eine Vorauswahl der ETFs nach TER, Volumen, Spreads etc kriegt jeder halbwegs fortgeschrittene Investor selbst hin, und auch für Portfolio-Allokation Optimierungen (ob nun nach Value at Risk, MVariance, max Sharpe, oder was auch immer) gibt es tausende Tutorials, wie man das in Excel, R oder Matlab programmiert.

Das kriegt jeder, der sich mal ein bischen damit beschäftigt, auch noch selbst hin. Kann ja sein, das ihr dazu noch irgendne ganz tolle "secret sauce" verwendet, die nicht so leicht replizierbar ist, aber wenn ihr mir das schon mit Stichworten wie "besondere Komplexität" verkaufen wollt, schreckt mich das eher ab weil sich dahinter oft nur besondere Fragilität verbirgt.

Ihr richtet euch ja eher an die Sorte Investoren, die solche eigene Programmierarbeit nicht leisten können (oder wollen), und diese Aufgabe gegen eine "Bequemlichkeitsgebühr" (ihr wollt ja schließlich auch von was leben, ist ja ganz legitim) automatisiert an euch abgeben. Reizt mich leider weniger, da ich aus eigener Erfahrung im Erstellen und Testen von Handelsprogrammen und Portfolio-Optimizern sagen kann "Traue keinem Roboter, den du nicht selbst programmiert hast!", und ihr werdet mir ja wahrscheinlich auch keinen Einblick in den Code geben ;-)

Mich würden ja mal wenigstens genauere Daten zur Transaktionshistorie eurer Portfoliomodelle interessieren. Eure Allokations-Grafik geht bis ins Jahr 2000 zurück (da viele der benutzten ETFs noch nicht existierten, nehme ich mal an hier wurde mit Index-Daten simuliert?).

Wie wärs wenn ihr mal ein paar Equity Kurven mit veröffentlicht (oder würde das zu sehr eurem Ansatz "wir versprechen keine Rendite aus der Vergangenheit" widersprichen?), und ein paar Angaben zu Maximum Drawdown, average PnL, annual Turnover und so weiter macht.

Klar, eure Webseite ist zielgruppengerecht schön web2.nullig aufgehübscht, aber als fortgeschrittener Anleger vermisse ich doch einige der harten Fakten, die auf jeden Fall brauche bevor ich mein Geld einem Managed Account (was ihr ja im Prinzip seid, eben quantitativ statt diskretionär) anvertrauen würde. Das ist noch nichmal eine Kritik, im Gegenteil, solche Informationen können euch ja helfen besser Kunden zu überzeugen.

Nett aufgefallen ist mir, dass sich die von euch benutzten ETFs größtenteils auch mit denen decken, die ich auch für meine eigenen Welt-Portfolios benutze (B&H und dynamisch-quantitativ).