07. Juni 2017

Lean Investing

Der Finanzwesir-Blog ist im vierten Jahr und wir hatten letzthin schönes Wetter. Deshalb habe ich die letzten Tage auf der Terrasse gesessen und noch einmal die Klassiker der Startup-Literatur gelesen:

- "Lean Startup" von Eric Ries

- "Das 100 $ Startup" von Chris Guillebeau

- "The Art of the Start" von Guy Kawasaki

- "Wir sind das Kapital" von Günter Faltin

Alle schon ein paar Jahre alt, aber immer noch aktuell. Was das für den Finanzwesir-Blog bedeutet, besprechen wir ein anderes Mal.

In diesem Artikel geht es darum, die Startup-Prinzipien auf Ihre Altersvorsorge zu übertragen.

Ihre Altersvorsorge ist ein Startup

- Wie der CEO eines Startups haben Sie keine Ahnung, wohin die Reise Sie führt. Sie haben ein Ziel, aber der Weg dahin ist unklar.

- Sie wissen nicht, wie die Kundschaft auf das Produkt reagiert. Die Kundschaft sind Sie selbst und das Produkt ist Ihr Depot. Wie werden Sie auf Kursschwankungen reagieren? Wie problematisch ist das mit der Steuer?

- Wenn Sie versagen, sieht es nicht gut aus für Sie.

Traditionell geht man dieses Szenario so an:

- Eine Kommission gründen.

- Die Kommission metastasiert in Arbeitsgruppen.

- Die Arbeitsgruppen sammeln so viele Informationen wie möglich.

- Jede Arbeitsgruppe macht einen Plan.

- Die Pläne werden im Plenum vorgetragen, diskutiert und dann an die Arbeitsgruppen zurück verwiesen. Begründung: unvollständig.

- Todesspirale Loop 6 bis 345. Danach sind alle erschöpft von der endlosen Iteration.

- Der amtliche Plan wird verabschiedet.

- Der amtliche Plan soll umgesetzt werden. Problem: Das blöde Leben hat die Uhr nicht angehalten. Das Terrain hat sich grundlegend verändert. Da, wo einstmals ein Meer schwappte, breitet sich nun eine Steppe aus. Boote zu Jeeps!

Die Startup-Quadriga schlägt Folgendes vor:

- Gründen in Komponenten, begründete Annahmen treffen, ein minimal brauchbares Produkt zusammentackern und dann auf die Kundschaft loslassen.

- Aufschreiben: Wie reagiert die Kundschaft?

- Das Gelernte in die nächste Produktversion einfließen lassen und dann kriegen die Kunden das Release 1.1 vorgesetzt.

- Iterieren, was das Zeug hält. So robbt man sich für kleines Geld an die amtliche Version heran.

Was ist egal?

Wirtschaftlichkeit. Es geht darum, zu lernen und zu verstehen. Das Geldverdienen kommt später. Eric Ries beschreibt in "Lean Startup" den Start von "Food on the table".

"Das Unternehmen erstellt wöchentliche Speisepläne und Einkauflisten auf der Grundlage der Gerichte, die sich bei den Kunden besonderer Beliebtheit erfreuen, und klinkt sich in Lebensmittelgeschäfte im Umkreis ein, um die besten und preisgünstigsten Zutaten aufzuspüren."

The Lean Startup, S. 93

Wie sind Gründer Manuel Rosso und sein Produktleiter Steve Sanderson die Sache angegangen?

Sie haben eine (in Zahlen 1) Kundin gewonnen und diese von vorne bis hinten bespaßt. Die Jungs sind durch Austins Supermärkte gezogen, haben die Zutaten zusammengestellt und persönlich angeliefert. Ihr Lohn: Jede Woche ein Scheck von 9,95 Dollar und jede Menge Feedback dieser einen Kundin.

Wirtschaftlich vollkommen indiskutabel. Aber jede Woche verstanden die beiden besser, was Erfolg verspricht und was nicht.

Die beiden hatten am Anfang nichts. Keine IT, keine Website, keine Rezeptliste und kein Produkt. Nur zwei Typen im Lean-Startup-Modus.

Wie ging es weiter? "Food on the table" hat eine Finanzierung von 2,25 Millionen Dollar eingeworben und im April 2014 kam dann der erfolgreiche Exit durch einen Verkauf an das Food Network.

Lean Investing

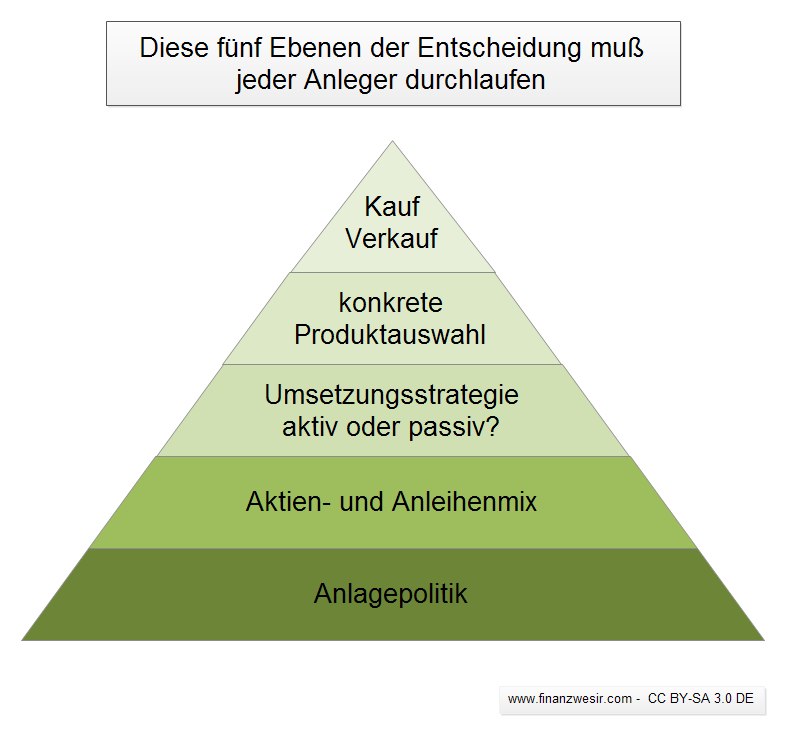

Ich bin nach wie vor der Meinung, dass ohne die Pyramide "Die 5 Ebenen der Geldanlage" nichts geht.

Die Erfahrungen aus meinen Seminaren und Coachings haben mich Folgendes gelehrt: Die konkrete Produktauswahl und die Brokerwahl sind zwar rendite-belanglos, aber gewaltige Hürden.

Warum? Weil es hier zum ersten Mal um echtes Geld geht. Und man will ja nichts falsch machen als Anfänger. Es geht ja schließlich um die Altersvorsorge. Da muss alles klappen.

Wird es aber nicht. Das kriegen Sie hiermit schriftlich. Alle Sachen, die man beim ersten Mal perfekt hinbekommt, sind

- entweder trivial

- oder Sie haben Ihre Standards ziemlich tief gehängt.

Warum soll das bei der Altersvorsorge anders sein? Ich schlage allen Anfängern folgendes Verfahren vor

- Sie legen bei einem beliebigen Broker Ihres Heimatlandes (D, A oder CH) ein Depot an.

- Sie kaufen für 500 Euro einen beliebigen ausschüttenden ETF auf den MSCI World. Für unsere Zwecke sind die Dinger alle gleich.

- Nun arbeiten sich von unten nach oben durch die Pyramide.

- Wenn Sie dann bei der konkreten Produktauswahl ankommen und wissen, was Sie tun, können Sie immer noch ETF und Broker wechseln.

Ist das nicht vollkommen unseriös?

Nein, nicht unseriös, sondern lean. Prüfen wir unsere vier Punkte

Gründen in Komponenten, begründete Annahmen treffen, ein minimal brauchbares Produkt zusammentackern und dann auf die Kundschaft loslassen

- ETF und Broker sind unsere Komponenten. Der Broker als Dienstleister und der ETF als breit diversifizierendes Vehikel.

- begründete Annahme:

- Mit einem ETF auf den MSCI World macht man nicht viel falsch. Er ist kostengünstig, diversifiziert breit und schwankt.

- Ein DACH-Broker ist stark reguliert. Auch hier: geringes Schadenspotenzial und eingefahrene Prozesse. Das mit der Steuerbescheinigung wird er schon hinbekommen.

- minimal brauchbares Produkt: Der ETF im Depot. Seine einzige Aufgabe: Erst weniger wert sein als 500 Euro und dann wie der Phönix aus der Asche auf 520 Euro steigen. Die Brauchbarkeit definiert sich nicht als Renditefähigkeit, sondern aus dem Immunisierungspotenzial: "Den Absturz auf 450 Euro sitz’ ich aus!"

- auf die Kundschaft loslassen: Sie drücken den Kaufen-Knopf und sind Teil des Experiments.

Aufschreiben: Wie reagiert die Kundschaft?

Sie sind Startup-CEO und Versuchskaninchen in einer Person. Da erübrigt sich das Aufschreiben.

Das Gelernte in die nächste Produktversion einfließen lassen

- Wie einfach war der Kauf?

- Klappt das mit der Ausschüttung?

- Wie sieht es mit der Steuer aus?

- Kommunikation mit dem Broker ok?

- Tauchen irgendwelche Gebühren aus dem Nichts auf?

Irgendwas ist immer. Dieser Drache des Irgendwas kommt aber nur in freier Wildbahn aus seiner Höhle. Im Theoretischen sind Sie in Sicherheit, da schläft er.

So robbt man sich für kleines Geld an die amtliche Version heran

Was ist Ihr Verlustpotenzial?

Sie laufen in den Crash und Ihr Depot ist nur noch 250 Euro wert. Sie verkaufen alles. Dann haben Sie für kleines Geld die Gewissheit: Ich bin doch eher der Tagesgeld-Typ.

Ein Brokerwechsel ist supersimpel. Sie sagen einfach dem neuen Broker er soll alles umziehen. Macht er sofort und gibt Ihnen noch ein paar Hundert Euro als Handgeld obendrauf.

Der ETF gefällt nicht mehr: Das ET steht für "exchange traded", also weg mit dem Ding. ETFs auf den MSCI World sind liquide. Die bekommen Sie im Regelbetrieb immer verkauft.

Was ist belanglos?

Der Blick auf die Wirtschaftlichkeit.

- Kaufgebühren: Natürlich sind die Kaufgebühren prozentual zu hoch. Selbst bei Flatex zahlen Sie 5,90 Euro für den Kauf. Das sind 1,2 % von 500 Euro. Viel zu hoch. Die anderen Broker nehmen sogar einen Zehner. Das sind 2 %.

- Depot-Gebühren: Es kann gut sein, dass Ihnen der Broker ein 500-Euro-Depot nicht kostenfrei führt. Dann zahlen Sie eben ein paar Euro pro Monat, das ruiniert Sie auch nicht. Sehen Sie es als Motivation via Geldbeutel: Halten sich Sie sich ran mit der Pyramide, dann zahlen Sie nicht so lange.

Was ist wichtig?

Dass Sie schnellstmöglich Ihre eigene Haut zu Markte tragen, oder wie Warren Buffet es ausdrückt: Ohne "Skin in the Game" wird das nichts. Nur wenn Sie echtes Geld einsetzen, werden Sie relevante Erfahrungen sammeln.

Eine Ganzkörperwunde ist nicht nötig, belassen Sie es bei einem aufgeschlagenen Knie. Will sagen: Wenn Ihre Kapitallebensversicherung 50.000 Euro aufs Girokonto überwiesen hat, dann kommen 49.500 Euro aufs Tagesgeld und mit 500 Euro starten Sie unverzüglich Ihr Depot-Experiment.

Fazit

Ich bin durch die Erfahrung der letzten Jahre zu der festen Überzeugung gekommen: Adenauer hatte unrecht!

Das systematisch planende Abarbeiten der Pyramide profitiert enorm durch die Rückkopplung aus der Praxis. Es befördert den Erfolg, wenn Sie sich möglichst schnell ein zickendes Depot zulegen, das Ihnen auf den Nerven herumtrampelt.

Die Bücher

Es handelt sich um reine Startup-Bücher. Über Geldanlage werden Sie in diesen Büchern nichts lesen. Wenn diese Bücher im Regal Ihrer Stadtbibliothek stehen: Ausleihen reicht meiner Meinung nach.

| Lean Startup* | Das 100 $ Startup* | The Art of the Start* | Wir sind das Kapital* |

|---|---|---|---|

|

|

|

|

* Affiliate-Link - für Sie wird das Produkt nicht teurer, aber ich erhalte eine kleine Provision.

{kind=link}