Leser: "Trotz Niedrigzins: 55 % in Anleihen stecken?

Leser S. fragt

Ich investiere seit knapp einem Monat in ETFs und verfolge eine langfristige Strategie - angelegt am Allwetter-Portfolio von Ray Dalio. Hiernach sollte man auch einen (relativ großen) Teil in US-Anleihen investieren. Ich habe mir hier einmal eine Anleihe 20+ und eine mittelfristige Laufzeit (7-10 Jahre) von iShares rausgesucht.

Ist davon abzuraten oder würdest Du vielleicht lieber etwas anderes empfehlen?

Der Finanzwesir antwortet

- Wer ist Ray Dalio?

- Was steckt hinter dem Allwetter-Konzept?

- Soll S. Anleihen kaufen?

Wer ist Ray Dalio?

Ray Dalio, geboren 1949 und Multimilliardär, gründete 1975 Bridgewater Accociates und entwickelte die Firma zu einem der größten Hedgefonds weltweit. Herr Dalio ist ein prinzipienfester Mann, wie man hier und hier sieht.

Aktuell hat er aber ein paar Performance-Schwierigkeiten

Was steckt hinter dem Allwetter-Konzept?

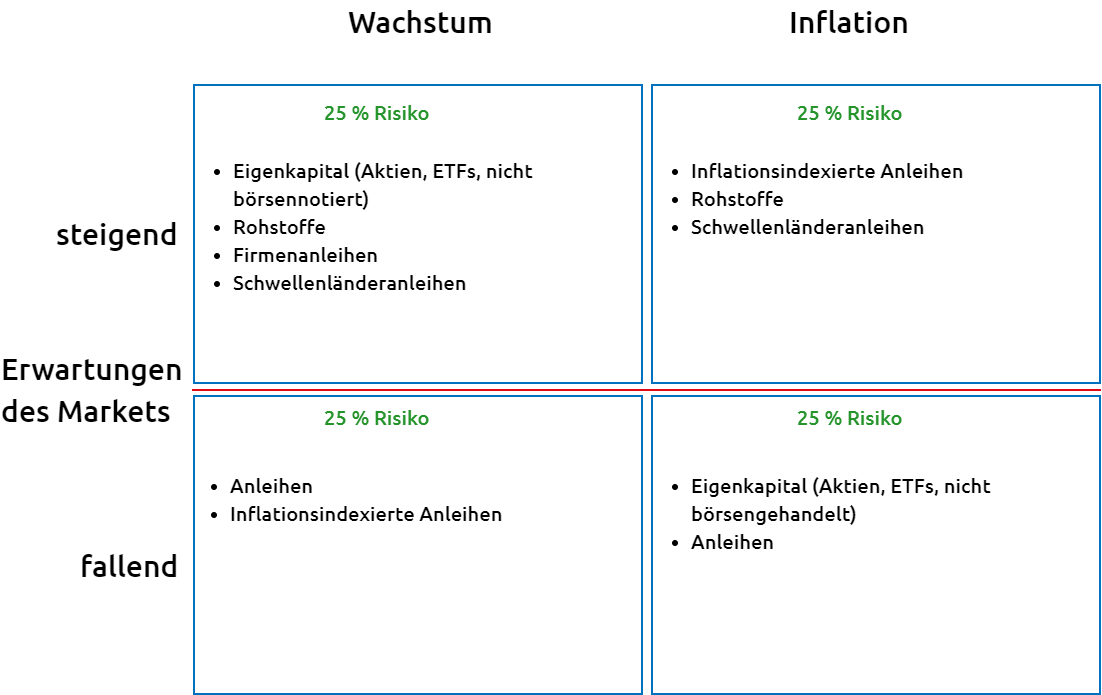

Allwetter-Konzept Börse

- Die Börse bewegt sich in Zyklen.

- Die einzigen beiden Parameter sind Inflation und Wirtschaftswachstum.

- Der Motor ist das Delta zwischen Erwartung und Realität. Das ist wie beim Wind. Wind gibt es nur, wenn Luftmassen mit unterschiedlichen Temperaturen aufeinander prallen. Dann beginnt die Ausgleichsbewegung, die wir als Wind wahrnehmen. Den Börsenwind nennt man Trend. Der Trend bewegt die Kurse solange, bis sich die Erwartungshaltung an die Realität angeglichen hat. Als Börsianer können Sie den Spruch des Philosophen Georg Wilhelm Friedrich Hegel

"Wenn die Tatsachen nicht mit der Theorie übereinstimmen – umso schlimmer für die Tatsachen."

vergessen. Im Zweifelsfall überrennen die Tatsachen alle Ihre ausgeklügelten Excel-Theorien.

Daraus ergibt sich das folgende Börsenwetter:

- Wirtschaftswachstum steigend / hoch

- Wirtschaftswachstum fallend / niedrig

- Inflation steigend / hoch

- Inflation sinkend / niedrig

Allwetter-Konzept Risiko

Ray Dalio diversifiziert nicht nach Anlageklasse, sondern nach Risiko. Laut Ray Dalio ist ein klassisches Depot so konstruiert, dass es in guten Zeiten richtig gut performt und in schlechten Zeiten richtig schlecht. Das ist ihm zu volatil. Ein gutes Depot muss mit jedem Börsenwetter zurechtkommen. Egal, was ist - die Verluste sollen minimiert werden und die Gewinne sollten trotzdem noch hinreichend gut sein.

- Ein Depot, das zur Hälfte aus Aktien und zur Hälfte aus Anleihen besteht, ist für ihn kein ausgewogenes Portfolio, sondern extrem aktienlastig. Laut Ray Dalio schwanken Aktien rund drei mal stärker als Anleihen. Das bedeutet: Ein formal ausgewogenes 50/50-Depot ist risikomäßig eher ein 95/5-Depot. 95 % des Risikos stecken in den 50 % Aktien.

- Ein weiterer Grundsatz traditionell diversifizierter Depots: Aktien und Anleihen sind negativ korreliert. Wenn Aktien steigen, fallen die Anleihenkurse und umgekehrt. Das hat 2008 bei der letzten Großkrise nicht gestimmt und auch während der Corona-Krise haben Anleihenkurse die Depots nur bedingt stabilisiert.

Ray Dalio verteilt das Risiko gleichmäßig auf alle vier Quadranten. Das bedeutet: Dieses Portfolio setzt vor allem auf Anleihen, Gold und Rohstoffe und weniger auf Aktien.

"All Weather grew out of Bridgewater’s effort to make sense of the world, to hold the portfolio today that will do reasonably well 20 years from now even if no one can predict what form of growth and inflation will prevail."

Quelle (engl.)

Ray Dalios Allwetter-Matrix

Allwetter-Depot: Praktische Umsetzung

Vorab eine Warnung: Es gibt in den USA einen Motivations-Guru, Tony Robbins genannt. Der hat Ray Dalio 2014 für sein Buch "Money Master the Game" (auf Deutsch "Money: Die 7 einfachen Schritte zur finanziellen Freiheit") interviewt.

Auf die Frage, was Ray denn als Empfehlung für die Leser hätte, skizzierte Ray dieses Portfolio.

Es geht hier nicht um eine exakte Risikoparität, sondern darum dem Privatanleger ein Portfolio an die Hand zu geben, das für ihn auch umsetzbar ist. Herr Dalio erklärt im Interview ausdrücklich:

"…these weightings would not be exact or perfect."

Aber fürs Nicht-arm-sterben reicht’s allemal.

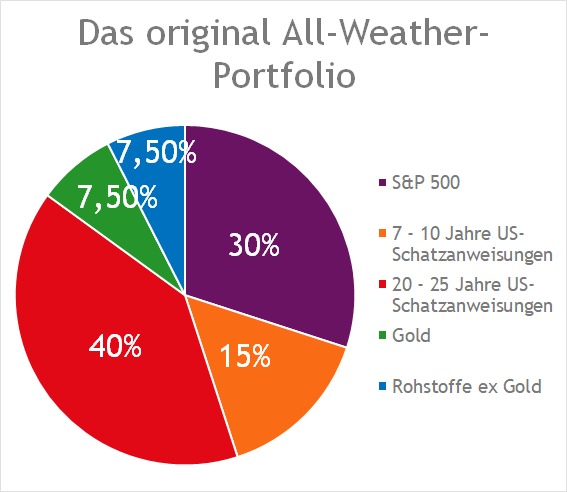

Traditionell setzt der US-amerikanische Privatanleger die Strategie mit fünf ETFs um.

- 30 % S&P 500-ETF, nur 30 %, da Aktien drei mal stärker schwanken als Anleihen, S&P 500, weil das die ganze industrialisierte Welt abdeckt

- 40 % langlaufende US-Schatzanweisungen, Laufzeit 20-25 Jahre, kein Währungsrisiko im Stabilitätsanker

- 15 % mittelfristige US-Schatzanweisungen, Laufzeit 7-10 Jahre, auch hier kein Währungsrisiko im Stabilitätsanker

- 7,5 % Rohstoffe und 7,5 % Gold, diese 15 % sollen vor Inflation schützen

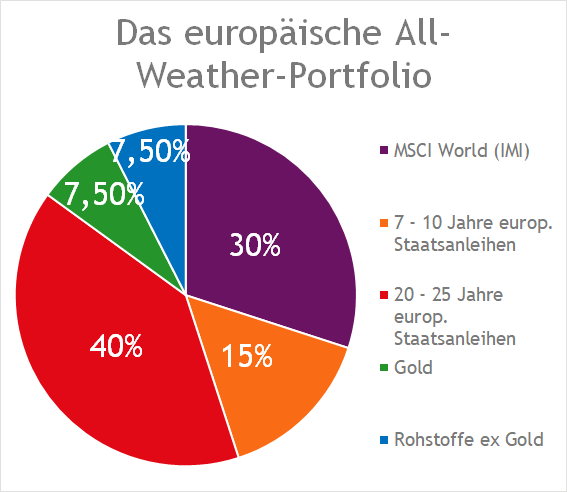

Für deutsche Verhältnisse müssen wir das Ganze etwas modifizieren

- 30 % MSCI World (IMI) oder FTSE Developed World. Auch wenn die USA rund 60 % dieser Indizes ausmacht, es bleiben immer noch 35 % bis 40 % ROW (Rest of World), und die hätten wir gerne auch im Depot. Ob Sie sich für die IMI-Variante (Small Caps inklusive) oder nicht entscheiden: Geschmackssache.

- kein Währungsrisiko im Bondbereich, also europäische Staatsanleihen, Laufzeiten wie in der US-Version

- Gold & Rohstoffe wie gehabt.

Jetzt noch schnell ein paar ETFs rausgesucht und fertig. Leider nein.

Zu bedenken: Aktien

Nichts. Das ist unproblematisch. Nehmen Sie, was Ihnen gefällt. Die Auswahl ist groß, die Produktqualität hervorragend.

Zu bedenken: Gold und Rohstoffe

Sie kaufen hier keinen ETF, sondern zwei ETCs.

- ETF: Exchange Traded Fonds = Sondervermögen. Broker geht pleite, ETF-Anbieter geht pleite, alles egal. Ihr ETF gehört Ihnen.

- ETC: Exchange Traded Commodity = Inhaberschuldverschreibung = Sie und der Anbieter haben einen Deal. Wird der Anbieter insolvent, müssen Sie einem nackten Mann in die Tasche fassen. In der Praxis haben Rohstoff-ETC recht wenig mit den Rohstoffmärkten zu tun. Abgebildet wird der Preisverlauf von Terminkontrakten, und die Index-Performance wird vom Swap-Partner garantiert (mehr dazu in meinem Artikel "Zum Golde drängt, am Golde hängt doch alles. Ich nicht!". Das ist nicht illegal, muss man nur wissen.

Zu bedenken: Anleihen

Unser Sorgenkind. Warum hat man Anleihen? Sie sollen die Volatilität dämpfen und eine verlässliche Rendite bringen. Wie schlagen sich die europäischen Staatsanleihen?

ETFs auf Mittelfristige Anleihen

7 bis 10-jährige europäische Staatsanleihen mit Investment Grade: Was ist im Angebot? Drei Indizes sind am Start:

- iboxx Liquid Sovereign Index

- Bloomberg Barclays Euro Government Bond

- FTSE MTS Eurozone Government Broad Investment Grade

Diese Indizes verlaufen sehr ähnlich, deshalb entscheide ich mich für den ältesten ETF, den iShares Euro Government Bond 7-10yr (WKN A0LGQA). Aufgelegt am 8. Dezember 2006. Da haben wir die längste Zeitreihe.

Aktuell hat dieser ETF die folgenden Kennzahlen:

| Position |

Wert |

Kommentar |

| Kupon |

0,79 % |

Jahreszinssatz auf den Anleihenwert, gewichtet nach Anleihe |

| Ausschüttungsrendite |

0,09 % |

Ausschüttungen im Verhältnis zum Wert des ETF |

| Effektivverzinsung |

-0,24 % |

berücksichtigt Ausschüttungen und Kursschwankungen,

anderer Name: Rückzahlungsrendite |

| Restlaufzeit |

knapp 9 Jahre,

also 2029 |

je später die Fälligkeit der enthaltenen Anleihen,

umso sensibler reagiert der ETF auf Zinsänderungen |

Rendite

|

Von 30.Sep.2015 Bis 30.Sep.2016 |

Von 30.Sep.2016 Bis 30.Sep.2017 |

Von 30.Sep.2017 Bis 30.Sep.2018 |

Von 30.Sep.2018 Bis 30.Sep.2019 |

Von 30.Sep.2019 Bis 30.Sep.2020 |

| Gesamtrendite Per 30.Sep. 2020 |

7,81 % |

-2,68 % |

0,19 % |

11,82 % |

0,06 % |

Alle Daten von der iShares-Web-Site

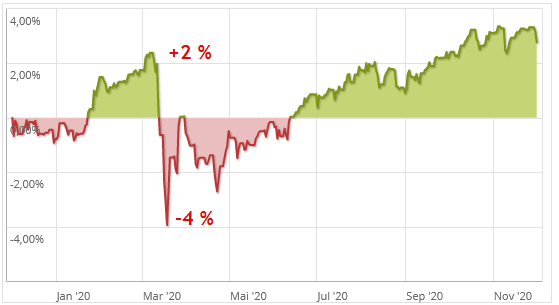

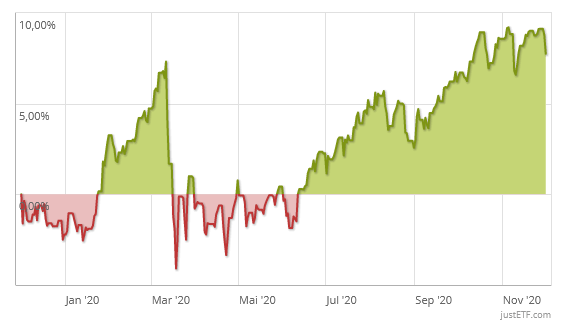

Wertentwicklung des iShares Euro Government Bond 7-10yr in der Corona-Krise

Quelle

Diese Grafik von JustETF zeigt, dass sich dieser Index in der Corona-Krise nicht als beständig erwiesen hat.

Doll ist das alles nicht. Ich muss eine knappe Dekade an Vertrauen investieren und bekomme dafür eine Volatilität, die zwischen minus drei und plus zwölf Prozent dahin segelt. Außerdem verliere ich dabei Geld.

Das mit dem Geld verlieren wäre ja noch ok. Aber dann will ich in der Krise wenigstens kein Rot sehen. Innerhalb weniger Tage von plus zwei auf minus vier Prozent, das stresst mich. Und nein, es ist mir kein Trost, dass ein MSCI ACWI im gleichen Zeitraum von plus acht auf minus 25 Prozent fiel.

Der ACWI ist ein unsteter Geselle, das weiß ich. Damit habe ich gerechnet.

Vom Euro-Gov-ETF fühle ich mich verraten.

Europäische Langläufer

Einen ETF, der sich explizit um das Zeitfenster 20 bis 25 Jahre kümmert, bekommen Sie in Deutschland nicht. Die meisten Anbieter haben ETFs ab einer bestimmten Laufzeit im Programm, kappen aber nicht. Das sind dann die 15+, 20+ oder 25+-Produkte.

Einen kappenden ETF gibt es aber, und das ist der iShares Euro Government Bond 15-30yr (WKN A0LGP5), aufgelegt am 8. Dezember 2006. Dieser ETF kommt den Vorgaben des Herrn Dalio am nächsten, den nehme ich.

| Position |

Wert |

Kommentar |

| Kupon |

3,07 % |

Jahreszinssatz auf den Anleihenwert, gewichtet nach Anleihe |

| Ausschüttungsrendite |

0,74 % |

Ausschüttungen im Verhältnis zum Wert des ETF |

| Effektivverzinsung |

0,35 % |

berücksichtigt Ausschüttungen und Kursschwankungen,

anderer Name: Rückzahlungsrendite |

| Restlaufzeit |

22 Jahre,

also 2042 |

je später die Fälligkeit der enthaltenen Anleihen,

umso sensibler reagiert der ETF auf Zinsänderungen |

Rendite

|

Von 30.Sep.2015 Bis 30.Sep.2016 |

Von 30.Sep.2016 Bis 30.Sep.2017 |

Von 30.Sep.2017 Bis 30.Sep.2018 |

Von 30.Sep.2018 Bis 30.Sep.2019 |

Von 30.Sep.2019 Bis 30.Sep.2020 |

| Gesamtrendite (%) Per 30.Sep.2020 |

16,63 |

-10,63 |

1,87 |

26,95 |

1,44 |

Alle Daten von der iShares-Web-Site

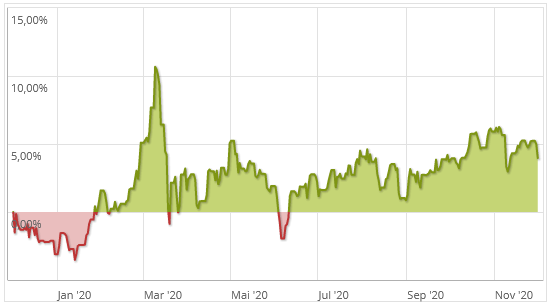

Wertentwicklung des iShares Euro Government Bond 15-30yr

Quelle

Auch dieser Index hat sich mit minus vier Prozent als nicht wirklich krisensicher erwiesen. Kaum Rendite und eine Perspektive bis 2042 … Nein, beim Anlegen verzichte ich auf den europäischen Gedanken. Ich bestücke mein Allwetter-Depot mit deutschen Anleihen.

Mittelfristige Anleihen Deutschland

Das Zeitfenster 7 bis 10 Jahre ist nicht im Angebot, wir schauen uns bei den 5 bis 10-Jährigen um.

Egal, welchen Index wir uns anschauen, der Verlauf sieht exemplarisch so aus, wie der des iShares eb.rexx Government Germany 5.5-10.5yr (WKN 628949)

Quelle: JustETF

Die Leistungsdaten sind ebenfalls nicht berauschend: Ausschüttungsrendite 1 %, Effektivverzinsung: -0,68 %

Pfandbrief-ETFs müssen Sie sich nicht ansehen, die performen ähnlich.

Langläufer Deutschland

Richtige Langläufer hat das deutsche ETF-Universum nicht zu bieten. Der iShares eb.rexx Government Germany 10.5+yr(WKN A0D8Q3) ist das Beste, was im Angebot ist.

Quelle: JustETF

Die Märzverluste halten sich mit -0,87 % in engen Grenzen, die übrigen Leistungsdaten:

- Ausschüttungsrendite 1,79 %

- Effektivverzinsung -0,32 %

Alles nicht doll, aber wenigstens ist die Minus-Volatilität soweit ok.

Was tun?

Jedes Modell muss im Kontext seiner Entstehungsgeschichte betrachtet werden. Ray Dalio hat Bridgewater 1975 gegründet und im folgenden das Allwetter-Konzept Stück für Stück entwickelt. Die letzten zwanzig, dreißig Jahre waren hervorragende Anleihenjahre. Der Anleihenmarkt ist nicht so hektisch wie der Aktienmarkt. Bond-Zyklen laufen deshalb gemeinhin über 30 bis 40 Jahre.

Dazu kommt, dass das Konzept aus der Feder eines US-Amerikaners stammt, und die USA haben nun mal den Vorteil, dass ihre Heimatwährung gleichzeitig die Währung der ganzen Welt ist. Für einen Ami sind US-Treasuries nichts weiter als Bundesschatzbriefe, nur leider waren unsere Bundesschatzbriefe nie die Treasuries of the World.

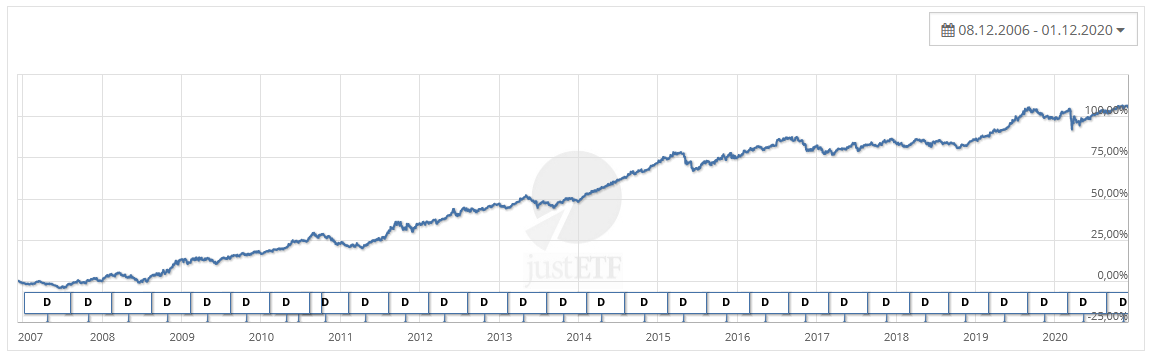

2007-2020 - Rendite mittelfristiger europäischer Staatsanleihen

iShares Euro Government Bond 7-10yr, Quelle JustETF

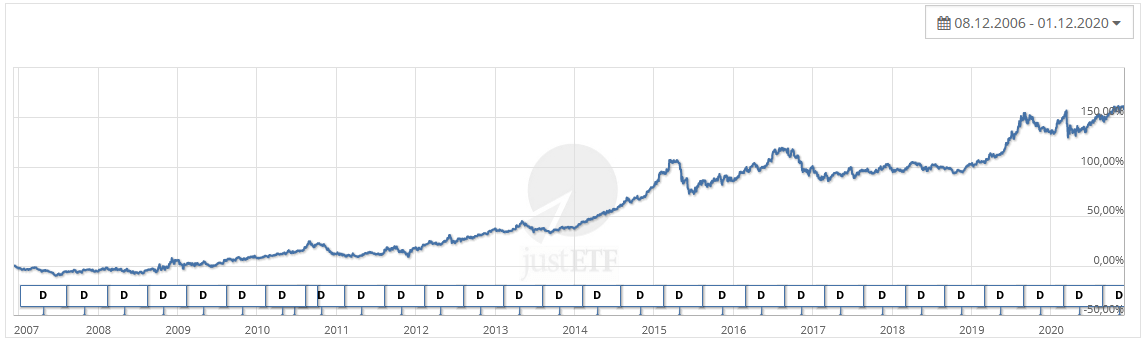

2007-2020 - Rendite langlaufender europäischer Staatsanleihen

Shares Euro Government Bond 15-30yr, Quelle JustETF

Shares Euro Government Bond 15-30yr, Quelle JustETF

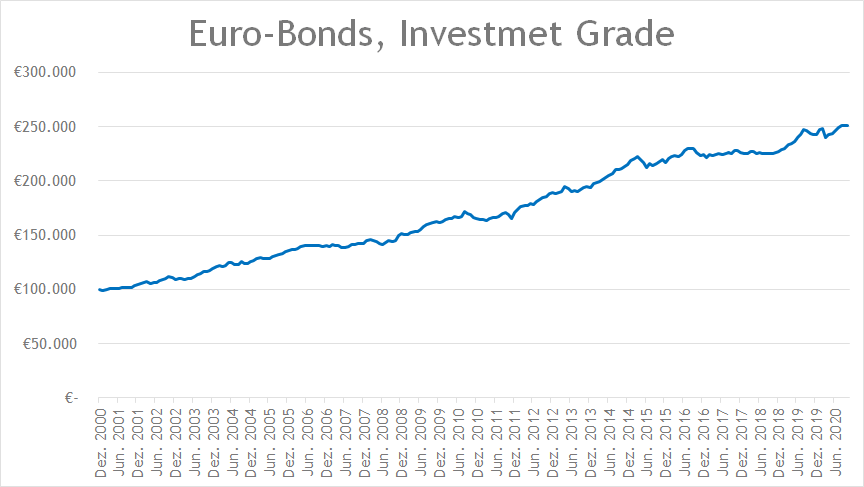

2000-2020 - Bloomberg Barclays Euro-Aggregate Index

Der Bloomberg Barclays Euro-Aggregate Index ist so etwas wie der MSCI Europe für Anleihen. Er ist breit diversifiziert und umfasst festverzinsliche Investment-Grade-Anleihen, die in Euro ausgestellt sind. Enthalten sind Staats- und andere Anleihen der öffentlichen Hand, Firmenanleihen und verbriefte Produkte, wie beispielsweise Pfandbriefe.

Die Frage ist: Wo stehen wir im Bond-Zyklus? Der Mechanismus "Zinsen der aktuellen Anleihe sinken, also steigt der Kurs der alten Anleihen" ist so gut wie ausgehebelt. Mit den Niedrigzinsen ist spätestens dann Schluss, wenn Großanleger ihr Geld abheben und sattelschlepperweise in schwer bewachten Lagerhäusern unterbringen, weil das billiger ist.

Bleibt der Pluspunkt "Kursstabil in der Krise". Aber auch hier bröckelt es.

OK, also keine Anleihen.

Nein, denn "keine Anleihen" bedeutet: "Dieses Mal ist alles anders", und das ist der teuerste Satz, den die Börse zu bieten hat.

Was soll S. tun?

- Prüfen, inwieweit das Allwetter-Modell heute noch gültig ist.

Die beiden Punkte

- die Börse durchläuft Jahreszeiten,

- man sollte seine Investments nach Risiko gewichten

sind seit den 70ern gültig. Das sind "ewige Wahrheiten".

Aber sind Anleihen noch das Instrument der Wahl? Was kommt in der heutigen Welt der Intention des Meisters

"… hold a portfolio today that will do reasonably well 20 years from now…"

am nächsten?

- Europäische Staatsanleihen, denn Europa wird sich zusammenraufen und besser dastehen denn je, außerdem kein Währungsrisiko.

- Deutsche Staatsanleihen, denn die Südeuropäer werden uns in den Abgrund ziehen. Wenn es zum Bruch kommt, werden deutsche Staatsanleihen hoffentlich von Euro zur neuen D-Mark umgerubelt.

- US-Treasuries, denn der US-Dollar ist die Fluchtwährung der Welt und seit 1792 - das sind 228 Jahre - unverändert am Start. Deutschland hatte allein im 20. Jahrhundert fünf Währungsreformen.

- Oder ein diversifizierter Währungskorb? Anleihen auf Schweizer Franken, US-Dollar, norwegische Kronen, das britische Pfund (gibt es seit rund 1.200 Jahren). Ist das in der heutigen globalisierten Zeit nicht besser, als stur auf eine Währung zu setzen, auch wenn es die Heimatwährung ist?

- Eine andere Anlageklasse?

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Zinsen, Rendite, Anleihen, sparen, Leserfrage

Das könnte Sie auch interessieren

- Leserfrage: Soll ich mein Depot über Optionen absichern?

- Leserfrage: Ist der MSCI World Small Cap ein guter Einsteiger-ETF?

- Die perfekte Geldanlage? Vergiss es!

- Die zwei einzigen Wege, reich zu werden

Kommentare

Felix sagt am 03. Dezember 2020

|

Etwas, das ich mich schon seit längerem Frage: Wieso der Fokus von Privaten auf Anleihen?

Anleihen nicht nicht zwangsweise negativ mit Aktien korreliert. Vielmehr ist die Korrelation ziemlich unzuverlässig und schwankt locker zwischen 0,7 und - 0,7. Also schwer zu planen.

Wenn ich in meinem Portfolio die Schwankungen dämpfen möchte, wieso nicht Cash? Per Definition ist der Aktienwert in Euro Null mit dem Euro korreliert.

Der Grund warum ein Ray Dalio das nicht macht liegt auf der Hand (riesige Summen der Institutionellen) aber als Privater würde doch selbst ein so hoher Anteil wie hier (40%) ein 250k Portfolio benötigen, um über die 100k Einlagensicherung zu kommen ab der anleihen notwendig sind.

Leser S. Ist seit einem Monat dabei. Sollte diese Summe seiner monatlichen Sparraten entsprechen, ist das Ziel "nicht arm sterben" glaube ich kaum zu verfehlen.

Ansonsten verstehe ich ehrlich gesagt Staatsanleihen in Privatportfolios nicht so ganz.

Aber vielleicht mache ich einen Denkfehler?

Grüße

Felix

Marie Blume sagt am 03. Dezember 2020

Am besten ist die Aussage "Aber fürs nicht arm sterben reicht’s allemal. "

Trotzdem ein hervorragender Artikel, der zumindest dazu anregt über die eigene Verteiluing der Investments mal nachzudenken.

ChrisS sagt am 04. Dezember 2020

"Ich investiere seit knapp einem Monat in ETFs und verfolge eine langfristige Strategie - angelegt am Allwetter-Portfolio von Ray Dalio. Hiernach sollte man auch einen (relativ großen) Teil in US-Anleihen investieren. Ich habe mir hier einmal eine Anleihe 20+ und eine mittelfristige Laufzeit (7-10 Jahre) von iShares rausgesucht. Ist davon abzuraten oder würdest Du vielleicht lieber etwas anderes empfehlen?"

War das eigentlich der vollständige Text des Lesers, oder wurde das vom Wesir noch irgendwie zusammengekürzt? Denn irgendwie fehlt mir da noch ein bischen was zum richtigen Verständnis.

Nur als Beispiel, in der Überschrift ("Trotz Niedrigzins: 55 % in Anleihen stecken?") taucht das Wort "Niedrigzins" auf. Im Text von S jedoch garnicht. Sollte es aber, denn "trotz" signalisiert ja, dass der "Niedrigzins" als Gegenargument zum "55% in Anleihen stecken" verwendet wird; das kommt aber so im Text von S nicht direkt vor. sondern fragt nur allgemein-schwammig "ist davon abzuraten?" ohne speziell schon den "Niedrigzins" als contra konkret zu benennen.

Von daher weiß ich noch nicht wirklich was eigentlich ursprünglich Text von S will, oder ob evtl. was/wie gekürzt wurde, oder ob das am Ende einfach nur ne Hinzufügung/Interpretation von dir selbst war (um zB. damit einen "Anker" zur Themenverbindung zu setzen).

Na egal, ich versuch mal mit dem zu arbeiten was da ist. :-)

"Ich investiere seit knapp einem Monat in ETFs und verfolge eine langfristige Strategie - angelegt am Allwetter-Portfolio von Ray Dalio."

Erste wichtigste Sache - das ganze funktioniert (i.e. dir wird besser geholfen und du kommst eher an eine Antwort die dir in deiner konkreten Problemlage nützt) um so besser, je mehr auch du selbst über dich und deine Anlage erzählst.

Vor allem warum du überhaupt in das "All-Weather-Portfolio" anlegst!

Was waren deine Gründe dafür? Du musst dich ja (hoffe ich zumindest) darüber vorher irgendwie lang und tief eingelesen und informiert haben (genug, dass du dann auch überzeugt genug davon warst das machen zu wollen).

Erzähle uns doch einfach lieber erstmal diese Gründe, deine Gedankengänge, deine Überlegungen warum du dich für das AWP entschieden hast, warum du meinst dass das am besten zu dir passt, etc.

So rum wird ein Schuh draus! Nicht einfach nur hinschreiben "Ja ich mach halt das AWP jetzt" aber dann am Ende nur so unspezifisch fragen "ist davon abzuraten oder was würdest du stattdessen empfehlen".

Das klingt so - und ich will dir ja nicht unrecht tun, deswegen frage ich eben danach! - als ob du eigentlich wenig Ahnung von dem hättest was du tust.

Zumindest nicht genug, sich seiner Sachen nicht schon so sicher und überzeugt zu sein, dass man danach gar keine Zweifelfragen mehr an Andere stellen müsste und nur vorschnell einfach in irgendwas investiert hat was man strategisch eigentlich noch garnicht versteht, dann hinterher kalte Füße kriegt und wir dir erst erklären sollen ob das überhaupt gut oder schlecht ist (zB. du dir nochmal ne externe Bestätigung abholen willst, auch "alles richtig" gemacht zu haben, oder eher wenn du schon daran zweifelst und gerade deswegen fragst, du noch eine Bestätigung darüber brauchst dass das tatsächlich Mist ist wie du vermutest).

Das selber-Gründe-angeben hat auch den Vorteil dass wir nicht evtl. bereits bekanntes wiederholen müssen (wie gesagt, Grundfragen wie "was ist das AWP überhaupt", "welche Bestandteile hat es", "wie/warum soll das ganze im Zusammenspiel gut wirken", etc.) was dich nur langweilen würde, und wir könnten viel passgenauer auf deine spezifische (Lebens-)Situation eingehen.

Ich geb mal ein Beispiel dafür.

Ich weiß nicht wie alt du bist, wie lang dein Investitionshorizont ist, welche Risikotoleranz du hast, etc. Das sind so Sachen, die man schon wissen sollte, um dir auch wirklich helfen zu können.

Wenn du zB. noch jung wärst, einen langen Investitionshorizont (bist auf mehrere Jahrzehnte hin auf das Depotkapital nicht angewiesen sondern kannst diszipliniert reinsparen) und von der (psychologischen) Risikotoleranz oder (finanziellen) Risikotragfähigkeit kein zwingender Grund besteht (wie eben zB. kurzfristiger Kapitalbedarf, etc.), warum man nicht auch zwischenzeitliche Kursrückgänge relativ schmerzlos durchstehen kann, frage ich mich ja (bzw würde dir sonst als erstes empfehlen) - warum machst du nicht gleich einfach nur ein reines Aktien-ETF Portfolio ansparen (also ohne den u.U. renditebremsenden Anleihen/Rohstoffanteil) ?

Vielleicht hast du ja Gründe dagegen, bzw. Gründe warum es ausgerechnet stattdessen lieber das AWP sein muss, aber -das ist ja die Sache - die Gründe kenn ich noch nicht, deswegen wäre es am besten du hättest diese erstmal selbst gesagt.

"Hiernach sollte man auch einen (relativ großen) Teil in US-Anleihen investieren."

Siehe oben - sag uns doch bitte erstmal deine Gründe fürs AWP. Was hat dich davon überzeugt, warum willst du das machen, etc? Wie informiert bist du darüber schon?

Wenn du dich eingelesen hast, müsstest du ja auch eigentlich schon wissen "warum" dort Anleihen beigemischt werden, es sollten eigentlich keine Fragen mehr offen sein.

Oder widersprichst du, zumindest intern, dann doch wieder ein bischen den Grundsätzen des AWP (hast es also doch noch nichts so zum vollumfänglichen Verständnis verstanden, obwohl du schon darin investiert bist?).

"Ich habe mir hier einmal eine Anleihe 20+ und eine mittelfristige Laufzeit (7-10 Jahre) von iShares rausgesucht."

Heißt "rausgesucht", dass die ETFs noch "in Beobachtung" aber noch nicht gekauft sind, oder hast du schon alles so investiert und das Depot steht eigentlich schon (und du willst vielleicht nur nochmal hören ob du das wieder umbauen/rückabwickeln sollst)?

Da du halt kein Wort über deine eigenen Überzeugungen, Gründe und Wissenstand gesagt hast, weiß ich nicht an welcher Stelle ich da am ehesten ansetzen kann.

"Ist davon abzuraten oder würdest Du vielleicht lieber etwas anderes empfehlen?"

Was genau meinst du, wovon abraten?

- Von den speziellen ETFs (7-10 und 20+ von iShares)?

- Von der Tatsache, dass es US-Anleihen sind (und man stattdessen zB. lieber europäische nehmen sollte... aber "darf" man eigentlich so vom reinen ursprünglichen AWP-Konzept abweichen)?

- Von dem "hohen" Anleihe-Anteil allgemein (ganze fünnunfuffzisch Prozent, und das ja bei dem Nieeedrigzins, wo ich aber nicht weiß ob das nicht eher nur eine hinzugefügte Sorge des Wesirs war)?

- Oder gleich ganz vom AWP als solches überhaupt?

Was die speziellen ETFs angeht - nein, wenn du dich schon entschieden hast unbedingt in mittel- und langlaufende amerikanischen Staatsanleihen anzulegen, dann sind das keine schlechten Produkte für die Umsetzung, also irgendwas auszusetzen warum man die nicht nehmen (und stattdessen andere ETFs desselben Segmentes) müsste, sehe ich nicht unbedingt.

Wie gesagt, unter dem Aspekt dass du überhaupt in mid/long US Treasuries anlegen willst.

- Oder andersrum gesagt, wie hast du dir denn selbst deine ETFs rausgesucht?

- Welche Kriterien sind für dich entscheidend?

- Mit welchen Parametern filterst du zB so Produktdatenbanken wie JustETF oder ExtraETF?

- Wenn die iShares dann dabei für dich die "besten" des Segmentes sind, tja was sollen wir dir dann noch sagen, nimm sie!

Oder wenn die Frage eher darum geht, ob man die mit vergleichbaren Euro-Staatsanleihen ersetzen sollte - in diese Richtung scheint der Wesir ja vor allem die Sache zu interpretieren, da sich der Großteil des Artikels grade um die dreht (wie gesagt, ich weiß nicht ob das nur Interpretation ist, oder ob der Wesir tatsächlich aus einem längeren Text von S schon weiß dass gerade das ihn interessierte) - dann überleg dir halt was jeweils dafür und dagegen spricht.

Ich würde nämlich jemandem, der sich schon für soweit "fortgeschritten" hält, vermeintlich komplexere Modellportfolios wie das AWP benutzen zu wollen, dann auch unterstellen dass er auch vom Wissenstand her fähig ist, sich diese Fragen selbst zu beantworten (also Pro- und Contra-Argumente aufzulisten und dann in persönlicher Abwägung zu entscheiden was man für überzeugender hält).

Und wenn man das doch nicht kann, also noch nicht dafür bereit ist, warum macht man dann überhaupt sowas wie das AWP, wenn ja eh noch viel zu viele Fragen ungelöst übrigbleiben würden. Wie gesagt, siehe oben, ich werd daraus halt immer noch nich schlau, weil halt einfach zuwenig gesagt wurde.

Ich kann ja nur mal beispielhaft so typische Argumente aufzählen.

Als "Pro" für rein europäische Anleihen wird ja als erstes meist immer angebracht, dass es damit "weniger Währungsschwankungen" gäbe.

Auf der Contra-Seite könnte man dagegen verbuchen, dass es bei dem Segment von dem wir hier reden (grad die 20+ Anleihen) schon eh soviel eigene Anleihenkursschwankungen "eingebaut mit drin sind" (die lange Laufzeit wirkt da wie ein "Hebel"), dass die paar bischen Vola-Prozente, die dann bei US-Anleihen durch den Währungseinfluss auch noch extra mit dazukommen, eigentlich garnicht mehr so weiter furchtbar abschreckend sind (wie immer persönliche Ansichtssache - du für dich selbst rausfinden, was du überhaupt als "abschreckende Volatilität" dabei noch empfindest).

Dann das ganze Pro-Contra Minenfeld der "politischen Prognose".

Viele Leute haben ja noch eine eigene Meinung dazu, wie sehr oder wie wenig sie dem Euro "vertrauen", wenn du also eher Schwarzseher bist würdest du dich davon natürlich eher fernhalten wollen und nicht-Euro (zB US) Anleihen für attraktiver halten.

Oder hast du stattdessen lieber noch eine andere Meinung, was dagegen das Fortbestehen der USA als wichtigste Welt/Wirtschaftsmacht angeht, und möchtest dich deshalb lieber für den Euroraum entscheiden?

Oder ist dir das alles egal und du entscheidest dich einfach für eines von beiden (zB. für US "weils halt im Original so gemacht wird" oder für Euro "weil man das Modell als Europäer natürlich für sich anpassen muss") oder du kannst dich auch unentschlossen über beide "diversifizieren" (US und EU Anleihen-ETFs ins Depot legen) wenn du glaubst dass das der Königsweg durch die Mitte ist.

Oder eben - wie gesagt, ich weiß es ja nicht - das (US vs EU) ist eigentlich garnicht die Frage die dich überhaupt beschäftigt, lol.

Also Versuch Nummer drei - "sollte" man überhaupt Anleihen kaufen (und dann auch noch "sooo viele") ?

Tja wie gesagt, ich kanns nur wiederholen - wenn du vom AWP-Konzept überzeugt bist (warum willst du es sonst überhaupt machen?), dann gehören sie eben eigentlich halt nunmal mit dazu.

Und bei der Bildung über das AWP Konzept, welche du ja bestimmt vollumfänglich vorher gemacht hat (denn man investiert ja nicht in Sachen die man nicht versteht, oder?) wirst du ja auch gelernt haben warum da Anleihen (erstmal überhaupt, dann auch noch in dieser langlaufenden Art, und dann auch noch in dieser Gewichtungshöhe) eben nunmal mit dazugehören, also was damit bezweckt wird und welchen Effekt/Nutzen sie aufs Gesamtportfolio haben sollen.

Kann man das als bekannt voraussetzen ohne nochmal wiederholen zu müssen?

Wenn ja, dann weiß ich eigentlich nicht was dann noch unklar sein soll, bzw wie die Frage eigentlich gemeint sein könnte. Und wenn nicht, haja dann geh halt lieber einfach nochmal auf Anfang zurück und lies dich erstmal noch ein bischen weiter ins AWP ein, bis da eben keine Unklarheiten mehr bestehen.

Der Finanzwesir hat dir ja diese eigene Arbeit netterweise schon ein bischen abgenommen und etwas zu den Hintergründen und der Theorie des AWP geschrieben (ist natürlich nicht nur an dich allein gerichtet, sondern wie immer werden einzelne Leserfragen auch oftmals "nur" zum Anlass genommen, in der Beantwortung gleich etwas Allgemeingültigeres und Interessant/Nützlicheres für die ganze Leserschaft zu liefern).

Entweder das ist dir schon bekannt und "langweilt" eigentlich nur noch bzw. beantwortet deine Frage nicht, oder das war dir noch garnicht bekannt und tja dann weiß ich auch nicht wie man so überhaupt darin investieren konnte.

Jedenfalls kann ich das gesagte ja auch nur nochmal genauso runterkürzen zum wiederholen:

Warum Anleihen?

Wegen der geringen oder gar negativen Korrelation zu Aktien. Gerade ja in Aktienkrisen möchte man mit dieser Gegenläufigkeit (Anleihen steigen während die Aktien fallen) das Gesamtdepot damit stabilisieren.

Erste kleine Anmerkung natürlich um eventuellen "ja aber.."-Einschränkungen zuvorzukommen: Das ganze ist natürlich keine "garantierte" Sache, die Anleihen können auch genausogut mal mit den Aktien fallen (und auf der anderen Seite nicht zu vergessen, in Aktienanstiegen will man diese Gegenläufigkeit ja auch nicht unbedingt, da sollen die Anleihen am liebsten auch mit steigen), von daher sollte man das ganze eher wenn überhaupt nur als "Tendenz" behandeln, die halt historisch überwiegend so aufgetreten ist.

Wie gesagt nicht immer, aber anscheinend oft genug dass es von bestimmten Leuten als Portfoliomodell so mit integriert wurde.

Ob das auch in Zukunft genauso zuverlässig genug so weitergeht (Stichwort Niedrigzins - hier vor allem gemeint ob es noch genug Spielräume für weitere Zinssenkungen (und damit Anleihekurssteigerungen) geben kann) ist dann eine Sache die jeder mit sich selbst und seinen eigenen Überzeugungen ausmachen muss. (Hast du dazu schon welche?)

Ok, wir wissen also warum überhaupt Anleihen hinzugefügt werden, und jetzt fragen wir warum gerade langlaufende?

Weil damit die meiste "Hebelwirkung" erreicht wird, also deren Kursbewegungen sind am stärksten (die starken Anleihenanstiege siehe oben, will man dabei ja gerade in Aktienkrisen, um deren Verluste dadurch besser zu kompensieren).

Über Anleihen allgemein und Laufzeiten im speziellen wurden auch hier im Blog schon einige Artikel geschrieben, zB. hier und hier zum lesen empfohlen, falls noch nicht bekannt. Ansonsten können wir den ganzen Effekt (längere Laufzeit wirkt dabei wie ein bewegungsverstärkender "Hebel") auch mal grafisch demonstrieren. Hier auf ExtraETF hab ich dir mal Euro-Staatsanleihen-ETFs verschiedener Laufzeit aufgezeigt, von 1 bis 10+ Jahre.

Stelle beim Chartvergleich die Zeitraumsanzeige auf Max (oder was du sonst sehen willst), dann siehst du halt wie sich das ganze wie ein Regenbogen aufspannt: die "kurzlaufenden" ETFs sind die ruhigsten, schwanken am wenigsten, während die Stärke der Ausschläge dann mit der Laufzeit zunimmt und schließlich der 10+ ETF am heftigsten die allgemeinen Grundbewegungen mit vollzieht.

Und warum die scheinbar "vielen" 55% Anleiheanteile im AWP? Das hat halt mit der "Risk Parity"-Gewichtung zu tun. Jede einzelne Portfoliokomponente soll das gleiche "Risiko" (hier gemeint, Volatilität als Standardabweichung) zum Gesamtportfolio mit beitragen.

Wie der Finanzwesir schon erwähnt hat ist ein scheinbar "ausgewogenes" Portfolio aus 50% Aktien und 50% (zB kurz/mittelfristigen) Anleihen garnicht so "ausgewogen" wie gedacht, wenn man es zuerst mal aus "Risiko"-Sicht betrachtet.

Denn die Aktien haben zb. eine durchschnittliche/langfristige Volatilität von 16 %, die Anleihen zB. nur von 4 %, die Aktien sind also "viermal riskanter" (schwanken mehr) als die Anleihen, und so wäre unser assetspezifisches Risikoverhältnis nicht wie oberflächlich betrachtet 50/50, sondern kann zB auch nur 95/5 betragen (alles nur grob vereinfacht, um das genauer zu machen müsste ich jetzt konkret zB. ne Kovarianzmatrix erstellen, das geht dann doch zu weit, von daher erstmal nur Bierdeckel-Erfahrungswerte).

Um auch beim "Risiko-Verhältnis" wirklich 50/50 herzustellen, müsste man also die Aktien stark reduzieren und die Anleihen stark erhöhen. Equilibrium wäre zum Beispiel ungefähr bei 20/80.

Jetzt ist natürlich aber auch wieder klar, dass mit so einem massiv reduzierten Aktienanteil die langfristige Gesamtrendite des Portfolios leidet.

Man könnte das dadurch beheben, dass man das ganze derivativ wieder zurück auf ein gewünschtes/erträgliches Ziel-Volatilitätslevel mit hochhebelt (so machts ja zB. Dalio in seinen Bridgewater RP / AWP Fonds, weil er dazu auch die Möglichkeiten hat), aber wer als kleiner Privatanleger nicht "explizit" hebeln kann, behilft sich halt in dem man stattdessen längerlaufende Anleihen mit ihrem "impliziten" Hebel benutzt.

Die haben dann zB. eine Volatilität von auch 16%, und so hätte man mit einer 50/50 Asset-Allokation auch wirklich eine 50/50 Risiko-Allokation mit erreicht und erhält sich durch den höheren Aktienanteil noch etwas besser die langfristigen Renditechancen.

Wie gesagt, das ist alles nur ne ganz übervereinfachte Basiserklärung (von daher muss auch niemand andres noch anmerken dass das ja eigentlich viel zu primitiv und damit schon verfälscht erklärt worden ist - wer meint das noch laientauglicher und ohne komplexes Finanzformelsprech rüberbringen zu können, der brauch das nicht zu kritisieren sondern soll sich halt eben gern selber versuchen :-D) des dahinterliegenden Prinzips, welches dir ja schon bekannt sein sollte, also eigentlich garnicht wiederholt werden müsste, oder?

Und wer AWP machen will, muss halt mit diesem Prinzip einverstanden/überzeugt sein.

Wer das nicht ist, tja der sollte halt nochmal einen Schritt zurück gehen, entweder die nötige Bildungsarbeit nachholen, oder das AWP ganz sein lassen und stattdessen lieber was anderes machen was man besser versteht.

Und was das AWP allgemein angeht, also die letzte, größte Gretchenfrage ("soll man das überhaupt machen, oder was stattdessen?), tja da verweise ich nochmal zum Schluss auf den Anfang oben - das musst du dir selbst beantworten können!.

Der Finanzwesir, ich oder andere können dir das nicht von außen auflösen. Wie auch, wir kennen dich ja nicht, deine Situation, deine Überzeugungen, die Gründe warum du dich überhaupt fürs AWP entschieden hast und was das für dich attraktiver als andere Modelle (wie gesagt wie zB einfaches "normales" Aktien-ETF Portfolio, ansparen, langfristig durchhalten evtl rebalancen wie üblich, also die "Standardgeschichte" halt) macht.

Es ist ja durchaus legitim, zu sagen (aber dann muss man es auch eben erstmal sagen) dass man aufgrund bestimmter Umstände (zB. Investitionshorizont, Kapitalentnahmebedarf, Risikotoleranz/tragfähigkeit) die "üblichen normalen" Schwankungen eines vollen Aktien-ETF-Portfolios nicht aushalten kann/will, und sich deshalb nach alternativen Modellvorschlägen umsieht.

Nichts großartig anderes ist ja auch hier in der Laien-Community die "Standard-Methode" zur Ermittlung der Assetallokation, der -50% Crashtest für Anfänger und Einsteiger empfohlen.

Das ist natürlich nicht so sexy komplex wie das AWP, was noch mit so Spezialpositionen wie langlaufenden Anleihen und Rohstoffen aufwarten kann und dazu mit pseudo-optimierterer "Risk-Parity"-Gewichtung mehr Eindruck schinden kann, aber haja soviel schlechter muss es deswegen auch nicht unbedingt sein, und zumindest vielleicht verständlicher (das also dabei keine großartigen Fragen, die man dann noch unbedingt dem Finanzwesir stellen müsste, zum Nachvollziehen der eigenen Strategie nötig sind).

Oder wenn man von bestimmten historischen Backtests des AWP beeindruckt ist, wo damit hohe (eben langfristig aktienähnliche) Renditen bei viel geringerer (ugf der Hälfte) Volatilität erreicht wurden, ist es auch nicht ehrenrührig, sich etwas weiter damit auseinandersetzen zu wollen, wie genau / warum das eigentlich erreicht worden war, und ob man daraus was fürs eigene Depot davon mitnehmen kann, natürlich vorausgesetzt etwas Überzeugung dass die Aussagefähigkeit der Backtests auch für die weitere langfristige Zukunft noch einigermaßen genug bestehen bleibt oder vielleicht doch nur mit Vorsicht zu genießen sind. Aber die Auseinandersetzung sollte dann eben natürlich auch schon erst stattfinden bevor man investiert, nicht unbedingt hinterher.

Vielleicht kommst du ja zu beruhigenden Antworten und kanns es langfristig durchziehen - oder eben nicht, ist ehrlich gesagt auch nicht so schlimm. Wenn du, so wie ich das verstanden habe, erst seit einem Monat überhaupt investierst, nehme ich mal an dass das auch keine allzugroße Summe ist (oder wurde gleich ein stattlicher Einmalbetrag zum Anfang reingebuttert?) sondern noch so ein typischer Monatsratensparer bist (wie gesagt, korrigier mich gern, das ist ja die Sache, du musst halt mehr sagen), und da ist es noch nicht so abschreckend teuer und schwer, seinen Depotaufbau nochmal zu überdenken und ggf anzupassen auf etwas was einem stattdessen eher überzeugt und man auch wirklich langfristiger ohne Fragen durchziehen könnte. :-)

So das wars von mir soweit, ich schau mal ansonsten was ich eher noch im Text vom Finanzwesir so für Anmerkungen machen könnte...

"Für deutsche Verhältnisse müssen wir das Ganze etwas modifizieren"

Spitzfindig gefragt: müssen wir das?

Damit meine ich erstmal, hast du die deutsche Version des Money-Buches dazu gelesen (ich habs nicht, erstmal weil mir so Personality-Fritzen eh suspekt sind und zwotens natürlich weil ich nicht 25 Euro dafür ausgeben muss wenn mich eigentlich nur die paar genauen ETF Positionen des AWP darin investieren) und wurde dann dort auch schon das AWP für Deutschland so "modifiziert"...

... oder ist das stattdessen wieder eher eine "eigenmächtige" Interpretation, insofern als dass auch in der deutschen Ausgabe eigentlich nur das amerikanische Originalportfolio vorgestellt wurde (bzw. wir wissen es ja beide nicht da wir das deutsche Buch nicht gelesen haben) und hier selbstständig die Anpassungen vorgenommen wurden, weil....? ... weil man vielleicht denkt "das macht man halt so!", also die typischen bekannten Allgemeinplätze auf wenig hinterfragten "jeder weiß doch, dass..."-Niveau, wie zB oben einige beschrieben ("man muss die Anleihen von US auf Euro ändern, weil sonst gibt es ja die ominösen ganz bösen Wääährungsschwankungen", weißt ja vielleicht schon das ich immer mit etwas Verwunderung von außen zusehe wie sich so manche viele vor diesem "Risiko" scheinbar in die Hosen machen und deren tatsächliches Ausmaß wahrscheinlich nur die wenigsten nicht maßlos überschätzen könnten).

Ich hab ja oben schon einige übliche Argumente durchgespielt, es ist ja nicht so dass es keine gäbe die Anleihen auf US zu lassen (wenn man zB Euro"skeptisch" veranlagt ist) oder zumindest global zu diversifizieren.

Die Rolle der Anleihenkomponente im AWP ist ja auch eine etwas andere als wie die zB im sonst üblichen "orthodox/fundamentalen" Kommer-Style, wo wirklich nur kurzlaufende Heimatwährungsanleihen als das "einzig wahre Sicherheitsasset" vorgesehen sind, die sollen dann auch möglichst wenig schwanken (deshalb keine Fremdwährung).

Im AWP ist eine gewisse ordentliche Schwankungsbreite bei den Anleihen im Gegensatz dazu aber durchaus gewünscht (siehe ja der Fokus auf Langläufer), bzw zur "Wirkung" des ganzen Konzepts sogar vorgesehen/nötig.

Deswegen muss man sich auch eigentlich nicht mehr wie sonst üblich aus übertriebener Vorsicht vor Fremdwährungen unbedingt ausschließend fürchten. Aber haja, alles persönliche Ermessenssache. Ich mach ja selber kein AWP und hab keine langlaufenden Anleihen, von daher ist das nur eine recht akademische Diskussion.

Genauso auch die "Modifikation" des Aktienanteils, statt 30 % S&P 500 "müssen" wir stattdessen nun 30% MSCI World machen.

Da könnte man doch fragen, warum... oder warum müsste der Amerikaner das nicht auch? Entweder die gesamtglobale Anlage ist die vorteilhaftere (hier wird übrigens wohl nicht währungsgehedged, tjaja ;-), dann sollte das eigentlich auch gelten egal wo man auf der Welt sitzt, also egal ob es ein deutsches oder amerikanisches AWP ist, es sollte in beiden der MSCI World drinne sein, denn es gibt ja sonst keinen rationalen Grund warum man da noch "unterscheiden" müsste.

Oder das gilt halt doch nicht, also für den Amerikaner ist tatsächlich allein der SP500 die bessere Aktienkomponente und für uns Deutsche ist es allein der MSCI World, statt SP500, und da könnte man ja auch wieder fragen... warum soll das so sein? Wer hat das denn so festgelegt?

(Spoiler, natürlich kann ich mir ja denken woher das ganze eigentlich kommt, eben nicht aus der reinen Vernunft. Die Amerikaner sind halt eben von ihrem Naturell was die Assetallokation angeht viel mehr "America first, yeah baby!!!" als wir - jedem rationalen deutschen ETF-Anleger löst die Vorstellung, ausschließlich nur in seinem Heimatmarkt anzulegen, eine gehörige Schnappatmung aus, natürlich will man statt DAX lieber gleich nen MSCI World etc. sehen - während die Amerikaner aufgrund ihrer Welt/Wirtschaftsmachtstellung wohl die einzigen sind, die sich so einen "Home-Bias", nur zuhause anzulegen, überhaupt ohne größeren "Schaden" leisten können, zumal da eben auch noch etwas mehr der nationale Patriotismus auf psychologischer Ebene mit reinspielt (diese abgehobenen Yankees geben sich ja noch nichtmal die Mühe, so wie wir die Kontinentregionen fein säuberlich einzeln zu trennen, sondern kennen nur "Amerika" und "Nicht-Amerika" und hauen uns zusammen mit dem Rest der Welt in den Topf "EAFE" oder so :-D).

Also auch hier wieder, SP500 oder MSCI World stand das wirklich so im deutschen Buch oder war das ne eigenmächtig interpretierte Anpassung?

Apropos MSCI World, da wundert mich auch noch dass du von einem MSCI World IMI schreibst.

Du weißt doch selbst, dass es keinen ETF auf den MSCI World IMI gibt, sondern nur auf den "normalen" World.

Meintest du vielleicht eher den MSCI ACWI IMI, auf den es ja tatsächlich einen ETF gibt, oder was steht dahinter? Selbst wenn es ja nur eine "Übersetzung" des SP500 wäre, ist das auch nicht "nötig", insofern als dass der SP500 ja auch nur amerikanische Largecaps abdeckt und deshalb der Standard-World auch schon das ausreichend entsprechende Industrieländer-Pendant ist weil der auch Large/Midcaps abdeckt.

Verständlicher wär's ja wenn der amerikanische Original-ETF auch ein "Total Market"-Abdecker wäre (zb. SP1200, Russell 3000, MSCI USA IMI, etc.), da könnte man ja argumentieren dass die "passendere" Analogvariante auch eine mit zusätzlichen Smallcaps ist, aber so ist das eigentlich irrelevant.

Oder hattest du das deutsche Buch doch gelesen und die Reden da tatsächlich von einem MSCI World "IMI"?

Oder ach was solls, warum schlägt man nicht eh gleich nen wirklich gesamtglobalen wie ACWI oder All-World vor, und die ganze Sache ist ein für alle mal erledigt weil noch umfassender die gesamte Klasse "Aktien" in einem Produkt abdecken ginge dann nicht mehr.

"ETC: Exchange Traded Commodity = Inhaberschuldverschreibung = Sie und der Anbieter haben einen Deal. Wird der Anbieter insolvent müssen Sie einem nackten Mann in die Tasche fassen. In der Praxis haben Rohstoff-ETC recht wenig den Rohstoffmärkten zu tun. Abgebildet wird der Preisverlauf von Terminkontrakten und die Index-Performance wird vom Swap-Partner garantiert "

Kleine Anmerkung vielleicht dazu noch, das ist alles im allgemein so richtig, aber nur sei erwähnt dass es bei bestimmten Rohstoffen durchaus auch Wertpapierprodukte gibt, die "direkt" abbilden, also statt nur derivativ über Terminkontrakte die Rohstoffe auch wirklich physisch hinterlegt haben. Beschränkt sich natürlich hauptsächlich auf die eher kleine Nische von Rohstoffen wo das auch gewollt und vernünftig möglich ist, allen voran kennt man das hpts aus dem Bereich der Edelmetalle, wo dann für die Gold-ETCs auch wirklich zum NAV entsprechendes Gold irgendwo eingelagert ist (und als Sondervermögen auch verwertbar)... oder zumindest behaupten die das uns ;-)

"Diese Grafik von JustETF zeigt, dass sich dieser Index [Euro Anleihen] in der Corona-Krise nicht als beständig erwiesen hat."

Kommt halt immer drauf an, welche Definition von "beständig" man überhaupt hat...

Im nächsten Absatz stellst du ja nochmal "deine" Ansprüche etwas überspitzt gezeichneter hervor:

"Doll ist das alles nicht. Ich muss eine knappe Dekade an Vertrauen investieren und bekomme dafür eine Volatilität, die zwischen minus drei und plus zwölf Prozent dahin segelt. Außerdem verliere ich dabei Geld. Das mit dem Geld verlieren wäre ja noch ok. Aber dann will ich in der Krise wenigstens kein Rot sehen. Innerhalb weniger Tage von plus zwei auf minus vier Prozent, das stresst mich. Und nein, es ist mir kein Trost, dass ein MSCI ACWI im gleichen Zeitraum von plus acht auf minus 25 Prozent fiel. Der ACWI ist ein unsteter Geselle, das weiß ich. Damit habe ich gerechnet. Vom Euro-Gov-ETF fühle ich mich verraten."

Das ist alles so herzallerliebst zum Schmunzeln formuliert, ich nehme mal an das ist ein literarisches Stilmittel (also das sind nicht deine "eigenen" Gedanken, sondern du versetzt dich hier rein die Gedankenwelt von einem typischen naiven Beispielanleger zur Illustration, der wenig Ahnung hat und deswegen so "enttäuscht" reagiert.... unterstelle ich mal, denn es würde mich doch selber echt "enttäuschend" überraschen wenn du wirklich selber auf solchem Niveau rumdenkst :-D)

Ich kann mich ja mal trotzdem aus Spaß "ernsthaft" damit auseinandersetzen:

"Ich muss eine knappe Dekade an Vertrauen investieren und bekomme dafür eine Volatilität, die zwischen minus drei und plus zwölf Prozent dahin segelt."

Die Volatilität segelt nicht "zwischen minus drei und plus zwölf Prozent dahin". Die Volatilität ist symmetrisch, und beträgt grad (aktuell auf 1y-Sicht) laut JustETF-Link 5,20 % für das Produkt. Mit dem, was dabei "umhersegelt", sind dann eigentlich nur noch konkret die einzelnen erzielten Jahresrenditen gemeint.

(wie gesagt, ich weiß, flapsige Formulierung, aber haja gute Illustration wie sich unser gezeichneter Beispielanleger die Begriffe halt typischerweise nicht sauber verwenden kann)

"Außerdem verliere ich dabei Geld. Das mit dem Geld verlieren wäre ja noch ok. Aber dann will ich in der Krise wenigstens kein Rot sehen."

Das passt ein bischen nicht mit vorher zusammen. Wenn unser Beispeilanleger schon eine "knappe Dekade" in diesen ETF investiert ist, steht diese Position inzwischen mit einem ordentlichen grünen Gesamtplus-Polster im Depot. Aber haja, klar unser skizzierter Anleger ist ja aber emotionsgetrieben und schaut stattdessen nur auf die kurzfristigen Tagesrenditen, die durchaus auch mal rot sein könnten, und hängt dann der Ankerwert-Illusion an, er hätte bei dem insigifikanten Knick im Frühjahr wirklich "Geld verloren".

"Vom Euro-Gov-ETF fühle ich mich verraten."

Der Anleger muss halt lernen, dass er nicht "vom ETF verraten" wurde - der ETF selbst macht einfach nur genauso korrekt weiter das was er eigentlich soll, nämlich seinem Index folgen und nichts weiter - wirklich "verraten" wurde der Anleger, wenn man es überhaupt so formulieren will, ja viel eher von sich selbst, das heißt seinen überzogenen Erwartungen (zB. dem Anspruch, ein Anleihen-ETF dürfe ja niemals sinken) oder seiner vermeidbaren historischen Ahnungslosigkeit (zB. Kenntnis über frühere Schwankungen von Anleihen-ETFs in Krisen, woraus man eine realistischere Haltung ableiten könnte).

"Auch dieser Index [Euro 15-30] hat sich mit minus vier Prozent als nicht wirklich krisensicher erwiesen. Kaum Rendite und eine Perspektive bis 2042…"

Wenn der Anleger unter "krisensicher" unbedingt immer nur verstanden haben will, "soll steigen wenn die Aktien fallen" und nichts anderes, dann muss er sich halt einen Short-ETF zulegen, hihi ;-)

(Spaß beiseite, das ist ja noch viel weniger was für so naive Leute).

"Kaum Rendite" würde ich dem ETF auch nicht ankreiden - ganz im Gegenteil, der hat in der Vergangenheit eine ganz außergewöhnliche Rendite geliefert, nur war das eben Kurs-Rendite und nicht die Verzinsung auf die man sonst immer schaut.

Und haja, da unser dargestellter Beispielanleger auch keine Ahnung vom Zusammenhang zwischen Anleihezins und Anleihekurs hat, fällt er vielleicht noch darauf rein dass das ewig so gut weitergehen kann...

"Ein weiterer Grundsatz traditionell diversifizierter Depots: Aktien und Anleihen sind negativ korreliert. Wenn Aktien steigen, fallen die Anleihenkurse und umgekehrt. Das hat 2008 bei der letzten Großkrise nicht gestimmt und auch während der Corona-Krise haben Anleihenkurse die Depots nur bedingt stabilisiert."

Ob das 2008 und in der Corona-Krise "nicht gestimmt" hat ist, je nach Gnädigkeit und Interpretationspielraum entweder falsch, irreführend oder zumindest mal diskussionsbedürftig.

Nur als Beispiel 2008.

Daten von der NYU Stern

Jahresrendite SP500 (USD gross): -36,55 %

Jahresrendite US 10y Treasury (USD total return): +20,10 %

Also ja, in dieser "Großkrise" hat es auf Jahressicht immer noch "gestimmt" - die Aktien sind gefallen, die Anleihen sind gestiegen. Klar, darauf gibt es erstens keine Garantie was die Zukunft angeht, und auch klar dass diese oberflächliche Jahresbetrachtung auch überdeckt, dass es unterjährig dazwischen auch durchaus mal noch weitere ordentliche Verwerfungen gegeben hatte, aber so ne einfache Pauschalaussage wie oben stimmt halt eben auch nicht.

Zur Corona-Krise nehme ich mal die Daten zur Hand die ich schon in einer Untersuchung damals zur Krisenperformance verschiedener Fonds gemacht habe Quelle Morningstar

- Rendite Quartal 1, 2020, iShares Core MSCI World ETF: -18,55 %

- Rendite Quartal 1, 2020, iShares USD Treasury Bond 7-10 ETF: +12,45 %

auch hier wieder, pauschal "nicht gestimmt" sollte man seriöserweise nicht unbedingt sagen. Der breit aufgestellte iShares Core Euro Staatsanleihen -ETF (alle Laufzeiten beinhaltet) hat zu der Zeit zumindest auch wacker die Null-Linie übers Quartal gehalten (mit ETFs für nur längere Laufzeiten wär sogar ein gewisses Plus dringewesen).

Klar, auch hier wieder die üblichen Disclaimer (ich bin ja selbst so ehrlich, sie mitzugeben, statt sie zu unterschlagen) - keine Garantie dass die gegenläufige Beziehung auch in der Zukunft immer weiter verlässlich genug anhält (past performance is no guarantee und so...) und inwieweit die Anleihen den Anspruch erfüllen dass Depot nun ("bedingt" oder "unbedingt", was man auch immer darunter versteht) zu stabilisieren, tja, das hängt halt natürlich am Ende auch nur davon ab wieviel Anleihe-Anteil / wenig Aktienanteil man überhaupt im Portfolio allokiert hat. Wer da nur Kleckerpositionen beigemischt hat, wird natürlich davon nix signifikantes merken.

Das ist dann aber vielleicht eher sein Problem (doch nicht etwa den typischen Anfängerfehler gemacht und die Risikotoleranz überschätzt? Hinterher ist man immer schlauer :-D) als das Problem der Anleihen selbst.

Und wie du selbst ja schon in deinen JustETF-Charts illustrierst: Ich seh hier nur die ("entspanntere") Quartalsbetrachtung - wer stattdessen zu der Zeit aufgeschäucht wöchentlich, oder gar täglich, in sein Depot geguckt hat, um auch diese achsoschlimmen Knicke bei den Anleihen mitzuerleben (der einzige relevante große "Absturz" bei den ganzen Anleihebeispielen fand ja eigentlich nur innerhalb einer einzigen Woche statt, nämlich der vom 11.03 bis 18.03.2020) und sich davon hat panisch kirre machen lassen - tja, selber schuld.

Hat er wohl nicht die ganzen tollen Finanzwesir-Artikel gelesen, in denen schon immer über die richtige Herangehensweise und psychische Abgeklärtheit informiert wurde. Sondern hätte er sich einfach schlafengelegt und monatelang nicht in sein Depot geschaut, hätte er davon vielleicht sogar garnichts mitgekriegt und stünde jetzt sogar mit höherem Depotwert als noch am Jahresanfang da :-D

Aber klar, lol das ist ja grad der springende Punkt, wenn unser damit gemeinter Beispielanleger wirklich eh schon so tiefenentspannt wäre, bräuchte er wohl eh garkeine Anleihen... ;-)

Naja, sei's drum, schöner Artikel jedenfalls - möchte nochmal zum Abschluss ausdrücken wie sehr es mich freut dass das anscheinend wieder öfter zur Regelmäßigkeit wird, und wünschen dass die Content-Durststrecke lange weiter überwunden bleibt!

Ich weiß nicht so, ob / wie sehr der Artikel das eigentliche Thema der Fragestellung des Lesers auch wirklich getroffen hat, aber - da hattest du wohl dasselbe Problem wie ich - dass man noch nicht so wirklich rauslesen konnte, was denn nun überhaupt die eigentliche Kernfrage des Lesers selbst war, und man daher nur eher so ein bischen allgemein zum ganzen drumrumreden konnte.

Naja wie gesagt, vielleicht meldet er sich nochmal und man kann das konkretisieren, ansonsten hoffen wir mal dass wenigstens noch andere weitere Leser durch das Geschriebene noch etwas nützliches raus mitnehmen konnten :-)

Max Alpha sagt am 04. Dezember 2020

Ein guter und lesenswerter Weg, der hier seit einigen Wochen wieder eingeschlagen wird.

Den Leser freut es.

Gruß Max Alpha

Finanzwesir sagt am 04. Dezember 2020

Hallo Felix,

Du hast recht. Ich habe mich auf die Anleihen konzentriert,

- Weil es doch eine Menge Leser gibt, deren Depotvolumen die Einlagensicherung übersteigt.

- Weil S. explizit nach Allwetter gefragt hat. Und da gehören die Anleihen dazu.

Ansonsten hast Du recht: In der heutigen Zeit reicht es einfach Tagesgeld zu halten. Die Anleihen werfen so wenig ab und auch das Kurspotential ist limitiert.

Aber wenn Du Dir die Situation vor 20 Jahren anschaust: Da war das anders. Das Konzept des Allwetter-Portfolios war so Mitte der 90er Jahre des letzten Jahrhunderts voll ausgereift. Das waren andere Zeiten.

Was Staatsanleihen in Privatanlegerhand angeht: Nun, wenn es AAA-Anleihen sind, ist das das Sicherste, was Du bekommen kannst.

Gruß

Finanzwesir

Werner sagt am 04. Dezember 2020

Hallo Albert,

sehr schöne Analyse, auf den Punkt gebracht, da spricht der Ingenieur.

Könntest du mal das ultrastabile Portfolio von Andreas Beck analysieren?

https://www.wertpapier-forum.de/topic/59377-ultrastabilit%C3%A4t-nach-andreas-beck/

Insbesondere, ob es mehr Rendite als 100% Aktien Buy Hold hat oder nur mehr Rendite als stur 80:20 Aktien : Anleihen. Oder ob nur die Volatilität gegenüber 100:0 oder 80:20 niedriger ist, Stichwort Sharperatio?

Andreas sagt am 08. Dezember 2020

@Felix:

Ich weiß nicht, ob Du einen Denkfehler machst, aber ich komme zum selben Ergebnis. Ich habe den risikoarmen Teil auf einlagengesicherte Tages- und gestaffelte Festgelder verteilt.

Wegen des Deckels bei der Einlagensicherung verteile ich auf mehrere Banken in Deutschland und Nord-/Westeuropa. Festgelder sind natürlich weniger liquide als Anleihen, aber sie erfüllen den gewünschten Zweck: Planbarkeit ohne Schwankungen bei niedrigen Kosten.

Thomas sagt am 06. Dezember 2020

Hallo Felix,

es gibt mehrere Gründe auch Anleihen zu halten. Man muss sich dafür von der deutschen Denke frei machen, dass Anleihen der risikofreie Teil sind. Erkennt man sehr gut zum Beispiel u.a. an der Laufzeit im Dalio-Vorschlag (schlimm aus der Sicht Warnecke und Kommer ;) Der Anleiheteil soll somit auch ein wenig Rendite machen.

Die weitere und weitaus wichtigere Idee dahinter ist es ein Portfolio zu generieren, was möglichst viele Assets vereint, um die Korrelation zu reduzieren und somit die Volatilität. Dabei geht man bewusst ein das damit die Rendite des Gesamtportfolios sinkt.

Aber warum tut man das und nimmt nicht einfach Cash?

Weil der Privatanleger in der Regel nur mit Eigenkapital arbeitet. Wenn man mit Fremdkapital arbeitet, sind Anleihen im Gegensatz zu Cash beleihbar.

Herausforderung ist dann, dass der Zins fürs Fremdkapital unter der erwarteten Portfoliorendite liegt. So hebelt man seine Eigenkapitalrendite wieder auf das Niveau eines 100% Aktienportfolios.

Man hat sich somit unabhängig gemacht, ob in den nächsten Jahren die Assetklasse Aktien performt und sich dafür ein Fremdkapitalrisiko reingeholt, z.B. durch einen Wertpapierkredit. Für die meisten Privatanleger ist es jedoch schwierig Fremdkapital zu besorgen, wo der Zins unter der erwarteten Portfoliorendite liegt.

Gruß

Thomas

Beppi sagt am 08. Dezember 2020

Vielleicht gibt uns ja Ray gleich selbst die Antwort:

https://www.institutional-money.com/news/maerkte/headline/ray-dalio-wer-jetzt-staatsanleihen-kauft-ist-verrueckt-196989/

Sagstetter sagt am 05. Dezember 2020

|

Eine Anleihe ist ein Versprechen - und jedes Versprechen wird irgendwann gebrochen. Sie ist ein Nominalwert, kein Sachwert.

Eine Aktie ist kein Versprechen - du wirst Miteigentümer einer tollen Firma.

Ein Sachwert. Welcher Kauf ist wohl schlauer ?

Presskoppweck sagt am 07. Dezember 2020

"Deutsche Staatsanleihen, denn die Südeuropäer werden uns in den Abgrund ziehen. Wenn es zum Bruch kommt, werden deutsche Staatsanleihen hoffentlich von Euro zur neuen D-Mark umgerubelt."

Den ersten Satz würde ich ja noch unterschreiben.

Aber mal unter uns Betschwestern, wenn mich jemand in den Abgrund zieht, dann werde ich jeglichen Ballast abwerf(t)en. Warum sollte sich der Staat diese Chance entgehen lassen?

Dass er Chancen nutzt, zeigt die aktuelle ähm Gesundheitswetterlage (ich möchte das böse Wort nicht schreiben).

Matthias K sagt am 06. Dezember 2020

@Felix:

Die Theorie ist, das Staatsanleihen und Aktienkurse negativ korrelieren, während Cash eine Korrelation von Null hätte. (Inflation lasse ich mal raus)

Wäre also theoretisch besser. Das Problem ist, das in der realen Welt Korrelationen sich auch ändern.

Im März konnte man prima sehen, das für kurze Zeit jede Anlageklasse verloren hat, Staatsanleihen, Gold, Bitcoins. (Übrigens auch Unternehmen, die von der Krise massiv profitieren konnten, wie Medizinunternehmen und Amazon)

Merke: Korrelationen können lange konstant sein, gehen aber im Krisenfall oft gegen 1 und sind nicht konstant. (Wie übrigens der größte Teil der Risikomesswerkzeuge wie VAR, Standardabweichung etc völlig unbrauchbar sind. Das ist das schöne am Welt-ETF-Buy and hold-Konzept: Diese Dinge werden da nicht verwendet und nicht benötigt).

Heinz Ketschup sagt am 06. Dezember 2020

|

@Felix: Der Korrelationskoeffizient ist eine Zahl für einen gegeben Zeitraum und gegebene Größen. Verändern kann er sich sicher, doch Schwankungen in dieser Magnitüde für einen bestimmten Wert mit ausreichend Historie, halte ich für ausgeschlossen.

Heißt das nun das Aktien und Anleihen unkorreliert sind (angenommen man nimmt den Mittelwert Ihrer beiden Zahlen)?

Geduld+Spucke sagt am 11. Dezember 2020

Hat jemand zufällig am Montag die ARD Doku "Der Fall Wirecard - Von Sehern, Blendern und Verblendeten" gesehen?

Die "Krönung" dieser Doku ist die Darstellung eines vermeintlich prototypischen Opfers der ganzen Affäre. Die Story im Schnelldurchlauf: Rentner, 67 Jahre, investiert seine gesamten Ersparnisse in Höhe von 72.000 Euro in 520 Wirecard Aktien, verliert alles und muß jetzt wieder arbeiten, um seinen Lebensunterhalt zu verdienen.

Eine Geschichte, wie sie sich wohl nach Auffassung der Autoren regelmäßig in Deutschland ereignet. Dementsprechend ist die Börse wie ein großes Roulettespiel. Man setzt sein ganzes Geld auf die 17 (Geburtstag der Tochter oder so) und wirft die Kugel an. Soweit, so normal. Unter dem Tisch befinden sich dann die Magneten, die die Kugel manipulieren. Pfui. Bei den Shortsellern gibt's Champagner. Aktien sind schlicht Teufelszeug. Abzocke. Zur Altersvorsorge ungeeignet. So ist es und war es schon immer. Da seht ihr's.

Wieviele Artikel wird der Finanzwesir wohl noch schreiben müssen, um diese Scharte auszuwetzen, die diese Doku in der öffentlichen Wahrnehmung anrichtet?

Paul sagt am 05. Dezember 2020

Persönlich hat mir das Buch auch ungemein geholfen und den Einstieg erleichtert.

Nachdem ich dann irgendwann rausgefunden hatte, dass mir persönlich auch eine starke Volatilität nichts ausmacht habe ich begonnen den Aktienanteil stark überzugewichten.

Trotzdem lasse ich das modifizierte Allwetterportfolio noch weiterlaufen um zu sehen wie es sich im Vergleich schlägt.

(40% Euro Gov. 25+Y, 15% Euro MTS 7-10Y, 35% MSCI World, 10% MSCI EM).

- Ergebnis: TTWROR 2Y

- Allwetter: 27%

- FTSE A World: 24%

Dabei natürlich weitaus kleinerer Drawback im Crash

- Allwetter auf +2% runter

- FTSE A World auf -13,6%

Und genau das ist ja auch der Ansatz von Dalio, Geldverlieren maximal vermeiden. Denn nur wer nicht in Panik verfällt schafft es auch langfristig dabeizubleiben.

Klar, wir hatten hier die letzten Jahre ein paar Randbedingungen die es so nocht nicht gab, trotzdem funktioniert das Konzept noch immer.

Felix sagt am 11. Dezember 2020

@Albert

Das verstehe ich, aber "vor 20 Jahren wars gut" halte ich für zweifelhafte Empfehlungen... :D

@Thomas

Klar, man kann Anleihen als Renditebringer nutzen, aber nur mit AAA-Titeln wird's schwierig! Ich wollte jetzt explizit auf den Fall "Stabilitätsanker" eingehen. Das es für (halb)professionelle Anleger viele Gründe für Anleihen gibt leuchtet ein, aber auch hier wollte ich den Fall "unbedarfter Privatanleger" betrachten. Wer soweit ist holt sich hoffentlich keine Tips mehr bei den Finanzwesirlesern, oder? (nicht, dass ich hier jemandem zu nahe treten möchte ;))

@Heinz

Ich würde Google vorschlagen, sowas wie "correlation us treasuries s&p500", da sollte klar werden, daß solche Schwankungen nicht ausgeschlossen sind.

Was das heißt? Naja, dass sich die Korrelation (über welchen Zeitraum auch immer) immer wieder ändert. Im Coronacrash waren Aktien und (Staats)Anleihen positiv korreliert, es gab andere Zeiten ohne bzw mit negativer Korrelation. Für mich stellt sich aber die Frage ob so eine Korrelation verlässlich ist, oder ob ich vor jeder Krise würfeln muss ob die Anleihen jetzt un-, anti- oder positiv korreliert sind, bzw was es dann für meine Strategie bedeutet, wenn diese Korrelationen so unzuverlässig sind.

@Matthias

Nur ist diese negative Korrelation halt nicht gegeben in 1/3 aller Fälle.

Aber um ein bisschen theoretisch zu bleiben: echte Diversifikation erhält man ja nur durch (teils) unkorrelierte Assets. Hat man einen ETF und einen entsprechenden Short ETF (perfekte Antikorrelation) ist die erwartete Rendite (bei Gleichverteilung, ohne Gebühren) natürlich 0. Oder noch mathematischer: die Anzahl unabhängiger Variablen bestimmt die Diversifikation.

Daher sind 1000 zufällige Aktien auch nicht unbedingt diversifizierter als 500.

Natürlich ist das mit realen Assetklassen schwierig, da Korrelationen wie gesagt schwanken.

Grüße

Felix

Finanzwesir sagt am 14. Dezember 2020

Hallo Geduld+Spucke,

es gibt Hoffnung: Schau Dir mal die Komentare unter dem Video auf der ARD-Web-Site an.

Gut, Frank hat 3.800 Euro verloren, ist "zutiefst erschüttert", "fühlt sich verraten" und wird "zukünftig nie wieder in deutsche Aktien investieren".

Aber es gibt auch Kommentare, die klar sagen: No mercy mit Herrn Tietjen. Wer

- im Rentenalter ist und

- einen signifikaten Betrag

in nur eine Aktie investiert handelt grob fahrlässig. Und natürlich der Hinweis: Mit einem breit diversifizierten ETF-Portfolio wäre das nicht passiert. Wobei in diesem Fall ja schon ein DAX-ETF das Schlimmste verhindert hätte.

Ich glaube, dieser Beitrag bestätigt beide Seiten

- Börse ist Dämonenwerk

- Wer ohne Sinn und Verstand in Einzelaktien geht ist selbst schuld.

Gruß

Finanzwesir

Joerg sagt am 15. Dezember 2020

@Werner zu Andreas-Beck-Portfolio (danke fuer den Link in's WPF):

"Insbesondere, ob es mehr Rendite als 100% Aktien Buy Hold hat"

mittel/langfristig nicht (wegen Opportunitaetskosten des Anleihen-Anteils)

"oder nur mehr Rendite als stur 80:20 Aktien"

Als Privatanleger, der die Strategie kopiert, musst du bald KESt zahlen (v.a. beim Zurueck-Rebalancen von 100%/90% Aktien auf 80% oder gar 70%), deshalb ist die Strategie netto nicht besser (fuer Stiftungen oder Instis ist es egal, die zahlen keine KESt).

"ob nur die Volatilität gegenüber 100:0 oder 80:20 niedriger ist"

Ja, sollte niedriger sein.

Deine eigentl., unausgesprochene? Frage:

Wie besser als 100% Aktien? -> Hebeln (1,1 bis 1,3x je nach Alter/berufl./pers. Aufstellung)

Oder MarketTiming-Hebeln: Nur im Crash (-25/-35/-45% vom letzten Top) mit 1,1x/1,2x/1,3x die AktienQuote hebeln

(also auf Kredit kaufen, quasi Sparplanraten "vorziehen").

Die Herausforderung:

Als junger Mensch hast du zwar viell. das Risiko-Setting aber noch nicht so viel Kapitalmarkterfahrung (d.h. man kann viel falsch machen und Hebeln ist gefaehrlich).

Als alter Mensch hast du die Kapitalmarkterfahrung & Geld und weisst, dass du nicht mehr Hebeln "brauchst" ;-)

LG Joerg

Geduld+Spucke sagt am 16. Dezember 2020

Hallo Finanzwesir,

stimmt, die Kommentare sind eigentlich recht ausgewogen. Ob das daran liegt, daß montags um 22:50 nur noch das fachlich interessierte Publikum wach bleibt? Wobei die ersten Kommentare schon 10 Stunden vor Sendetermin datiert sind...

Aber vielleicht verbreiten sich die Grundlagen des Investierens doch langsam in die Fläche hinein. Das wäre eine gute Nachricht.

Wobei ich finde, daß Wut und Enttäuschung über Wirecard ja durchaus angebracht sind. Betrug ist nicht in Ordnung und bei Firmen dieser Größenordnung sollte man eigentlich davon ausgehen könnnen, daß sich da kein sponantes 1.9 Milliarden Loch in der Bilanz auftut.

Was ich aber wirklich schwierig finde ist, daß die Autoren diesen geradezu absurden Fall Tietjen vor die Kameralinse ziehen. Schön emotional, damit die Quote steigt. Dabei hätten sie das ja gar nicht nötig. Bei einem Tatort könnte man noch sagen, naja, ist halt Unterhaltung. Die Autoren scheinen nicht zu bedenken, welchen Schaden sie damit anrichten können.

Naja, hoffen wir auf weiter steigende finanzielle Bildung.

Viele Grüße

Geduld+Spucke

Finanzwesir sagt am 16. Dezember 2020

Hallo Geduld+Spucke,

was den Herrn Tietjen angeht:

Da hast Du recht und das mache ich den Öffentlich-rechtlichen auch zum Vorwurf: Sie bekommen GEZ-Milliarden, sie sind nicht auf Quote angewiesen, also sollten sie auch so berichten.

Schaden wird dieser Beitrag auf jeden Fall anrichten.

Gruß

Albert

Finanzwesir sagt am 16. Dezember 2020

Hallo Felix,

"Das verstehe ich, aber "vor 20 Jahren wars gut" halte ich für zweifelhafte Empfehlungen."

Das ist keine Empfehlung, sondern eine Erklärung, in welcher Zeit das All-Wetter-Portfolio entstanden ist. Egal ob Geld, Gesundheit oder ein anderer Bereich:Man muss den historischen Kontext kennen, bevor man ein Modell anwendet.

Nur so kann man beurteilen, ob es noch zeitgemäß ist.

Gruß

Finanzwesir

Marvin sagt am 18. Dezember 2020

Im Corona Crash ist alles runtergegangen, auch Anleihen, Gold, Bitcoin. Aus meiner Sicht, weil Großanleger dank billigen Geldes gehebelt spekulieren und in der Krise ihre Sicherheiten verkaufen mussten.

Ich verstehe nicht, warum jemand, der noch >10 Jahre Sparphase vor sich hat, ein Problem mit Schwankungen des Depots hat. Ich habe noch 6 Jahre bis zur Rente und habe mich fast über den Crash gefreut:

- Er war lange überfällig. Besser jetzt, als später in meiner Entnahmephase

- Ich bin sehr schnell All-In gegangen. Das gesamte Tagesgeld ist investiert. Und dank sicherem Einkommen sogar meine komplette Notreserve.

- Jetzt beginnt ein komplett neuer Börsenzyklus, in dem dank Nullzins/Minuszins und kaum noch begrenzter Staatsverschuldung (MMT) die alten Regeln kaum mehr gelten. Historische Renditen sind Geschichte. Jetzt kommt unbekanntes Gebiet wo es steil rauf und runter geht. Aber so wie es keine Immobilien mit Multiplikator von 12 mehr zu kaufen gibt, so steigt auch bei Aktien das KGV an. Und so wie fast jede Bruchbude heute einen Käufer findet, so findet auch so mancher Aktien-Luftballon seinen Käufer. Da wird noch einiges platzen und zusammen brechen.

Mein Fazit: Mir kommen in den nächsten Jahren weder Festgeld, noch Anleihen ins Depot. Keine Einzelaktien, sondern nur noch ETFs: Statt Tencent der Vaneck eSports ETF, statt Shell ein Clean Energy ETF - ich will auch in Zukunft aktiv passiv bleiben. Auch Tagesgeldkonten sind Geschichte. Meine Reserven landen jetzt auf dem Verrechnungskonto der Depotbank. Beim Dip wird nachgekauft. Und wenn doch mal Geld benötigt wird, ist es so verfügbar wie auf dem Tagesgeldkonto.

Mag sein, dass "Diesmal ist alles anders" falsch ist. Aber "Alles ist so wie immer" überzeugt mich nicht wirklich.

Tom sagt am 30. Dezember 2020

Hochinteressanter Artikel, hochinteressante Kommentare. Ob Anleihen ja oder nein, ist eine Frage, bei der wahrscheinlich wie immer gilt "im Nachhinein ist man immer schlauer". Ich bin mal mit einem etwas kleineren Anteil Lyxor Euro Government Bond 25+Y (DR) UCITS ETF - Acc und iShares Euro Government Bond 7-10yr UCITS ETF EUR dabei. Was ich mich aber frage: warum bei Gold nicht einfach in Xetra-Gold investieren. Ist nach einem Jahr steuerfrei und bildet den Goldpreis genau ab.

Harald sagt am 22. Januar 2021

Als institutioneller Anleger oder aus US-Sicht mögen Staatsanleihen Sinn machen.

Bei Anleihen mit Negativzinsen ist es Unsinn und was Anleihe-ETF sollen, ist auch nicht nachvollziehbar unter den Vorzeichen. Als Kleinanleger bedeutet "Allweather": keine Anleihen, schlicht 60% ins Tagesgeldkonto, das noch irgendwie positiv verzinst ist. Auch 0,25% sind besser als garantierte Negativrendite.

Rest Aktien (vereinfacht ETF) , bisschen physisches Gold und paar Rohstoffe.

Max sagt am 13. Februar 2021

Der US-Amerikanische Anleger investiert in den "S&P 500, weil das die ganze industrialisierte Welt abdeckt. (...)

Für deutsche Verhältnisse müssen wir das Ganze etwas modifizieren."

Warum machen deutsche Verhältnisse es erforderlich, in den MSCI World zu investieren? Am Dollar kann es nicht liegen, denn der Dollar ist für beide die Währung, mit der in einen Indexfond investiert werden kann.

Timo sagt am 23. Februar 2021

Warum machen deutsche Verhältnisse es erforderlich, in den MSCI World zu investieren?

Weil für uns Deutsche die USA nicht der Nabel der Welt sind, bzw. wir wissen, dass es neben dem US-Aktienmarkt auch noch andere Länder mit halbwegs brauchbaren Unternehmen gibt. (Ironie, sorry)

Die eigentlich Anpassung ist auch eher im Anleiheteil. Denn mit US$ Anleihen sichern wir uns im €-Raum genau gar nichts ab. Stichwort Wechselkursrisiko.

Max Alpha sagt am 24. Februar 2021

@Max

Weil „die meisten“ einen starken Fokus alleine auf die US Werte als unzureichend empfinden. Es gab Phasen, in denen selbst europäische Werte rund liefen. Wenn man sich bei MSCI die Charts zu den einzelnen Regionen ansieht kann man das schön erkennen.

Gruß Max Alpha