Leserfrage: Gold oder Aktie?

Leser M. schreibt

Ich plage mich mit einer Frage herum, die ich bislang nicht beantworten kann. Es würde mich sehr freuen, wenn Sie mir helfen würden.

Sie beschrieben schon den ARERO-Fonds und ich finde ihn eigentlich als die optimale Anlage für mich.

Aber wegen der aus meiner Sicht völlig unklaren Zukunft des Euro und der EU möchte ich wissen was aus meiner Einlage im ARERO wird, wenn der schlimmste Fall eintritt?

Griechenland, Brexit, Italien und Frankreich vielleicht auch…

Am Ende könnte wegen der allgemeinen Verschuldung und der schlechten Wirtschaftslage der Euro plötzlich untergehen, Stichwort unkontrollierter Währungscrash.

Meine Fragen:

- Sind meine ARERO Einlagen Geldwert oder Sachwert?

- Hätte der ARERO beispielsweise die heftigen Verwerfungen und Währungsreformen überstanden?

Alternativ würde ich in Goldbarren investieren.

Der Finanzwesir antwortet

Normalerweise hätte ich M. eine Mail geschrieben und auf den ARERO-Artikel verwiesen. Es ist der letzte Satz, der mich dazu bewogen hat, diese Leserfrage zu veröffentlichen.

Ist das jetzt ein Geld- oder ein Sachwert?

Bevor wir einsteigen noch einmal ganz kurz: Wie ist der ARERO aufgebaut?

Der ARERO-Index besteht zu

- 60 % aus Aktien, die über den MSCI Europa, den MSCI Nordamerika, den MSCI Pazifik und den MSCI Schwellenländer abgebildet werden

- 25 % aus Renten (über den IBOXX Euro Sovereign)

- 15 % aus Rohstoffen (über den Bloomberg Commodity Index Total Return 3 Months Forward)

75 % des Index basieren auf der Performance von Sachwerten, 25 % des Index basieren auf der Performance von Geldwerten. Als UCITS-IV-konformer Investmentfonds gehört der ARERO zum Sondervermögen und ist nicht Teil der Insolvenzmasse.

Soweit so schön, aber wie ist das umgesetzt? Habe ich denn tatsächlich Sachwerte im Depot?

Das finden wir heraus, in dem wir uns hier den aktuellsten Jahres- oder Halbjahresbericht herunterladen und uns die Vermögensaufstellung anschauen.

- 93,16 % des Vermögens sind in Anleihen angelegt. Die größte Position hat einen Anteil von knapp 6 %. Insgesamt umfasst dieser Posten 38 Einzelpositionen. Die Emittenten kommen alle aus Deutschland.

- 3,37 % des Vermögens besteht aus Swaps.

- 3,52 % sind Cash und Termingeld.

In Bezug auf die Swaps entnehmen wir dem Verkaufsprospekt auf den Seiten 10 und 11:

"Für Sicherheiten, die im Zusammenhang mit OTC-Derivategeschäften gestellt werden, wird grundsätzlich ein Abschlag von mindestens 2 % verrechnet, z. B. für kurzlaufende Staatsanleihen mit hervorragender Bonität. Folglich muss der Wert einer solchen Sicherheit den Wert der gesicherten Forderung um mindestens 2 % übertreffen und somit einen Übersicherungsgrad von mindestens 102 % erreichen. Ein entsprechend höherer Abschlag, von zurzeit bis zu 33 %, und ein demnach höherer Übersicherungsgrad von 133 %, wird für Wertpapiere mit längerer Laufzeit oder Wertpapiere von schlechter bewerteten Emittenten veranschlagt. Die Übersicherung im Rahmen der OTC-Derivategeschäfte erfolgt in der Regel innerhalb der folgenden Spanne:

Übersicherungsgrad 102 % bis 133 %"

Das bedeutet: Wenn der Swap-Partner seinen Verpflichtungen nicht nachkommen kann, hat der Fonds durch die Übersicherung einen Puffer und kann die hinterlegten Sicherheiten auch mit einem Abschlag verwerten, ohne Verlust zu machen.

Und jetzt? Geld- oder Sachwerte? Was steckt im Depot?

Anleihen und Bargeld sind Geldwerte. Swaps sind meiner Meinung nach ebenfalls als Geldwerte einzustufen. Der Grund: Ein Swap ist nichts weiter als das Versprechen, eine bestimmte Indexperformance zu liefern. Es werden einfach zwei Zellen im Excel-Blatt vertauscht. Meine Performance in Zelle A1 tauscht den Platz mit der Performance des Index in Zelle B1. Damit ist die Indexperformance meine Performance und meine Performance geht auf den Swap-Partner über.

Also alles Geldwerte. Ist das schlimm?

Welche Krisenszenarien haben wir?

Die Verwahrstelle wird insolvent

Dann greift die Sondervermögenregelung. Eine neue Verwahrstelle muss her und es geht weiter. Leser M. wird vielleicht einige Zeit nicht über sein Geld verfügen können, bis sich der Staub gelegt hat.

Der Swap-Partner kann seinen Verpflichtungen nicht mehr nachkommen.

Dann verwertet der Fonds die Sicherheiten und kommt hoffentlich ohne Verlust aus der Sache heraus. Wenn doch, so ist der Verlust auf maximal 10 % begrenzt.

Zitat Verkaufsprospekt Seite 22:

"Das Ausfallrisiko der Gegenpartei bei Geschäften mit OTC-Derivaten sowie bei Geschäften mit OTC-Derivaten, die im Hinblick auf eine effiziente Verwaltung der Portfolios getätigt werden, darf 10 % des Netto-Fondsvermögens nicht überschreiten."

Wie oben bereits geschrieben: Laut Halbjahresprospekt beträgt der Swap-Anteil aktuell 3,37 % des Vermögens. Da ist noch Luft nach oben.

Alles bricht zusammen

Dann sitzt der Fonds auf Rentenpapieren deutscher Emittenten und muss diese verkaufen. Wobei sich die Frage stellt: Sollten dann deutsche Wertpapiere nicht besonders begehrt sein? Anleihen werden immer dann wertlos, wenn sie nicht zurückgezahlt werden. Was ist los in Deutschland, wenn kein deutsches Bundesland mehr seine Schulden zurückzahlen kann?

Leser M. schreibt

"Griechenland, Brexit, Italien und Frankreich vielleicht auch…"

"wenn der schlimmste Fall eintritt…"

Was ist denn der schlimmste Fall? Mit solchen globalhysterischen Aussagen kommen wir nicht weiter. Was ist zu tun:

Erstens: Den Medienkonsum drastisch herunterfahren. Nach dem Brexit sollte die Welt untergehen. Was ist passiert? Nichts. Es wird einfach nur mehr Bürokratie geben und die Briten werden austreten und gleichzeitig Mitglied der EU sein. Sie wissen schon:

Dunkel war’s, der Mond schien helle,

schneebedeckt die grüne Flur,

als ein Wagen blitzeschnelle

langsam um die Ecke fuhr.

Irgendein juristisch-dialektischer Trick und den Verträgen ist Genüge getan.

Die Medien nehmen über Werbung nur die sprichwörtlichen "lousy pennies" ein und müssen deshalb aus betriebswirtschaftlichen Gründen ihre Werbeplätze maximieren. Das geht am leichtesten mit Klickstrecken und maximaler Hysterisierung.

Sie sehen eine Hundeschnauze und die gemäßigten schreien "Wolf, Wolf", der Rest tut’s nicht unter "Werwolf, Werwolf".

Zweitens: Szenarien bilden.

- Was kann kommen?

- Wie wahrscheinlich ist das Eintreten dieses Szenarios?

- Wie hoch ist der maximale Schaden?

Stichwort "Schwarzer Schwan": Schauen Sie dabei eher auf den maximalen Schaden und weniger auf die Häufigkeit.

Es geht um diese Kant-Geschichte: Raus aus der selbst verschuldeten finanziellen Unmündigkeit.

Leser M. fragt:

"Hätte der ARERO beispielsweise die heftigen Verwerfungen und Währungsreformen überstanden?"

Auf diese Frage gibt es nur die "Radio-Eriwan"-Antwort: "Im Prinzip ja, aber …"

Die konkrete Antwort hängt davon ab, wie Sie die Frage beantworten: "Werden deutsche Anleihen bester Bonität von einem Zerbrechen der EU profitieren oder nicht?"

Das Spannende an den heftigen Verwerfungen ist ja, dass sie Neuland sind.

Kommen wir nun zum Goldbarren

Die Alternative Aktien versus Gold ist keine Alternative. Das ist noch nicht einmal der berühmte Vergleich zwischen Äpfeln (Large Caps) und Birnen (Small Caps), sondern der Vergleich von Äpfeln mit Lauch. Wir wechseln von der Assetklasse Obst in die Assetklasse Gemüse.

Dieses Verhalten erinnert an jemanden, der sagt: "Ich wohne auf dem Land. Wenn ich einen Führerschein hätte, wäre das sehr nützlich. Aber ich habe gehört, dass es so viele Unfälle gibt. Das ist mir zu gefährlich. Vielleicht lerne ich lieber Schach."

Führerschein versus Schach? Und nachts ist es kälter als draußen…

Wieso eigentlich immer Gold?

Weil Gold gut ist in der Krise. Gut, dann lassen Sie uns mal ein paar Krisenkulissen aufbauen. Schauen wir, wie sich das Gold so schlägt.

Bevor wir in die Krise starten, brauchen wir Gold. Also echtes Gold, kein Papiergold, keinen ETF auf Gold!

Dieses Gold müssen wir kaufen. Am besten schwarz und diskret zu Hause verstecken. Warum das? Lesen Sie diesen Wikipedia-Artikel über 3.000 Jahre Gold-Prohibition.

- Altes Ägypten: Gold = heilig, da Fleisch der Götter und deshalb tabu für den gemeinen Fellachen.

- Sparta: THIS IS SPARTA ‒ und ab in den Brunnen. Auf den Besitz von Gold und Silber stand die Todesstrafe.

- Kublai Khan verbot 1273 den Privatbesitz von Gold und Silber.

- In der Neuzeit wurden ebenfalls Goldverbote verhängt. Beispiele hierfür sind in der Zwischenkriegszeit die Weimarer Republik 1923, die USA 1933 und Frankreich 1936 sowie in der Nachkriegszeit Indien 1963 und Großbritannien 1966. Noch 1973 war in über 120 Staaten der Erde der private Goldbesitz von Restriktionen betroffen.

Der echter Krisenprofi inseriert: "Kaufe Altgold, Zahngold, Bruchgold zu Höchstpreisen", zahlt bar und und gießt dann im trauten Heim seine eignen Barren. Das ist nicht bescheuert, sondern konsequent und zeigt sehr schön, warum Aktien Äpfel sind und Gold Lauch ist.

- Warum kaufe ich den ARERO? Weil ich Geld verdienen will. => offensiv

- Warum bunkere ich Gold? Weil ich nicht mein gesamtes Vermögen verlieren will. => defensiv

Die Krise, die keine ist

Mir kommt es immer so vor, als ob das Hauptkrisenszenario der Goldfreunde so aussieht: Der Euro ist aus irgendwelchen Gründen über Nacht verschwunden. Nun, dann kramen wir alle unsere Goldvorräte heraus und bezahlen eben damit. Denn die Busse fahren nach wie vor pünktlich, die Läden sind voll und das Leben geht im alten Trott weiter. Nur eben mit Goldmünzen statt mit Euroscheinen und Plastikgeld. Reden wir hier eigentlich von Krise oder einer Währungsumstellung?

Flucht

Als Flüchtiger brauche ich kleine Stückelungen. Aktuell zahlen die Profis für ein Gramm Gold rund 35 €. Die Haspa verkauft Ihnen aktuell ein Gramm für 42,70 € und kauft es dann für 33,70 zurück. Bei anderen Instituten wird der Spread ähnlich sein.

Fliehen ist teuer. Wenn Sie sich als vierköpfige Familie auf den Weg machen und mit 100 bis 200 g Gramm Gold pro Person rechnen, dann haben Sie zwischen 400 und 800 Gramm Gold dabei.

Wie stückeln Sie das? 800 Ein-Gramm-Barren oder auch einen 250g-Barren (8.750 €) oder ist das zu viel? Vielleicht doch lieber maximal 100g-Barren? Ihnen stehen die Stückelungen 1 g, 5 g, 10 g, 20 g, 31,1 g (die berühmte Unze), 50 g, 100 g, 250 g, 500 g und 1.000 g zur Verfügung.

Ich frage mich: Hat sich einer der Goldbugs mal hingesetzt und das Thema "Gold auf der Flucht" konsequent zu Ende gedacht?

- Wie viel Gold brauche ich denn überhaupt? In Krisensituationen ist der Tauschwert des Goldes nicht amtlich festgelegt. 50 Gramm Gold für eine Flasche Wasser ist sicherlich Wucher, aber wen stört’s. Natürlich kann man sich immer auf den Standpunkt zurückziehen: Besser zu wenig Gold als kein Gold.

- Wo verstecke ich das Gold?

- Wie verteidige ich mein Gold? Ist Gold auf der Flucht überhaupt eine gute Idee? Macht Gold einen nicht schlicht und ergreifend zum Mordopfer?

- Sind ein Messer und der unbedingte Wille, es auch einzusetzen, nicht bessere Fluchthelfer als ein Sack Gold?

- Flucht bedeutet auch immer körperliche Strapazen. Sollte ich nicht lieber für 50 Euro im Monat hart in der Muckibude trainieren, statt für 50 Euro Gold zu kaufen?

Krise zu Hause

Wir haben Verhältnisse schlimmer als 1945. Ich bin Landwirt und es geht mir gut. Ich habe Weizen, Vieh und Hühner. Die Gestalten aus der Stadt bieten Gold. Ich frage mich: Wie viel Gold will ich haben? Was soll ich damit? Werde ich nicht überfallen, wenn bekannt wird, dass ich 10 Kilo Gold besitze?

Dann versteck’s doch einfach, Finanzwesir.

Ja und dann? Wenn meine Töchter ein Messer an der Kehle haben, buddele ich das Gold ganz schnell wieder aus. Schon vergessen: Wir reden von einer echten Krise. Bei der 110 nimmt schon lange niemand mehr den Hörer ab.

Viel willkommener als die ganzen Gold-Fuzzis ist mir der vollkommen mittellose junge Mann, der sich gerade vorgestellt hat. Warum? Nun, zum einen hat er nichts mit Medien studiert, sondern ist Ingenieur und er kann meine Biogasanlage wieder flott machen. Und zum anderen: Wer sagt schon nein zu einem potenziellen Schwiegersohn mit zwei kräftigen Armen?

Haben nicht praktische Fähigkeiten und Potenzial einen weit höheren Tauschwert als Gold?

Fazit

Sollte M. den ARERO kaufen?

Nein, auf keinen Fall. Wer den Kauf von Gold ernsthaft als Alternative zum Aktienmarkt erwägt, ist noch nicht reif für ein Börsenengagement. Egal, ob ARERO, klassischer ETF oder der direkte Aktienkauf: Nach dem Brexit ist vor dem Italexit. Irgendwas ist immer und die Kurse schwanken dementsprechend.

Gold und Aktien sind kein entweder/oder, sondern im Rahmen einer begründeten Diversifikation ein sowohl/als auch. Das muss aber erst einmal verstanden werden.

Meine Befürchtung: Wenn M. sich am Aktienmarkt engagiert, wird er das sein, was Kostolany einmal "zittrige Hände" genannt hat. Sind die Papiere in zittrigen Händen, endet eine schlechte Nachricht im Debakel.

Die Frage ist: Wie kann M. von einem Zittrigen zu einem Hartgesottenen (auch ein Kostolany-Begriff) werden? Hartgesottene bleiben bei schlechten Nachrichten ruhig, reagieren aber auf gute Nachrichten sehr positiv.

Mein Vorschlag

- Ab sofort keine Finanzpornografie mehr. Statt dessen ein paar gute Bücher aus meiner Finanzbibliothek.

- Nachdem ein besseres Verständnis für die einzelnen Anlageklassen da ist, sollte M.

- Szenarien bilden und sich überlegen, wie der ARERO wohl darauf reagiert.

- Basierend auf diesen Erkenntnissen kauft M. dann den ARERO oder er sucht sich ein anderes Investmentvehikel oder er kauft Gold und den ARERO.

Ziemlich mühsam und nervig, aber der einzige Weg, um auch in der Krise seiner Strategie treu zu bleiben.

Wenn M. das zu mühsam ist, sollte er ein paar Tausend Euro zur Seite legen und sich einen guten Berater suchen, der es sich leisten kann, ihn neutral zu beraten, weil M. ihn gut bezahlt.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Portfolio, Leserfrage

Das könnte Sie auch interessieren

- Was ist eine binäre Option?

- Risikomanagement mit Professor Lo

- Video: Taleb über Antifragilität

- ETF, Broker, Börse: Alles austauschbar

Kommentare

Marian sagt am 20. Dezember 2016

Klasse geschrieben, wie immer.

Viele Grüße

Marian

ChrisS sagt am 20. Dezember 2016

Gut ausgeführt im Aufgreifen der verschiedenen Punkte. Fast immer wenn ich mir am Anfang eines Absatzes gedacht hätte "mhm, das würde ich noch dazu erwähnen" wurde es auch behandelt. Da bleibt mir auch nicht viel übrig, als nochmal unterstützend in die selbe Kerbe zu schlagen...

Leser M. , was den Arero für dich zur "optimalen Anlage" macht, läuft ja anscheinend auf einer anderen Ebene ab als die offenen Fragestellungen die du darüber hinaus hast (ist ja keine Schande, du stellst dir wenigstens Fragen und hast auch vom Wesir eine gute Antwort bekommen die dir bestimmt weiterhilft).

Der Gedanke läuft ja so: Auf der "Produkt-Ebene" überzeugt dich der Arero wohl weil er ein einigermaßen simples und günstiges Komplettprodukt ist um ohne großen Aufwand ein passiv-B&H Portfolio gebündelt abzubilden. Soweit, so gut.

Wenn du jetzt allerdings auf einer höheren Ebene "hinter die Kulissen" schaust, fragst du dich wie robust das Produkt mit seiner Swap-Konstruktion gegen "exogene Schocks" ist.

Worüber wir dann reden wäre ja eben eine "Meta"-Diskussion: Wenn "einfach nur Börsenkrise" ist, die Indizes in den Keller rauschen und der Arero den Indizes folgend mitrauscht ist das zwar blöd aber immer noch "normal" in dem Sinne als dass das Produkt ja auch dann eigentlich nur "funktioniert wie es soll" (nämlich einfach den Indizes folgen).

Exogen wäre in dem Sinne alles darüber hinaus, was dazu führt dass das Produkt eben gerade nicht mehr funktioniert wie es soll. Man kann sich nun verschiedene solcher Szenarien, in unterschiedlichen Eskalationsstufen vorstellen (bereits schön aufgezählt), es liegt nun an jedem selbst eine individuelle Abwägung des Rendite/Risiko-Verhältnisses zu treffen und sich entsprechend zu positionieren.

Dabei auch nicht das unwesentliche "Risiko" vergessen, dass vielleicht eben auch mal garnichts schlimmes (oder nichts so schlimm wie gedacht) passiert und man am Ende wohl einfach am besten damit gefahren wäre, einfach ruhig und konsequent langfristig investiert zu bleiben ;-)

Wenn wir mal, wie oben, unterscheiden wollen zwischen produktspezifischen und systemischen Problemen - falls du dir zB Sorgen darüber machst dass im Hintergrund der Arero-Konstruktion die Swaps platzen könnten o.ä., dann liegt es ja nahe sich zu überlegen stattdessen ein eigenes Portfolio aus physischen ETFs aufzubauen.

Wovor das allerdings natürlich nun wieder nicht "schützen" kann sind allgemeine "normale" Börsenkrisen, in denen beide ETF-Typen gleichermaßen abrauschen werden. Dann würden wir die Antworten eher im Bereich der Asset-Allokation finden (kurzgesagt, nur soviel in Risiko-Anlagen investieren dass man auch mit den historisch auftretenden Schwankungen leben kann - denn mehr als damit leben zu müssen bleibt einem auch nicht wirklich übrig).

Ein anderer Gedanke wäre zum Beispiel auch, wenn du dir speziell Sorgen um den Euro und die EU machst, verstärkt nach Investitionsmöglichkeiten außerhalb dieses Raumes Ausschau zu halten, um von diesen Problemen vielleicht etwas weniger betroffen zu sein.

Ob, wie sicher, und mit was genau man sich einer wirklich eklatanten Europa-Krise wirklich entziehen könnte (die ja sicherlich auch im Rest der Welt merklich gespürt werden würde), sei mal dahingestellt bzw jedem selbst überlassen - ist ja nicht so dass es im Rest der Welt alles rosig wäre und die nicht auch ihre Probleme hätten über die man sich genauso Sorgen machen kann.

Auch hier kann die ruhigste Vorgehensweise gegen die allgemeine Verunsicherung einfach nur die Diversifikation sein, um sich breit aufgestellt von den speziellen Entwicklungen (positiv wie negativ) eines bestimmten Bereiches etwas unabhängiger zu machen. Nicht, um jeden Schaden völlig zu vermeiden, sondern die Schadensmöglichkeiten so zu verteilen, dass keiner allein einen umbringt.

Ob der Arero speziell nun einen "Geldwert" oder einen "Sachwert" darstellt ist vielleicht nicht die befriedigenste Fragestellung - abseits der recht juristischen Diskussion um die Finanzkonstruktionen geht es doch viel grundsächlicher darum ob du dem Produkt nun zutraust, seine bestimmte Werthaltigkeit in o.g. Szenarien zu (be)halten - oder eben nicht.

Andersherum gefragt, werd dir über deine eigenen Definitionen von Geldwert und Sachwert klar und entscheide dementsprechend. In der Abwägung des Rendite- und Risikopotentials der verschiedenen Anlagemöglichkeiten wirst du deine eigenen Antworten finden, und die kann auch nur individuell sein (was jemand anderes denkt, muss nicht auf dich passen, und was du für richtig hälst muss nicht für alle anderen auch das beste sein).

Ob der Arero speziell die "heftigen Verwerfungen" (welche?) und Währungsreformen (welche?) überstanden hätte ? Keine Ahnung - Wenn du aber "die Börse" allgemein meinst, kann ich dir nur raten, dich einfach mal über die Historie zu informieren. Daten über Börsenkurse gibts ja nun schon lang genug damit du deren Verhalten in verschiedensten Krisenszenarien studieren kannst, um wissen zu können was du vielleicht auch in Zukunft so alles aushalten musst.

"Alternativ würde ich in Goldbarren investieren."

Wie der Wesir bin ich auch erstmal über den letzten Satz etwas gestolpert :-D

Okay, mhm... ein Goldbarren ist nun wieder ziemlich weit weg von dem was du am Anfang noch als "optimale Anlage" für dich bezeichnet hast (das passive B&H-Weltportfolio, ganz egal ob das jetzt nun speziell Arero oder was auch immer genau ist). Da sollte man auch wieder erstmal grundsätzlich über eine genauere Klärung der Anlagepolitik nachdenken.

Was erwartest du eigentlich von deiner Anlage, und was willst du mit ihr erreichen ? Wenn du an den langfristigen Entwicklungen des weltweiten Aktienmarktes partizipieren willst, wirst du das nicht mit einem Metallbarren tun können, dafür muss man aber eben auch bereit sein, die zwangsläufig dabei auftretenden Schwankungen und Unsicherheiten zu akzeptieren und durchzuhalten (man kann das Ausmaß ja individuell eingrenzen durch Allokation).

Wir können ja gerne lang ausdiskutieren ob du in Gold wirklich "sicherer" aufgehoben bist, aber hoffentlich waren die Ausführungen des Wesirs dabei schon hilfreich genug - ich würde eher nochmal darauf hinweisen wollen dass dir klar wird auf was du damit ja auf der anderen Seite auch wieder verzichten würdest.

Gold und Aktien sind insoweit ja keine "Alternativen" als dass sie austauschbar oder Entweder-Oder wären.

Du liest ja schon auf dem Blog hier mit - also zumindest den Artikel über den Arero hast du ja gelesen - deshalb würde ich einfach raten, erstmal einfach noch in Ruhe etwas die vielen anderen Artikel weiterzulesen.

Sind alle gut geschrieben und inhaltlich strukturiert dass dir schnell ein paar Kernpunkte auffallen werden die immer wieder vorkommen (gerade weil sie so wichtig sind).

Nimm dir ein paar Tage, Wochen, solange du brauchst (die Welt wird bis dahin nicht untergehen ;-) Zeit bis dir das gedankliche Fundament soweit gelegt ist, dass du dir über deine eigene Anlagepolitik selbst klargeworden bist (heißt übrigens nicht dass das die exakt gleiche wie hier sein muss, nur dass du eben die nötige Souveranität entwickelt hast, deine eigenen Entscheidungen auch so begründen zu können dass du dich lang genug (und durch zukünftige Krisen) daran halten kannst).

Vielleicht wird dir dann klar dass du auch auf den Barren verzichten kannst. Wenn nicht, wäre eine alleinige Investition in Gold ja auch nur ein wesentliches "Klumpenrisiko" (sogar wortwörtlich :-D).

Wenn am Ende eine mögliche Kombination dabei rauskommt, wäre das ja auch nicht die schlechteste Lösung. Wer nun unbedingt einen gewissen Prozentsatz seines Vermögens in Gold investiert "braucht" (und sei's auch nur quasi als psychologische Krücke) um überhaupt erst den Mut zu ermöglichen einen (hoffentlich größeren) Teil ins Weltportfolio zu investieren, soll das eben machen, alles besser als überhaupt garnicht investiert zu sein.

Reinsch sagt am 21. Dezember 2016

Ich gehöre ja eigentlich nicht zu den Crash-Fetischisten, sondern eher zu den Gelassenen. Gedanken darüber habe ich mir natürlich trotzdem gemacht, und meiner Meinung nach ist doch gerade dann, wenn man an einen Eurocrash, wirtschaftliche Verwerfungen, starke Inflation, oder gar einen Krieg in Europa glaubt, so ein breit gestreutes Aktienportfolio (ob nun per ETFs oder selbst gewürfelten Einzelwerten) das erste Mittel der Wahl.

Mit dem MSCI Europe beispielsweise erwerbe ich Anteile an den ca. 500 größten Unternehmen Europas. Die haben auch schon vor dem Euro in ihrer Landeswährung Gewinne eingefahren, etliche haben sogar zwei Weltkriege überstanden. Daher werden die auch ohne Euro weiter ihre Geschäfte machen. Und eine Beteiligung an ihnen wird auch in der neuen deutschen Währung ihren Wert haben.

Warum ich von Gold als "Weltuntergangswährung" nichts halte ist im Artikel gut beschrieben. Da würde ich mir höchstens ein paar Zigaretten und Schnapsflaschen in den Keller packen, und ansonsten mehr auf meine persönlichen Kontakte, kräftigen Arme, und inzwischen ganz gutes gärtnerisches Können vertrauen.

pHoeniX sagt am 21. Dezember 2016

Die Gedanken zum Thema Flucht gefallen mir sehr gut.

Offensichtlich hat sich der Wesit damit tiefgreifender und vor allem "realistischer" auseinander gesetzt als die meisten Gold-in-der-Krise-Fanatiker.

Aber was mich wirklich zum Lachen gebracht hat, war der Seitenhieb auf "irgendwas mit Medien", der ja hier auch nicht zum ersten Mal zu finden ist.

Bankenmärchen sagt am 22. Dezember 2016

Trotz aller passiven Lehre, besitze ich ein Grundstock an Gold. Klar, an sich ist es nur ein wertloses Metall. Bei der fortschreitenden Entwertung des Geldes durch weltweite horrende Verschuldung und Flutung der Notenbanken ist es ein materielles Gut, welches für die Menschen schon immer einen Gegenwert besaß und wahrscheinlich auch immer besitzen wird.

Die Frage die ich mir stelle ist: Kann ich davon ausgehen, dass egal welche Krise es geben wird, das Gold immer einen Wert besitzt? Ja. Und: Kann dieser Wert höher sein, als der heutige Marktpreis? Ja, weil die globale Schuldensause ein für mich unkalkulierbares Risiko ist.

Auf dem Blog von Bankenmärchen gibt es hierzu diesen Artikel: Bankenmärchen

Christian H. sagt am 22. Dezember 2016

In der Krise ist Gold sicher wertlos. Aber taugt es nicht dazu, den Wert über eine Krise hinaus zu retten?

Angenommen der Euro verliert über Nacht seinen Wert und wir haben Gold im Garten verbuddelt. Die Krise dauert angenommen 12 Jahre, danach hat Dank Wirtschaftswunder der Euro2 einen ähnlichen Wert erreicht und die Leute beginnen wieder Gold zu kaufen. Könnte ich nicht so mein Vermögen in eine andere Ära retten?

Sepp Blatter sagt am 22. Dezember 2016

@Bankenmärchen

Warum eigentlich nur Märchen über Banken und nicht über die weit weniger transparenten Versicherungen (immerhin mit der größten Lobby neben Energieunternehmen in diesem Lande)?

Finanzwesir sagt am 22. Dezember 2016

@Christian H.

Grundsätzlich ja. Aber nur, wenn niemand es findet und man seinen Garten behalten kann und nicht fliehen muß und natürlich wenn das Gold in den neuen Friedenszeiten nicht konfisziert wird, weil es als illegal erworben gilt. Der USB-Stick mit den Kaufdokumenten von vor der Krise hat leider nicht überlebt.

Also: Nicht nur das Gold verbuddeln, sondern auch die Kaufbelege wenn es heißt: "The Return of the Amtsschimmel"

@pHoeniX

"... war der Seitenhieb auf "irgendwas mit Medien", der ja hier auch nicht zum ersten Mal zu finden ist."

Ja, "was mit Medien" und "Netflix" meine beiden "Waldorf & Statler" in Blog & Podcast. ;-)

Gruß

Finanzwesir

Robert Michel sagt am 22. Dezember 2016

Mit der Frage, ob man lieber in Gold oder Aktien investieren möchte, macht man ein ganz schönes Fass auf. Man muss sich im Klaren darüber sein, dass man mit Gold und Aktien ganz andere Anlageziele verfolgt. Bei der Frage Gold oder Aktien geht es also weniger um die Wahl der richtigen Mittel, sondern darum welche Ziele man sich setzt. Die Entscheidung ist also weniger eine rein rationale, sondern eine sehr persönliche. Daher erwarte ich auch, dass Goldanleger und Aktionäre systematisch aneinander vorbeireden.

Jemand mit wenig Vertrauen in die Welt, der sich in erster Linie nach Sicherheit sehnt wird sich das Goldinvestment nicht ausreden lassen. Jemand der den Dingen soweit es geht auf den Grund geht und auf dieser Basis seine Entscheidung trifft wird stark zur Aktie neigen. Überspitzt gesagt pessimistisch, konservative Fatalisten legen in Gold an, optimistische, liberale Rationalisten in Aktien.

Was ich sehr interessant finde ist, dass Kryptowährungen eine ähnliche Funktion wie Gold erfüllen, aber in vieler Hinsicht in der praktischen Handhabung dem Gold überlegen sind. Insbesondere auf der Flucht würde ich lieber über eine gefüllte Bitcoin-Börse verfügen als über den gleichen Wert in Gold.

Gruß,

Robert

Auf dem Blog von Robert Michel gibt es hierzu diesen Artikel: Mehr zu den Hintergründen der Alternative Gold oder Aktien

Kosten runter sagt am 22. Dezember 2016

|

Ein kleines Häuschen mit großem Garten auf dem Land ist auch eine gute Krisenanlage.

Wenigstens im Westen des Landes, hatte man es nach 1945 schnell wieder. Der Garten dient zur Untersützung der Selbstversorgung. Eine Solaranlage mit Speicher und Holzheizung ist auch keine schlechte Ergänzung, dann hat man Strom, wenn die Netze zusammengebrochen sind und kann mit einem Bauern gut einen Deal machen, wenn man ihm eine Schweinehälfte kühl lagert, dann bekommt man auch ne Scheibe ab. Ein mit 10000 l gefüllter unterirdischer (gut getarnt) Heizöltank und ein schlecht aussehender Lada oder Traktor hilft auch. Da kann man Bauern mit Diesel aushelfen, die Nachbarin zur Arzt fahren und dafür nahrhafte Naturalien eintauschen.

Beim Verbuddeln von Gold im Garten für die Zeit nach der Krise sollte man wissen, dass es heutzutage gute Metallsuchgeräte gibt, die auch auf ein spezifisches Metall einstellbar sind. Also tief vergraben oder unter viel Stahlarmierung eingraben. Gute Diamanten haben auch immer ihren Wert behalten und sind wesentlich leichter zu verstecken. Da aus Kohlenstoff, gibt es keinen Detektor für sie. Mutige könne sie in ihre Schuhsole eingießen und damit auf die Flucht.

Ich bin nicht so krisenparanoid und halte viel an Aktien. Das Häuschen habe ich aber auch, schuldenfrei und es wirft mir eine steuerfreie Rendite in Form gesparter Miete ab (Kosten runter ist ein guter Rat für Alter, kleine und große Krisen). Über die Solaranalge denke ich gerade nach. Könnte sich in der Niedrigzinszeit auch gerade noch lohnen.

Finanzwesir sagt am 23. Dezember 2016

Hallo Robert,

"Insbesondere auf der Flucht würde ich lieber über eine gefüllte Bitcoin-Börse verfügen als über den gleichen Wert in Gold."

Naive Frage von einem, der sich nicht auskennt: Was ist, wenn es auf der Flucht etwas unzivilisiert zugeht und man

- kein Internet hat

- das mobile Endgerät kaputt geht, ins Wasser fällt oder sonstwie beschädigt wird.

- mein Tauschpartner keine Bitcoin-Börse hat

Wie sieht es generell mit der Akzeptanz von Gold vs. Bitcoins bei potentiellen Geschäftspartnern aus?

Gold ist hart und direkt, bei Bitcoins habe ich immer noch einen Technik-Layer dazwischen. Oder habe ich das falsch verstanden?

Gruß

Finanzwesir

wolfi sagt am 23. Dezember 2016

Lieber Leser M, das Thema Gold ODER Aktien ist, wie Sie sicher jetzt wissen, eigentlich gar kein Thema, das eine Diskussion lohnt.

Es ist aber - falls man es doch diskutiert - für mich ganz einfach ein Geldfrage. Warum? Wer 20tausend Euro besitzt, der sollte davon nicht 5tausend in Gold anlegen.

Er kann es sich auch meist gar nicht leisten. Wer aber 1Mio Euro besitzt, für den ist vielleicht der Einkauf von 100tausend Goldeuro eine sehr beruhigende Angelegenheit. Er wird vom Rest immer noch gut leben und damit wirtschaften können.

Die Diskussionrichtung, Gold ist etwas für die von Untergangsängsten geplagten Neurotiker, ist mir aber doch etwas zu einfach. Da wird immer der Flüchtling beschrieben, der in einen 1 Meter tiefen Bach fällt und ertrinkt - weil in seinem Mantel die Goldbarren eingenäht waren und er kaum noch laufen konnte.

Na, wenn es soweit ist, dann sollte man anders vorbereitet sein. Ich halte für solche Fälle entschieden mehr von drei verschiedenen Kreditkarten, die von drei Banken aus z.B. CH, CAN und Australien ausgestellt sind und die dort eine satte Deckung haben. Wenn es soweit ist, dass Flucht notwendig wird, dann kann ich mich von meinem Gold sowieso nur verabschieden und hoffen, es irgendwann wiederzusehen und das es bis dahin niemand findet.

Bis dahin freue ich mich darüber, aus jedem Bankautomaten der Welt meinen bescheidenen Lebensunterhalt zu beziehen. Falls aber auch das nicht mehr geht, dann hat all unsere Planung und Vorsorge sowieso keinen Sinn gehabt. Das muss man dann in guter alter Stoikermanier ertragen können. Je älter man ist, umso einfacher ist das dann wahrscheinlich.

Für den derzeit in Europa und der Welt aber wohl eher wahrscheinlichen Fall, dass es zu massiven Verwerfungen im Geldsystem kommt, finde ich die Existenz von Goldanteilen an meinem Vermögen schon sehr beruhigend.

Nicht nur weil es einfach schön glänzt, bestimmt nicht weil ich damit die nächste Weihnachtsgans oder ein paar Brötchen bezahlen möchte, sondern weil für Gold immer der berühmte Vergleich gilt, dass man für 1 Unze immer einen gut gemachten Anzug bekommt.

Und das kann ja in schlechten Zeiten, neben ein paar Flaschen Wein und Nudelpackungen im Keller, auch ganz beruhigend sein. Es erhöht die Chancen auf eine lukrative Neuanstellung, wenn wieder Leute gesucht werden und wieder Geld verdient werden kann.... ;-))

wolfi sagt am 23. Dezember 2016

ach, da fällt mir noch als kleiner Nachtrag die einfache Frage ein: Warum kaufen und halten eigentlich so viele Staaten auf diesem Planeten riesige Goldmengen? Damit die Schmuckindustrie nicht pleite geht? Als Ballast für die großen Staatsbankenpläste, dass die nicht umfallen? Weil die Tresore nun mal da sind? Also irgendwas muss doch dran sein an dem Zeug, obwohl doch bunte Aktienpapiere viel leichter zu lagern sind.... Schöne Feiertage an alle.

Matthias sagt am 24. Dezember 2016

Liebe Leute, ich lese das alles hier so gerne.

Es ist wirklich eine Freude. Drüben im Brauhaus wird Haxe gegessen, gefeiert und Füchschen getrunken. Ich schätze, mindestens 90% aller Menschen machen sich so gar keine Gedanken über ETFs, Gold, die Börse, geschweige denn über den Zusammenbruch des Finanzsystems.

Die wissen gar nicht, dass so etwas überhaupt möglich sein könnte und man dafür Bitcoins, Gold oder ausländische Kreditkarten vorhalten sollte. :-) Und ich wusste es auch lange Zeit nicht.

Mein Eindruck ist: Je tiefer und intensiver man sich mit dem Thema Geldanlage beschäftigt, desto mehr entwickelt man eine Angst vor extrem unwahrscheinlichen Ereignissen, wie dem Zusammenbruch des Finanzsystems oder der staatlichen Ordnung. Und das wiederum kann einen arbeitstäglich daran hindern, die einfache aber richtige Strategie (regelmäßig ETFs kaufen und die Nachrichten vergessen) umzusetzen. Nichts zu tun, ist extrem schwer. Und das über viele Jahre...

Frohes Fest!

Uwe P. sagt am 25. Dezember 2016

Ein sehr schöner Aufsatz.

Man kann sich nicht gegen alle Lebenrisiken absichern. "Was nützt mir Stahlhelm wenn ich kriege Bauchschuß?" Wer wirklich Angst vor einer Krise im Sinne eines Nachkriegsszenarios hat, sollte statt Gold lieber Dinge um sich herum mehren, die er dann benutzen kann: Einen Garten samt Werkzeug, um etwas anbauen zu können, ein eigenes Häuschen oder so. All das ist auch irgendwie gefährdet, aber zumindest anwendbar.

Wenn man von einem normalen Verlauf des Weltgeschehens ausgeht, als einschließlich einer gelegentlichen Griecheland-Krise und eines Brexit, dann kann man anderes machen. Aktien kaufen, heißt Vertrauen in das Wachstum der Weltwirtschaft haben. Das sollte die einzige Motivation sein. Aktien, um "Profit" zu machen, das geht beim ersten starken Kursverlust schief.

Murphy sagt am 26. Dezember 2016

Wer wirklich auf einen Crash aus ist, kauft sich ETF-Anteile (für den Profit, wenn der wahrscheinliche Fall eintritt, dass alles bleibt wie es ist) und von dem was der Wesir "Finanzfeuerwehr" nennt seine Konsumgüter des täglichen Bedarfs für etwa 6 Monate auf Vorrat (Wasser, Nahrung, Medikamente/Hygieneartikel, Heizöl). Das ist zwar anfänglich eine größere Investition aber keine Extraausgabe, weil man die Sachen sowiso verbraucht.

Für das was man sonst in eine Unze Gold stecken würde, kauft man Krisen-boni wie Heizöl-Stromaggregat, Heizöl-Kochstelle und Munition (in Deutschland kann man sich natürlich nur totschlagen und ausrauben lassen, aber der Wesir hat ja auch Leser in Österreich und Schweiz).

Mit diesem Vorgehen ist man für ein vorübergehendes "Anarchie auf den Straßen"-Szenario sowie für den wahrscheinlichen Normalfall gerüstet ohne viel Geld und nur etwas Aufwand zu Investieren.

Für den Fluchtfall ist wie schon richtig angemerkt ein "ich schnappe mir mein Gold und renne auf die Straße"-Plan milde ausgedrückt unausgegoren. Wer damit rechnet vielleicht flüchten zu müssen sucht sich ersteinmal im voraus Orte an die man fliehen kann - wenn man das getan hat ist ein Auslandsbankkonto im Zielland eine bessere Lösung als Goldbarren, die dann am Flughafen oder der Straßenblockade beschlagnahmt werden.

Ich sehe für mich jedenfalls keine Situation, in der Gold irgendwie vorteilhaft wäre.

Mathias sagt am 27. Dezember 2016

Eine Geschichte aus der Praxis:

Meine Oma (88 Jahre alt) erzählt unter anderem immer wieder die Geschichte, dass als sie 45 vom Dampfer in Stralsund kamen, der Vater beim Bauern 10 Pfund Weizenmehl für eine goldene Uhrenkapsel eintauschen konnte. Das Mehl wurde für die jüngere Schwester zum Stillen als Milchersatz gebraucht. Die Mutter hatte keine Milch, wahrscheinlich aufgrund der Versorgungslage. Später wurden Eheringe und Ohrringe für Schmalz und Kartoffeln getauscht. Gold ist transportabel das Gut der Urgroßeltern ist immer noch irgendwo bei Königsberg und gehört jetzt jemand anderem.

Für mich persönlich ist das ein Grund das zehn Prozent meines Vermögens in physischem Gold gehalten wird. Dazu eine selbstgenutzte Immobilie und der Großteil in Aktienfonds breit gestreut. Eine Aktie der IG Farben hätte Uropa damals mitnehmen können – das Gut leider nicht.

Stefan (Immobilienanleger) sagt am 27. Dezember 2016

Von Gold als Kriesenwährung halte ich nicht viel. Viel zu teuer und bei richtigen Krisen, wie schon geschrieben vollkommen nutzlos.

Anstelle von Gold als Absicherung gegen einen Börsencrash wie 2008 würde ich mir lieber einen Anteil put-Optionen ins Depot legen. Diese sichern das Depot viel günstiger gegen große Kursrückschläge ab.

Pete sagt am 31. Dezember 2016

Toller Artikel und gute Überlegungen zum Thema Krisenzeiten.

Für mich als Ehemann und Vater von zwei Kindern wäre (und ich betone "wäre", da ich kein Weltuntergangsanhänger bin) für ein drohendes Armaggedon warme Kleidung für alle, eine gute Survival Ausrüstung und eine Waffe wohl eine weit bessere Investition als Gold. Sei es um meine Familie zu beschützen oder auch nur um unser notwendiges Mittagessen selber jagen zu können. Ich besitze auch kein physisches Gold, würde aber eventl. zur besseren Diversifikation in Zukunft noch einen Gold ETF ins Depot legen, da ich soweit nur in Einzelaktien investiere und ein Gegengewicht nicht verkehrt sein dürfte.

An alle ein erfolgreiches neues Jahr!

Beste Grüße

Horstenberg sagt am 02. Januar 2017

Die Finanzwesir-Antwort geht aus meiner Sicht ziemlich am Thema vorbei. Nur so viel:

-

Die Aktienkomponente im Arero-Fonds ist eine recht gute Vorsorge gegen das Szenario des Lesers. Weltweite Diversifikation mit tausenden Aktien, über zahlreiche Währungsräume verteilt, was will man mehr! Allerdings ist es empfehlenswert, diese Aktien über physisch replizierende ETFs zu kaufen. Das geht nicht mit dem DWS-Arero, das kann man sich aber nachbauen.

-

Die Anleihen-Komponente im Arero ist - da über den gesamten Euro-Währungsraum verteilt - problematisch im Szenario des Lesers. Daher passt diese nicht zu seinen Zielen.

-

Die Rohstoff-Komponente des Arero dagegen passt wunderbar, um sich gegen eine Euro-Krise abzusichern. Wie aber macht man das tatsächlich? Der DWS-Fonds taugt dafür nicht wirklich. Am ehesten hilft wohl ein Rohstoff-ETF aus einem Wirtschafts- und Währungsraum, der nicht so unsicher ist wie der des Euro (etwa USD oder GBP, diese Währungen und Wirtschaftsräume halten schon ein paar Jahrhunderte durch).

-

Gold sichert ebenfalls gut gegen das Euro-Untergangsszenario ab. Gold wird schon seit tausenden von Jahren ein hoher Wert beigemessen. Dazu noch Silber, das entkräftet der meisten obigen Gegenargumente: Mit Gold kommt man durch die Krise (Werterhalt!), mit Silber zahlt man in der Krise.

- Die Antwort auf die Leserfrage ist daher, in aller Kürze: Weltweit gestreute Aktien, Rohstoffe, Gold und Silber sind eine gute Vorsorge gegen die Eurokrise. Alles möglichst abbilden durch voll replizierende ETFs bzw. durch physische Edelmetalle. Schlecht musst dieses Anlageprinzip nicht sein. Für mich jedenfalls sind die von Thomas Mayer beschriebenen Szenarien für den Euro nicht unrealistisch.

No-ETF-Bug sagt am 26. März 2017

Hallo Finanzwesir,

ich lese durchaus gerne Ihren Blog und höre auch hin und wieder den zugehörigen Podcast. Auch hätte ich ebenfalls eine Begeisterung für ETFs entwickelt, wenn ich 2009 nach dem letzten Crash z.B. in den MSCI WORLD investiert hätte, denn dieser hat sich seitdem mehr als verdoppelt. Dass der Finanzwesir, der - soweit ich mich erinnere - zu diesem Zeitpunkt eingestiegen ist, daher ins Schwärmen kommt und in seinem Blog überschwänglich ETFs anpreist, ist daher allzu leicht nachvollziehbar.

Leider war ich in dieser Zeit mit einem Studium beschäftigt, hatte also weder Zeit noch das nötige Kleingeld. Nach dem Studium musste ich dann feststellen, dass dieses heute nicht viel mehr wert ist als eine Ausbildung, selbst im MINT-Bereich, und die im Blog genannten Human-Kapital-Renditen daher mehr als fraglich sind.

Mittlerweile habe ich mir doch ein wenig Geld - trotz unverschämt hoher Abgabenlast - angespart, muss nun aber zusehen, wie die Inflation zunimmt und mein Erspartes angreift. In ETFs zum jetzigen Zeitpunkt - angesichts der historischen Höchststände - einzusteigen, ist jedoch leichtsinnig. Der ETF-Hype ist für mich derzeit nicht nachvollziehbar und die Verhaltensweisen der ETF-Jünger erinnern mich durchaus an die vielgescholtenen Goldbugs. Es ist durchaus plausibel, dass die immer neuen Höchststände durch das billige Geld der Zentralbanken angeheizt werden.

Man mag mir einen Hang zum Market Timing vorwerfen, jedoch sagt mir mein gesunder Menschenverstand, dass derzeit kein guter Einstiegszeitpunkt ist. Ich investiere lieber einmal im Jahr einen festen Betrag zu einem mir vernünftig erscheinenden Zeitpunkt, als mich an Sparpläne zu binden. Dieser Zeitpunkt ist bis jetzt nicht in Sicht.

Beim Blick auf den Verlauf des MSCI World ist leicht festzustellen, dass dieser ungefährt seit den 80er Jahren exponentiell wächst. Die Annahme der ETF-Jünger besteht nun offenbar darin, dass dieser auch in Zukunft im Schnitt (Regression zum Mittelwert) steigen wird, vielleicht sogar weiter exponentiell.

Jedoch kann man aus Daten von wenigen Jahrzehnten keine allgemeingültigen Aussagen für die Zukunft entwerfen und ein exponentielles Wachstum ist früher oder später ohnehin zum Scheitern verurteilt. Warum sollte das Wachstumsaxiom der Wirtschaft für alle Zeiten gelten und der MSCI World usw. der Heilsbringer für den Vermögensaufbau bis zur Rente sein?

Zum Thema Gold möchte ich hinzufügen, dass ein regelrechter, ungebrochener Run auf Edelmetalle seit mehreren Jahren zu beobachten ist. Wer würde schon zugeben, Gold zu kaufen angesichts der Sorge um mögliche staatliche Eingriffe.

Gold wird beinahe schon wie Eis in den Fußgängerzonen verkauft, die Leute stehen Schlange. Vielleicht hat der Finanzwesir selbst Edelmetalle im Portfolio, möchte das aber nicht in die Welt hinausposaunen.

Gold hat sämtliche Krisen der Vergangenheit überstanden (im Gegensatz zu vielen Währungen oder Wertpapieren) und gleicht in der jetzigen Niedrigzinsphase zumindest die Inflation in Höhe von derzeit rund 2% aus.

Gold wird man vermutlich in einigen hundert Jahren noch handeln, aber wohl eher kaum einen ETF. Zudem tragen Edelmetalle zur Diversifikation im Portfolio bei. Es besteht also kein Grund, Gold schlecht zu reden und wie in einem Podcast empfohlen einen Großteil seines Vermögens (100 - Lebensalter) auf ETFs zu setzen.

Die im Blog bzw. Podcast getroffenen Annahmen erscheinen mir doch an einigen Stellen etwas zu weit gegriffen. Von einem Ingenieur würde ich auch etwas mehr erwarten, als nur Aussagen des Komers wiederzugeben.

Finanzwesir sagt am 27. März 2017

Hallo No-ETF-Bug,

"die ETF-Jünger"

Wenn schon Jünger, dann: Buy&Hold-Jünger. Ob ETF oder Einzelaktie ist mir eigentlich herzlich egal. Hauptsache Teilhabe am Produktivvermögen. Und dann halten. Der Couponschneider oder Tim Schäfer machen das ja ganz konsequent. Die beiden "schwärmen" für ihre Einzelinvestments genau so wie ich für ETFs.

Wobei ich sagen würde: Wir drei schwärmen nicht, sondern sind überzeugt on unseren Investmentvehikeln. Ich persönliche bewerte die Diversifikation, die ein ETF in einen markbreiten Index eben anders als es der Couponschneider oder Tim Schäfer tun. Aber letzendlich sind wir drei nicht wirklich weit von einender entfernt.

"Beim Blick auf den Verlauf des MSCI World ist leicht festzustellen, dass dieser ungefährt seit den 80er Jahren exponentiell wächst."

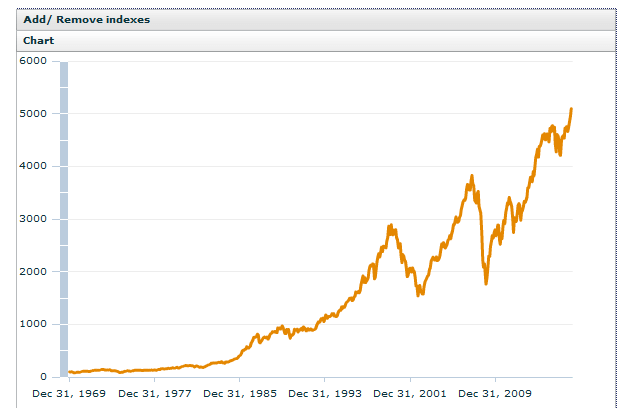

Hier der Gesamtverlauf seit 1969 von der MSCI-Site.

Für mich ist das kein expnentielles Wachstum. Da sind ganz schöne Kerben in der e-Funktion. Diese Kerben hätte man auch als Aktienkäufer gehabt.

Was den Einstiegszeitpunkt angeht: Hier hilft es, sich den S&P500-Langzeitchart anzusehen: http://www.finanzen.net/index/S&P_500/Seit1928

Selbst Einbrüche wie sie Anfang der 90ger Jahre des letzten Jahrhunderts auftraten werden da zu kleinen Dellen. Von 2009 bis heute ist für Buy&Holder nur ein Wimpernschlag.

"Gold hat sämtliche Krisen der Vergangenheit überstanden (im Gegensatz zu vielen Währungen oder Wertpapieren)

Währungen: Auf jeden Fall, die kommen und gehen. Aber was die Wertpapiere angeht: Wer nach dem 2. Weltkrieg fähig war seine Aktien von BMW, IG Farben und anderen zu behalten und sie nicht gegen Kartoffeln beim Bauern eintauschen musste, der konnte nicht klagen. Aktien als Sachwerte kamen ganz gut durch die Währungsreform. Man musste halt einen ultralangen Atem haben. Aber mit dem Aufbau kamen die Kurssteigerungen.

Was das Gold angeht: Das wird ganz gerne mal verboten in kritischen Zeiten oder man gibt es als guter Patriot "freiwillig" her, weil es für die Rüstungszahlungen benötigt wird.

"Vielleicht hat der Finanzwesir selbst Edelmetalle im Portfolio, möchte das aber nicht in die Welt hinausposaunen."

Warum sollte ich? Wenn selbst Leute wie Kostolany und Buffett sagen, dass mit Rohstoffen kein Blumentopf zu gewinnen ist, warum soll ich Gold kaufen?

Ich sage immer: Optimisten kaufen Gold und Silber, Pessimisten kaufen Raviolidosen und eine Waffe.

"Gold wird beinahe schon wie Eis in den Fußgängerzonen verkauft, die Leute stehen Schlange.

Ok, dann aber nicht im bettelarmen Hamburg. Hier machen zwar gerade die Eisläden wieder auf. Die verkaufen aber tatsächlich nur Eis. Weder am Jungfernstieg noch in der Möncke wurde mir aggessiv Gold aufgenötigt und schlangestehende Goldkäufer sind mir auch nicht aufgefallen.

"Warum sollte das Wachstumsaxiom der Wirtschaft für alle Zeiten gelten"

Muss es auch nicht. Mir würden schon so 30 - 40 Jahre genügen. Ich sehe noch eine Menge Wachstum: Mit dem Individualverkahr kann es nicht so weitergehen. Diesel macht Dreck und woher soll der ganze Strom für die E-Autos kommen? Die Chinesen müssen mal langsam aufhören ihr Land zu verwüsten. Um alle 7 oder 8 Milliarden Menschen satt zu bekommen brauchen wir auch noch ein paar Erfindungen.

"und der MSCI World usw. der Heilsbringer für den Vermögensaufbau bis zur Rente sein?"

Das ist er nicht, das war er nie und das soll er auch nicht werden. Der MSCI World ist nicht weiter als ein - in meinen Augen - sinnvoller Baustein in einem Gesamtkonzept, dass sich Leben nennt.

"Von einem Ingenieur würde ich auch etwas mehr erwarten, als nur Aussagen des Komers wiederzugeben."

Was denn konkret? Sollte ein Ingenieur sich nicht von Excel-Argumenten überzeugen lassen. Das hat Herr Kommer getan.

Gruß

Finanzwesir

Stefan (Immobilienanleger) sagt am 27. März 2017

@ No-ETF-Bug

Diese pessimistischen Denkmuster, welche in deinem Kommentar durchscheinen, sind dafür verantwortlich, dass große Teile der Bevölkerung nach 40 Jahren harter Arbeit trotzdem ohne nennenswertes Vermögen dastehen.

Ohne Risiko keine Rendite und wer sich nichts traut hat von vornherein verloren.

Was die Entwicklung des MSCI World betrifft, so würde ich mir keine allzu großen Sorgen machen. Sicherlich ist ein kurzfristiger Rücksetzer immer drin, langfristig würde ich jedoch weiterhin von deutlichen Wertzuwächsen ausgehen.

Solange weltweit noch 90% der Menschheit stark unterversorgt sind, ist ein überdurchschnittlicher weltweiter Produktionszuwachs wahrscheinlich. Dieser wird mit der zunehmenden Verlagerung auf regenerative Energien und der Verbesserung des Rohstoffrecycling eher noch an Geschwindigkeit zunehmen. Daran werden auch rückwärtsgewandte Wahlentscheidungen langfristig nichts ändern.

Mach nicht den Fehler zu lange an der Seitenlinie zu stehen. Du wärst nicht der Erste, der sein gesamtes Leben den anderen beim reich werden zusieht, weil immer irgend etwas gerade nicht passt.

Goldkauf ist ein Glückspiel. Da kannst du auch in ein Spielkasino gehen. Dort verdient am Ende auch nur die Bank, genau wie bei der Goldanlage, macht aber mehr Spaß.

ChrisS sagt am 27. März 2017

@ No ETF Bug

"ich lese durchaus gerne Ihren Blog und höre auch hin und wieder den zugehörigen Podcast. Auch hätte ich ebenfalls eine Begeisterung für ETFs entwickelt, wenn ich 2009 nach dem letzten Crash z.B. in den MSCI WORLD investiert hätte, denn dieser hat sich seitdem mehr als verdoppelt. Dass der Finanzwesir, der - soweit ich mich erinnere - zu diesem Zeitpunkt eingestiegen ist, daher ins Schwärmen kommt und in seinem Blog überschwänglich ETFs anpreist, ist daher allzu leicht nachvollziehbar."

Mhm, also wenn du dem Finanzwesir irgendwie subtil unterstellen willst, er sei nur ein blauäugiger Grünschnabel, weil er nur erst nach 2009 mit dem Investieren angefangen hätte und die Crashs nicht miterlebte, ist das nicht erstens nicht besonders nett und zweitens wohl auch nicht besonders richtig.

Falls das für dich was ausmacht, um jemanden ernstzunehmen, kann ich auch nur sagen dass ich auch schon seit über zwanzig Jahren in verschiedenen Formen an der Börse mit dabei bin, auch einiges miterlebt habe, und trotzdessen (oder gerade deswegen) auch weiter mit dabeibleibe.

Zum "überschwänglichen Anpreisen" von ETFs ... wo siehst du das bitte konkret? Hier in dem Blog geht es viel mehr um eine grundlegende dahinterstehende Philosophie - passives Investieren: breit streuen, Kosten kleinhalten, langfristig anlegen.

ETFs sind dabei nur ein (mögliches) Vehikel, um diese Strategie auch praktisch umzusetzen. Sie sind weder das Nonplusultra, noch ohne Kritik, sondern einfach nur der aktuell für die meisten Leute akzeptableste Kompromiss aus Aufwand und Nutzen, und diese vernünftige Sicht, nicht Anpreiserei, wird hier auch überall wiederholt, und genauso auch dass man eben nicht (wie du?) Strategie und Vehikel verwechseln soll.

"In ETFs zum jetzigen Zeitpunkt - angesichts der historischen Höchststände - einzusteigen, ist jedoch leichtsinnig. "

Da niemand in der Lage ist, zuverlässig die Kursentwicklungen der Zukunft vorherzusagen, gibt es daraus eigentlich nur zwei Konsequenzen. Entweder man ist einfach immer investiert, oder garnicht - Gründe dafür warum "jetzt" kein guter Zeitpunkt für Aktien ist, lassen sich ja immer finden, wenn man speziell nur danach sucht.

Am Ende müssen wir eh nur jeder machen, womit wir selbst eben am besten klarkommen. Denn nur wir selbst müssen ja hinterher mit den Konsequenzen unserer Entscheidungen leben. Mir ist es relativ egal, ob du dein Geld lieber bunkerst oder in Gold steckst (es tangiert mich ja nicht, egal ob du damit nun Erfolg oder Misserfolg hast), genauso wie es dich ja auch nicht anfechten sollte dass der Großteil meines Vermögens eben in Aktien angelegt ist.

"Man mag mir einen Hang zum Market Timing vorwerfen, jedoch sagt mir mein gesunder Menschenverstand, dass derzeit kein guter Einstiegszeitpunkt ist. Ich investiere lieber einmal im Jahr einen festen Betrag zu einem mir vernünftig erscheinenden Zeitpunkt, als mich an Sparpläne zu binden. Dieser Zeitpunkt ist bis jetzt nicht in Sicht."

Naja, eigentlich kann ja auch ein regelmäßiger Sparplan das vernüftigste sein, was man bei solch ungewisser Zukunft machen kann - weil man sich damit unabhängiger vom Glück oder Pech des Herauspicken eines einzigen besten Zeitpunktes macht, indem man quer verteilt quasi viele kleine verschiedene Einstiegszeitpunkte hat. Das werden natürlich vielleicht nie die (nur im Rückblick ;-) ) besten Einstiegszeitpunkte gewesen sein können, aber eben auch nicht die allerschlechtesten, sondern mit der Zeit mittelt sich das alles von selbst einigermaßen aus.

Aber sei's drum, es ist eigentlich müßig das noch groß ausdiskutieren zu wollen, wenn du dich lieber wohler dabei fühlst, selbst den besseren Zeitpunkt herauspicken zu können. Mal ehrlich gesagt: wann ist denn der "beste" Zeitpunkt für einen "Einstieg" ? Na am Boden nach einem heftigen, welterschütternden Crash!

Gleichzeitig wird dabei aber auch in dieser Situation von allen Seiten mit großem medialen Getöse der Untergang des Kapitalismus und des Abendlandes überhaupt herbeigeschrieen - wenn ich auch mal eine Unterstellung machen darf, aus meiner Erfahrung sind Leute mit solchen gewissen Grundeinstellungen (Systemkollaps, Gold, etc.) dann in genau dieser Situation auch eben nicht, sondern noch viel weniger bereit, jetzt all-in (wo's eigentlich am profitabelsten wäre) in Aktien zu investieren.

Wie gesagt, keine Ahnung was du nun genau denkst (ist ja auch relativ egal), aber jedenfalls funktioniert dieses "ich kann selbst besser herausfinden wann der beste Zeitpunkt fürs Investieren ist (und vor allem, ich halte mich in der Krise auch an meinen tollen Rückspiegel-Plan)" für die meisten Leute erwiesenermaßen nicht wirklich gut - also, nicht besser als ein einfaches buy&hold immer investiert sein, weil wir Menschen eben so verdammt schwierige Wesen sind :-D

Bei allem Überdenken von Risiken, was die Pessimisten so machen, übersehen sie doch oft dabei das "größte Risiko", nämlich dass vielleicht doch nicht alles so schlimm kommt wie gedacht und es besser gewesen wäre, wenn man einfach nur investierte. Aber wie gesagt, jedem das seine.

"Beim Blick auf den Verlauf des MSCI World ist leicht festzustellen, dass dieser ungefährt seit den 80er Jahren exponentiell wächst."

kleiner Tip, bei längeren Zeitreihen nimm lieber logarithmische Darstellung. Bei der klassischen linearen Skala wirken jüngere Bewegungen eindrucksvoller und können daher vor allem psychologisch das Bild etwas verzerren. Dass der Aktienmarkt "seit den 80ern exponentiell wächst" ist je nach strenger Auslegung auch falsch verstanden formuliert - der Aktienmarkt an sich hat sich schon immer exponentiell fortbewegt (mal stärker, mal weniger) weil das einfach in der Grundnatur seiner Prozentrechnung liegt.

"Jedoch kann man aus Daten von wenigen Jahrzehnten keine allgemeingültigen Aussagen für die Zukunft entwerfen und ein exponentielles Wachstum ist früher oder später ohnehin zum Scheitern verurteilt. Warum sollte das Wachstumsaxiom der Wirtschaft für alle Zeiten gelten und der MSCI World usw. der Heilsbringer für den Vermögensaufbau bis zur Rente sein?"

Du kannst auch längere Datenreihen als nur den MSCI World aus den 70ern finden, wenn du dich wirklich für das Thema ernsthaft interessiert. Einige Wissenschaftler haben sogar aus historischen Quellen Pseudo-Aktienindizes für mehrere Jahrhunderte zurück berechnet.

Niemand behauptet ja jedenfalls ernsthaft, dass der Anstieg immer nur schön ruhig und schnurgerade verläuft. Im Gegenteil weisen alle seriösen Seiten darauf hin, ein möglichst funktionales Verhältnis zu den unvermeidbaren Schwankungen zu entwickeln.

Eine große Grundsatzdiskussion über das Scheitern der Weltwirtschaft lohnt sich eigentlich auch nicht zu führen - klar, einige alte Firmen werden verschwinden, aber neue Firmen werden aufsteigen (das "geniale" an Indizes ist ja dass sie sich bei sowas automatisch mitverändern).

Ist schon immer so gewesen, wird wohl immer so sein. Wer das anders sieht, und denkt das zB Gold sie vor der kommenden Mad Max -Apokalypse retten wird, soll das gerne machen, die Leute die stattdessen lieber Waffen etc gebunkert haben werden sich schon dafür bedanken :-D

"Zum Thema Gold möchte ich hinzufügen, dass ein regelrechter, ungebrochener Run auf Edelmetalle seit mehreren Jahren zu beobachten ist. Wer würde schon zugeben, Gold zu kaufen angesichts der Sorge um mögliche staatliche Eingriffe. Gold wird beinahe schon wie Eis in den Fußgängerzonen verkauft, die Leute stehen Schlange."

Na komm, jetzt wird doch schon arg viel auf die Tube gedrückt. Hätte mich überhaupt nicht gewundert wenn du jetzt am Ende noch nen Link zu deinem Gold-Shop gesetzt hättest, denn sowas (wie war das nochmal mit dem "überschwänglichen Anpreisen" ? ;-) ) kenne ich eigentlich nur von den Verkäufern.

Wenn du ein paar echte Fakten, zB zur Umsatzentwicklung der Branche, präsentieren willst, gerne, dann wirkt das viel seriöser als irgendwelche "Beobachtungen" (hier ist zB meine - ich hab noch keine Schlangen gesehen, ja und nu?).

Na mal im ernst, um das ganze abzukürzen, ich glaube ich kann erahnen wo das Problem liegt. Googel' mal so Sachen wie "commitment bias" etc.

Der böse Albert hat mein schönes Gold schlechtgeredet (naja, eigentlich hat er nur gesagt warum er selbst nicht darin investiert, aber sei's drum), und nun muss ich es gegen diesen Angriff verteidigen. "Es" ist dabei übrigens noch nichtmal das Gold an sich, sondern eigentlich eher nur meine Entscheidung, darin zu investieren, quasi rechtfertigen - wir identifizieren uns halt mit solchen Dingen und nehmen das dann leicht als persönliche Kritik wahr.

Das ist eine allgemeine menschliche Tendenz, die es in vielen Bereichen gibt und noch viel schlimmere Auswüchse annehmen kann. Nunja, solang man jedenfalls noch einigermaßen objektiv über die Sache redet ists ja kein Problem, aber auch diese Diskussion (Gold) ist nichts neues oder unbekanntes im Blog hier, sondern schon in mehreren Artikeln zur Genüge thematisiert, so dass man manchmal schon wenig Lust mehr hat wenn irgendwann immer mal wieder jemand mit den selben altbekannten Thesen hereinschneit.

Sieh's zB auch mal so, ich investiere schon lang genug an der Börse um auch schon jeden typischen Einwand, Missverständnisse oder einfachen Schwachsinn, den die große Mehrheit der Deutschen dagegen hat ("alles total unsicher und nur Zockerei !" etc.) in meinem Umfeld gehört zu haben, ich kann mir also ja vorstellen wie man da geneigt ist zu reagieren, aber was solls, ich nehm's nicht persönlich und mich ficht das auch nicht besonders an - ich ziehe einfach konsequent mein Ding weiter durch und soll jeder am Ende machen womit er sich wohlfühlt.

Wenn du in Gold investieren willst, kein Problem (bzw. wenns zu einem Problem wird, ist es ja nur dein Problem und nicht unseres). Wenn jemand anderes nicht in Gold investieren will, sollte das ja für dich auch kein Problem sein - freu dich doch, dann bleibt mehr Gold für dich zum aufkaufen übrig :-D

No-ETF-Bug sagt am 02. April 2017

Hallo Finanzwesir,

hallo Stefan,

hallo ChrisS,

zunächst einmal vielen Dank für eure ausführlichen Antworten.

Ich weiß nicht, worüber ihr euch eigentlich aufregt. Zerreißt ihr jeden kritischen Beitrag eines Schreibers, der nicht als Claqueur in den Blog kommt und nicht alles sofort glauben möchte, was der Finanzwesir in seiner Weisheit rät? Zugegeben, der Beitrag war etwas provozierend, aber das liegt eben in meiner Natur :-D. Die Tatsache, dass ich den Blog besuche, zeugt doch von einem gewissen Interesse am passiven Investieren. Bevor ich über Jahrzehnte in einem Anlage-Vehikel investiert bin, informiere ich mich und dazu gehört es eben, (vielleicht auch begründete) Meinungen kritisch zu hinterfragen und zu durchdenken.

Wobei ich sagen würde: Wir drei schwärmen nicht, sondern sind überzeugt on unseren Investmentvehikeln. Ich

persönliche bewerte die Diversifikation, die ein ETF in einen markbreiten Index eben anders als es der

Couponschneider oder Tim Schäfer tun. Aber letzendlich sind wir drei nicht wirklich weit von einender entfernt.

Diversifikation über ETFs schön und gut, aber letztendlich handelt es sich um ein und dieselbe Asset-Klasse, nämlich Aktien. Andere sind von Immobilien überzeugt, andere legen ihr Geld nur in Festgeld an, wiederum andere sehen Edelmetalle als einzig sinnvolle Investition.

Die Liste der "Überzeugungen" lässt sich beliebig erweitern! Dieser Blog lebt schwerpunktmäßig von der Überzeugung einer marktbreiten Investition in Aktien und schart Jünger mit ähnlichen Überzeugungen um sich. Das einzige, was mich überzeugt, ist eine breite Diversifikation über möglichst viele (!) Asset-Klassen hinweg, denn dann ist man für jeden Fall halbwegs abgesichert.

Eine Ablehnung gegenüber einer Asset-Klasse (hier speziell Gold) ist daher für mich nicht unbedingt nachvollziehbar, insbesondere wenn man sich Buy-and-Hold und breite Diversifikation auf die Fahne schreibt.

Das Allheilmittel sind wohl weder ETFs noch Gold. Die Kombination hieraus sieht schon interessanter aus. Wer Partei für eine Asset-Klasse ergreift, sollte nicht nur auf empirische Erfahrungen und Excel-Tabellen zurückgreifen. Eine Asset-Klasse lehne ich nur dann ab, wenn es vergleichbare Alternativen (bzgl. Risiko) mit höherer Rendite gibt oder sich andere hiermit bereichern möchten.

Bevor wieder auf die bösen Gold-Händler geschimpft wird, möchte ich daran erinnern, dass die Finanzbranche durchaus gut an ihren Fonds verdient (auch wenn der Ertrag bei aktiven höher ist als bei passiven Fonds).

Scheinbar müssen in den Regierungen der USA, Deutschlands, Russlands oder Chinas lauter Dummköpfe sitzen, die mit der Genialität eines ChrisS nicht mithalten können. Denn diese Staaten horten tonnenweise Gold! Nicht zu vergessen ist natürlich das Gold der Zentralbanken. Der kleine Arbeits- und Steuerknecht wird wohl kaum tonnenweise Gold horten.

Da sind vielleicht ein paar Münzen im Jahr drin, mehr aber nicht. Gold wird tendenziell eher von Reichen gehortet. In den Augen von ChrisS wohl auch lauter Dummköpfe?

Last but not Least: ETFs und Aktien liefern eine vergleichsweise hohe Rendite, haben daher aber auch ein höheres Risiko, auch wenn sich dieses durch Diversifikation bis zu einem bestimmten Punkt verringern lässt. Auf dieses Risiko sollten die ETF-Blog-Jüngern stärker hinweisen, tun es aber zu selten.

Apropos: Muss man Couponschneider oder Tim Schäfer kennen, da sie hier explizit aufgeführt werden?

Für mich ist das kein exponentielles Wachstum. Da sind ganz schöne Kerben in der e-Funktion. Diese Kerben hätte man > auch als Aktienkäufer gehabt.

Der Finanzwesir möge doch bitte mal eine logarithmische Skalierung verwenden und eine lineare Regression, z.B. auf den Dow-Jones anwenden (http://www.macrotrends.net/1319/dow-jones-100-year-historical-chart). Dann wird sehr schön ein linearer Zusammenhang zur Zeitachse erkennbar, was auf ein exponentielles Wachstum hinweist. Oder habe ich da etwas übersehen?

Im Link kann sehr gut der Verlauf des Dow-Jones innerhalb der letzten 100 Jahre abgelesen werden. Ich bezeichne mich mit Anfang 30 noch als relativ jung, muss also noch rund 35 Jahre auf die Rente warten.

Im Chart sind genügend ungünstige längere Zeiträume erkennbar, in der sich "Aktiensparen" nicht sonderlicht rentiert hätte (z.B. 1915 bis 1953 oder 1965 bis mindestens 1982). Ich habe das nicht nachgerechnet, sondern nur visuell eine Regression durchgeführt. Aktiensparen führt auf den ersten Blick nicht zwingend zu Wohlstand, sondern ist mit ein Bestandteil (!) zur Vermögenssicherung und -mehrung. Ich möchte ETFs und Aktien nicht schlechtreden, sondern die Erfolgsaussichten nur relativieren.

Was das Gold angeht: Das wird ganz gerne mal verboten in kritischen Zeiten oder man gibt es als guter Patriot

"freiwillig" her, weil es für die Rüstungszahlungen benötigt wird.

Warum sollte der Finanzwesir als guter Patriot seine ETFs nicht auch für Rüstungszahlungen hergeben? Gute Patrioten lassen ihre Wertpapiere gerne auch höher besteuern.

Warum sollte ich? Wenn selbst Leute wie Kostolany und Buffett sagen, dass mit Rohstoffen kein Blumentopf zu

gewinnen ist, warum soll ich Gold kaufen?

Es soll auch vermögende, kompetente Leute geben, die derzeit von Aktien abraten. Wer hat nun recht? Vielleicht tuts aber auch ein inverser ETF? ;-)

Es soll auch genügend Leute geben, die Buffet mit seinem Value-Investing nachahmen wollen. Wieviele davon sind wie Buffet schon in der Forbes-Liste gelandet? Nur weil jemand mit seinem Handeln reich geworden ist, sind dessen Strategien kein Garant für Reichtum und dessen Aussagen nicht ohne Vorbehalte zu glauben.

Ok, dann aber nicht im bettelarmen Hamburg. Hier machen zwar gerade die Eisläden wieder auf. Die verkaufen aber

tatsächlich nur Eis. Weder am Jungfernstieg noch in der Möncke wurde mir aggessiv Gold aufgenötigt und

schlangestehende Goldkäufer sind mir auch nicht aufgefallen.

Vielleicht kommen Sie einmal ins "rückständige und bettelarme" Bayern und beobachten die Schlangen vor Edelmetall-Händlern in der Fußgängerzone. Keine Sorge, den Leuten zwingt niemand Gold auf, die kommen von selbst, insbesondere wenn der Preis niedrig ist und das Fehlkonstrukt Euro mal wieder die Leute in den Wahnsinn treibt. Vielleicht kann ich Sie selbst dann in eine Schlange begleiten, in der Hoffnung dass Sie einige Goldbugs bekehren werden.

Muss es auch nicht. Mir würden schon so 30 - 40 Jahre genügen. Ich sehe noch eine Menge Wachstum: Mit dem

Individualverkahr kann es nicht so weitergehen. Diesel macht Dreck und woher soll der ganze Strom für die E-Autos

kommen? Die Chinesen müssen mal langsam aufhören ihr Land zu verwüsten. Um alle 7 oder 8 Milliarden Menschen

satt zu bekommen brauchen wir auch noch ein paar Erfindungen.

Ich schaue gerade in meine Kristallkugel und sehe jede Menge Wachstum innerhalb der nächsten 30 - 40 Jahre, oder vielleicht auch nicht? Vielleicht kommen die paar ersehnten Erfindungen auch erst in 100 Jahren und dann erst geht es nach einer längeren Abwärtsphase - also die oben genannten "Kerben" - steil aufwärts? Dummerweise ist dann die Entsparphase schon vorbei.

Diese pessimistischen Denkmuster, welche in deinem Kommentar durchscheinen, sind dafür verantwortlich, dass große > Teile der Bevölkerung nach 40 Jahren harter Arbeit trotzdem ohne nennenswertes Vermögen dastehen.

Keine Sorge, ich wohne nicht auf der Straße, bin auch nicht verschuldet und habe trotz meiner pessimistischen Denkweise, genug Geld beisammen. Es soll auch Leute geben, denen es unverschuldet schlecht geht. Diesen dann pessimistische Denkmuster und fehlendes Interesse an Aktien vorzuwerfen, ist schon frech.

Ohne Risiko keine Rendite und wer sich nichts traut hat von vornherein verloren.

Dumm nur, wenn man aufgrund des Risikos Verluste erleidet. Vielleicht lag es dann an den pessimistischen Denkweisen ...

Was die Entwicklung des MSCI World betrifft, so würde ich mir keine allzu großen Sorgen machen. Sicherlich ist ein

kurzfristiger Rücksetzer immer drin, langfristig würde ich jedoch weiterhin von deutlichen Wertzuwächsen ausgehen.

Der letzte "kurzfristige" Rücksetzer im Dow Jones war erst nach 6 Jahren (2007 bis 2013) ausgeglichen. Aber nun sind alle reich und froh, bis eben der nächste "kurzfristige" Rücksetzer kommt.

Goldkauf ist ein Glückspiel. Da kannst du auch in ein Spielkasino gehen. Dort verdient am Ende auch nur die Bank,

genau wie bei der Goldanlage, macht aber mehr Spaß.

Ich dachte, Gold wird gekauft, da man das Risiko scheut. Hier mit einem Spielkasino-Vergleich aufzuwarten, ist etwas daneben.

Mhm, also wenn du dem Finanzwesir irgendwie subtil unterstellen willst, er sei nur ein blauäugiger Grünschnabel, weil

er nur erst nach 2009 mit dem Investieren angefangen hätte und die Crashs nicht miterlebte, ist das nicht erstens nicht

besonders nett und zweitens wohl auch nicht besonders richtig.

Wahrscheinlich lese ich auch hin und wieder seinen Blog, weil ich ihn für einen blauäugigen Grünschnabel halte. Irgendwas passt an der These nicht.

Hier in dem Blog geht es viel mehr um eine grundlegende dahinterstehende Philosophie - passives Investieren: breit

streuen, Kosten kleinhalten, langfristig anlegen. ... genauso wie es dich ja auch nicht anfechten sollte dass der Großteil > meines Vermögens eben in Aktien angelegt ist.

Erkennen Sie den Wiederspruch?

Das werden natürlich vielleicht nie die (nur im Rückblick ;-) ) besten Einstiegszeitpunkte gewesen sein können, aber

eben auch nicht die allerschlechtesten, sondern mit der Zeit mittelt sich das alles von selbst einigermaßen aus.

Das arithmetische Mittel ist mir durchaus bekannt. Der Unterschied zwischen einem Sparplan und dem regelmäßigen, jährlichen Anlagen einer festen Summe ist jedoch überschaubar, wenn man den psychologischen Faktor außen vor lässt.

Gleichzeitig wird dabei aber auch in dieser Situation von allen Seiten mit großem medialen Getöse der Untergang des

Kapitalismus und des Abendlandes überhaupt herbeigeschrieen - wenn ich auch mal eine Unterstellung machen darf,

aus meiner Erfahrung sind Leute mit solchen gewissen Grundeinstellungen (Systemkollaps, Gold, etc.) dann in genau

dieser Situation auch eben nicht, sondern noch viel weniger bereit, jetzt all-in (wo's eigentlich am profitabelsten wäre) in > Aktien zu investieren.

Grundsätzlich ist es auch zumeist schlecht, der Masse hinterherzurennen. Genau deswegen bekomme ich auch Bauchschmerzen, da wirklich jeder mittlerweile einen ETF-Blog aufmacht. Ebenso wenig sehe ich einen Grund, mein ganzes Vermögen in Gold zu stecken, da viele nun den Untergang des Kapitalismus aufkommen sehen. Sicher wird auch dieser nicht für alle Zeiten Bestand haben.

Na komm, jetzt wird doch schon arg viel auf die Tube gedrückt. Hätte mich überhaupt nicht gewundert wenn du jetzt am > Ende noch nen Link zu deinem Gold-Shop gesetzt hättest. ... Der böse Albert hat mein schönes Gold schlechtgeredet

Ihr Beitrag strotzt nur von irrsinnigen, provozierenden Annahmen, die jeglicher Substanz entbehren.

ich kann mir also ja vorstellen wie man da geneigt ist zu reagieren, aber was solls, ich nehm's nicht persönlich und mich > ficht das auch nicht besonders an - ich ziehe einfach konsequent mein Ding weiter durch und soll jeder am Ende

machen womit er sich wohlfühlt.

Schön, wenn Sie sich auf der Gewinnerseite sehen und über ihr Umfeld lachen. Aber das muss bekanntlich nicht immer so sein.

No-ETF-Bug sagt am 02. April 2017

Hallo,

gestern habe ich mich schon ausführlich zu den letzten Beiträgen geäußert. Alle Anti-Gold-Jünger, insbesondere ChrisS, mögen sich doch bitte folgende Publikation zu Gemüte führen:

https://www.econstor.eu/bitstream/10419/55667/1/687455529.pdf

Da die untersuchten Privatanlegerportfolios exklusiv aus Aktien- und Rentenwerten bestehen, weisen sie im

Good-Case- und Mid-Case-Szenario höhere Renditen als die Benchmark-Portfolios, aber gleichzeitig auch eine

höhere Volatilität auf. Insgesamt kann abgeleitet werden, dass eine Anlage in Gold und insbe-

sondere in Währungen die Portfolios stabilisiert. ...

Daher ist dem heimischen Privatanleger zu empfehlen, nicht nur in den durch die heimischen Medien primär

beleuchteten Assetklassen zu investieren, sondern auch Assetklassen wie Währungen und Gold vermehrt zu

nutzen, um damit von den Diversifikationseffekten profitieren zu können.

Aber ich bin mir sicher, dass gegen diese Publikation auch gleich ein Kreuzzug ausgetragen wird, um das Land von allen Nichtgläubigen zu befreien.

Genossenschafter sagt am 04. April 2017

Gemach gemach, Kreuzzüge beim Finanzwesir, das wäre mir neu.

Im Sinne einer halbwegs sachlichen Diskussion ist es m.E. nicht zielführend, wenn sich eine Sichtweise in eine "Underdog-/Opferrolle" hineinschreibt.

Interessant finde ich die Fixierung auf Gold. Für mich ist Gold keine eigenständige Assetklasse, eher eine "Sub-Sub-Assetklasse" (von Rohstoffen/Edelmetallen). Es spricht für mich grundsätzlich nichts dagegen mit Rohstoffen weiter zu diversifizieren, nur ist das halt jedem selbst überlassen. Wie immer gibt es Vor- und Nachteile (die hier ausgewogen dargestellt werden).

Daher: Gold kaufen und MSCI World kaufen lassen und umgekehrt.

Schwachzocker sagt am 04. April 2017

Hallo No-ETF-Bug,

es ist doch keine Frage, dass es sinnvoll ist, seine Anlagen über mehrere Assetklassen zu streuen. Ob Gold nun allerdings das richtige ist, wenn man jung ist und Vermögensaufbau als Ziel hat, wage ich auch zu bezweifeln, zumal ein Goldinvestment mit einigen praktischen Problemen verbunden ist:

- Wie sichere ich es vor Diebstahl?

- Was kostet diese Sicherung?

- Wie betriebe ich das Reblancing zwischen anderen Assetklassen?

Im Übrigen machst Du den formalen Fehler, dass Du Gold als Assetklasse bezeichnest. Es ist aber nur ein kleiner Teil der Assetklasse "Rohstoffe".

"Scheinbar müssen in den Regierungen der USA, Deutschlands, Russlands oder Chinas lauter Dummköpfe sitzen, die mit der Genialität eines ChrisS nicht mithalten können. Denn diese Staaten horten tonnenweise Gold!"

Dein Argument "Regierungen machen es auch, also muss es ja richtig sein" geht aber fehl.

Mir sind die Politiker bisher nicht als Finanzgenies aufgefallen, die Steuergelder vermehren, indem sie diese Gelder gewinnbringend anlegen. Auch zeugt es nicht gerade von einem Finanzgenie, wenn man sein Geld in Gold investiert, während man gleichzeitig riesige Schuldenberge vor sich her schiebt.

Nun kann man berechtigterweise einwenden, dass Staatshaushalte völlig anders geführt werden müssen als Privathaushalte. Richtig! Und genau deshalb darf es für uns nicht maßgebend sein, was Regierungen machen.

Ich nehme an, die Bundesregierung hortet deshalb Gold, um notfalls eine vertrauenserweckende Reservewährung konstruieren zu können. Und mehr noch: Da jeder weiß, dass diese Möglichkeit besteht, entsteht schon jetzt Vertrauen.

...außer bei einigen wenigen Mitmenschen.

Für die Absicherung einer eventuell zukünftigen Währung ist also halbwegs gesorgt.

Diese Überlegung führt nicht dazu, jetzt ebenfalls in Gold zu investieren, sondern ganz im Gegenteil: Wenn der Staat es bereits macht, müssen die Bürger es nicht auch noch tun!

Thomas sagt am 04. April 2017

@No-ETF-Bug:

Mit Ihrem letzten Satz haben Sie alles gesagt, damit ich mir ein Urteil über Sie bilden kann. Wer dem Finanzwesir oder den Leuten, die hier schreiben, allen ernstes einen Kreuzzug unterstellt, diskreditiert sich selbst.

Glauben Sie ernsthaft, Sie könnten so frei Ihre Meinung äußern, wenn es darum ginge einen Krieg gegen "Nichtgläubige" zu führen? Aber zum Glück leben wir in einen freien Land und jeder (auch Sie) können Ihre Meinung hier äußern. Jeder weitere Satz in so einer Diskussion ist für mich überflüssig.

boersegasse1 sagt am 04. April 2017

@noETF bug:

Wenn Du Dich schon von einem Staat inspiriren willst, warum nicht von Norwegen:

http://www.telegraph.co.uk/money/special-reports/how-to-invest-likenorways-700bn-oil-fund/

Und wenn Du nicht 9000 Aktien kaufen willst, dann ist ein ETF gar keine so schlechte Alternative.

Couponschneider sagt am 05. April 2017

"Apropos: Muss man Couponschneider oder Tim Schäfer kennen, da sie hier explizit aufgeführt werden?"

Sollte man. Bekanntlich ist der Finanzwesir ein Indexschmuser und jenseits des Indexschmusens kann man auch sehr passiv agieren: Buy and Hold mit Einzelwerten. Ich bin sogar der Auffassung, dass ich besser diversifiziert sein dürfte als jemand mit einem DAX-30-ETF. Im DAX 30 sind zu viele ähnliche Firmen (viel Autos, viel Chemie und zwei Versorger), darunter keine Fressfirma und auch keine Rohstofffirma, seitdem K+S abgerutscht ist.

Bei der ganzen ETF-Euphorie sollte man nicht vergessen, dass nicht jeder ETF einen breitmarkten Index abbildet. Die ganzen Spezial-ETFs sind sehe ich ziemlich kritisch und die ganzen swappenden Konstruktionen werden wohl die Basis für die nächste Generation enttäuschter Anleger sein.

Die meisten meiner Einzelinvestments sind dick im Plus. Ich habe sogar eine Aktie dabei, die über 300 % im Plus ist und die Dividende in diesem Jahr erhöht. Mein Portfolio schwankt mit den Leitindizes DAX, Dow und S&P500. Manchmal schlagen mich die Indizes, mal schlag ich sie. Auf Dauer hält es sich die Waage.

Auf dem Blog von Couponschneider gibt es hierzu diesen Artikel: Couponschneider

Genossenschafter sagt am 06. April 2017

@Couponschneider

die Eigenwerbung ist so dreist, dass sie fast schon wieder gut ist ;-)

Könntest du deinen Punkt "und die ganzen swappenden Konstruktionen werden wohl die Basis für die nächste Generation enttäuschter Anleger sein" bitte etwas näher ausführen? Das ist interessant, der Rest eher etwas effekthascherisch.

Tammo sagt am 06. April 2017

@ Genossenschaftler: aber halt nur "fast"

Mich persönlich schrecken solche Ego-Geschichten (die man leider in sehr vielen Finanzblogs findet) eher ab und wenn sie dann noch ihre politische Meinung mit Finanzen verquicken, wird mir eher schlecht...

Finanzwesir sagt am 06. April 2017

@Genossenschafter: So ist er der Couponschneider. Nie um eine klare Aussage verlegen ;-)

@Couponschneider: Na ja, der DAX ist ja nun auch ein schlechtes Beispiel. Der fällt nicht unter meine Definition von marktbreit. Alles ab 500 Positionen (S&P 500) ist ernst zu nehmen. Besser als der DAX diversifiziert zu sein ist kein Hexenwerk. Schon mit einigen Aktien von Cola, Nestle und den andern Dickschiffen hat man das geschafft.

Benchmark sind Indizes wie der MSCI World oder der MSCI ACWI.

Aber letztlich gilt: Buy & Hold & hinreichend diversifiziert plus Geduld macht wohlhabend. Du ziehst das mit Aktien durch, gut. Andere setzen auf Fonds. Auch gut.

Gruß

Finanzwesir

Couponschneider sagt am 06. April 2017

Ich bin ein humorvoller Mensch. Die Eigenwerbung sollte man mit einem Augenzwinkern von mir lesen.

Ich traue dem ganzen ETF-Zirkus nicht ganz und ich bin da nicht der einzige:

http://www.handelsblatt.com/finanzen/anlagestrategie/fonds-etf/etfs-indexfonds-der-wolf-im-schafspelz/4437048.html

https://www.justetf.com/de/news/etf/synthetisch-replizierende-etfs-wie-risikoreich-ist-ein-swap-etf.html