Leserin L.: Zockt der Broker mich ab?

Leserin L. schreibt

Vor zwei Monaten habe ich einen Sparplan bei Consors eröffnet. Ich bespare diese drei ETFs mit monatlich 1.800 Euro

- Xtracker MSCI World

- MSCI Emerging Markets

- Xtracker Stoxx Europe 600

Vor ein paar Tagen habe ich erfahren, dass die Kaufkosten je Ausführung bei der Consors 1,5 % betragen. Das finde ich besonders viel bei einer hohen Sparrate. In meinem Fall sind das monatlich 27 Euro.

Nun die Frage, ist es sinnvoll zu einem anderen Broker zu wechseln, z. B. Trade Republic, und das Depot bei der Consors aufzulösen? Oder bei Consors zu bleiben und die Fonds in äquivalente, jedoch kostenlos zu besparende Fonds zu wechseln?

Der Finanzwesir antwortet

"Vor ein paar Tagen habe ich erfahren, dass die Kaufkosten je Ausführung bei der Consors 1,5 % betragen, das finde ich besonders viel bei einer hohen Sparrate. In meinem Fall sind das monatlich 27 Euro."

Hm, bei allem Respekt: Wie kann das sein? Von Kaufkosten erfährt man doch nicht. Die recherchiert man, bevor man den Vertrag abschließt.

Sparrate 1.800 Euro

Die durchschnittliche monatliche Sparplanrate im Jahre 2020 beträgt 173 Euro. L. spart mehr als das Zehnfache.

Laut Statista betrug das durchschnittliches Nettogehalt im Jahr 2019 2.075 Euro. Leserin L. spart 87 % der Summe, mit der der Durchschnittsdeutsche

- seine Miete zahlt,

- seinen Kühlschrank füllt und gegebenenfalls repariert,

- die Kinder durchfüttert (so welche da sind), alternativ: Hund, Katze, Wellensittich,

- sich kleidet,

- sich frisch macht (man will ja hygienisch sein),

- seinen Urlaub finanziert,

- seine Hobbys bezahlt,

- und dann vielleicht noch 173 Euro für einen ETF auf den MSCI World zurücklegt.

Das alles landet bei L. in 3 ETFs. Respekt! Und damit sind wir eigentlich auch fertig. Der Rest sind nur noch Petitessen.

Das psychologische Problem

Je nach Aufgabenstellung wechseln wir mal eben das Koordinatensystem. Die werbetreibende Wirtschaft hat das perfektioniert.

- Rabatt auf die neue Sofalandschaft: Fette 150 Euro. Klingt gut, sind aber auch nur 3 % von 4.995 Euro. Statt 4.995 Euro zahlen Sie dann eben 4.845 Euro für den ganzen Kram.

- Rabatt auf den fast abgelaufenen Joghurt: Fette 30 %. Klingt gut, sind aber nur 24 Cent und der Joghurt kostet dann 55 Cent statt 79 Cent. Toll.

Für den ETF-Sparer gilt

- 173 Euro macht 2,60 Euro Sparplankosten

- 1.800 Euro bedeuten 27 Euro Sparplankosten

Beides ist entweder gleich schädlich oder egal. Was nicht geht: Bei 173 Euro zu sagen: "Ach, sind ja nur 2,60 Euro". Wer im Januar anfängt, hat im Oktober auch seine 27 Euro an Sparplankosten zusammen. Dauert halt alles zehn mal so lange. Aber an der Gleichung "Kaufe für 1.800 Euro ETFs und bezahle 27 Euro" hat sich nichts geändert.

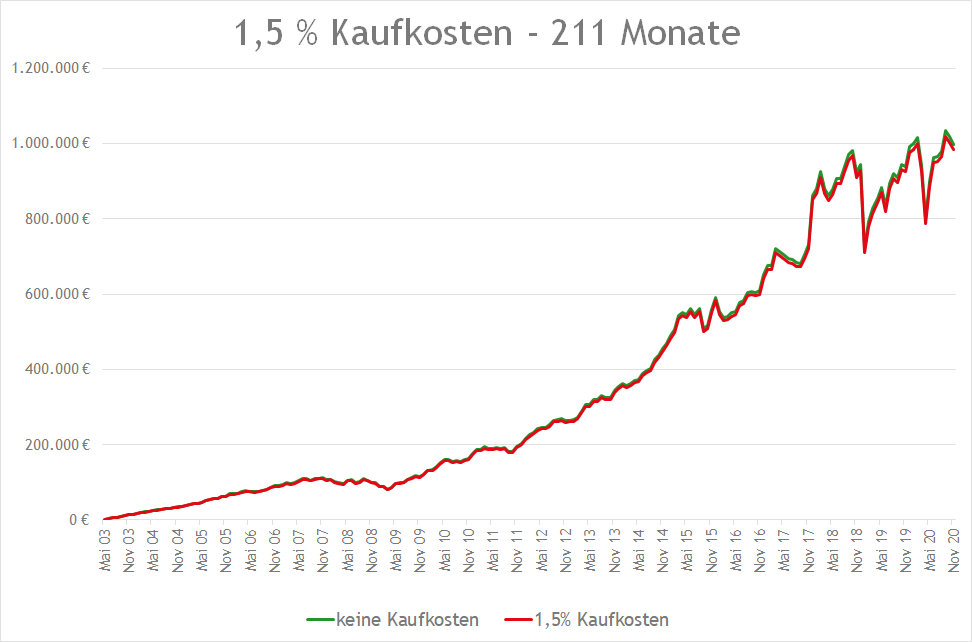

Diese Zeitreihe umfasst 211 Monatsschlusskurse (Mai 2003 bis November 2011) des iShares-ETF mit der WKN 622391 auf den S&P 500 mit einer Sparrate von 1.800 Euro. Das sind 17,5 Jahre. Erst ganz am Ende beginnen die Kurven, langsam auseinanderzudriften.

Soviel zur "entsetzlichen Schädlichkeit" von Kaufkosten. Das Meiste, was ich in Foren und Artikeln zu diesem Thema lese, wird von Jungmännern verfasst, die Schwierigkeiten haben, Prioritäten zu setzen. Statt die Karriere voranzutreiben, um mal auf Sparraten, wie die von Leserin L. zu kommen, werden ambitioniert Kosten im einstelligen Eurobereich optimiert. Das Problem liegt ganz wo anders.

Das Hauptproblem

- Die normalen Monatsschwankungen eines Brot&Butter-Index liegen bei plus minus zwei Prozent.

- In der Krise geht es 50 Prozent abwärts.

Bei L.s Sparraten bedeutet das:

Ab der ersten Sparrate übersteigt die monatliche Schwankungsrate die Kaufkosten um 9 Euro, das sind 33 %.

- Kaufkosten: 27 Euro

- Schwankung: plus minus 36 Euro

- Delta: 9 Euro

Schon bei der ersten Rate kann es so ausgehen: L. hat 1.800 Euro eingezahlt, 27 Euro an Kaufgebühren bezahlt und landet dann - bei 36 Euro Schwankungspotenzial - bei 1.737 Euro. Im besten Fall hat sie 1.809 Euro im Depot. Sieht doll aus, bedeutet aber nur: Schwankung um die Nulllinie.

- Nach rund 2 Jahren (25 Monate) schwankt das Depot im Normalbetrieb um eine halbe Monatssparrate (+/- 900 Euro).

- Nach rund 4 Jahren (50 Monate) schwankt das Depot im Normalbetrieb um eine Monatssparrate (+/- 1.800 Euro).

- Nach 5 Jahren liegt die normale Monatsschwankung bei gut 2.100 Euro.

- Nach 10 Jahren plus/minus 4.300 Euro monatlich.

- Nach 20 Jahren plus/minus 8.600 Euro monatlich.

Dazu kommt noch ein Crash-Potenzial von gut 10.000 Euro im ersten und 20.000 Euro im zweiten Jahr. Danach wird es schwierig mit Prognosen. Aber die obige Grafik zeigt, dass L. nach fünfzehn Jahren mit Einbrüchen von 150.000 bis 200.000 Euro klarkommen muss.

Potenziell sind bei dieser hohen Sparrate eine Million Euro nach 17 Jahren drin. Kurshalbierung bedeutet: 500.000 Euro Buchverlust.

Kritisch für L. sind die ersten beiden Jahre. Danach sollte sie sich an die Schwankungen gewöhnt haben.

Eine monatliche Depot-Tide, die um mehr als das Vierfache des durchschnittlichen Nettolohns schwankt, mag für einen Anfänger erschreckend wirken. Aber wer das 20 Jahren durchhält, ist ein Nazaré-Surfer.

Was am Anfang wirklich demotivierend ist: Jeden Monat 1.800 Euro sparen und zwischen 200 und 500 Euro gehen dafür drauf, die Delle auszubügeln, die die Kursverluste ins Depot genagt haben. Da freut man sich: "Yes, die psychologisch wichtige 10.000er-Marke geknackt", und dann landet man doch nur bei 9.978 Euro. Ätzend!

Was hilft?

- Nicht so genau hinsehen, Sparplan auf Autopilot

- Zufriedenheit mit der Gesamtsituation (richtige ETFs, richtiger Broker)

Was sollte L. tun?

Die Zufriedenheit mit der Gesamtsituation herstellen. Also den Broker wechseln. Aber bitte nicht zu viel davon erwarten. Der Rendite-Boost wird das nicht. Aber das ist ja das Schöne, wenn man mit leichtem Gepäck reist. Drei Brot&Butter-ETFs, das kann nun wirklich jeder Broker.

Ich würde versuchen, das noch 2020 zu erledigen. Einfach weil das dann ein sauberer Schnitt ist. Steuer 2020: Consors, Steuer ab 2021: neuer Broker.

Ein Depotübertrag ist kostenlos, aber immer mit Bürokratiekram verbunden. Wurden Kaufkurs und Kaufgebühren sauber mit übertragen oder nur die Zahl der Stücke? Bei den paar Sparraten kann L. das schnell überprüfen und gegebenenfalls korrigieren.

Aber wenn es so kommt, ist auch nichts verloren.

- L. ist wild entschlossen, noch dieses Jahr zu Trade Republic zu wechseln. Doch leider kommt der Weihnachtsstress dazwischen.

- Dann eben im Januar. Leider krank und im Job ist viel zu tun.

- Februar? Siehe Januar, ohne krank, aber das Geschäft zieht noch mehr an.

- Irgendwann ist Frühling. Die Sonne kommt, Corona geht und jetzt wird erst mal nachgeholt.

- Waaas, schon Juli??? Das lohnt nicht mehr. Dieses Jahr bleibe ich bei Consors.

- Dezember 2021: Siehe Dezember 2020, hoffentlich ohne Corona.

Und irgendwann feiert L. das Zehnjährige bei Consors. So what, Hauptsache zehn Jahre mit 1.800 Euro durchgepowert, dann hat sie vielleicht kein "FUCK-YOU-MONEY", sondern nur "fuck-you-money". Reicht doch auch.

Es geht nur darum, den Rubicon des Fuck you zu überschreiten, dann ist man safe.

Und: Die Reise ist erst zu Ende, wenn man drüben ist.

Deshalb:

"Don’t pay the ferryman

Until he gets you to the other side."

Welchen Broker sollte L. wählen?

Ist egal, die sind alle austauschbare Sklaven der BaFin. Ich würde da nicht mehr Leidenschaft investieren, als in die Auswahl der Zuckersorte für die Weihnachtsplätzchen. Die Online-Broker haben Ende der neunziger Jahre des letzten Jahrhunderts damit angefangen, die Neobroker von heute haben es vollendet: Der Lack des Exklusiven (der Herr Bankier) ist ab. Broker sind nur noch Gebrauchsgegenstände. Der Anglizismus Commodity hört sich netter an, meint aber das Gleiche.

Also, yallah, werden wir fertig. Brokerwechsel, so geht’s:

- Führt der Broker meine ETFs?

- Wenn ja, zu welchen Kaufkosten?

- Ist das ein Dauerniedrigpreis oder nur ein zeitlich oder sonst wie befristetes Sonderangebot?

- Wie sieht die Compliance aus? Krieg’ ich alles für meine Anlage KAP? Compliance ist der Game-Changer. Geil! ETF zu Null Euro gekauft, dann aber dem Steuerberater 300 Euro in die Hand gedrückt, damit er das Chaos lichtet oder selbst einen Nachmittag sortiert und in beiden Fällen dem Broker hinterhergelaufen, um die letzten Bescheinigungen zu ergattern.

Dieses Szenario ist bei ETFs nicht sonderlich wahrscheinlich, aber für mich ist der Bürokratiekram wichtiger als alles andere. Wenn Kauf- und andere Kosten zu hoch werden, rutscht der Broker in den einschlägigen Vergleichsportalen nach unten. Nicht gut.

Gute Kurse erzwingt der Markt. Jedenfalls für den 08/15-Kram, den L. und ich kaufen.

Zum Thema "Wechsel den ETF": Wer sich für diesen Weg entscheidet, muss konsequent sein. Anlagehorizont: 20 Jahre. Die ersten zwei Jahre ganz genau hingeschaut und immer auf kostenlos gewechselt, dann die Lust verloren.

Sparplan auf Autopilot und "Lass’ mich mit dem Kram in Ruhe".

Maximal ein: "Man müsste mal wieder nach Umsonst-ETFs Ausschau halten" bei der jährlichen Steuererklärung. Aber der Konjunktiv bleibt Konjunktiv und verweilt im irrealen Konditionalsatz. Aus der Sache wird nichts und man kommt mit 2:18 ziemlich unoptimiert aus der Nummer raus.

Fazit: Diese drei Optionen hat L.

- Alles so lassen => Sie wird nicht arm sterben

- Neuer Broker => Sie wird nicht arm sterben

- Bei Consors bleiben und kostenlose ETFs besparen=> Sie wird nicht arm sterben

Was sie später mal rausbekommt, hängt von der Tagesform der Börse in zehn, zwanzig, dreißig Jahren ab.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio, Altersvorsorge, sparen, ETF, Leserfrage

Das könnte Sie auch interessieren

- Ist Leser M. wirklich noch Rebalancing-Jungfrau?

- Leserfrage: 1.500 € für 250 Wikinger – soll ich in die Schweden-Cloud investieren?

- Was ist die Geldwertillusion?

- Von Zinserhöhungen sofort profitieren

Kommentare

Alexander sagt am 10. Dezember 2020

Bei monatlichen 1.800€, dann die kleinen Peanuts ankreiden, ist zwar verständlich, aber auch in meinen Augen ein First World Problem. Ist fast wie wenn man bei einem Haus für 500.000€ die Heizung nicht dazukaufen will, weil sie 5.000€ kostet.

L sollte diese Gebühren als die Eintrittskarte in die Vermögensvermehrung sehen. Sie will das ihr Geld arbeitet? Bezahl die Eintrittskarte. Bzw. kommt bei ihr gefühlt das FOMO (fear of missing out) raus, du weißt schon, die Angst, etwas zu verpassen.

Und durch die 27€ könnte sie ja die Million nicht erreichen! Richtig aufregen könnte die Dame sich bei einer Sparrate von 100€ und Gebühren von 27€, das wäre wirklich ein Unding.

Auf dem Blog von Alexander gibt es hierzu diesen Artikel: Was ist FOMO und wie wir lernen können loszulassen

ChrisS sagt am 10. Dezember 2020

Hallo Leserin L,

"Vor ein paar Tagen habe ich erfahren, dass die Kaufkosten je Ausführung bei der Consors 1,5% betragen. Das finde ich besonders viel bei einer hohen Sparrate. In meinem Fall sind das monatlich 27 Euro. - Hm, bei allem Respekt: Wie kann das sein? Von Kaufkosten erfährt man doch nicht. Die recherchiert man, bevor man den Vertrag abschließt."

Ich bin auch erstmal über die Formulierung "vor ein paar Tagen erfahren" gestolpert, gut dass der Finanzwesir das selbst schon genauso als erstes angemerkt hat, damit ich nicht der einzige bin der darauf hinweist und sich damit gleich unbeliebt machen würde :-D

Nee mal im Ernst, wie gesagt, die Formulierung "erfahren" wirkt tatsächlich ein bischen unbeholfen, weils so klingt als ob man sich eben nicht schon vorher informiert hat und sehenden Auges diese Kaufkosten bewußt eingegangen ist.

Oder wie ist das sonst zu verstehen?

Vor zwei Monaten den Sparplan bei Consors eröffnet - okay, und warum ausgerechnet Consors zum Beispiel? Wenn eben nicht eine bewußte Auswahl der verschiedenen Brokerangebote am Markt vorausgegangen ist, in der man ja zB. als eines der ersten und wichtigsten Sachen die Gebührenkonditionen vergleicht, also ist eigentlich unerklärlich wie das unbekannt sein kann.

Auch ob man das für "besonders viel" halten kann... tja, ist immer relativ. "Viel" im Vergleich zu was genau halt?

Nur mal so zur Einordnung (das sind eigentlich so Sachen die man schon wissen müsste, wenn man sich seinen Broker bewußt nach nem Vergleich rausgesucht hat, und nicht einfach nur so lari fari blind oder nach irgendwelchen anderen unerklärten Gründen), die "größten" (nach Kundenzahl) Broker in Deutschland sind m.W. aktuell immer noch das Dreigespann von ING, Consors und Comdirect.

Und die nehmen als Sparplangebühren 1,75 % , 1,5 % und 1,5 % von der Rate. Die 1,5 % von Frau L. sind also in diesem Sinne nicht unbedingt "besonders viel", sondern eher als "marktüblich" einzuordnen.

Gibt es andere Broker, die noch billiger sind? Klar gibts die, das Angebot an Discount- und Neobrokern mit noch viel aggressiveren Gebührenmodellen gibt es auch schon längst und wird immer weiter ausgebaut.

Und gibt es noch teurere Broker?

Tja, die gibts auch noch, brauch man zB. nur mal ins P/L-Verzeichnis seiner örtlichen Filialbanken zu schauen um zu sehen wo man noch viel stärker wirklich ausgenommen wird. Von daher... alles relativ ;-)

"Die durchschnittliche monatliche Sparplanrate im Jahre 2020 beträgt 173 Euro. L. spart mehr als das Zehnfache. Laut Statista betrug das durchschnittliches Nettogehalt im Jahr 2019 2.075 Euro. Leserin L. spart 87% der Summe, mit der der Durchschnittsdeutsche... bezahlt. Das alles landet bei L. in 3 ETFs. Respekt! Und damit sind wir eigentlich auch fertig. Der Rest sind nur noch Petitessen."

Jo, um diese Perspektive auch nochmal ein bischen zu verdeutlichen - die 1.800 €, die Frau L. jeden Monat in ETFs wegsparen kann, entsprechen ungefähr fast dem mittleren (also Median) deutschen monatlichen Netto-Einkommens (die letzten Zahlen, die ich dazu auf die schnelle googeln konnte, sprechen von knapp ca. 1.900 € Median-Nettoeinkommen in Deutschland).

Und, denken wir das mal weiter, da ja niemand 100% seines Einkommens spart / sparen kann, ergäbe das selbst bei einer sportlichen Sparrate von 50% schon ein Nettoeinkommen von 3.600 € pm.

Das Brutto davon wird also auch, je nach indiv., auch nochmal um einiges höher sein, jedenfalls aber wahrscheinlich irgendwo im Top-10% Verdiener-Bereich hierzulande liegen.

Wie gesagt, das alles hat natürlich erstmal nicht direkt was mit der eigentlichen Frage von Frau L zu tun und es wird für sie vielleicht nicht besonders interessant sein nochmal darauf hingewiesen zu werden wie gut sie im Vergleich doch verdient, aber man sollte halt schon irgendwie diese Perspektive nie ganz aus den Augen verlieren um auch irgendwo immer noch einen vernünftigen Maßstab dafür zu haben, wie wichtig und "kriegsentscheidend" nun noch alle irgendwelchen Detaildiskussionen über dagegen so relative "Kleinigkeiten" wie 27 € Sparplankosten tatsächlich sein mögen.

Das Hauptziel "nicht arm sterben" wird man jedenfalls wohl eh so oder so erreichen, der Rest ist dann nur noch Petitessen.

Ansonsten kann ich auch nochmal unbedingt die Lektüre von so Artikeln wie

Da, und in den Kommentaren weiter, wurde schon das Thema Sparplankosten durchgesprochen, und vor allem auch mal konkret bis zum Ende durchgerechnet, wie viel (oder wenig - tja, das ist halt die Ansichtssache, zu der man sich dann positionieren kann, wenn man das aber erst endlich mal weiß) die am Ende von Unterschieden im finalen Gesamtkapitalwert wirklich ausmachen.

"Nun die Frage, ist es sinnvoll zu einem anderen Broker zu wechseln, z.B. Trade Republic und das Depot bei der Consors aufzulösen? Oder bei Consors zu bleiben und die Fonds in äquivalente, jedoch kostenlos zu besparende Fonds zu wechseln?"

Hachja, meine "Lieblings"formulierung - die Frage, ob das "sinnvoll" ist? Das ist so ein herrlich schwammiger Begriff, der eigentlich garnichts meint. Also machen wirs doch mal konkret - meistens steht hinter so "Sinnfragen" doch eigentlich nur eine ganz schnöde "Renditefrage" (i.e. mit was hab ich am Ende mehr davon in der Tasche?), okay, dann soll man das eben auch so sagen und wir können dann ja versuchen das zu beantworten.

Kurz gesagt, einerseits - klar, mit niedrigeren Kaufgebühren hat man am Ende mehr Geld im Depot. Das sollte jetzt aber auch keine so wahnsinnig umwerfende Erkenntnis sein, die entweder neu wäre oder auf die man nicht auch selbst kommen könnte. Aber andererseits - wieviel Geld mehr das eigentlich ausmacht, tja, das muss man dann doch auch erst nochmal selber nachrechnen können, um das eben auch wirklich einordnen zu können). Also machen wir's mal konkret:

Wir benutzen dazu den Spar-Rechner von Zinsen-Berechen.de mit den gegebenen Parametern, also 1.800 € Rate (monatlich, vorschüssig), Zinsperiode monatlich, Ansparzeit 20 Jahre, und als Zinssatz unterstellen wir mal 6,00 % pa, was so ungefähr der langfristigen durchschnittlichen Rendite des Weltaktienmarktes entspreche.

Als finaler Endkapitalwert nach 20 Jahren kommt für diese "ideale" Variante (also die "Messlatte", ohne Kaufkosten) ein Betrag von 835.831,98 € dabei raus.

Vergleichen wir das nun mit Variante 2, also mit 1,5 % Sparplan-Kaufkosten. Dazu ziehen wir die 27 € von den 1.800 € ab, denn konkret investiert werden dann ja davon eigentlich immer "nur" 1.773 €. Das geben wir als neue monatliche Rate in den Rechner ein, der Rest bleibt ceteris paribus. Und was kommt raus?

Der Endkapitalwert beträgt nun "noch" 823.294,50 €. Eine Differenz von 12.537,48 € in "absoluten" Zahlen. Oder eben 1,5 % "relativ". Und nun, das ist halt bei dem ganzen Gewersche, was "1,5% Kaufkosten" tatsächlich ausmachen oder nicht, nun eben ganz wichtig zu verstehen, die Differenz zwischen den beiden Varianten wird auch fortlaufend immer weiter nur bei den 1,5% Unterschied bleiben, nicht mehr und nicht weniger.

Anders wäre es, das nur mal als Ergänzung zur besseren Einordnung zum Vergleich, wenn die 1,5% statt von der Sparrate nämlich dagegen direkt von der langfristigen Rendite abgezogen würde (zum Beispiel, wenn man noch in klassische aktive Fonds investiert, mit Verwaltungsgebühren in diesem Bereich), also 4,5 %, dann stünden nach 20 Jahren stattdessen nur noch 701.243,69 € da, und das ist dann auch mal ein Unterschied, über den es sich zu optimieren lohnt.

Oder jedenfalls viel mehr eher, als noch über dagegen so Nebensächlichkeiten wie Sparplankosten zu grübeln, die wirklich großen Deltas werden halt erst woanders gehoben, nur wenn man da schon in den Grundlegenheiten (günstige ETF-Produkte benutzen etc.) gut aufgestellt ist, kann man dann ja vielleicht noch später weiter drüber nachdenken wie man dann noch beim Besparen einige Cents mehr rausquetschen kann.

Auf die 12.537,48 € Differenz, welche die 1,5% Sparplangebühren konkret am Ende Unterschied ausmachen, kann man auch auf eine andere Art kommen, nämlich wenn man die 27 € (die uns ja dadurch "fehlen") wie als eine "eigene" separate Sparrate mit monatlicher Einzahlung behandelt. Damit in den Rechner eingegeben, zu 6 % pa, werden nach 20 Jahren eben auch wieder die 12.537,48 € Endkapital daraus, die oben als Differenz zwischen den beiden Varianten dastehen.

So, und nun, nach diesem kleinen Mathe-Ausflug, liegt es an dir persönlich, diese ganzen Zahlen auch wirklich für dich einzuordnen, und welche Handlungen du daraus schlussendlich ableiten willst. Das ist dann wieder ganz individuelle Typsache.

Bist du jemand, der fokussiert ausschließlich auf den "relativen" Differenzbetrag schaut - es geht ja schließlich um ganze 12,5T €, was alleingestellt als Summe schon groß genug klingt um wichtig zu erscheinen und unbedingt "optimiert" (konkret minimiert, also es soll weniger Geld davon in Gebühren wegfließen und im Depotwert verbleiben) werden müsste.

Oder bist du jemand der stattdessen lieber auf die "absoluten" Depotbeträge schaut, und beim Anblick dessen - obs nun 835T oder "nur" 823T € sind - weniger dringenden Handlungsbedarf sieht, denn mit beidem ist das Hauptziel ("nicht arm sterben") total erreicht und der Unterschied zwischen dem, was man sich damit leisten kann, wirkt dann auch nicht mehr so mega abschreckend.

Wichtig, das sind beides absolut legitime Haltungen, und nur du wirst letztlich entscheiden können, wo du dich einordnen willst.

Wer da noch optimieren will, kann sich gerne auf die Suche nach alternativen Brokern mit günstigeren Angeboten begeben oder versuchen durch Hopping von einer "ETF-Kostenlos-Besparen"-Aktion zur nächsten durchzuhangeln solange der Spaß daran reicht.

Genauso wie es auch nichts ehrenrühriges ist, das nun auch wieder nicht so kriegsentscheidend zu sehen, dass man auch mal die fünfe noch grade sein lässt und bei seinem alten Broker bleibt wenn man sich da ansonsten ja auch schon relativ wohlfühlt und eingeschleift ist.

Falls du also doch "optimieren" willst, zum Beispiel den Broker wechseln - tja, dann informiere dich halt erstmal so was am Markt grad das Angebot so hergibt.

Eine erste Übersicht zur Orientierung geben Brokervergleiche, die man sich zuhauf ergoogeln kann, ich verlinke nur mal den Artikel von Finanztip dazu oder ansonsten gleich die Sparplankonditionsvergleiche von JustETF und ExtraETF .

Und, ganz wichtig, um diesmal nicht nochmal erst wieder nur "hinterher" von irgendwas "zu erfahren", nimm diese Übersichten auch wirklich nur als erste Orientierung, und nicht um dich schon auf einen Broker festzulegen.

Sondern nimm davon ein paar verschiedene dann in die nähere Auswahl, die du dir dann auch nochmal genauer anschaust. Ja, das heißt bei jedem Broker etwas tiefer vorbeischauen. Insbesondere ist natürlich damit gemeint, schonmal vorher die AGBs und PL-Verzeichnisse durchzulesen, um auch wirklich alle tatsächlichen Konditionen zu wissen und eventuelle Haken oder Sternchensachen zu erkennen, die man sonst in einem verkürzten Brokervergleich bei den Vergleichsplattformen übersehen hätte, also irgendwelche versteckten Kostenpositionen oder sonstige Gemeinheiten.

Es kann daneben auch noch nützlich sein, mal extern nach den Brokern zu googeln um zu schauen was andere in Blogs und Foren so berichten, also ob es irgendwelche Kommentare bezüglich bekannter Probleme und Schwachstellen bei einigen Brokern gibt.

Und wenn du dich dann halt für einen entschieden hast, haja, dann ist das Wechseln ja kein besonderes Hexenwerk oder Kraftakt mehr. Neues Depot eröffnet, Übertrag einbuchen lassen (einige der Neobroker bieten ja schon im Rahmen der Depoteröffnung mehr oder weniger komfortable Wechselservices an), und dann steht die Laube - gerade bei deinen Rahmendaten (das Depot ist noch relativ "jung", iSv. kleine Summen werden bewegt, und relativ "orthodox", d.h. sind nur ein paar wenige bekannte Standard-ETFs, da sollte es eigentlich keine Probleme geben (die gibt es, wenn überhaupt, eher vor allem nur im Bereich von Depots mit "exotischeren" Positionen)), tja und dann kannst du das Thema Sparplankosten erstmal ad acta legen, denn wenn man mal in einem Bereich von nur noch 1 €, oder gar (vermeintlich) "0" € angekommen ist, gibt es dann auch nicht wirklich weiter viel für den Normalanleger daran rumzuoptimieren, was noch irgendeinen effektiven Nutzenhebel bietet über den es sich Gedankenzeit zu verschwenden lohnte.

Dann kannst du dich nach solchen "operativen" Details lieber wieder viel mehr auf die eigentlichen Hauptsächlichkeiten beim Investieren konzentrieren - nämlich das richtige Mindset im Umgang dazu zu entwickeln, also die langfristige konsequente Herangehensweise.

Das wird nämlich das kriegsentscheidende sein! Nach 20 Jahren ist es weniger wichtig, ob du beim Investieren deiner 1800 € pm nun 27 € Sparplangebühren oder 10, oder 1 Euro bezahlt hast, sondern dass du diszipliniert das reinsparen auch über alle Schwankungen und zwischenzeitlichen Schüttler durchgehalten hast.

Da werden dann auch die wirklich großen Deltas gehoben. Die liegen nicht zwischen jemandem der 1,5 % Sparplankosten und 0 % Sparplankosten hatte, das ist dann nur noch relative pillepalle, sondern zwischen jemandem der das Investieren auch tatsächlich über die ganzen 20 Jahre durchhalten konnte, und jemandem der stattdessen schon im Jahre 5 oder so, wenn halt der nächste größere Knick kommt, den Kardinalfehler begeht sich rausschütteln zu lassen und panisch verkauft hat.

Das wird deine Hauptaufgabe sein, da dranzubleiben, und darum muss man sich erstmal kümmern, bevor man an alles weitere zum "optimieren" denkt :-)

@Finanzwesir: mal zum Abschluss noch etwas Meta, kann es sein das irgendwie seit einiger Zeit die Anzeige/Aktualisierung von Kommentaren etwas buggt? Etwas Verzögerung gab es ja systembedingt schon immer, aber inzwischen staut sich das schon von mehreren Tagen auf das nichts neues mehr erscheint.

Habs auch von mehreren Browsern und Internetzugängen probiert, an meinem Ende kanns also nicht liegen (irgendwelche Zertifikate abgelaufen?). Na mal sehen, hoffen wir das sich das vielleicht schon wieder von selbst löst, wenn diese Message dann mal freigeschaltet wird.

Joe sagt am 08. Dezember 2020

Bin in der selben komfortablen Situation und habe eine ähnliche Sparrate mit ebenfalls 1,5% Kosten bei der Comdirect.

Nach langem hin und her habe ich mich dafür entschieden den Sparplan einfach weiterlaufen zu lassen:

-Verlust von Einstandskursen und Steuerdaten scheint ein reales Problem zu sein bei Übertrag

-Sparpläne sind oft nur als Lockengebote kostenlos

-Kostenlos-Broker haben oft schlechtere Spreads und holen sich die Kosten auf anderem Weg

Alternativ das gesparte Geld alle paar Monate selbst aufzuteilen auf entsprechend der Gewichtung zu investieren um die Kosten zu drücken ist mir zu viel manueller Aufwand.

Ich habe das Geld lieber am Monatsanfang bereits investiert und für mich am Arbeiten und zahle für diesen Komfort nun eben.

Bin Mal gespannt was es sonst noch für Ansätze gibt

Pfennigfuchser sagt am 09. Dezember 2020

Wenn wir schon dabei sind:

Wer einen Sparplan hat, bekommt ja bei jeder Sparplanausführung für seinen festen Betrag mitunter Bruchstücke ins Depot. Besitzt man also 87 Komma 234 Anteile eines ETF und will dann den Broker wechseln, kann der Depotübertrag soweit ich weiß nur für die "ganzen" Stücke geschehen (oder sehe ich das falsch?)

Brokerhopping bringts also auch nicht...

Der Domi sagt am 08. Dezember 2020

Hallo L.

mir sind offen gestanden 27€/Monat auch zu viel. Ich habe eine sehr ähnliche monatliche Sparrate allerdings in 2 ETFs. Mir ist eine vollwertige Bank lieber als ein Smartphone Broker.

Deshalb bin ich ganz ohne Zufall bei der DKB.

Bei der DKB sind es je Sparplanausführung fix 1,5 € unabhängig vom Betrag. Also in meinem Fall 3€/Monat.

Grüße

Sol Invictus sagt am 10. Dezember 2020

Vermutlich hat die gute Frau irgendwas falsch verstanden.

Bei Consors (bin auch dort) sind die beiden (leider gibt sie ja keine WKN an) Xtrackers MSCI World ETFs A1XEY2 (Ausschütter) und A1XB5U (Thesaurierer) sogenannte Aktions-ETF, siehe

Das heisst, sie zahlt dort 0% Gebühren pro Sparplanausführung.

Das gleiche gilt für den MSCI Europe: https://de.extraetf.com/etf-profile/LU0328475792?tab=comparison

Beim MSCI EM wird leider nicht der Anbieter genannt, aber angenommen es ist Xtrackers:

https://de.extraetf.com/etf-profile/IE00BTJRMP35?tab=comparison

Siehe da, ein Aktions-ETF!

Remo sagt am 08. Dezember 2020

Das Problem von L. kenne ich, bin selbst in diese "Falle" getappt.

Dabei geht es mir nicht um die vermeintliche Kostenfalle, sondern um die Denkfalle, die Albert in seinem Beitrag schon sehr gut aufgezeigt und entmystifiziert hat.

Das Problem sind letztlich nicht die 1,5% Kaufkosten, sondern unser gedanklicher Horizont vor dem wir die 1,5% bewerten. Aber die Welt hinterm Horizont ist noch soooo viel weiter, als man es sich im Moment vorstellt.

Die 1,5% verglichen dazu fast schon lächerlich. - Aus mir spricht der Vorteil der Nachsicht (Benefit of Hindsight, mir ist keine bessere Übersetzung eingefallen).

Kurz mal mein Hintergrund, der dem von L. nicht ganz unähnlich ist:

Ich bespare monatlich ein 2er ETF-Portfolio mit einem 4-stelligen Betrag.

Start bei ING, weil da war ich schon und es gab ein cooles Wechselangebot von Consors.

Schön das Werbebudget der Banken/Broker mitnehmen. 😎

Also "kostenfrei" eine Erstinvestition via Einzelkauf getätigt, Depot zu Consors umgezogen, den Bonus mitgenommen und zukünftig kostenlose Sparpläne genießen! - Denkste!!! Sparplan-Aktion vorzeitig beendet, weil genug Kunden angeworben, jetzt 1,5% pro Sparplanrate. 😐

Blöd, aber man macht das ja für den Longrun, also alles cool, zahle ich halt die paar € im Monat, macht den Bock ja nicht fett. 👍😎

Die Überzeugung hat kein halbes Jahr gehalten. Irgendwie bin ich doch zu knauserig, obwohl mir klar ist, dass es für mein Ziel keinen Unterschied macht. 🤔

Zu diesem Zeitpunkt habe ich mir das erste Mal Gedanken zu meinem Broker gemacht, schließlich hat mich auch die Oberfläche bei Consors genervt. Also bei den einschlägigen Seiten Broker verglichen und gefunden was ich gesucht habe: 1,50€ Festpreis pro Sparplanrate bei der DKB. 👌😀

Meine ETFs gab es da zwar sogar noch in der kostenlosen Aktion, aber das war für mich schon gar nicht mehr ausschlaggebend. Endlich dem Bann der Werbeversprechen entkommen! 😎

Also ein Depot bei der DKB eröffnet, mich mit der Oberfläche angefreundet (ist nicht wirklich besser als das der Consors, aber ich komme besser damit klar) und dort fleißig weiter gespart.

Erst kostenlos, nach 6 Monaten dann zu 2x1,50€ im Monat. Und seither nie wieder über Aktionssparpläne oder Kaufkosten nachgedacht. Ich bin jetzt endlich auch gefühlt im Bereich "vernachlässigbar klein" angekommen.

Geht es noch billiger? Klar! Interessiert es mich? Nicht die Bohne! - Bin nun endlich auf Autopilot unterwegs, auch was meinen inneren Seelenfrieden angeht. 🤣

Und das Consors-Depot? Das existiert einfach weiter. Vielleicht ist es ja noch einmal nützlich, aber da es mich im Moment nichts kostet, kann es auch einfach weiter existieren. Hin und wieder gibt es dort noch Ausschüttungen, die dort aber praktischerweise automatisch reinvestiert werden - cool, habe ich keine Arbeit mit. 😎

Long Story Short:

L. hat festgestellt, dass sie nicht die optimale Brokerwahl getroffen hat und ärgert sich darüber. Hatte ich auch gemacht.

Albert zeigt uns hier auf, dass es eigentlich keine Rolle spielt. Also kein Grund sich zu ärgern.

L. hat alles richtig gemacht, sie kann eine signifikant hohe monatliche Sparplanrate anlegen und tut das in wenigen Brot & Butter ETFs. Sie ist ins Laufen gekommen und das mit ordentlich Schwung! Worüber wir jetzt reden, ist Feintuning an einigen Stellschrauben, die anfangs nicht optimal eingestellt wurden. Das ist die Kür, den Pflichtteil hat L. schon hinter sich.

Meine Empfehlung:

Da ich aus eigener Erfahrung weiß, dass man sich über solche Kleinigkeiten recht lange ärgern kann, schlage ich einen Brokerwechsel vor. Wenn es zum Seelenfrieden beiträgt, spricht aus meiner Sicht nichts dagegen und L. kann sich danach wieder den schönen Dingen des Lebens widmen.

Bei den hohen Sparraten sind die Festpreisangebote wie z.B. von der DKB ganz attraktiv. Sonderangebote am besten direkt ignorieren und den Broker an Hand des Standard-Angebots auswählen, das ändert sich (hoffentlich) nicht so schnell, wie das der Sonderaktionen.

Die perfekte Lösung gibt es sowieso nicht und ihr hinterher zu jagen ist verlorene Liebesmüh'.

Finde eine dich zufrieden stellende Lösung nach dem Motto: in 20% der Zeit die 80% Lösung erarbeiten und sich danach um andere Aufgaben kümmern.

Gruß

Remo

Niko sagt am 08. Dezember 2020

Ich würde den Broker wechseln.

Denn die 1,5% sind nur für Leute interressant, die die angesprochene durchschnittliche Splarplanrate investieren.

Am besten noch (ob sinnvoll oder nicht) in drei oder mehr ETFs, denn die volumenabhängigen Kosten bleiben in dem Fall die selben.

Man merkt, und das hat der Autor auch indirekt herausgestellt: Leserin L. gehört mit dem Zehnfachen der durchschnittlichen Sparrate nicht zur Zielgruppe der 1,5% Sparpläne.

Für Leserin L. sind Sparpläne interessant, die eine feste Summe X pro Wertpapier (!) kosten, unabhängig davon wie viel pro Wertpapier investiert wird. Sei es, um mal ein paar Beispiele zu nennen, Trade Republic (dort sind die Sparpläne kostenlos), die DKB oder die 1822.

Depotüberträge sind heute auch kein Hexenwerk mehr, beobachten sollte man den Vorgang aber trotzdem.

Hans sagt am 10. Dezember 2020

Hallo L.

mir wären die Kosten für die Ausführung des Sparplanes ebenfalls zu hoch - aber es wurde in dem Beitrag von Albert und den Antworten auf den Punkt gebracht:

Der (Neu-)Kunde wird mit Versprechungen ins Haus gelockt und wenn der da ist, dann gilt nach einiger Zeit "plötzlich und völlig unerwartet" eine neue Preisliste für die (Alt-)Kunden. Das ist nicht nur bei den Brokern so, das ist auch in anderen Bereichen des täglichen Lebens so, egal ob es sich dabei um Verträge für Strom, Gas oder Telefon handelt.

Natürlich kann man mit seinen Vertrag einfach "umziehen" - ein Wertpapierübertrag ist heute kein Problem mehr. Die Bruchstücke werden verkauft (...vermutlich aber nicht kostenfrei...) und man kann beim nächsten Broker weitermachen.

Oder, wenn es keine anderen "Strafmaßnahmen" des alten Brokers in Form von Depotkosten oder was auch immer gibt, lässt man seinen Bestand dort "ruhen".

Ich favorisiere derzeit für meine Sparpläne den "Smartbroker" - 0,2% sind jedenfalls günstiger als 1,5%. Früher war ich mal bei Flatex und bin von dort mal (problemlos) mit "Sack und Pack" umgezogen.

Alex sagt am 10. Dezember 2020

Hallo Leserin L.,

also ich kann das Problem auch nicht so recht nachvollziehen. Klar, 27 € nerven....aber alle ETF die du angegeben hast bekommt man kostenlos bei Consers.

Gerade die X trackers sind kostenlos. Also entweder hast du da was falsch gelesen, oder...wechsel einfach den ETF statt den Broker. 😀 Geht schneller und schont die Nerven.

Gruß Alex

Klaus sagt am 10. Dezember 2020

Ich kann das zwar nicht belegen aber mein gMv sagt mir: Egal ob 1,5o € pro Ausführung oder 1,5% Aufschlag oder ohne Aufschlag als Aktions-ETF. Die Bank macht immer ihren Schnitt.

Rainer sagt am 11. Dezember 2020

Bei Scalable Capital - Tarif "Freebroker" könnte Leserin L. vergleichbare ETFs dauerhaft vollkommen kostenlos besparen.

Zum Beispiel:

- iShares Core MSCI World ETF - WKN: A0RPWH

- iShares Core MSCI EM IMI ETF - WKN: A111X9

- iShares STOXX Europe 600 ETF - WKN: 263530

Bin selbst dort Kunde und sehr zufrieden.

Spaceman sagt am 11. Dezember 2020

Es gibt noch eine Option. Statt Sparplan einfach 1x pro Monat selber kaufen. Die Gebühren bei Consors sind: (https://www.consorsbank.de/ev/Service-Beratung/Preise-Zinsen#4)

- Grundpreis 4,95 Euro

- Provisionssatz 0,25% vom Ordervolumen

Bei 1800 € Kauforder wären das 4,95 + 4,50 € = 9,45€ (0,52% Transaktionskosten)

Damit kommt man unter die "1% Regel", d.h. die Transaktionskosten sind geringer als 1%.

Beim Sparplan sind es fix 1,5%. Der Sparplan lohnt sich eigentlich nur bei kleinen Beträgen, weil bei kleinen Beträgen der Grundpreis überproportional zuschlägt.

Okay, hierwerden hier 3 ETFs bespart und nicht ein einzelner mit 1800€. Vielleicht lässt sich hier ja etwas optimieren, z.b. nur noch ein einzelner MSCI ACWI besparen, oder statt monatlich einmal im Quartal mit einer größeren Rate.

Niko sagt am 11. Dezember 2020

@Pfennigfuchser

Die Bruchstücke sind doch kein Problem, die kann man beim Broker problemlos zurückgeben/verkaufen. Wie das funktioniert erfragt man beim jeweiligen Broker.

suchenwi sagt am 11. Dezember 2020

Wie empfohlen, habe ich seinerzeit Brokervergleiche studiert und mich im Feb.2018 für onvista-bank (Marke der Commerzbank) entschieden. Die ist zwar manchmal schrullig, aber akzeptabel.

Sparplanausführungen (max. 500€) kosten 1€ flat, also min. 0.2%.

Aktienübertragung aus anderem Depot wurde korrekt gemacht, mit jeweiligen Kaufdaten und -kosten.

Jahressteuerbescheinigung kommt Mitte März, auch ok.

shobjiwallah sagt am 11. Dezember 2020

Ich würde empfehlen mal das Commerzbank DirektDepot anzusehen. Das ist bei einer Order/Sparplanausführung pro Quartal kostenfrei. Und die Kaufgebühr beträgt 0,25 % + 2,50 €.

Das ist bei hohen Sparplanraten wie von der Leserin attraktiver. Dafür hat die Commerzbank ein recht beschränktes Angebot von ETFs.

Masterofthelamp sagt am 11. Dezember 2020

Ich kann die Dame mehr als verstehen, sicher sind das auf der langen Strecke Peanuts.

Ich bücke mich aber auch nach Cents.

Sind immerhin auch 324,-€ pro Jahr für eine Leistung, wo mir der angebliche Mehrwert nicht transparent genug ist. Für mich ist das viel Geld (da erhöhe ich lieber mein jährliches Spendenbudget), auch wenn wir mal theoretisch annehmen das meine Sparraten sogar höher als im Beispiel sind.

Thomas sagt am 11. Dezember 2020

Wie bereits erwähnt, würde ich die 27 Euro als Sparrate sehen, die dann nicht wirksam wird, weil sie der Broker einstreicht. Ganz nüchtern und unabhängig davon, wie viel jemand verdient und spart. Andererseits sind Kosten nicht alles.

Ich würde den Sparplan beenden, den Depotbestand lassen, wie er ist und dann bei Trade Republic neu durchstarten. Das Consors-Depot wirft keinerlei Kosten mehr auf und bei Trade Republic kann man erstmal schauen, ob es passt. So hatte ich es vor einem Jahr gemacht und ich bin nun bei beiden Brokern. Consors hat auch Vorteile und Trade Republic hat Nachteile, auch wenn die App nach und nach stabiler geworden ist, hatte ich in den letzten Wochen viele Hänger.

Flurry sagt am 12. Dezember 2020

Ich meine, ich will jetzt hier keine Werbung machen, aber wenn ich bei Scalable Broker für 3€ im Monat eine komplette Flatrate bekomme (der erste Sparplan ist kostenlos), dann weiß ich echt nicht, warum ich woanders mehr dafür ausgeben sollte.

Ich habe überhaupt keine Sparpläne mehr, wenn ich sowieso flat ab 250€ handeln kann, dann kann ich auch monatlich selbst kaufen und immer schön meine Portfolioallokation balanciert halten.

Max Alpha sagt am 11. Dezember 2020

Daher bin ich mit meinen Sparplänen bei der DKB.

Die Pauschale in Höhe von 1,5 EUR ist einfach nervenschonend.

Gruß Max Alpha

Hartmut sagt am 12. Dezember 2020

Ich bin in einer ähnlichen Überlegung.

Sparrate so um die 2000 €, und ein Sparplan bei der comdirect ist bei diesen Beträgen teurer als der manuelle Kauf - ich glaube, das ist, was mich am meisten ärgert. Wie oben gesagt: 1.5% sind ein Schnäppchen bei 2-stelligen Sparraten, ein faires Angebot bei Sparraten im Dreistelligen, aber wenn es den Preis der normalen Order deutlich überschreitet ... nagt etwas bei mir.

Und das Einsparpotential für einen Umzug sind im Beispiel von L. halt 300€ pro Jahr, dafür lohnen sich schon auch einige Stunden Aufwand. Bei einem Zehntel der Sparrate wäre bei einem Wechsel auf das €1.50-Modell der DKB halt auch nur 40€ oder so drin, bei gleichem Aufwand.

Aktuell halte ich es so, dass ich in etwa monatlich per Einzelauftrag kaufe und dabei

- die Ordergröße variieren kann (nach Kontostand, Kursverlauf, geplanten Ausgaben ...)

- ganze Stück bekomme, was das spätere Nachrechnen beim Verkauf oder einen potentiellen Umzug vereinfacht

- etwa die Hälfte an Kaufkosten gegenüber dem Sparplan spare.

Viele Grüße

Hartmut

Max sagt am 12. Dezember 2020

Es ist sicherlich sinnvoll überhaupt erst einmal zu Potte zu kommen, jedoch überlegt man sich vor einem Kauf (/Vertragsabschluss) doch bereits welche Konsequenzen das Ganze hat und mit welchen Konditionen zu rechnen ist.

Dass die prozentuale Sparplangebühr in absoluten Zahlen eher für kleine Sparraten günstig ist und eine fixe Pauschale bei hohen Sparraten einen geringen relativen Anteil ergibt, ist trivial.

Dass die Sparplangebühr, die sich ja prinzipiell als einmalige Gebühr genauso wie ein Ausgabeaufschlag auswirkt, bei Anlagen von 10 - 20 Jahren keinen großen Einfluss (relativ) auf die Endsumme hat ist ebenso logisch.

Legt Leserin L. ihre 1.800 € nun aber bei einem Broker mit (geringer) Pauschalgebühr (DKB, Onvista, TradeRepublic & Co.) für z. B. 7 € monatlich an, beträgt die Differenz 20 €.

Separat für Kinder/Enkel/Paten/X investiert (bei der geringen Sparrate dann auch gern bei Consors) fielen da über 20 Jahre bei unterstellten durchschnittlichen 5 % p.a. Realrendite auch rund 8.000 € an.

8.000 € - für Leserin L. mit ihrem 7-stelligem Depot in 20 Jahren nichts Weltbewegendes, für das 21 jährige Enkelkind hingegen ein schönes Startfundament.

Und 8.000 € für ein paar Stunden Arbeit und das Risiko, dass die Einstandskurse der ersten Käufe nicht korrekt übermittelt werden sind doch eine gute Entschädigung.

Alternativ die ersten Einzahlungen bei Consors liegen lassen (die Sparplangebühr ist eh weg) und den 20 € Sparplan fürs Mündel so mit schönem Startbetrag boosten.

ToVo sagt am 12. Dezember 2020

Ich finde 27€/Monat zu viel, da man es signifikant günstiger bekommen kann.

Klar ist es relativ nur 1,5% und damit nicht so viel.

Aber 25€ mehr pro Monat ist 1-2x Essen gehen z.B. warum verschenken? Klar wenn der Broker mega toll ist (also der Traumbroker) ok, dann zahle ich das gerne. Aber sonst nein.

Wie schon angesprochen, nimm den Sparplanvergleich von ExtraEtf oder Just ETF und such dir deinen passenden Broker bzw. eine Auswahl von 2-3 und beschäftige dich mit denen intensiver.

Auf gratis Lockangebote würde ich nicht setzten, da musst du ca. alle 2 Jahre Wechsel.

Festpreisbroker z.B.

- Postbank (0,90€)

- DKB (1,50€)

- Scalable (0,00€ für den ersten danach 0,99€)

Catamaran sagt am 12. Dezember 2020

Ich bin auch bei der DKB und zahle dort 1,50 EUR je ETF, sofern dieser nicht im Aktionsangebot ist.

3,00 EUR für 2 ETF / Monat oder 27,00 EUR für 2 ETF / Monat sind dann doch noch ein erheblicher Unterschied, sowohl auf Monats- (24,00 EUR) als auch auf Jahressicht (288,00 EUR!).

Wenn 288,00 EUR auf Jahressicht nicht mehr zählen, denn "man hats ja", dann weiß ich es auch nicht mehr, zumal wie schon festgestellt vielleicht nicht jeder ein so hohes Einkommen hat. Das erklärte Ziel war doch immer, Personen aus allen Schichten "nicht arm sterben zu lassen" und nicht nur Personen aus den obersten 20%. Auch wenn man zu den Top Verdienern gehört, lässt sich das Geld sicher sinnvoller einsetzen, spenden zum Beispiel. Vom o.g. Betrag kann man schon fast eine Patenschaft bei S.O.S. Kinderdorf o.ä. übernehmen.

Wenn eines Tages die DKB zu sehr gesättigt ist, wie z.b. derzeit die Ing Diba, dann finde ich es auch nicht tragisch, alle paar Jahre mal den Broker zu wechseln und die Depots aus der Vorgängerbank so zu belassen, wie sie sind. Wertpapiere auf ein paar Depots verteilt zu haben empfinde ich als sehr beruhigend. Auch mit einem Millionenvermögen würde ich nicht alle Wertpapiere auf einem Depot wissen wollen.

Tatsächlich werden meist eher laufende Kosten unter- und einmalige Kosten überschätzt, hier gehe ich natürlich mit. Ebenso habe ich mir zur Regel gesetzt, nur noch Wertpapierprodukte kaufen, von denen ich zu 100% überzeugt bin und nicht mehr, da diese in irgendeinem Aktionsangebot sind.

Schwachzocker sagt am 12. Dezember 2020

"Ich kann die Dame mehr als verstehen, sicher sind das auf der langen Strecke Peanuts.

Ich bücke mich aber auch nach Cents."

So ist es! Es ist halt der Preis für die Bequemlichkeit, sich nicht bücken zu müssen.

Jeder, dem es nicht zu viel ist, sich öfters bücken zu müssen, hat die Freiheit, manuell entsprechende Orders zu platzieren, wenn genug Geld angespart ist. Damit komme ich auf Kaufkosten von ca. 0,4%.

Jurgen sagt am 12. Dezember 2020

Mein comdirect hat einfach mitgeteilt, dass viele ETFs ab 2021 nicht mehr 0% sondern 1,5% kosten, habe es auch 'vor ein paar Tagen erfahren', mir ist 1,5% auch nicht wenig- warum nicht ETF (nicht Broker) wechseln, in einen 0,00% weiter investieren?

Presskoppweck sagt am 12. Dezember 2020

@Pfennigfuchser

Bei den meisten Depotübertragungsformularen gibt es ein Ankreuzfeld in der Art:

"Nicht übertragbare Bruchstücke sollen zugunsten meines Verrechnungskontos veräußert werden"

Kurt sagt am 12. Dezember 2020

Vielleicht noch ein anderer Lösungsansatz zu den guten bereits genannten:

Wie viel verdient L. pro Stunde netto?

Wie viel Zeit dürfte L. dementsprechend aufwenden ehe der Gedankenwälz und Lösungsstrategiensuchzeitraum Inkl Vergleich Aufwand und Wechsel inkl Nachkontrolle länger und damit rechnerisch teuerer ist als die 27 Euro aufs Jahr gerechnet?

Mal so als Gedankenspiel.

Könnte man auch abseits der von mir genannten Aufrechnung der Zeit, selbige nicht einfach mit was anderem effektiveren und/oder sinnvollerem oder schöneren verbringen?

Freizeit, Hobby, Familie, Entspannung, Gesundheit damit man später vom Geld noch was hat? Oder gar x mal effektiver noch weitere Einkommens- und damit einhergehend Sparratensteigerung als weitaus größeren Hebel bei diesen monatlichen Investitions-Summen, von denen ich aktuell nur träumen kann.

Und nicht weniger wichtig: Durchhaltevermögen per se auf der Langstrecke.

Plus: Wer garantiert beim Hopping das die Gebühren die nächsten Jahre und Jahrzehnte dann so bleiben? Niemand.

Viel Aufwand und Kontrolle für wenig Effekt im Verhältnis. Das soll einen Wechsel später nicht ausschließen, aber dann sicher aus gewichtigeren Gründen als die Beträge um die es hier heute im entsprechenden Verhältnis geht.

Ansonsten ist dem Finanzwesir Beitrag und den bisherigen Kommentaren nichts hinzuzufügen.

Vas sagt am 13. Dezember 2020

Fühle mich an meine ersten Schritte erinnert. Habe mein erstes Depot bei einer Bank wo ich schon ein Gratiskonto hatte aus Bequemlichkeit eröffnet (=keine lästigen Briefe rumschicken). Die Kosten hatte ich mir durchgerechnet, die Formel weiss ich heute noch: MAX(3.3, n1.1, s0.0025) p.Q. wobei n.. Anzahl Positionen und s.. Gesamtsumme Portfolio. Keine Sparpläne, nur Einmalkäufe (~10-19€ pro).

Aus heutiger Sicht kann ich sagen, dass es weniger in meiner Rechenfähigkeit lag, sondern eher an meiner Vorstellungskraft. Es war für mich damals so was von abstrakt, jemals auch nur 50.000 € in einem Depot zu besitzen, das entspricht Kosten 125 € p.a. Habe dann beim Erreichen ebendieser Schmerzgrenze ein zweites Depot eröffnet, jegliche Learnings des ersten eingebaut.

Sehe das Ganze als Lehrgeld, Finanzierung der lokalen Bankenlandschaft, bzw. Kosten für die Diversifizierung des Brokers (verschiedene Banken, verschiedene Geschäftssitzländer, Gesetzeslage ändert sich, IT Probleme, Daten gestohlen, Hacker, ich "ausgesperrt", Verkaufsplatzeinschränkung, ...). Wer weiss schon was in den nächsten 25 Jahren passieren wird.

masterofthelamp sagt am 13. Dezember 2020

@Kurt: Es geht um 27€ pro Monat nicht pro Jahr. Bei einer Sache die ca. max. eine Stunde kostet und wo man zumindest ein Jahr Ruhe hat, sind zumindest für mich 324€ p.A. nicht ganz mein Stundenlohn :-)

Sonst sind wir bei Themen wie: "Warum liest du überhaupt einen Blog mit, kannst die Zeit auch sinnvoller mit Freizeit....(deine Aufzählung)..schöneren verbringen?" Womit du natürlich komplett Recht hast - deshalb frohen 3. Advent

Reinsch sagt am 13. Dezember 2020

Ich schließe mich der Empfehlung mit den Einzelorder an. Sparpläne sind eben kostentechnisch nicht auf diese Summen optimiert, sondern eher auf den zwei- bis niedrigen dreistelligen Bereich.

Nun habe ich mit meinem 1-Fonds-Depot leicht reden, aber auch mit drei ETFs ist das ja kein Hexenwerk. Muss ja nicht monatlich auf den Cent genau rebalanced werden. Einfach die monatliche Rate in den Fonds, der der Zielgewichtung am meisten hinterher läuft, und gut.

Ja, dafür muss man sich halt einmal im Monat kurz ins Depot einloggen, ein wenig Dreisatz rechnen und dann die Kauforder abschicken. Da ich aber sowieso am Monatsanfang immer eine kurze Vormonatsbilanz ziehe ist dann der Invest in < 5min durch.

Das sind mir 20€ monatlich mehr in der Tasche schon wert. Zudem kann ich die Rate entsprechend anpassen. Ich spare keinen festen Wert, sondern den Überschuss des Monats, und der kann schonmal schwanken.

Gaiusfidibus sagt am 14. Dezember 2020

@Spaceman: Minimale Ordergebühr allerdings 9,95, wenn drunter wird aufgerundet.

Zur Frage:

Laut justetf ist der Xtracker MSCI World in allen drei Variation (SWAP, Dist, Acc) gebührenfrei besparbar, einen davon bespar ich selber. Der Xtracker Stoxx Europe 600 ist auch im Aktionssparplan.

Zu dem gewählten EM-Index MSCI Emerging Markets gibt es kostenlos besparbare Alternativen bei Consors von Xtracker, Amundi, Lyxor.

Es ist also möglich die gewählten Indizes kostenfrei zu besparen, auch beim gewünschten Anbieter.

Verstehe ich das Problem der Leserin nicht ganz, habe ich da etwas übersehen?

Zur Consors generell: Seit die Ausführung der Sparpläne bei Tradegate stattfindet bin ich mit der Qualität der Ausführung eigentlich sehr zufrieden, die Kurse der Ausführungen sind für mich nachvollziehbar. Hat jemand andere Erfahrungen gemacht?

Rainer sagt am 14. Dezember 2020

@Flurry

Bei Scalable Capital - Tarif "Primebroker" für 2,99 € pro Monat dauerhaft kostenlos handeln und unbegrenzt kostenlos Sparpläne anlegen, das ist natürlich auch eine gute Möglichkeit.

Ich habe mich bei Scalable Capital allerdings für den Tarif "Freebroker" entschieden und bespare monatlich dauerhaft kostenlos die folgenden ETFs:

Vanguard FTSE All-World ETF - WKN: A1JX52 (1. Sparplan kostenlos) - 60 %

Kostenlose Alternative: iShares Core MSCI World ETF - WKN: A0RPWH (Prime-ETF, immer kostenlos)

iShares STOXX Europe 600 ETF - WKN: 263530 (Prime-ETF, immer kostenlos) - 20 %

iShares Core MSCI EM IMI ETF - WKN: A111X9 - (Prime-ETF, immer kostenlos) - 20 %

Ich finde es auch gut, dass bei Scalable Capital die max. Höhe des Sparplans bei 5.000 € liegt, anderswo sind es "gerade mal" 500 € - ist natürlich ein Luxusproblem.

In Kürze kann bei Scalable Capital neben der Handelsplattform gettex (Börse München) auch auf XETRA gehandelt werden, allerdings zu etwas anderen Konditionen...

Für das (jährliche) Rebalancing zahle ich 0,99 € pro Trade; alternativ über die Anpassung der Sparpläne kostenlos rebalancen.

Max Alpha sagt am 15. Dezember 2020

Bei den Neo Brokern fehlt mir das Gemeinschaftsdepot.

Daher kommen die für mich nicht in Frage.

Die Kampfpreisbroker scheinen an Familien kein Interesse zu haben.

Gruß Max Alpha

Rainer sagt am 15. Dezember 2020

@ Max Alpha

Ich habe auch Familie und bei Scalable Capital ein Einzeldepot eingerichtet. Den gemeinsamen Freistellungsauftrag kann ich trotzdem einrichten. Darüber hinaus könnte ich meiner Frau auch eine Depotvollmacht einräumen. Insofern sehe ich hier keinen (steuerlichen) Nachteil, aber vielleicht kann mich hier jemand eines Besseren belehren.

Bei einer Trennung wird im Rahmen der normalen Zugewinngemeinschaft eh alles durch zwei geteilt, grob gesagt, ob Einzel- oder Gemeinschaftsdepot.

Abgesehen davon, soll es bei Scalable Capital auch möglich sein ein Gemeinschaftskonto einzurichten, siehe folgende offizielle Information.

"Werden auch Gemeinschaftskonten angeboten?

Bei Interesse an einem Gemeinschaftskonto schicken Sie uns bitte eine E-Mail mit dem Betreff „Gemeinschaftskonto“ an service@scalable.capital. Gerne lassen wir Ihnen dann nähere Informationen zukommen."

Quelle: https://de.scalable.capital/faq/kunde-werden

Ralf sagt am 15. Dezember 2020

Habt Ihre ernsthaft den Glauben, dass Eure Depots bzw. Transaktionen für immer und ewig kostenlos sein werden? oder wollt Ihr jedes Jahr den Broker wechseln?

Hier ärgert man sich über 27 EUR Gebühren für 1.800 EUR Sparrate. Vllt. wäre es deutlich sinnvoller über Gestaltungsmöglichkeiten nachzudenken. Bei jedem Rebalancing fallen im besten/schlechtesten Falle Abgeltungsteuern an.

Spätestens aber beim Verkauf der Anteile (wofür auch immer) - vorausgesetzt die Freibeträge sind überschritten! Ich meine es kann sich durchaus lohnen diese "Spielchen" in einer Nettopolice umzusetzen.

Mit entsprechender Gestaltung bleiben u.U. alle Erträge komplett steuerfrei. Mal drüber nachdenken. Die aus meiner Sicht "beste" Nettopolice nimmt p.a. 0,4% Kosten auf das Vertragsguthaben + 60 EUR Fixgebühr p.a.

Dafür werden im besten Falle (12/62-Modell) die Erträge nach Halbeinkünfteverfahren besteuert - bestenfalls fallen überhaupt keine Steuern an und auch bei allen Rebalancings bleibt die Abgeltungsteuer aussen vor. Einfach mal nachrechnen. Da wo es passt ist es die weitaus bessere Lösung.

Max Alpha sagt am 15. Dezember 2020

@Rainer

Hier hast Du eine Übersicht über Vor- und Nachteile:

https://magazin.comdirect.de/finanzwissen/anlegen-und-investieren/gemeinschaftsdepot-vorteile-nachteile#trennung-scheidung-todesfall

Für mich stellen ein Gemeinschaftskonto und ein Gemeinschaftsdepot in einer Familie die bequemste Variante dar.

Die von Dir erwähnte Anfrage habe ich bei Smartbroker gestellt (die fordern auch dazu auf, das Interesse mitzuteilen), rund 8 Monate später hat sich da noch nichts getan. Wenn die daran interessiert wären hätte ich längst das Depot. Bei scalable wird es ähnlich sein. Ich werde es mal versuchen, ich bin mir sicher, dass nichts dabei raus kommt.

Gruß Max Alpha

Markus sagt am 15. Dezember 2020

@Rainer:

Bei den laufenden Erträgen gibt es beim Vergleich zwischen Einzel- und Gemeinschaftsdepot evtl. Unterschiede beim Kirchensteuerabzug und bei Verlustvorträgen. Bei der Erbschafts-/Schenkungssteuer gibt es bei größeren Anlagebeträgen erhebliche steuerliche Unterschiede.

Wenn es bei der Anlage nur um kleine Beträge geht kann man die Unterschiede einfach vernachlässigen - die Gebührenunterschiede sind dann entscheidender.

Horstwalther sagt am 16. Dezember 2020

Guten Tag,

soviel Aufwand ist ein Depotübertrag von gerademal 3 Positionen nun auch wieder nicht.

Ich würde zur DKB, 1,50€ pro Sparplanausführung und das schon stabil seit Jahren sind super, macht also 4,5€/Monat. Die Ersparnis reicht immerhin für einen Kasten Augustiner pro Monat (und das für die nächsten 30 Jahre), also das wäre mir den Spaß schon wert :-D

Das meint jedenfalls

Horstwalther

Flurry sagt am 16. Dezember 2020

@Rainer : Leider nicht, das Gemeinschaftskonto bietet Scalable leider nur für die Vermögensverwaltung, also den Robo an. Für den Broker nicht.

Werden auch Gemeinschaftskonten angeboten?: " Nein. Der Scalable Broker wird nur als Einzelkonto angeboten."

Holger sagt am 16. Dezember 2020

@Ralf

sowenig wie ich die heute bei meinem Broker geltenden Preise als für alle Zeiten gegeben ansehen kann, so wenig kann ich auch die zur Zeit gültigen Steuergesetze als ewig ansehen.

Nettopolice. Auch 2025 noch steuerlich top??

Max Alpha sagt am 16. Dezember 2020

@Rainer

Antwort von Scalable:

Gemeinschaftsdepot geht für ING-Kunden, jedoch mit folgender Einschränkung: "Bitte beachten Sie, dass das Gemeinschaftsdepot ausschließlich in Kombination mit unserer Vermögensverwaltung möglich ist."

Also keine Kampfpreise für Ehepaare und Partnerschaften.

Gruß Max Alpha

Basti sagt am 15. Februar 2021

Also ich bin auch bei Consors. Ich habe ähnliche Sparpläne. Muss aber sagen das weder beim MSCI World von Xtrackers noch beim Emerging Markets von Xtrackers 1,5% Sparplan Gebühr sind. Alleine beim Xtrackers Stoxx600 sind 1,5%! Also ist es von der Leserin von Grund auf schon schlecht recherchiert.

Fridolin sagt am 03. April 2021

einfach herrlich!