Comdirect: Was habt Ihr Euch dabei gedacht?

Das hier ist die "Guided Tour-Kostennachweis" für alle, die sagen: "Irgendwie verstehe ich dieses Papier doch noch nicht so richtig."

Entstanden ist dieser Artikel im Dialog.

Ich habe meine Fragen gestellt. Geantwortet haben die MiFID-Chefin der Comdirect und Mr. und Ms. Kostennachweis aus ihrem Team. Näher an der Quelle geht nicht.

Vorhang auf für die Fragerunde: "Was habt Ihr Euch dabei gedacht?"

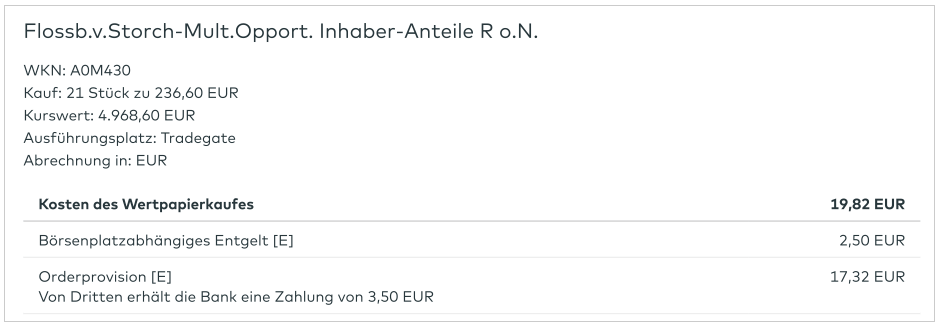

Kosten des Wertpapierkaufs

Fangen wir mit Flossbach von Storch als Vertreter der klassischen aktiven Fonds an.

Die erste Frage: Was bedeutet das [E]?

[E] = Eigene Entgelte der Bank, so steht es in der Legende. Auf gut Deutsch: Dieses Geld bekommt die Bank.

Für den FvS-Fonds bedeutet das:

- Sie haben als Handelsplatz "Tradegate" ausgewählt. Deshalb bekommt die Comdirect 2,50 € von Ihnen.

- Sie wollen knapp 5.000 € anlegen. Deshalb bekommt die Comdirect Orderprovisionen in Höh von 17,32 € von Ihnen

- Tradegate freut sich, dass Sie Ihren Kauf über Tradegate abwickeln wollen und zahlt deshalb der Comdirect 3,50 €. Das sagt die Zeile "Von Dritten erhält die Bank eine Zahlung"

Warum machen die das? Nun, das sind die Vertriebsvereinbarungen zwischen Bank und Börsenplatz. Der Handelsplatz braucht Kunden, die Bank hat sie.

Zum Thema "Zahlungen von Dritten" ein Statement der Comdirect

"Aktuell gibt es keine Konstellation (Handelsplatz u.o. Emittent) die dazu führt, dass Zuwendungsbeträge der Trades aufsummiert werden. Wichtig ist, dass es sich bei dieser Summe nicht pauschal um eine Zuwendung handelt, die wir von einem Handelsplatz erhalten, sondern dass es auch eine Kombination aus Handelsplatz und Emittent bzw. nur Emittent oder nur Handelsplatz sein könnte."

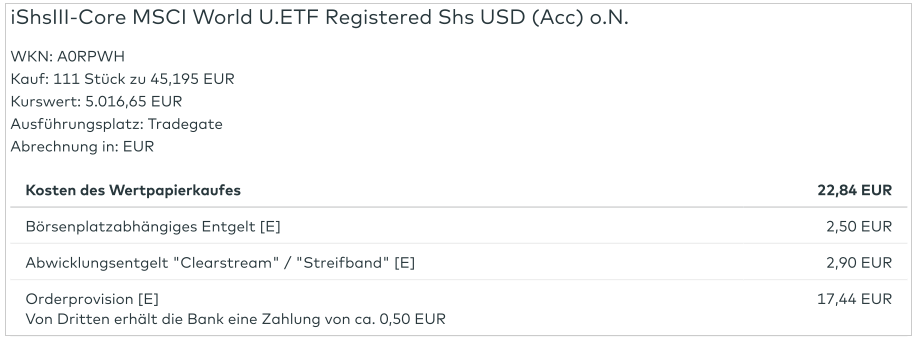

Jetzt der ETF

Das [E], die Orderprovision und die Tradegate-Gebühr kennen Sie bereits vom FvS.

ETFs sind margenschwach. Deshalb schüttet Tradegate auch nur noch 50 Cent als Kickback aus. Beim Flossbach von Storch gab es das siebenfache.

Aber was ist Clearstream/Streifband?

"Es gibt zwei Fälle der Verwahrart von Wertpapieren. Einmal die Girosammelverwahrung (Verwahrung bei Clearstream, der Kunde erhält Miteigentum am Sammelbestand) und einmal die Streifbandverwahrung (Kunde erhält Alleineigentum an gesondertem Bestand). Welche Art gewählt wird, hängt davon ab, für welche Verwahrart das jeweilige Wertpapier zugelassen ist. Deswegen schreiben wir Clearstream/Streifband."

Statement Comdirect

Der ETF ist also teurer in der Anschaffung, als der Flossbach von Storch. Sie zahlen der Bank zusätzlich 2,90 € für die Verwahrung des ETFs.

Kosten während der Haltedauer (pro Jahr)

Während es beim Kauf um direkte Kosten geht, also Geld, das Sie wirklich bezahlen, kommen nun die indirekten Kosten ins Spiel. Das ist das Geld, das Sie nie erhalten. Bis jetzt galt: "Was ich nicht weiß, macht mich nicht heiß." Nun wird’s dank MiFID II transparent.

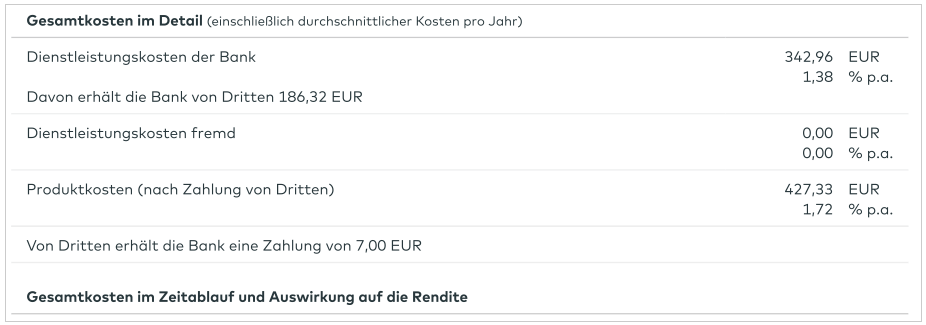

Flossbach von Storch

Jedes Jahr entnimmt das Fonds-Management dem Fonds 122,73 Euro und überweist davon 37,26 Euro an die Comdirect. 30% der Produktkosten fließen zurück an die Bank. Die Produktkosten von 122,73 Euro sind indirekte Kosten. Dieses Geld gehört dem Fonds-Management und produziert keinen Zinseszins mehr für Sie. Ganz grob ist das die TER.

Jedes Jahr entnimmt das Fonds-Management dem Fonds 122,73 Euro und überweist davon 37,26 Euro an die Comdirect. 30% der Produktkosten fließen zurück an die Bank. Die Produktkosten von 122,73 Euro sind indirekte Kosten. Dieses Geld gehört dem Fonds-Management und produziert keinen Zinseszins mehr für Sie. Ganz grob ist das die TER.

Das Depotentgelt sind zwölf mal die monatlichen 1,95 Euro. Das ist die ganz normale Comdirect-Depotgebühr aus dem Preis&Leistungs-Verzeichnis.

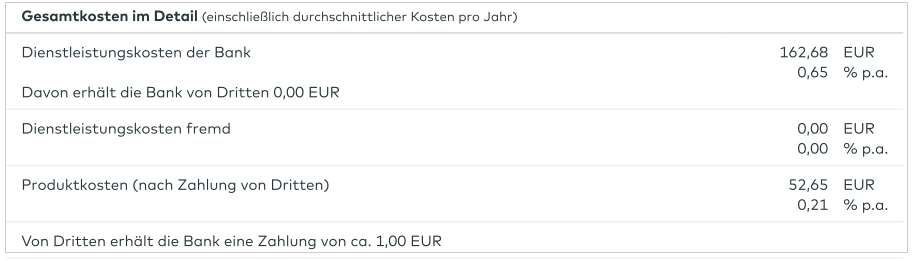

iShares-ETF

Die Produktkosten von 10,53 € betragen nur knapp 9 % der FvS-Kosten. Deshalb geht die Bank auch leer aus. Keine Kickbacks. Das Depotentgelt kennen Sie bereits vom FvS.

Die Produktkosten von 10,53 € betragen nur knapp 9 % der FvS-Kosten. Deshalb geht die Bank auch leer aus. Keine Kickbacks. Das Depotentgelt kennen Sie bereits vom FvS.

Kritikpunkt Depotentgelt

"Was kostet mein comdirect Depot?

In den ersten drei Jahren nach der Eröffnung führen wir Ihr Depot kostenlos. Danach belasten wir ein Entgelt von 1,95 Euro pro Monat. Dieses sparen Sie, indem Sie zwei Trades pro Quartal tätigen, quartalsweise einen Wertpapiersparplan ausführen oder ein Girokonto innerhalb der gleichen Kontoverbindung nutzen."

Quelle: Comdirect-Website

Praktisch jeder, mit dem ich gesprochen habe hat darüber den Kopf geschüttelt. "Ich habe ein Girokonto", "Das hier ist eine Sparplan-Abrechnung", "Ich habe fünfzehn Positionen im Depot, ich zahl’ doch für alle zusammen 1,95 € pro Monat."

Warum gibt die Comdirect das Depotentgelt immer so stur an? Das hat drei Gründe

- Technische Gründe. Als Außenstehende sagen wir: "Dann schaut halt nach, ob ich ein Girokonto habe, bevor ihr mir ein Depotentgelt auf den Zettel setzt. Kann doch nicht so schwer sein." Kann es doch. Wenn das zwei verschiedene Silos sind, die nichts voneinander wissen, kann es sehr schwer sein, die Info "hat Girokonto" von einem Silo in den anderen zu bringen.

- Der Regulator will es so. Die Banken sind verpflichtet das Rendite-Doom-Szenario auszuweisen. Es kann also nur besser werden, wenn zum Jahreswechsel die Ex-post-Berechnungen verschickt werden.

- Die Comdirect hat keinen Palantír. Woher soll die Bank wissen, dass das heute die letzte Sparplanrate war und ab nächstem Monat 1,95 € fällig werden?

Kosten des Wertpapierverkaufs

Flossbach von Storch

iShares-ETF

Wie der Kauf, nur Rolle rückwärts. Die Comdirect nimmt an

- dass Sie Kauf und Verkauf über die gleiche Plattform abwickeln,

- dass die Verkaufskosten beim Verkauf identisch mit denen von heute sind. Kann sein, sollte aber nicht sein. 5.000 € mit 8% jährlichem Wachstum gibt in 10 Jahren knapp 10.000 € nominal, die zu versteuern sind. Entweder die Comdirect halbiert ihre Preise in den nächsten 10 Jahren oder Sie zahlen knapp das Doppelte an Verkaufskosten.

Auch beim Verkauf gilt: Der FvS bringt sieben mal mehr Kickbacks, als der ETF. Dafür müssen Sie der Comdirct beim Verkauf des ETFs noch 2,90 Euro extra bezahlen, damit sie das Ding wieder aus dem Streifband pult.

Gesamtkosten

Herzlichen Glückwunsch zu diesem Text. Wer immer als tapfer St. Georg den Jura-Bestien aus der Compliance-Abteilung diesen verständlichen Text abgerungen hat verdient unser aller Hochachtung!

Gesamtkosten im Detail

Flossbach von Storch

Die Dienstleistungskosten der Bank betragen 342,96 €. So ist es ausgewiesen. Wer nachrechnet stellt fest:

Kaufkosten + Verkaufskosten + 5 * Depotengeld = 156,64 €

342,42 - 156,64 € = 186,32 €. Wo sind die 186,32 € geblieben?

Aufgemerkt

Dienstleistungskosten der Bank = direkte Kosten (das was Sie zahlen) plus indirekte Kosten (Geld, das Sie nie bekommen)

Jetzt werden wir fündig. Es sind die Kickbacks! Und siehe da: 5 * 37,26 € = 186,30 €

Die fehlenden zwei Cent erlassen wir der Comdirect als Rundungsfehler.

Was sind eigentlich "Dienstleistungskosten fremd"?

Das ist zwar bei beiden Käufen eine Nullposition, aber wenn es da rumsteht, kann man ja mal fragen. Die Antwort von Ms. Kostennachweis: Das können beispielsweise Maklergebühren sein. Alle Gelder, die hier auftauchen werden von der Bank eins zu eins durchgereicht.

Produktkosten (nach Zahlungen von Dritten)

Hier hätte ich mir eine weitere Zeile mit gesamten Produktkosten gewünscht.

- gesamte Produktkosten = 5* 122,73 € = 613,65 €

- Produktkosten abzüglich des Geldes, das an die Comdirect geht = 5* (122,73 € - 37,26 €) = 427,35 €

Von Dritten erhält die Bank eine Zahlung von 7 €. Das sind die je 3,50 € von Tradegate bei Kauf und Verkauf.

Kommen wir nun zur Magie. Wie werden die Prozente berechnet? Es steht geschrieben

"Die voraussichtlichen Gesamtkosten belaufen sich auf 770,29 € und reduzieren die Rendite um durchschnittlich 3,1% pro Jahr."

Wie kommt man auf die 3,1% pro Jahr?

Meine Vermutung: Total kompliziert. Interner Zinsfuß zum Quadrat und zur Fakultät und ein Rechenzentrum das heliumgekühlt supraleitfähig gemacht wurde. Amüsiertes Kichern auf der anderen Seite der Telefonleitung und dann ein: "Nö."

Man nehme:

- Den Kaufkurs

- Die Summe aller Kosten

- Die Haltedauer

Renditeminderung in Prozent p.a. = (Summe aller Kosten / Kaufkurs) * 100% / Haltedauer = (770,29 € / 4.968,60 €) * 100 % / 5 = 3,1%

Mehr ist da nicht. So werden alle renditemindernden Prozente berechnet. Kostenquote dividiert durch Haltedauer.

iShares-ETF

Dieselbe Rechnung, nur mit kleineren Zahlen und einem Siebtel der Kickbacks.

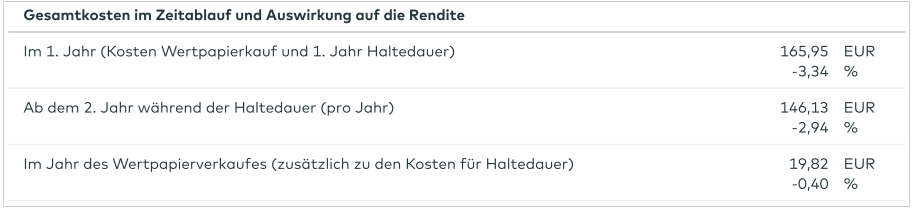

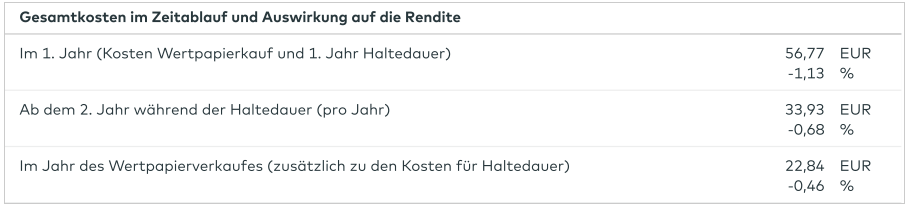

Gesamtkosten im Zeitablauf und Auswirkung auf die Rendite

Flossbach von Storch

iShares-ETF

In meinen Augen sehr klug gelöst. So kann ich mir die Kosten für Haltedauern von einem bis n Jahren selbst zusammenbauen.

Die renditemindernden Prozente beziehen sich wie gehabt auf den Kaufkurs.

FvS - Gesamtkosten für 10 Jahre Haltedauer

165,95 € + 9 * 146,13 € + 19,82 € = 1.500,94 €

ETF - Gesamtkosten für 10 Jahre Haltedauer

56,77 € + 9 * 33,93 € + 22,84 € = 384,98 €

Learnings

- Um nach Kosten den gleichen Ertrag zu bringen, muss der Flossbach von Storch in 10 Jahren 1.115,96 € mehr erwirtschaften als der ETF. (Das ist das, was Boogle meint, wenn er sagt: "Rendite kommt, Rendite geht, die Kosten sind ehern.")

- Transaktionskosten sind irrelevant.

Fazit

Und Sie glauben noch an das kostenlose Girokonto, wenn die Tradegate-Zahlungen um 80% einbrechen und es keine Rückflüsse aus den Produktkosten mehr gibt? Quersubentionierung? Vergiß es. Jetzt muss jede Business-Unit selbst sehen, dass sie profitmäßig nicht auf der Strecke bleibt.

Die Comdirect hat das Thema Kosteninfos sehr gut gelöst. Schon mit der aktuellen Version 1.0 kann man arbeiten. Aber hinter den Kulissen wird schon die Version 2.0 angeschoben.

Der Kostenausweis nervt!

Sie sind doch Investor? Dann nehmen Sie den Kostenausweis ernst. Total cost of ownership mag für Aktionäre exotisch sein. Aber in allen anderen Branchen ist das für jeden Investor ein wichtiges Thema.

Bei Immobilien nennt man das Instandsetzungsrücklage. Dank MiFID II haben wir Wertpapierbesitzer jetzt ebenfalls diese Kennzahl zur Verfügung.

Wer das Ding einfach abheftet oder wegschmeißt handelt fahrlässig wie der Geschäftsführer, der den monatlichen Cashflow-Report seines Steuerberaters ignoriert, weil: Ist ja Steuerberaterkram.

PS

Der Kostenausweis lässt sich nicht abbestellen. Der kommt. Es gibt wohl Leute, die machen 300 Trades im Monat. Dementsprechend sieht die Inbox dann aus. Solche Leute sollten nicht mit der Bank schimpfen, sondern einen Suchttherapie buchen.

Hin und her macht Taschen leer. 300 Kostenausweise in der Inbox - mehr Zaunpfahl geht doch kaum noch.

Aber jeder, der eine Suchttherapie macht bedeutet weniger Umsatz für die Bank. Noch ein Sargnagel für das kostenlose Girokonto.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Geldanlage, Portfolio, ETF

Das könnte Sie auch interessieren

- Freikarten: Der Finanzwesir auf der der Invest digital 2021

- ETF: Thesaurierend oder ausschüttend?

- Höret nicht auf die Finanz-Onanisten!

- Leserin fragt: Neues Land, neuer Broker?

Kommentare

Ceytey sagt am 28. März 2018

Spricht für die Qualität des Brokers.

Persönliches Fazit...was interessieren mich 1,5% Sparplanausführungsgebühr oder 20 Euro Transaktionskosten?

Der dicke Fisch liegt in den laufenden Kosten.

Zum ersten Mal mache ich mir Gedanken bezüglich des Brokerwechsels nicht aus Kosten-, sondern aus Qualitätssicht.....

Was nützt ein günstiger Broker, der aber kein verständlichen Papierkram produziert?

VG

Ceytey

Comalfisou sagt am 28. März 2018

Vielen Dank für die Mühe, sehr schön aufgedröselt!

Gerade bei diesem Thema trennt sich auf Brokerseite die Spreu vom Weizen.

Schön, dass dank MiFID nun auch das Thema "gekaufter Orderflow" durch diverse Handelsplätze dem Anleger vor Augen geführt wird. Da wird dann der ein oder andere auch erkennen, warum der Discountbroker so günstig ist, frei nach dem Motto: There ain't no such thing as a free lunch.

Aniong sagt am 28. März 2018

Wie bestimmt die comdirect denn, bei welchen ETFs sie das Abwicklungsentgelt "Clearstream" von 2,90 € verlangt?

Es sind nämlich längst nicht alle ETFs betroffen. Bei dem oben genannten iShare-ETF sehe ich diese 2,90 € auch in den Kosteninformationen, aber beispielsweise beim Vanguard FTSE All-World verlangt die comdirect dieses Abwicklungsentgelt gar nicht...

chi sagt am 28. März 2018

Herzlichen Dank fürs Auseinandernehmen und Nachhaken, wirklich super!

Winzige orthographische Sache: Ein Entgelt ist zwar Geld, hat aber sprachlich nichts damit zu tun, sondern kommt von entgelten. Deshalb wird es zweimal mit t geschrieben. (Auch an der Mehrzahl sieht man’s –die ist nämlich nicht Entgelder, sondern Entgelte.)

Finanzwesir sagt am 28. März 2018

Hallo chi,

Du hast recht, ist gefixt.

Gruß

Finanzwesir

Sajin sagt am 29. März 2018

Schön dargestellt, gerne mehr davon :)

Noch ein Hinweis: bei der Kostenberechnung mit den konkreten Zahlen für den FvS sind im ersten Bruch Zähler und Nenner vertauscht.

Geerd (comdirect) sagt am 29. März 2018

Moin Aniong,

ob ein Abwicklungsentgelt anfällt, hängt von der Verwahrart des jeweiligen Wertpapiers ab. Wenn das Wertpapier ohne Girosammelverwahrung ist oder die Abwicklung über Clearstream Banking Luxemburg stattfindet, wird das Entgelt erhoben. So kann es sein, dass das Abwicklungsentgelt bei dem einen ETF anfällt und bei dem anderen nicht. Das gilt übrigens nicht nur für ETF, sondern für alle Wertpapier-Gattungen.

Ich hoffe, diese Info hilft weiter!

Schöne Grüße aus Quickborn

Geerd

Aniong sagt am 29. März 2018

Hallo Geerd,

ich bin bisher davon ausgegangen, dass so ziemlich jeder ETF in Girosammelverwahrung über Clearstream abgewickelt wird, aber bei den meisten ETFs wird dieses Entgelt ja nicht erhoben. Wie findet denn die Abwicklung statt, wenn der ETF in Girosammelverwahrung geht, Clearstream aber nicht beteiligt ist?

SeBo sagt am 30. März 2018

Ich finde das wirklich transparent und schön gelöst und bin froh schon bei genau dieser Bank mein Depot (und seit neuestem auch das meiner Tochter) zu haben. Auch schön, dass du das alles nochmal in deinem Artikel so verständlich auseinandergedröselt hast. Damit wird es noch einfacher.

Kleine Besserwisserei zu dem Zitat: "Performance comes, performance goes. Fees never falter" ist aus Buffetts letztem Shareholder letter.

Rudi sagt am 30. März 2018

Sehr gute Analyse!

Für mich ein Grund mehr, über das verstärkte Investment in Einzelaktien (nur große Qualitätstitel) nachzudenken. Die sind eh in allen großen ETF enthalten.

Kosten habe ich dann nur noch beim Kauf und Verkauf. Und über die Jahre kassiere ich dann auch noch eine Dividende.

Das Risiko ist etwas höher, aber die laufenden Kosten sind 0,00 EURO!

HSV steigt endlich ab sagt am 30. März 2018

Sehr gute Übersicht. Vielen Dank!

Man sollte bei seinem Broker auch die Robustheit in Krisenfällen (Brexit, Trump etc.) beachten. Sprich lassen die mich noch handeln, wenn es draußen mal knallt. Da gibt es teilweise weniger gute Erfahrungsberichte von Brokern wie Onvista etc.

H. Poirot sagt am 31. März 2018

Die Formel der Renditeminderung in % unterschätzt die tatsächliche Renditeminderung, da sie zu simpel ist.

Einfach-Ist-Besser sagt am 31. März 2018

Tach, ich bin bei der DKB mit einem monatlichen Sparplan von 500,-€ in den im Artikel angegebenen iShares ETF. Wo finde ich denn diese detaillierte Abrechnung? In meinem Postfach sind 3 Wertpapierdokumente als PDF. Die Kostenaufstellung darin sieht so aus:

- Kurswert: 500,-€

- Provision: 1,50 €

- Ausmachender Betrag 501,50€

Mehr gibt's bei mir nicht. Habe ich irgendetwas übersehen

Bibi sagt am 01. April 2018

Sehr hilfreicher Artikel. Mir waren die Haltekosten garnicht so bewusst. Sind die Haltekosten bei der ING ähnlich hoch?

Finanzwesir sagt am 03. April 2018

Hallo SeBo,

"Kleine Besserwisserei zu dem Zitat: "Performance comes, performance goes. Fees never falter" ist aus Buffetts letztem Shareholder letter."

Na, da sind sich B & B wohl einig. ;-) Ich habe das auch weniger als wörtliches Zitat gemeint, sondern als ein "Boogle hat sich im Sinne von..." geäußert.

Gruß

Finanzwesir

ChrisS sagt am 03. April 2018

@ HSV

wenn du zeitweise mal "nicht mehr handeln" kannst, sind dafür doch meist eigentlich die Börsenplätze selbst verantwortlich, weil zB wegen plötzlicher Krisen-Vola mal der Circuit-Breaker für ein paar Stunden ausgesetzt wurde. Die Broker selbst können dafür am Ende meist wenig.

Insgesamt ist dass doch praktisch auch nur für die Daytrader-Fraktion relevant. Mir reicht es, wenn ich einmal im Monat meine Sparraten ins langfristig gehaltene ETF-Depot schieben kann, und so "Krisenfälle" wie Trump oder Brexit hab ich garnicht erst mitgekriegt - denn, wozu auch? Ich schau eh nur einmal im Monat ins Depot, alles mehr wäre nutzlos, und ständig verkaufen muss ich auch nicht.

Finanzwesir sagt am 03. April 2018

Hallo Einfach-Ist-Besser,

auch hier gilt: Nicht im Blog fragen, hier wird nur spekuliert, sondern direkt an der Quelle recherchieren. Frag den DKB-Support. Nur wenn alle, die etwas nicht verstehen den Support bombardieren, wird sich etwas ändern.

Jeder, der versucht etwas auf eigene Faust zu recherchieren

- bekommt nicht die amtliche Aussage. Der Brokers ist der Geschäftspartner. Nur seine Aussagen sind verbindlich

- sorgt dafür, das sich nichts ändert im Support. Erst wenn das Gemaule beim Support zu groß wird, wird die Geschäftsführung ein paar Hundert Euro lockermachen und in verständliche Texte investieren.

Gruß

Finanzwesir

Finanzwesir sagt am 03. April 2018

Hallo Bibi,

hier gibt's einen Überblick: https://www.finanzwesir.com/blog/kostentransparenz-mifidii die Ing-Diba ist auch dabei. Ansonsten gilt: Einfach einloggen und in den Kaufprozeß einsteigen. Die Kosten müssen vor dem Kauf angezeigt werden.

Wenn Du die Kosten hast, dann den Kauf abbrechen.

Gruß

Finanzwesir

ChrisS sagt am 03. April 2018

@ Bibi

"Mir waren die Haltekosten garnicht so bewusst. Sind die Haltekosten bei der ING ähnlich hoch?"

Im Prinzip sollten die "Haltekosten" bei allen Brokern mehr oder weniger ähnlich sein, da sie im wesentlichen aus den Produkt-eigenen Kosten bestehen, die ja unabhängig vom Einfluss der Broker bestehen und bei allen gleich sind: Der iShares MSCI World ETF aus dem Beispiel kostet halt immer 0,20% TER, egal ob ich bei comdirect, ING Diba, Consors oder sonstwo bin.

Ansonsten unterscheiden sich in der Kategorie "Haltekosten" hpts die Depotführungsentgelte der verschiedenen Broker. Aber oft sind die am Ende auch eh wieder rabattiert, zB wer nen regelmäßigen Sparplan führt.

Geerd (comdirect) sagt am 04. April 2018

Moin Aniong,

du hast vollkommen recht: Die Abwicklung findet fast immer über Clearstream statt.

Der Unterschied zwischen Girosammelverwahrung und anderen Verwahrarten (VWA) liegt darin begründet, dass für die GS-Verwahrung nur eine (Global-)Urkunde ausgestellt wird und damit keine Einzelzuordnung möglich ist, während bei anderen VWA für jede Transaktion ein neuer Registereintrag vorgenommen wird, sodass dabei eine individuelle Zuordnung möglich ist.

Darum ist die GS-Verwahrung auch günstiger als andere, die Verwaltung ist einfacher.

Maddo sagt am 06. April 2018

Hallo Albert,

mir ist beim Kostenausweis der Comdirect etwas Interessantes aufgefallen: Die Kosteninformationen sind erst auf der gleichen Seite einsehbar, auf der auch die TAN für die tatsächliche Transaktion eingegeben werden muss. Das bedeutet, dass ich die Eingabe der TAN abbrechen muss, wenn ich nur die Kosteninformation abrufen will. Nach fünfmaligem Abbruch der TAN-Eingabe wird allerdings aus Sicherheitsgründen der Zugang zum Konto gesperrt!

Das halte ich für reine Schikane oder extrem undurchdachtes Seitenlayout; tendenziell eher ersteres. Auf diese Weise "zwingt" man die Nutzer dazu, den Kostenausweis nicht beliebig oft zur Probe einzusehen (wie zB für deinen Blog), oder aber den Kauf auch unbedingt abzuschließen, um keine Kontosperrung zu riskieren - unabhängig davon, was eigentlich im Kostenausweis steht.

Als ich mich im Chat an einen Berater gewandt habe, wurde ich zunächst abgespeist mit bemerkenswerten Aussagen wie der, dass die Kosten während der Haltedauer lediglich die Depotführungskosten seien bzw. bezüglich der laufenden Kosten: "Das liegt ja am Emittenten und das können Sie im Fondsprospekt einsehen". Solche Aussagen stehen dem Sinn der neuen Richtlinie völlig entgegen, schließlich geht es ja zumindest nach meinem Verständnis darum, dem Nutzer Kostentransparenz zu gewährleisten. Hier sieht man allerdings schön, dass für die Bank dann doch eher die Erfüllung eines gesetzlichen Mindeststandards der Antrieb ist, und nicht etwa die größte Transparenz oder Komfort für den Nutzer.

Im Endeffekt hat man meine Beschwerde als Verbesserungsvorschlag angenommen, selbstverständlich aber "[ohne zu] garantieren, dass es auch so umgesetzt wird". Da hat man schon so ein schönes Instrument geschaffen, was ja von der Comdirect auch einigermaßen vernünftig umgesetzt wird, und dann wirft man dem armen Anleger Steine in den Weg, wenn er sich dessen bedienen will...

Gruß, Maddo

PS: Zum Nachvollziehen hier nochmal der ganze Chat zum Nachlesen:

Willkommen im comdirect Live-Chat!

Hier beantworten wir Ihnen allgemeine Fragen, da wir keine Einsicht in Ihr Konto haben.

Mitarbeiter beantwortet gerne Ihre Fragen.

Mitarbeiter:

Guten Tag, Nutzer,

wie kann ich Ihnen helfen?

Nutzer:

Hallo, ich interessiere mich für den Kostenausweis nach MiFID II VOR Ausführung eines Wertpapierkaufs. Leider ist dieser erst im Fenster aufrufbar, in dem auch die TAN eingegeben werden muss. Eben erhielt ich daher die Warnung, dass mein Zugang nach 5x Abbruch ohne EIngabe einer TAN gesperrt würde. Kann ich den Kostenausweis auch einsehen, ohne in diese Problematik zu rutschen?

Mitarbeiter:

Nein der wird immer erst dann angezeigt, was genau interessiert Sie denn an dem Kostenausweis?

Nutzer:

Es wäre schön, den Kostenausweis auch für "angenommene" Käufe einsehen zu können, ohne dass ich den Kauf danach auch ausführen sollte, weil sonst nach 5x mein Zugang gesperrt wird.

Nutzer:

Sonst kann ich diesen Kostenausweis nicht als Kriterium für einen Kauf oder Nicht-Kauf benutzen, wenn ich danach ohnehin nur auf Kaufen klicken kann, weil sonst das Konto gesperrt wird.

Mitarbeiter:

Aber interessiert sie was im speziellen daran, was sie vor dem Kauf gerne wissen möchten?

Nutzer:

Nichts Besonderes, sondern die Aufstellung im Allgemeinen. Ich möchte gern "unbegrenzt" Zugang zu dieser Aufstellung, ohne in die Verlegenheit zu geraten, jetzt einen Kauf auch ausführen zu müssen.

Nutzer:

Im Allgemeinen ist es doch das Normalste der Welt, dass man Kosten unterschiedlicher Produkte vergleichen kann, ohne auch nur jemals einen einzigen Kauf zu tätigen. Und nicht nur 5x, sonst wird der Zugang verwehrt.

Mitarbeiter:

Das tut mir leid, aber so sieht der Gesetzgeber das nicht vor.

Nutzer:

Der Gesetzgeber sieht aber doch sicherlich nicht vor, dass ich nach dem Kostenausweis einen Kauf tätigen MUSS?

Mitarbeiter:

Welche Kosten möchten Sie denn vergleichen? Die Orderkosten kennen Sie die Depotkosten sind Ihnen auch bekannt und die welche Kosten möchten sie dann noch vergleichen?

Mitarbeiter:

Die Kosten für das Papier bleiben ja gleich weil der Emittent dafür veranrwortlich ist

Nutzer:

Na zum Beispiel die Kosten während der Haltedauer

Nutzer:

oder die Clearstream-Gebühren. Das ist offenbar nicht vorher einsehbar, ob die Fällig werden oder nicht

Mitarbeiter:

Das sind in der Regel die Depotführungskosten, die sind immer gleich. Haben Sie auch ein Girokonto bei uns?

Nutzer:

dazu kommen teilweise Ausgabeaufschläge, unterschiede zwischen Kauf- und Verkaufskurs, etc. Es ist doch sinnvoll, das zunächst einmal übersichtlich dargestellt zu bekommen.

Mitarbeiter:

Das war aber nicht die Interntion des Gesetzgebers als er diesen Kostenausweis schuf.

Nutzer:

Nein das sind nicht (nur) die Depotkosten. Wenn bspw. ein Fonds laufende Kosten von 1,5% p.a. hat sind das ganz enorme Beträge, die mir da an Gewinn entgehen...

Mitarbeiter:

Richtig aber das liegt ja am Emittenten und das können Sie im Fondsprospekt einsehen.

Nutzer:

Natürlich kann ich das alles IRGENDWIE und IRGENDWO vorher einsehen. Aber genau dieses Instrument des Kostenausweises wurde doch dafür geschaffen, dass ich das vor meinem Kauf nochmal KOMBINIERT vorliegen habe. Das ist eine Komfort-Frage, damit Kosten nicht so gut in irgendwelchen Dokumenten versteckt werden können. Letztlich geht es um Kostentransparenz, und genau die wollen Sie mir gerade ausreden

Mitarbeiter:

Nein das will ich garantiert nicht.

Mitarbeiter:

Wir sind keine beratende Bank darum trifft auf uns nicht alles zu. Sie handeln bei uns selber und müssen sich bei uns auch selber informieren.

Nutzer:

Das wage ich zu bezweifeln. Es gibt doch eine rechtliche Grundlage für die Verfügbarkeit dieses Kostenausweises. Der kommt ja nicht einfach so.

Mitarbeiter:

Sie bekommen ja die Möglichkeit sich vor Kauf zu informieren, dass Sie dann vergleiche anstellen wollen ist so aber nicht gedacht.

Nutzer:

Na das nehme ich mal so zur Kenntnis.

Mitarbeiter:

Der Kostenausweis muss Ihnen rechtzeitig zur Verfügung gestellt werden und das wird er in diesem Fall ja auch. Zusätzlich bekommen Sie ihndanach ja noch einmal in Ihre PostBox eingestellt.

Nutzer:

"Danach" ist ja nun nicht wirklich rechtzeitig. Unabhängig davon ist es natürlich einwandfrei, dass er mir vorher zur Verfügung gestellt wird. Aber es ist reine Schikane, dass ich das nur 5x ausprobieren kann.

Mitarbeiter:

Es geht hier um die Informationspflicht nicht aber um den Service zu vergleichen.

Mitarbeiter:

Das mit den 5 TAN Abbrüchen ist ein Sicherheitsmerkmal

Nutzer:

Das Sicherheitsmerkmal ist offensichtlich. Es besteht aber doch überhaupt keine Notwendigkeit, TAN-Eingabe und Kostenausweis zu koppeln.

Mitarbeiter:

Wie würden sie denn vorschlagen kann man das besser bewerkstelligen. Wir sind sehr gerne für Ihre Vorschläge offen.

Nutzer:

Schön, darum ging es mir. Es wäre wünschenswert, dass man bereits VOR der TAN-Eingabe Zugriff auf den Kostenausweis bekommt. Man gibt also alle für den Kauf erforderlichen Daten (Stück, Börse etc) ein, erhält DANN eine Kostenaufstellung bzw. die Möglichkeit, sich diese anzusehen, und kommt erst im nächsten Schritt zur TAN-Eingabe. So kommt man nicht in die Verlegenheit, die TAN-Eingabe abbrechen zu müssen, nur um Einblick in die Kosten zu haben

Mitarbeiter:

Ich gebe das gerne für Sie weiter, kann Ihnen aber nicht garantieren, dass es auch so umgesetzt wird. Aber die Kollegen prüfen Ihren Vorschlag sehr gerne. Ist das so in Ordnung für Sie?

Nutzer:

Klar. Mir ging es darum zu erfahren, ob die Möglichkeit bereits jetzt besteht (tut sie ganz offensichtlich nicht), und dies ggfs. anzuregen. Ob das dann klappt oder nicht sei dahingestellt.

Nutzer:

Vielen Dank für Ihre Auskünfte.

Finanzwesir sagt am 06. April 2018

Hallo Maddo,

danke für die ausführliche Info. Wie ich in meinen anderen Beiträgen zum Thema MiFID schrieb: Die technische Seite ist hart aber lösbar. Das Problem ist der Mentalitätswandel.

Ist doch vollkommen wurscht, was die Intention des Gesetzgebers ist, wenn der Kunde etwas wünscht, was nicht die Würde des Anbieters herabsetzt oder die Herausgabe von Geschäftsgeheimnissen erzwingt, sollte man es machen. Damit kann man sich im Commodity-Business "Online-Brokerage" von der Konkurrenz abheben.

Wobei ich in aller Bescheidenheit anmerken möchte, dass der Gesetzgeber seine Intention in einem 2,30 Meter hohen Papierstapel versteckt hat. So hoch sind die 20.000 Seiten MiFID II, wenn man sie ausdruckt. Ob man da als Bank wirklich alles so interpretiert, wie's gemeint war?

Gruß

Finanzwesir

vinh31 sagt am 10. April 2018

Zunächst vielen Dank für den sehr guten Finanzblog, sehr informativ!

Eine Frage habe ich noch und möchte mich an Finanzwesir oder die Erfahrene wenden. Mir sind die Kauf- bzw. Verkaufskosten leicht verständlich. Um die Summe von 5.000 Euro zu investieren, muss ich wie oben 20 Euro extra bezahlen, oder würde nur 4.980 Euro beim Verkauf jetzt bekommen.

Nur die Produktkosten [P] verstehe ich noch nicht ganz. Woher kommt dieses Geld, oder anders gefragt, wie ist dieses Geld zu bezahlen?

- Muss ich die Summe von 122 Euro (Flossbach) bzw. 10 Euro (ETF) auf Verrechnungskonto bereitstellen / nachpumpen?

- Kommt die Summe aus dem Kursgewinn / Dividenden, die ich eigentlich bekommen hätte?

- Angenommen Gewinn = 0, wird die investierte Summe also verringert?

Das Depotentgelt [E] von 23 Euro wird vom Verrechnungs- oder Girokonto abgebucht, vermute ich. Ist dann auch klar.

Vielen Dank für die Antwort!

Theellis sagt am 11. April 2018

Hallo Finanzwesir,

danke für diese prägnante und leichtverständliche Erläuterung zu diesem Thema.

Es hat viel Licht ins dunkel gebracht.

VG aus dem Rheingau

ChrisS sagt am 11. April 2018

@ vinh31

Produktkosten werden üblicherweise vom Anbieter selbst aus dem Anlagevolumen des Produktes genommen (also das von dem Kunden investierte Geld). Im Endeffekt bezahlt man das also hintenrum ohne großes eigenes Zutun durch eine (ceteris paribus um die TER gesenkte) etwas schlechtere Wertentwicklung des Produktes.

Du musst jedenfalls nicht befürchten dass dir iShares oder Flossbach jedes Jahr eine Rechnung ("Bitte zahlen sie die XYZ € TER") vom Konto einzieht ;-)

vinh31 sagt am 11. April 2018

Vielen Dank ChrisS für Deine Antwort!

Es entsteht weitere Frage aus Deiner Antwort.

Beispiel wie oben:

Anfang des Jahres investiere ich 5.000 Euro in Flossbach. :P

Ende des Jahres bekomme ich eine gute Nachricht, Wertentwicklung von +5%. Depotwert mit Plus von 250 Euro.

Frage: In diesem 250 Euro wurden die Produktkosten von 122 Euro bereits abgezogen, oder sind die noch abzuziehen?

Falls die erste Annahme stimmt, wäre es eine beachtliche Leistung von Flossbach, weil die Wertentwicklung brutto 250 + 122 = 372 Euro wäre.

Falls die zweite stimmt, wäre der aktive Manager-Fonds wirklich miserabel, weil es bleibt nur noch 250 – 122 = 128 Euro. Die Steuern aller Art kommen noch.

ChrisS sagt am 11. April 2018

@ vinh31

^>"Anfang des Jahres investiere ich 5.000 Euro in Flossbach. :P"

Mit oder ohne Ausgabeaufschlag ? ;-)

"Frage: In diesem 250 Euro wurden die Produktkosten von 122 Euro bereits abgezogen, oder sind die noch abzuziehen?"

Von dem was bei dir als Wert im Depotstand angezeigt wird, wurden die internen Produktkosten schon abgezogen, wie bereits im ersten Kommentar gesagt.

"Falls die erste Annahme stimmt, wäre es eine beachtliche Leistung von Flossbach, weil die Wertentwicklung brutto 250 + 122 = 372 Euro wäre."

Tip, ob das wirklich eine beachtliche Leistung war, sollte dann eigentlich auch immer mit einem passenden passiven Benchmark (zB bei Mischfonds eben meist nem einfachen Aktien/Anleihen Mix) verglichen werden. Meist hinken Fonds da hinterher.

Aber ja, wie du schon erkannt hast, sind die Produktkosten ein Hauptverursacher der Misere.

Bei ETFs ist aufgrund der geringen Gebühren die Differenz zwischen "interner Performance" und "Endanleger-Performance" ziemlich klein. Aktive Fonds dagegen müssen eigentlich immer "intern" ihre Benchmark ein paar Prozente (wie ihre Kosten halt eben sind) übertreffen, um für den Endanleger (also nach Kosten) überhaupt nur gleichauf zu liegen.

Da aber die Kapitalmarktfähigkeiten der meisten hochstudierten Anzugträger doch nicht so überlegen sind, wie die Hochglanzbroschüren es gerne behaupten, gelingt dies nur einer Minderheit der Manager, und das auch nicht dauerhaft.

"Falls die zweite stimmt, wäre der aktive Manager-Fonds wirklich miserabel, weil es bleibt nur noch 250 – 122 = 128 Euro. Die Steuern aller Art kommen noch."

Ach, die Steuern kommen eh bei allem immer hinzu ;-)

Dummerchen sagt am 12. April 2018

Hallo vinh31,

Du siehst üblicherweise nur das, was hinten rauskommt, sprich aus den 5.000 investierten Euro wurden 5250 Euro. Die Produktkosten sind schon abgezogen. (Nichts anderes schrieb ChrisS schon.)

Die "beachtliche Leistung" von Flossbach ist also, dass sie eine Brutto-Performance von rund 7,5% auf 5% netto für den Kunden reduziert haben. Wenn Du das als "Leistung" ansiehst - na, ja, ich hätte lieber die Rendite ohne die hohen Produktkosten gehabt ;-).

Die Leistung eines aktiven Mangers würde ich übrigens eher derart untersuchen, dass ich mir anschaue, wie er sich langfristig ggü. einer passenden(!) Benchmark/einem passenden Indexfonds/ETF geschlagen hat.

Die von Dir genannten 5% sind im luftleeren Raum nicht sonderlich aussagekräftig. Sind die Börsen im selben Jahr kräftig gefallen, so wären 5% eine sehr gute Leistung. Gab es aber eine Börsenrallye, bei der die großen Börsen im zweistelligen Prozentbereich gestiegen sind, sind 5% nicht so der Knaller.

Liebe Grüße

Dummerchen

Marius sagt am 28. April 2018

Wenn man sich die TCO des ETFs anschaut und realisiert, dass sie doch relevant über der stets „angebeteten“ TER liegt, dann schrumpft auch der Kostenvorteil eines self made ETF Portfolios ggü. Robos wie Scalable (0,75% + ETF TER).

Ob man das will (weniger eigener Arbeitsaufwand, ganz evtl. Vorteil durch dynamisches Risikomanagement), muss natürlich jeder selbst entscheiden. Der Kostenpunkt ist aber wahrscheinlich kein besonders gutes Argument.

Dummerchen sagt am 29. April 2018

@Marius:

Es wird angebetet? Ist mir hier noch nicht aufgefallen. Einer der ersten Artikel, auf den hier häufiger hingewiesen wird, klärt schon auf, dass TER nicht alles ist: https://www.finanzwesir.com/blog/perfekter-etf-ter-tracking-error

Wo genau siehst Du denn den Kostenvorteil, den Scalable ggü. dem Selfmade-Depot hat? Ob ich einen ETF kaufe oder Scalable sollte bezüglich der Kosten (TCO) doch quasi keinen Unterschied machen.

Natürlich kommt auf die TER noch Ordergebühren, Geld-Briefspanne etc. oben drauf. Die haben Scalable aber auch. Sie weisen das auf ihrer Homepage (https://de.scalable.capital/kosten) auch aus, so dass ihre Rechnung dann 0,55% Vermögensverwaltung + 0,20% Wertpapierhandel + ETF-Kosten (vermutlich TER) + Geld-Briefspanne lautet.

Die 0,55% Vermögensverwaltung sind doch die Kosten, die ein Do-It-Yourself-Anleger nicht hat. Sind 0,55% viel? Wenn jemand wegen dieser 0,55% gar nicht in Aktien investiert, dann würde ich ihm trotzdem zu Scalable raten.

Wer komplett die Verantwortung für seine Finanzen übernehmen will, der kann sich die 0,55% in meinen Augen sparen. Der "ganz evtl. Vorteil durch dynamisches Risikomanagement" kann sich schließlich auch in einem "ganz evtl. Nachteil durch dynamisches Risikomanagement" äußern. Die höheren Kosten sind aber in jedem Fall da.

Liebe Grüße

Dummerchen

Marius sagt am 30. April 2018

@Dummerchen

Na gut, angebetet wird die TER (insbesondere hier) vielleicht nicht, aber die Diskussion um ETF-Auswahl ist imho häufig schon auf TER bzw. unrelevante TER-Unterschiede (so im Sinne von 0,25% vs. 0,19% o. ä.) eingeengt.

Ich sagte ja, dass der KostenVORTEIL eines selbst erstellten ETF-Portfolios ggü. Robos bei realistischer TCO-Betrachtung schrumpft, er ist aber immer noch da und liegt im Fall von Scalable halt bei 0,55%. Den Preis für diese Dienstleistung halte ich für angemessen bis günstig.

Das Thema dynamisches Risikomanagement kann ich zur Zeit auch nicht beurteilen. Ich finde es interessant, da es ein streng regelbasiertes System mit wissenschaftlicher Herangehensweise ist.

Das bekomme ich für 0,55%, ist für mich ein viel besseres Angebot als ein aktiver Fond mit Fondgebühren von ~1;5% und menschlichen, häufig gefühlsbasierten Investmententscheidungen.

Unterm Strich ist ein schlankes, effizientes und selbst verwaltetes ETF-Portfolio die kostengünstigste Möglichkeit. Für informierte und geneigte Menschen ist das wahrscheinlich die beste Wahl.

Alle anderen fahren mit einem Robo wahrscheinlich nicht so viel schlechter, haben mehr Freizeit und müssen weniger Hirnkapazitäten für Finanzdinge beanspruchen. Und aktive Fonds braucht meiner Meinung nach kein normaler Privatanleger mehr, Robos können das genauso komfortabel und billiger.

Die Meinung zu Robos ist in informierten Kreisen wie hier beim Finanzwesir häufig negativ. Klar kosten sie (geringe) Gebühren im Vgl. zum selbst verwalteten Portfolio, aber vom Komfort- und Knowledgefaktor sind sie eher mit aktiven (Dach-)Fonds zu vergleichen.

Jeder Euro, der von solchen aktiven und über Filialbanken vertriebenen Produkten abfließt und in Robos gesteckt wird, ist ein Schritt in die richtige Richtung.

Grüße

Marius

ChrisS sagt am 30. April 2018

@ Marius

Ob der Kostenpunkt ein gutes oder schlechtes Argument bei "Robo vs DIY" ist, hängt - wie immer - von der individuellen Situation ab. Denn genau da entscheidet sich ja, wer welche Kosten hat.

Konkret ist damit gemeint, dass man auch gleiches mit gleichem vergleicht.

Also zB "Was würde es mich kosten, ein beliebiges Robo-Portfolio im Selbstbau nachzubilden?"

Produktkosten sind ja bei allen gleich, da alle mehr oder weniger die selben handelsüblichen ETFs einsetzen (von Dimensional ö.ä. Indexfonds mal abgesehen), also wird der relevante Unterschied bei den Handelskosten zu suchen sein.

Natürlich kann es da bestimmte Konstellationen geben, in denen Robos "vorteilhafter" sein können - der "Hauptschuldige" wird hier die Kombination "wenig Depotkapital, aber viele Depotpositionen" sein (es hat ja auch eben Gründe, warum hier den Einsteigern geraten wird ihr Depot zum Anfang nicht so zu überfrachten).

Konkret gesagt - manche Robos haben ja Portfolioaufteilungen mit über nem dutzend und mehr ETFs, verbunden mit Mindestanlagesummen im unteren/mittleren vierstelligen Bereich.

Wenn jetzt also jemand selbst sowas nachbauen will, bspw ein 15-ETF Portfolio, aber dafür auch nur 5000€ mitbringt, und das ganze auch noch bei einem der deutschen C&C-Standardbroker macht, wo jede Transaktion ja schonmal mindestens 10€ kostet - tja, dem ist auch nicht mehr zu helfen, und wie gesagt der würde hier auf dem Blog auch dafür ordentlich zerrupft werden ;-)

Da kommen wir aber eh wieder in die Kerndebatte "viel hilft viel? Sind komplexe Depots wirklich immer auch automatisch besser als einfache?" rein.

Ansonsten ist aber der relevante Punkt - diese Kaufkosten hat man bei der Einmalanlage erstmal ja nur am Anfang einmal (und die sind auch abhängig vom Individuum - genauso wie im obigen Beispiel jemand "zuviel mit zuwenig will", gibt es auch Leute die es effizienter machen, also mit viel Kapital in wenige Positionen investieren, und damit ihre DIY-Kaufkosten in den unteren nullkommairgendwas-Bereich drücken können).

Aber die Verwaltungskosten des Robos gibt es ja immer (also auch wenn eigentlich nicht mehr gehandelt wird), und da sie als Verhältnis zur gesamten Anlagesumme berechnet werden, drücken sie auch langfristig das Depotwachstum mehr als die Kaufkosten (die ja immer nur vom frisch neu investierten Orderbetrag abgehen, nicht vom bereits angelegten Gesamtdepotvolumen).

Der wichtige Unterschied zwischen den beiden Kostenarten, bzw das mathematische Prinzip dahinter kannst du dir in diesem Artikel und den Kommentaren durchlesen https://www.finanzwesir.com/blog/etf-sparplan-kosten , in denen wir die Leute dafür sensibilisieren, warum sie sich zB von "1,5% Sparplankosten!!1!!" nicht so verrückt machen lassen sollen, und lieber vor allem auf die laufenden Kosten (zB Produktkosten ETFs versus Fonds, oder eben auch DIY-Anlage versus Robo) achten sollten.

"Das Thema dynamisches Risikomanagement kann ich zur Zeit auch nicht beurteilen. Ich finde es interessant, da es ein streng regelbasiertes System mit wissenschaftlicher Herangehensweise ist."

Du kannst es nicht beurteilen... aber es ist interessant weil "streng regelbasiert mit wissenschaftlicher Herangehensweise". Hmm... und wie willst du das nun wieder beurteilen? :-D (schließlich musst du ja einschätzen können, ob das wirklich wissenschaftlich ist oder nur Dr. Fox Geschwafel https://www.finanzwesir.com/blog/dr-fox ).

Naja was solls. Schonmal das Scalable Whitepaper gelesen ? Vielleicht hilft das ja weiter - setzt aber auch im "Eingemachten" wieder etwas statistische/finanzmathematische Kenntnisse voraus, um wirklich nachzuvollziehen was da abgeht... denn ansonsten bleibt das auch nur ne Blackbox, so nach dem Motto "mhm ich versteh zwar eigentlich nicht wirklich was da genau im Hintergrund abläuft, aber äh... (ja was?)... die Webseite sieht hübsch aus, die Macher sind alle hochstudiert, das wird also schon irgendwie alles stimmen und funktionieren", also mehr oder weniger blindes Vertrauen.

Ich stelle mal die ketzerische Behauptung auf, ohne jetzt über den Sinn/Unsinn von Scalables Anlagemodell selbst zu reden, dass >90% ihrer Anleger auch nicht wirklich treffend erklären könnten, wie das eigentlich genau funktioniert - klar, man kann sich streiten darüber, ob sie das überhaupt "müssen", da hat jeder seine eigenen Ansichten darüber wieviel man Bescheid wissen sollte was eigentlich mit seinem Geld passiert und nach welchen Prinzipien das hin und hergeschoben wird - also nicht nur was ne VaR überhaupt ist, sondern wie genau die eigentlich berechnet wird (stichwort: was ist ne Monte-Carlo Simulation?).

Wer nicht gerade selbst zB beruflich ne Vorbildung in Datenanalyse oder statistischer Modellierung hat, der ist da auch nur unmündiger Passagier, bzw entscheidet sich halt aus sekundären Gründen (wie gesagt, Vertrauen, Auftritt und Reputation der Firma etc) dafür.

Und da Scalable grad der größte deutsche Robo-Anbieter ist (bald 1 Mrd € AUM, fast mehr als alle anderen Robos zusammen), müssen sie ja irgendwas "richtig" gemacht haben, was aber eben bisher eher auf der marketingtechnischen Ebene zu verorten ist als sonstwo.

Im Endeffekt kommt "hinten" nach dem ganzen rumalgorithmisieren auch "nur" eine relativ prozyklische Handlungsweise dabei raus.

In steigenden/wenigvolatilen Märkten wird die Aktienquote erhöht, in fallenden/hochvolatilen Phasen die Aktienquote runtergefahren. Ob, und wie sehr, so ein Ansatz seine Ziele erfüllt (gleiche Rendite wie ein einfaches starres B&H-Portfolio bei niedrigerem Risiko, bzw höhere Rendite als ein B&H-Portfolio bei gleichem Risiko) wird sich erst langfristig zeigen, und hängt halt davon ab wie die guten/schlechten Marktphasen in Zukunft verteilt sind, und wie schnell/zuverlässig sie das System auch erkennt.

Lustigerweise ist die beste tiefgründige Auseinandersetzung, die ich bisher mit diesem Konzept gesehen habe, nicht auf deren Webseite oder sonstwo geschehen, sondern hier auf dem Blog, so sich der Gründer mal mit den kritischen Kommentaren auseinandergesetzt hat und sein Konzept verteidigen musste. Wie überzeugend ihm das gelungen ist, kannst du selbst beurteilen:

"Alle anderen fahren mit einem Robo wahrscheinlich nicht so viel schlechter, haben mehr Freizeit und müssen weniger Hirnkapazitäten für Finanzdinge beanspruchen."

Unabhängig davon ob nun Robo oder DIY besser oder schlechter ist, muss ich nochmal bei "mehr Freizeit und weniger Hirnkapazität" kritisch einsprechen.

Meiner Ansicht nach (ja, das ist nur meine Meinung, das Anleger eben eigentlich verstehen und wissen sollten was sie tun) ist es kein Vorteil, beim Robo das Denken und Arbeit abgeben zu können. Denn was ein Robo-Anleger und ein DIY-Anleger überhaupt wissen müssen, um langfristig mit ihrer Anlage erfolgreich zu sein und sie konsequent durchziehen zu können, ist eigentlich genau das gleiche oder zumindest garnicht sooo unterschiedlich, dass man sagen kann der Robo-Anleger müsste "viel weniger wissen, hat also viel weniger Aufwand".

Nein, auch ein Robo-Anleger sollte genau dasselbe Basis-Wissen wie jeder DIY-Anleger haben. Was zB ein ETF ist, oder wie Kurse an den Märkten zustande kommen, oder einen Überblick über die historischen Marktentwicklungen (um daraus auch realistische Erwartungen über zukünftiges Verhalten ableiten zu können). Und vor allem auch die ganze Sache zur Psychologie und dem nötigen Mindset dahinter, mit der man seine Anlagen behandelt. Also alles das was hier zB in den Einsteiger-Artikeln erklärt wird.

Wenn der Robo-Anleger das eben nicht weiß, dann wird er zwangsläufig zur naiven dooftrotteligen "wir haben doch von nichts gewusst!..."-Fraktion gehören, die sich beim unvermeidlichen nächsten Kursknick jammernd hinstellen und wundern was eigentlich passiert ist, und sich beim Robo drüber beschweren wo denn bloß diese Verluste herkommen, so hatten wir uns das aber garnicht vorgestellt, wo bleibt denn die "versprochene Beispielrendite", und dann wird man sonst viel eher wieder den Anlegerfehler nummer eins begehen, nämlich in der Krise verkaufen, den Verlust also ewig festzuschreiben, dann der Börse für immer enttäuscht den Rücken kehren und das mit dem Sparbuch nie wieder aufholen.

Die Robos selbst haben ja auch erkannt das ein bischen Bildung bei den Kunden schon nötig ist (tja und das auch zu lesen, da ist wieder derselbe "Aufwand" den ein DIY-Anleger, der sich hier beim Finanzwesir etc bildet, ja auch genauso hat), und versuchen die Leute mit ein paar mehr oder weniger gutgemachten Blogbeiträgen für genau die selben Themen zu sensibilisieren, die auch hier auf dem Blog immer wieder behandelt werden (natürlich hier besser, wie ich finde).

Also selbst die Robos muten ihren Anlegern auch schon etwas Lese-Aufwand zu (ich gehe mal davon aus, dass sie wollen das ihre Kunden die Blogbeiträge auch lesen), von daher ist das also ziemlich rum-wie-num.

Und überhaupt, wer den "Aufwand", mal ein paar Stunden etwas Blogbeiträge (egal ob hier beim Finanzwesir, bei nem Robo, oder in nem Buch) zum Aufbau des nötigen Finanzwissens zu lesen, schon als unangenehme Last empfindet, bei dem bin ich mir auch nicht so sicher ob das mit dem langfristigen konsequenten durchziehen und erfolgreichen anlegen überhaupt so funktionieren wird. Da unterscheidets sich dann auch nicht besonders wo/wie man anlegt, das ist bei allen gleich.

Überhaupt, wem das eigene auswählen und gewichten von ETFs im DIY zuviel "Aufwand" ist (weil ohje da muss ich doch bestimmt ganz viel Hintergrundwissen lesen), der hat es ehrlich gesagt doch auch bei Robos eigentlich nicht einfacher.

Auch da muss man zwischen verschiedenen Robos auswählen - das heißt sich tiefer einlesen (sollte man zumindest) in die Konzepte und anhand eigener Finanzkenntnisse (auch hier wieder, die sollten im Grunde schon da sein) dann entscheiden können von welchem davon man aus welchen Gründen noch am ehesten überzeugt ist. Denn ansonsten ist das, wie oben schon gesagt, auch nur mehr oder weniger ein "ich hab eigentlich keine Ahnung was da eigentlich passiert und warum"-Blindflug, und den kann wohl niemand empfehlen.

Wie gesagt, ich glaube nicht dass es wirklich einen großen Unterschied (im Sinne von, der nötige "Aufwand" und die Zeit um das Hintergrundwissen aufzubauen) gibt um wirklich begründet entscheiden zu können, ob ich zB (als DIY) den MSCI World ETF von iShares oder von Lyxor nehme, oder (als Robo-Anleger) das Anlagekonzept von bspw. Quirion oder Ginmon bevorzuge. Und wie gesagt, der Aufwand, um solche komplexen aktiven Geschichten wie bei Scalable wirklich zu verstehen, ist nun auch wieder viel höher als alles was hier zur einfachen DIY-Anlage gesagt wird.

Und was Aufwand im Sinne von praktischer Verwaltungsarbeit angeht, das was hier meistens empfohlen wird (World+EM+Tagesgeld Basisportfolio oder noch einfacher) hat nach relativ kurzer Einarbeitungsphase am Anfang dann im "laufenden Betrieb" am Ende auch nur minimalste Zeitansprüche. Einmal im Jahr muss vielleicht rebalanced werden, dass dauert keine 30 Minuten, und dann wars das auch schon wieder. Wie gesagt, ob das eine "Arbeit" ist, die man noch für mehr Geld an einen Robo abgeben muss (kommen wir da auch mal weg von so abstrakten Prozentbeträgen, je nach Anlagevolumen können die Verwaltungsgebühren ja konkret mehrere hunderte Euros betragen), ist jedem frei gestellt, aber ich hatte das die ganze Zeit auch noch gut und billig selbst hingekriegt, und das kann jeder andere eigentlich auch, wenn er nur will.

"Und aktive Fonds braucht meiner Meinung nach kein normaler Privatanleger mehr, Robos können das genauso komfortabel und billiger."

Aktive Fonds (also im allgemeinen) sind schon was anderes als Robos, da es bei aktiven Fonds ja eine viel stärkere Segmentierung gibt - dh. viel mehr Assetklassenspezifische Fonds die wirklich nur ein Thema und sonst nix anderes bearbeiten.

Robos stattdessen, zumindest die bisher in Dland angebotenen, sind eher viel breiter aufgestellt, mischen verschiedene Assetklassen und wollen alle mehr oder weniger ein ungefähres Weltmarktportfolio abbilden.

Am ehesten sind sie damit also noch, wenn überhaupt, mit der Fonds-Unterart der "Mischfonds" vergleichbar (benutzen einige Robos ja auch als Benchmark, Mischfonds-Kategorierenditen), die etwas ähnliches versuchen (also ein "All-in-One" vermögensvewaltendes Produkt sein wollen).

"Die Meinung zu Robos ist in informierten Kreisen wie hier beim Finanzwesir häufig negativ."

Ich würde nicht sagen, dass die Meinung "negativ" (im Sinne von abwertend) ist.

Nur weil die "informierten Kreise" hier sagen "also mir bieten die Robos von ihrem bisherigen Angebot noch nichts, wo ich wirklich einen signifikanten Mehrwert davon habe" (den ich nicht genauso auch schon selbst, und günstiger, erreichen kann), heißt das ja nicht das das auch für alle und jeden anderen genauso gelten muss, und das geben wir hier ja auch eigentlich relativ offen zu.

Die Einschätzung des (Mehr-)Kosten/Nutzen-Verhältnisses ist eben immer eine persönliche.

Dummerchen sagt am 01. Mai 2018

Hallo Marius,

wir sind uns im Grunde einig:

Besser ein Robo, der 0,55% mehr verlangt ggü. dem DIY-Ansatz als ein aktiver Fonds, der die dreifachen Kosten verschlingt.

Ob man die 0,55% jährlich investieren möchte, ist jedem selbst überlassen. Mein Depot kostet mich quasi keine Freizeit und beansprucht auch keine zusätzlichen Hirnkapazitäten. (Ich verfolge weder Börsenkurse, Finanznachrichten noch weiß ich aktuell, wie hoch mein Vermögen ist - ich brauche das nicht (ständig) überprüfen um meiner Passivstrategie zu folgen.)

Man muss sich halt im Klaren darüber sein, dass man die Verantwortung für seine Finanzen nicht loswird, auch wenn man sie an andere delegiert.

Wer keine zusätzlichen Hirnkapazitäten für das Thema Finanzen aufbringen möchte (= nicht wissen will, wie Börse, Finanzen etc. im groben funktionieren), muss halt mit den Folgen leben.

Als informierter DIY-Anleger weiß ich, dass es irgendwann mal einen Crash geben wird und dass ich den durchstehen muss. Ich fürchte, der uninformierte Delegierer wird in vielen Fällen genau in dieser kritischen Phase nicht verstehen, wieso ihn der wissenschaftliche regelbasierte Ansatz nicht davon verschont hat, ebenfalls dick im Minus zu stehen.

Genau an der Stelle hilft finanzielle Grundbildung. Wer mit finanzieller Grundbildung bei Robos investiert, hat hier einen großen Vorteil - ich frage mich halt nur, warum er den letzten Schritt dann nicht selbst gehen will. Aber ich weiß auch: "Jeder Jeck ist anders."

"Jeder Euro, der von solchen aktiven und über Filialbanken vertriebenen Produkten abfließt und in Robos gesteckt wird, ist ein Schritt in die richtige Richtung."

Ja, die Richtung stimmt. Ich würde mir wünschen, dass man nach diesem grundlegend richtigen und großen Schritt aber trotzdem noch einen weiteren macht. Das zeugt von "Verantwortung für sein Leben übernehmen".

Liebe Grüße

Dummerchen

Bankenretter sagt am 03. Mai 2018

@Dummerchen

Wenn man als Selbstentscheider den Weg über einen der Discount-Vermittler geht, wie Fonds 4 Less o.ä., der bekommt für seine aktiven Fonds eine Rückvergütung von 50% und mehr auf die Verwaltungsgebühr. Da ist man dann mit dem aktiven Fonds gar nicht mehr soweit weg von einem Robo.

Meiner Meinung nach werden aktive Fonds eine Renaissance in der nächsten Abschwungphase erleben, wenn deutlich wird, wer welchen Mehrwert bieten kann. Schaut man auf institutionelle Anleger, dann wählen diese für diverse Anlageklassen immer noch bevorzugt die aktive Lösung vor der passiven (z.B. Fixed Income, Small Caps, Emerging Markets etc.).

ChrisS sagt am 03. Mai 2018

@ Bankenretter

"Wenn man als Selbstentscheider den Weg über einen der Discount-Vermittler geht, wie Fonds 4 Less o.ä., der bekommt für seine aktiven Fonds eine Rückvergütung von 50% und mehr auf die Verwaltungsgebühr. Da ist man dann mit dem aktiven Fonds gar nicht mehr soweit weg von einem Robo."

In den einschlägigen Studienuntersuchungen zum Thema (zB SPIVA Scorecard) kann man sehen, dass die mehrheitliche Unterperformance aktiver Fonds ggü ihren Benchmarkindizes bei weitem nicht allein nur durch die höhere Verwaltungsgebühr erklärt werden kann.

Beispiel aus nem früheren SPIVA Bericht:

für die 5j-Periode bis 2016 haben 84% aller aktiv gemanagten US-Largecap Fonds ihre Kategoriebenchmark (SP500 Index) unterperformt. Das ist also das Ergebnis nach Kosten.

Und wie verändert sich das, wenn wir die Kosten rausrechnen ? (Methode, den Fonds werden einfach nochmal ihre Verwaltungsgebühren als Renditeplus auf die Performance drauf gutgeschrieben, um so zu schauen wie sie sich entwickelt hätten wenn sie quasi "kostenlos" wären). Verschiebt das die Out/Unterperformancequoten ins Positive, so dass auf einmal jetzt die Mehrheit der Manager sich besser als der Index entwickelten (man also sagen könnte, das wirklich vor allem nur die Kosten der Hauptverursacher der Unterperformance wären)?

Leider nein - selbst vor/"ohne" Kosten ist die Unterperformance-Quote aktiver Fonds ggü ihrem Benchmarkindex immer noch 76% gewesen.

Die Verbesserung beträgt also nur recht vernachlässigbare 8% (das ist also der Anteil der Unterperformance, der durch die Kosten erklärt werden kann), und die Ursache der restlichen 76% Unterperformer muss also woanders als nur bei den Kosten allein liegen - platt gesagt einfach das die Manager eben zumeist wohl mehrheitlich doch eher "falsche" Entscheidungen getroffen haben (dh. die "falschen" Aktien in falscher Gewichtung zum falschen Zeitpunkt halten).

Das würden sie so direkt natürlich nie zugeben können, denn "ja aber wir treffen doch immer ganz tolle, hochanalysierte und vorrausschauende Entscheidungen, um vom Index (der ja ganz starr, dumm und mechanistisch ist) abweichen zu können und damit Überrendite zu erreichen" ihre Existenzberichtigung ist.

Aber die Mehrzahl von ihnen schafft das eben doch auch nicht wirklich, bei lichte betrachtet, und da hilft auch die "Kosten-Ausrede" nicht viel weiter. Und bei den wenigen, die's mal schaffen, gibts danach noch das Persistence-Problem (die Outperformance nicht nur einmal kurzfristig zufällig zu erreichen, sondern langfristig dauerhaft zu erhalten), was den Kreis der Manager, denen man wirklich "Fähigkeiten" nachweisen könnte, mit der Zeit noch immer weiter ausdünnt.

Achja und wie ich in dem anderen Kommentar schonmal sagte, Robo-Advisor und "aktive Fonds" (als ganzes) sind doch Äppel und Eier.

Aktive Fonds sind sehr segmentiert und die meisten von ihnen konzentrieren sich nur auf bestimmte Sachen. Robo-Advisors (also die bisherigen Angebote hpts) dagegen verwalten alle mehr oder weniger ein allgemeines Weltmarktportfolio aus den großen Standardbenchmark-ETFs/Indexfonds, mehr oder weniger passiv B&H gehalten (und die die öfter umschichten).

Es gibt aktive Fonds, die konzentrieren sich zB eben nur auf europäische Smallcap-Value Aktien, aber es gibt (noch) keine Robos die sich ähnlich nur auf sowas spezifisches konzentrieren würden.

Wenn man Robos mit was vergleichen will, dann am ehesten noch mit der Unterkategorie der Misch/Dachfonds, da die zumindest einen ähnlichen Anwendungssinn und Bestandteilaufbau haben ("all-in-one" vermögensverwaltendes Produkt aus mehreren Assetklassen, was ein kundengemäßes Weltportfolio abbilden soll).

Oder man vergleicht Robos mit dem, wozu sie sich vor allem selbst eher in Konkurrenz sehen, der klassischen offline/filial - Bankberatung /Vermögensverwaltung.

Und ja, klar auch da sind sie erstmal günstiger als diese Dienstleistungen bisher waren, aber auch klar dass da zum reinen DIY immer noch ein gewisser verhandelbarer Unterschied besteht.

"Meiner Meinung nach werden aktive Fonds eine Renaissance in der nächsten Abschwungphase erleben, wenn deutlich wird, wer welchen Mehrwert bieten kann."

Damit das ganze keine Meinung bleibt, würd ich mal lieber nach Fakten schauen.

Das Fonds "in Abschwungphasen besser" (als Indexprodukte?) sein sollen, ist bei lichte betrachtet auch nur wieder mehr oder weniger ein Mythos. Bzw eine gern gebrauchte Ausrede/Entschuldigung der Branche, mit der sie versucht ihre Unterperformance in Aufschwüngen schönzureden/rechtfertigen: "ach im Aufschwung läuft doch eh jeder Mist gut, da wirkt unser tolles Stockpicking nicht so richtig ...aaaaber dann später im Abschwung, wenn der starre Index wieder ungebremst abrauscht, können wir aktive Manager dann wenigstens durch unsere tollen, hochanalysierten und vorrausschauenden (siehe oben ;-) Fähigkeiten eingreifen und umschichten auf sicherere Aktien und/oder Cash, und somit weniger Verlust /mehr Sicherheit erzeugen".

Und was sagen die SPIVA Scorecards dazu ? Auch in den vergangen großen Crashs performte die Mehrheit der aktiven Fonds immer noch schlechter als ihre Benchmarks (hatten also trotzdem noch höhere Verluste als der Index gebracht)

Ich sag mal so, ganz pauschal - klar wird es immer einzelne Fonds geben, die ne Benchmark outperformen. Jedes Jahr gibts ja ne Minderheit davon, im Aufschwung wie im Abschwung.

Aber das sind dann eben auch meist nicht die selben, und wechseln sich munter untereinander ab.

Von daher ist es relativ schwer bis unmöglich, bei diesem "Glücksspiel" der Fondsauswahl (aus den tausenden angebotenen Fonds auch zuverlässig und nachhaltig immer nur die paar rauszufinden, die stets outperformen, in Auf- und Abschwüngen) für die meisten Anleger ein ziemlich müßiges Unterfangen, und sie sind mit einem einfachen, ihren Ansprüchen und Bedürfnissen entsprechenden Indexportfolio besser beraten.

Oder würdest du den Versuch wagen, und einen Tipp für die Out/Unterperformancequoten aktiver Fonds ggü ihrer Benchmarks bei der nächsten zukünftigen Krise im Jahr 20XX abgeben wollen?

Oder dich trauen, eine "Buffett-Wette" einzugehen und jetzt schon im voraus die paar Fonds identifizieren zu können, die sich langfristig besser als ein vergleichbares Aktien/Anleihen-Indexportfolio durch die zukünftigen Krisen entwickeln werden?

"Schaut man auf institutionelle Anleger, dann wählen diese für diverse Anlageklassen immer noch bevorzugt die aktive Lösung vor der passiven"

Und schaut man auf die Mindestanlagesummen, die man mitbringen muss um bei den Tranchen der Instis einsteigen zu können, hat sich das für die meisten kleinen Privatanleger ja auch eh wieder erledigt.

Joerg sagt am 03. Mai 2018

@Bankenretter: Na, ob deine Argumentation die "Banken rettet"?

-

Rueckverguetung?

Zum tausendsten mal: die Kaufkosten sind bei langen Haltedauern nicht soo entscheidend, sondern die jaehrl. Haltekosten:

Und aktive Fonds liegen halt bei 1,x-2,x% p.a.; Vermoegensverwalter je nach Volumen um 1%; Robos 0,3-0,7%

-

Renaissance im naechsten Abschwung?

Entscheidend ist der ganze Marathon, kein gelbes Trikot fuer einen Zeitabschnitt ...

vom Pferde-Wechsel je nach Etappe sollte voellig abgesehen werden!

Bei mehrj. Morningstar-Vergleichen (ETF/akt.Fonds) sind stets Auf- & Abschwuenge dabei. Trotzdem Versagen nach Kosten die gr. Mehrz. der aktiven Fondsverwalter.

- institutionelle Anleger als Peer?

Wessen Geld verwalten die noch mal? Ihr eigenes? Achso, das Geld anderer Leute ... na dann ...

Allerdings dachte ich immer, diese Leute sind die Treiber fuer ETFs, nicht etwa wir popeligen Kleinanleger ...?!

Ergibt sich folgende Effizienzkette:

DoItYourself-Investor (falls du das Finanzwesir-Diplom hast) > Robo-Kunde > High-Load-Fonds-Halter

dazwischen je nach dem ob "besser" oder "schlechter" noch der Vermoegensverwaltungs-Kunde (je nach Vermoegensverwaltung)

Da sich aber 80% der Leute einfach nicht fuer Geldbildung interessieren und lieber die Verantwortung an der Banken-Garderobe abgeben:

Jammern die Banken/Vermoegensverwalter noch auf hohem Niveau ;-)

Denn die grosse Mehrheit der Leute, die es am meisten noetig haetten - liest hier nicht mit.

Bankenretter sagt am 04. Mai 2018

Oh je, da löst man ja gleich wieder Glaubenskriege aus. Aber wenigstens sind die Mantras schon gut gelernt:-)

@ChrisS

Du hast auch keine belastbaren "Fakten", ob Aktive beim Abschwung schlechter abschneiden werden. Von daher bleibt es zur Zeit auch nur eine Einschätzung.

@Jörg

Genau darum ging es mir. Über den von mir skizzierten Weg (übrigens ganz ohne Bank) zahlt man keine Ausgabeaufschläge und erhält 50% der laufenden Gebühr erstattet, so dass man ebenfalls im Bereich 0,5-0,7% p.a. landet, wie bei den Robos.

Und da hier anscheindend ein recht geringer Kenntnisstand darüber besteht, was institutionelle Anleger sind und wie diese anlegen (eben nicht über die Standard "institutionellen" Anlageklassen), lassen wir das Thema lieber.

Fazit: Ihr habt natürlich Recht und alle anderen Unrecht. Alles außer ETFs ist Bäh. Amen.

ChrisS sagt am 04. Mai 2018

@ Bankenretter:

"Du hast auch keine belastbaren Fakten, ob Aktive beim Abschwung schlechter abschneiden werden. Von daher bleibt es zur Zeit auch nur eine Einschätzung."

Nein, du kannst wirklich schon davon ausgehen das die Untersuchungen zu diesem Thema schon gemacht wurden (wir sind ja nicht die ersten, denen eingefallen ist uns darüber zu unterhalten). Ich dachte eigentlich mit dem Verweis auf SPIVA wäre Leuten die Stichworte zum googeln schon selbst klar geworden, aber ok, hier gern noch mal ein paar weitere Zitate:

"In its 2008 Indices Versus Active (SPIVA) scorecard, Standard & Poor’s concluded: 'The belief that bear markets favor active management is a myth. A majority of active funds in eight of the nine domestic equity style boxes were outperformed by indices in the negative markets of 2008. The bear market of 2000 to 2002 showed similar outcomes.'”

"Defining a bear market as a loss of at least 10 percent, Vanguard studied the performance of active managers for the period from 1970 through 2008. The period included seven bear markets in the U.S. and six in Europe. After adjusting for risk (exposure to different asset classes), Vanguard concluded that 'whether an active manager is operating in a bear market, a bull market that precedes or follows it, or across longer-term market cycles, the combination of cost, security selection, and market-timing proves a difficult hurdle to overcome. They also confirmed that past success in overcoming this hurdle does not ensure future success.' Vanguard reached this conclusion despite the fact that the data was biased in favor of active managers because it contained survivorship bias."

"Goldman Sachs Group, Inc. found mutual fund managers miscalled all nine major market turning points when they looked at mutual fund cash holdings from 1970 to 1989."

"Lipper Analytical Services studied the six market corrections (defined as a drop of at least 10 percent) from Aug. 31, 1978, to Oct. 11, 1990, and found that while the average loss for the S&P was 15.12 percent, the average loss for large-cap growth funds was 17.04 percent. That difference is larger than the long-term difference, meaning that active managers actually did worse in bear markets than in bull markets."

usw.

Andersrum, auf welche Fakten stützt sich denn im Gegensatz dazu deine "Einschätzung", dass die aggregierte Masse der aktiven Fonds im nächsten Bärenmarkt die Indizes mehrheitlich outperformen wird?

Bisherige Statistiken, die das belegen, können es ja nicht sein (wenn du welche hast, gerne her damit).

Oder ist das auch nur eine theoretische Annahme, abgeleitet aus dem Fondsmanager-Werbeversprechen "wir können im Crash ja aktiv eingreifen und schützend umschichten!" - was sich wie gesagt bisher eher als Mythos herausgestellt hat (der durchschnittliche Fondsmanager hat eben doch keine besonders überlegenen Fähigkeiten gegenüber dem Markt besser zu wissen, wann (Timing) es besser ist ein- oder auszusteigen , und in was (picking) man grad am ehesten investieren sollte).

Klar, es lassen sich immer ein paar wenige Beispiele von Fonds finden, die es schaffen, mal kurzfristig outzuperformen. Das verkaufen die natürlich gern als Skill, obwohl es oft einfach nur ziemliches Zufallsglück ist - erkennt man auch schon daran (Persistence), dass dieses Kunststück der Outperformance mit fortlaufender Zeit auch nur immer weniger Managern dauerhaft gelingt (ihre Fähigkeiten können ja nicht nachgelassen haben, also wars wohl eher das Glück was ihnen ausging).

Es geht aber, damit solche Aussagen auch wirkliches Verallgemeinerungspotential haben, eben nicht um solche herausgepickten Einzelbeispiele, sondern um die aggregierte Masser aller Fonds zusammen als Durchschnitt.

Oder was wolltest du sonst mit "meiner Meinung nach werden aktive Fonds eine Renaissance in der nächsten Abschwungphase erleben, wenn deutlich wird, wer welchen Mehrwert bieten kann" eigentlich überhaupt genau aussagen?

Was heißt "Renaissance" konkret? Werden die aktiven Fonds die Indizes mehrheitlich outperformen? Wird es dann wieder mehr aktive Fonds geben, und/oder mehr Anleger in sie investieren? Auf welchen Begründungen baut diese Behauptung auf? Und wurde diese These schonmal historisch bestätigt?

Oder welchen "Mehrwert" sollen aktive Fonds (ggü was eigentlich, Robos, DIY, etc.?) dann sonst deutlicher machen können. Apropos aktive Fonds, welche sind eigentlich genau gemeint, das ist ja wie gesagt ein ziemlich weites, heterogenes Feld?

Man kann nicht einfach nur so ne Aussage hinwerfen und dann nicht bereit sein sie bei kritischer Betrachtung nicht auch mal tiefgehender verteidigen zu müssen.

Und das muss auch gehen, ohne die Gegenrede bequem gleich als "Glaubenskrieg" oder "eingeübtes Mantra" wegzubügeln (fehlt ja nur noch der Klassiker, wir seien "hier alle eh nur naive Jünger der ETF-Trend Sekte", alles schon gehört), nur um sich damit nicht weiter auseinandersetzen zu müssen. :-)

"Genau darum ging es mir. Über den von mir skizzierten Weg (übrigens ganz ohne Bank) zahlt man keine Ausgabeaufschläge und erhält 50% der laufenden Gebühr erstattet, so dass man ebenfalls im Bereich 0,5-0,7% p.a. landet, wie bei den Robos."

Die Rückvergütung von 50% gibt es nicht auf die volle, allgemeine Verwaltungsgebühr (TER) des Fonds (in welcher übrigens meist auch eh noch nicht wirklich alle weiteren kompletten Kosten, die der Fonds noch so produziert, angegeben werden, zB (fondsinterne) Transaktionskosten, Performance/Gewinnbeteiligungen etc), ... sondern nur auf den Anteil davon, der sonst als Vermittlungs/Bestandsprovision (Kick-Backs) an die jeweilige Vertriebsstelle (Banken, Versicherungen, Makler und sonstiges "Finanzberater"-Zeugs) zurückgeflossen wäre, als Belohnung dafür dass sie dir den Fonds andrehen konnten.

Um die genaue Höhe dieses Postens rausfinden zu können muss man bei den Fondsanbietern schon ein bischen suchen (hmmm, warum wohl...). Wenigstens gibts vom Honorarberater-Verband eine provisorische Datenbank die etwas Transparenz in die Rückvergütungen bringt.

https://www.verbund-deutscher-honorarberater.de/honorarberater-finden/provisionen-investmentfonds/

Um mal beim Beispiel zu bleiben, der FvS MO R (A0M430) hat eine ausgewiesene TER von 1,64% , und davon sind (maximal) 0,60% Rückvergütungen. Wenn du davon einen halben Rabatt, also 0,30%, später als cash wieder zurückbekommst (der übrigens auch noch versteuert werden muss, also quasi eigentlich nur 0,225%), reduziert das die effektive TER des Fonds auf so ca 1,42% .

Das mag ja ganz nett sein, stellt aber eben bei weitem nicht wie eingangs abgekürzt/missverständlich behauptet eine Halbierung der richtigen ganzen Verwaltungsgebühr (1,64% / 2 = 0,82%) dar.

Wer beim FvS wirklich unbedingt sparen will, sollte sich statt solcher "Bonus"-Aktionen (einen kleinen Teil des Geldes wieder zurückzubekommen, was man eigentlich eh schon vorher gezahlt hat, ist auch ziemlich linke Tasche - rechte Tasche) lieber nach anderen Fondstranchen statt der R fürs Retailpublikum umsehen, es gibt auch welche mit 1,10% TER und weniger.

(tja und wie die das wohl schaffen? Na die verzichten einfach gleich von vorneherein auf diesen unnötigen Rückvergütungs-Posten.)

"Und da hier anscheindend ein recht geringer Kenntnisstand darüber besteht, was institutionelle Anleger sind und wie diese anlegen (eben nicht über die Standard institutionellen Anlageklassen), lassen wir das Thema lieber."

Och komm, das ist nun wirklich unnötig pampig. Wenn du uns hier einen "recht geringen Kenntnisstand" unterstellst, dann hilf uns doch lieber unsere Wissenslücken zu füllen und lass uns an deinen größeren Kenntnissen teilhaben.

Ich meine das ehrlich und nett, mich interessierts ja auch immer dazuzulernen. Wenn du keine Lust auf viel schreiben hast, dann verweise wenigstens einfach auf die Originalquellen wo du deine Informationen her hast. Aber sich einfach nur so hinzustellen ala "ich weiß zwar viel mehr bescheid wie ihr - aber ihr seid es nicht wert, dass ich's euch verrate, ätschbätsch" nützt wirklich keinem von uns irgendwas - dir am wenigsten, weil das einen schlechten Eindruck erzeugt.

"Fazit: Ihr habt natürlich Recht und alle anderen Unrecht. Alles außer ETFs ist Bäh. Amen."

Halleluja.

Na was nun, haben wir Recht oder sind wir eigentlich ganz doof? :-D

Ne is klar - wie gesagt, wir sind hier eher an einem informativen Austausch interessiert, und niemand will dich unbedingt zu ETFs "bekehren" oder was auch immer du da rausgelesen zu haben meinst.

Es kann uns ja ziemlich egal sein, in was andere so investieren, bzw nur sie allein müssen ja damit zufrieden sein. Und wenn du es mit deinen Sachen bist, dann wird dir darüber niemand widersprechen. Aber wenns um allgemeine Behauptungen, zB einer "Renaissance der Fonds" geht, tja dann muss man sich nicht wundern sondern auch bereit sein das erklären zu wollen und zu können gegenüber berechtigter Skepsis, und ohne persönlich zu werden :-)

CarstenP sagt am 04. Mai 2018

@Bankenretter

ChrisS liefert doch die Fakten, schau dir doch einfach mal den SPIVA report etwas genauer an. Und aktives Investieren ist nun mal ein Nullsummenspiel und muss im Durchschnitt (für jeden Outperformer gibt es einen Underperformer) genau wie der Markt abschneiden (egal ob Bulle oder Bär), weil alle Investoren zusammen den Markt bilden. Und nach Kosten muss aktives Investieren im Durchschnitt hinterherhinken, weil es teurer als passives Investieren ist, das ist reine Arithmetik.

Wenn deine Glaskugel funktioniert und du immer im Vorhinein in die zukünftigen Outperformer investieren kannst, dann ist passives Investieren (markbreit diversifiziert, buy & hold & rebalance) mittels ETFs natürlich völliger Quatsch und nur was für uns rechthaberische Ahnungslose, die mit der Marktrendite zufrieden sind... ;)

Joerg sagt am 04. Mai 2018

@bankenretter, die Kick-Backs finde ich interessant, kannst du das bitte mit Bsp darlegen/quantifizieren?

- Also fuer welche(n) Fonds (drei Topseller waeren gut) kann man wieviel Kick-Back(Treuebonus) bekommen?

- Muessen die Kick-Backs mit dem pers. Steuersatz versteuert werden?

Eine Bsp. Rechnung waere toll.

Ich fuerchte, es sieht netto weit weniger gut als als deine "0,5-0,7% p.a." Kosten auf die Anlagesumme?

Es ist ja auch von einer gestaffelten Rueckverguetung die Rede: https://fonds-for-less.de/rabatte-treuebonus.html

Und 50% Treuebonus hoert sich zwar gut an, aber es werden wohl kaum 50% der Fonds-Kosten p.a. sein!

Und 50% Bonus auf XYZ-unbekannt kann eine sehr kleine Zahl sein ...

Oder hast du gar keine tieferen Einblick/eigene Erfahrung? und das war nur Werbe-Geschwalle?

Schwachzocker sagt am 04. Mai 2018

@ Bankenretter

Kann es sein, dass Du Deinen Namen nicht ohne Grund trägst?

"Meiner Meinung nach werden aktive Fonds eine Renaissance in der nächsten Abschwungphase erleben, wenn deutlich wird, wer welchen Mehrwert bieten kann."

Ist das denn bei den letzten Abschwüngen nicht deutlich geworden? Falls nein, warum nicht?

Dummerchen sagt am 04. Mai 2018

Hallo Bankenretter,

Du darfst gerne daran glauben, dass aktiv gemanagte Fonds in der nächsten Krise besser abschneiden werden als ihre passiven Pendants. Wie sollte jemand dem widersprechen können? Die Zukunft kennt schließlich keiner. Wir können alle nur in die Vergangenheit schauen und daraus versuchen, Schlüsse zu ziehen.

Ich persönlich glaube nicht, dass ein latent teureres Produkt (ich kenne die Vergünstigungen der Fondsplattformen mit AA-Rabatten und Kickbacks auf laufende Kosten auch noch aus meiner "aktiven" Zeit) einen Vorteil in der Krise haben wird. Dass in der Vergangenheit dies der Mehrheit der Fondsmanager nicht geglückt ist, hat ChrisS ja schon erwähnt.

Wenn du einen Blick auf einen Zeitpunkt der letzten Krise werfen willst, dann hab ich dir mal den bereits angesprochenen SPIVA Bericht von 2012 verlinkt:

https://eu.spindices.com/documents/spiva/spiva-us-year-end-2012.pdf?force_download=true

Du findest dort auch viele andere Berichte über andere Regionen und andere Zeiträume. Du kannst sie dir anschauen - ich muß dich aber warnen. Langfristig sieht es bei den aktiven Fonds eher mau aus.

Ich habe (auch) lange an die Outperformance "meines" Superduper-Fonds glauben wollen.

Irgendwann kam bei mir die Erkenntnis, dass ich nur die Kontrolle über Kosten haben kann und ich nicht in der Lage bin, im Voraus(!) denjenigen Fonds zu erkennen, der zukünftig besser als der Index oder ein ETF darauf abschneiden wird. Deswegen bin ich mit meiner Entscheidung für das dauerhaft günstigere Produkt, das in der Vergangenheit immer mehr Alternativen hinter sich gelassen hat, zufrieden.

Statt also jetzt zu schmollen und deinen Gesprächspartner mangelnde Kompetenz zu unterstellen, könntest du sehr viel mehr zu einer sinnvollen Diskussion beitragen, wenn du uns an deinem Wissen teilhaben lässt. So, wie du jetzt reagiert hast, wirkt das wenig zielorientiert.

Liebe Grüße

Dummerchen