ETF: Die Ein-Fonds-Lösung

Einen Index, die Gebühren zu minimieren, sie alle zu ersetzen, passiv zu investieren und ewig vom Wachstum zu profitieren.

Gibt‘s denn so etwas?

Ja, und sogar in vierfacher Ausfertigung.

Der MSCI ACWI

Der All Country World Index (ACWI) der Firma MSCI ist der Index der Wahl. Diesen Index bekommen Sie in vier Varianten. Kennt man ja vom Auto: T, TD, TDI, TDI 16V …

- Den ACWI gibt‘s zum einen mit einem angehängten IMI. IMI bedeutet: Investable Market Index. Die IMI-Variante deckt Firmen der Größenklassen Large Cap, Mid Cap und Small Cap ab. Das letzte Prozent ‒ die Micro Caps ‒ werden nicht berücksichtigt. Das wäre dann der MSCI ACWI All Cap Index.

- Die andere ACWI-Variante schmückt sich mit einem angehängten FM. FM steht dabei für Frontier Market. Das sind die "Grenzmärkte". Länder wie Vietnam ‒ kein Entwicklungsland mehr, aber auch noch nicht Schwellenland wie China.

- Die Premium-Variante: "Bitte einmal mit allem" gibt es natürlich auch. Wobei wir noch untersuchen müssen, ob ein ACWI FM IMI in der Praxis wirklich so premium ist.

Die ganzen Varianten des MSCI ACWI sind letztendlich nichts weiter als eine Überlagerung des

- MSCI World (Industrienationen)

- MSCI Emerging Markets (Schwellenländer)

- MSCI Frontier Marktes (Grenzmärkte)

Die Landkarten für diese Indizes finden Sie im Artikel "Wozu diversifizieren? Landen nicht alle Firmen irgendwann im MSCI World?"

Der MSCI ACWI setzt sich wie folgt zusammen:

| Index |

Industrienationen |

Schwellenländer |

| MSCI ACWI |

90,37 % |

9,64 % |

| MSCI ACWI IMI |

90,54 % |

9,47 % |

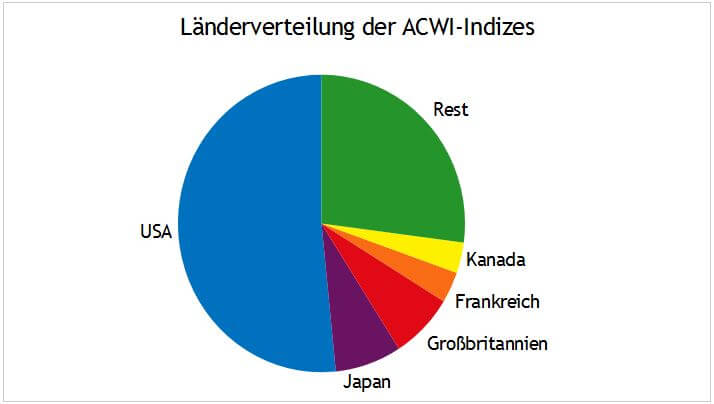

Bei allen vier Varianten sieht die Länderverteilung in etwa so aus:

Mit anderen Worten: Geht es der US-Wirtschaft gut, steigt auch der ACWI-Index.

In der folgenden Tabelle habe ich Features der vier Kandidaten einmal zusammengefasst:

| Index |

Firmengröße |

Regionen |

Firmen im Index |

Reichweite |

| ACWI |

groß

mittel |

23 Industrieländer

23 Schwellenländer |

2.471 |

85 % des weltweiten Aktienmarktes |

| ACWI IMI |

groß

mittel

klein |

23 Industrieländer

23 Schwellenländer |

8.575 |

99 % des weltweiten Aktienmarktes |

| ACWI FM |

groß

mittel |

23 Industrieländer

23 Schwellenländer

24 Grenzmärkte |

2.598 |

85 % des weltweiten Aktienmarktes |

| ACWI IMI FM |

groß

mittel

klein

|

23 Industrieländer

23 Schwellenländer

24 Grenzmärkte |

8.924 |

99 % des weltweiten Aktienmarktes |

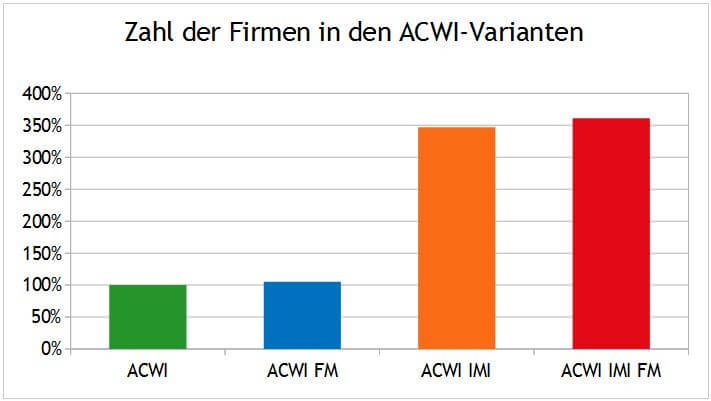

Was fällt auf?

Der MSCI ACWI schafft mit 2.471 Firmen eine Marktabdeckung von 85 %. Das ist unsere Messlatte.

Um die letzten 14 % Marktabdeckung noch hereinzuholen, müssen sich die IMI-Varianten extrem aufblähen. Sie sind mehr als dreimal so groß wie die normalen ACWI-Indizes.

Die Abdeckung der Grenzmärkte schlägt dagegen nur mit einem Plus von 5 % zu Buche.

| Index |

Größenverhältnisse |

| ACWI |

100 % |

| ACWI FM |

105 % |

| ACWI IMI |

347 % |

| ACWI IMI FM |

361 % |

Wir halten fest:

- Nicht Abdeckung der Grenzmärkte, sondern die Small Caps sind das Problem.

- Die Familie der ACWI-Indizes bietet uns die Möglichkeit, weltweit von klugen Ideen zu profitieren. Ein Vietnamese hat eine coole Idee und baut eine Firma auf: Wir sind dabei. Eine Brasilianerin baut ein Samba-Imperium auf: Auch unser Depot feiert mit. Von den Umsätzen, die in den USA und Europa gemacht werden, profitieren wir sowieso.

Ich bin dabei. Welchen ETF soll ich kaufen?

Und da ist, es unser Problem. Aufmerksame Leser werden festgestellt haben: Der erste Satz begann mit

"Ein Index …"

und nicht mit "Ein ETF…". Ein Index ist nur graue Theorie, wir brauchen eine Gans, die goldene Eier legt. Und da wird es dünn. Es gibt nicht viele ETFs auf eine ACWI-Variante.

Die Varianten MSCI ACWI FM und MSCI ACWI FM IMI sind nicht als ETF zu haben. Das ist aber nicht weiter schlimm, denn worauf verzichten wir? Auf Firmen in Grenzmärkten.

Wenn selbst ein Land wie Deutschland nur gut 3 % des ACWI-Index ausmacht, was können dann Länder wie Kasachstan, Kenia oder Bangladesch für ein Gewicht in die Waagschale werfen? Eine Textilfirma aus Bangladesch bewegt den Index nicht, der Kurs der Inditex-Aktie (Zara) vielleicht, aber ganz sicher die Apple-Aktie.

Apple kam 2014 auf 170,9 Milliarden US-Dollar Umsatz. Bangladesch erwirtschaftete 2013 ein Bruttonationaleinkommen von 158,8 Milliarden US-Dollar.

Mit anderen Worten: Im ACWI finden wir Firmen, die Umsätze generieren, die in anderen Teilen der Welt eine ganze Volkswirtschaft ausmachen.

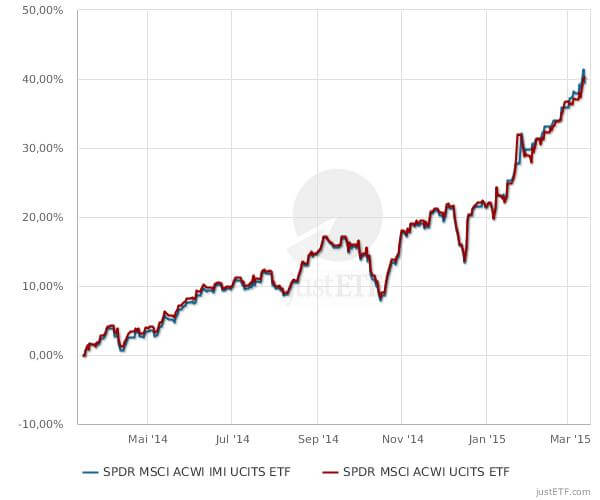

Bleiben ETFs auf den MSCI ACWI und den ACWI IMI. Wenn wir die Kurse der beiden Indizes vergleichen, stellen wir fest: So groß ist der Unterschied nicht.

Quelle:JustETF

Mit anderen Worten: Für eine vernünftige Ein-Fonds-Strategie reicht die Basisvariante des MSCI ACWI.

Das ACWI-Angebot

| ETF |

Index |

WKN |

TER |

Gewinnverwendung |

Startdatum |

| db x-trackers |

MSCI ACWI |

A1W8SB |

0,50 % |

thesaurierend |

10.02.2014 |

| iShares |

MSCI ACWI |

A1JS9A |

0,60 % |

thesaurierend |

21.10.2011 |

| Lyxor |

MSCI ACWI |

LYX0MG |

0,45 % |

thesaurierend |

31.08.2011 |

| SPDR |

MSCI ACWI |

A1JJTC |

0,40 % |

thesaurierend |

20.05.2011 |

| SPDR |

MSCI ACWI IMI |

A1JJTD |

0,40 % |

thesaurierend |

20.05.2011 |

OK, also einfach einen der fünf ETFs aussuchen, besparen und fertig? Nicht ganz.

Das Psycho-Problem

Das gesamte Aktienthema mit nur einem ETF erschlagen? Kann das denn gut gehen? Was ist mit der Diversifikation?

Ich bin der Meinung, dass diese Strategie gut, aber schwer umzusetzen ist.

Warum?

Weil wir in einer Welt leben, in der es ein Kapitalverbrechen ist, schwarze Kleidung nicht mit einem speziellen Schwarzwaschmittel zu waschen, Buntes darf nur mit einem speziellen Farberhalter gewaschen werden und das richtig weiße Weiß bringt nur der Weiße Riese. Nicht vergessen: Ein Schluck Calgon muss immer mit dabei sein ‒ sonst "vorwurfsvoller Blick und kratz, kratz am Heizstab".

Und da komme ich daher und empfehle im Finanzbereich das Äquivalent zum Vollwaschmittel!?

Das Wäschebeispiel ist nur besonders drastisch. Letztendlich hat die Werbung aber jeden Lebensbereich extrem segmentiert, um dann für jede Nische einen Marktführer aufzubauen.

Dazu kommt der Optimierungswahn. Ausgerüstet mit optimal gewaschener Kleidung und mit dem optimalen Deo beduftet, erparshippt man sich dann den optimalen Partner.

Diese Konditionierung lässt sich nicht so einfach abschütteln. Schon gar nicht, wenn es um etwas so Wichtiges wie die eigenen Finanzen geht. Da möchte man natürlich das Optimale herausholen.

Operative Probleme

Die Punkte Sparplanfähigkeit, Steuerproblematik, Ausschüttung und Kosten müssen natürlich auch bei diesen ETFs Ihren Wünschen entsprechen. Das müssen Sie selbst prüfen.

Fazit

Ein ACWI-ETF ist eine All-inclusive-Lösung und bietet das Beste aus beiden Welten: Diversifikation ohne den Zwang zum Rebalancing.

Der Nachteil: Sie müssen die 90/10-Aufteilung akzeptieren und die USA sind Senior-Partner mit einem 50%-Anteil am Index.

Was die Diversifikation angeht: Hier kann es nur um die Anbieter-Diversifikation gehen.

Wenn Sie Ihren World- und Ihren Schwellenland-ETF beim gleichen Anbieter kaufen, weil operative Gründe (ich mag‘s steuereinfach) Sie dazu zwingen, haben Sie auch keine Anbieter-Diversifikation.

Letzte Frage: Warum hat der Finanzwesir dann keinen ACWI-ETF?

Weil es noch keine ACWI-ETFs gab, als ich angefangen habe. Jetzt bin ich in meiner Konstellation gefangen und komme aus der Nummer nicht mehr raus. Zu hohe Kosten und steuerschädlich.

Aber dafür gibt‘s ja den Finanzwesir. Sie müssen nicht die gleichen Fehler machen. Würde ich heute noch einmal anfangen, würde ich einen ACWI-ETF kaufen und wäre fertig.

Na ja, theoretisch wäre ich fertig, aber es gibt da noch ein "Aber".

Nehmen wir an

- es wäre 2008 und es gäbe ACWI-ETFs oder

- ich würde heute mit dem Stand von 2008 neu anfangen.

Ich bin mir nicht sicher, ob ich dann wirklich nur einen ETF gekauft hätte. Die buddhistische Gelassenheit des "Verschont mich mit Eurem Optimierungskram ‒ ich bin zu alt für diesen Scheiß" setzt erst mit den Jahren ein.

Deshalb: Wenn Sie es fertigbringen, gegen den Strom zu schwimmen und einen ETF zu finden, der Ihnen zusagt, dann sollten Sie diese Ein-Fonds-Strategie ernsthaft erwägen.

Einmal schlauer sein als der Finanzwesir! Mir wär‘s recht.

"Der Mensch hat dreierlei Wege, klug zu handeln; erstens durch Nachdenken, das ist das Edelste, zweitens durch Nachahmen, das ist das Leichteste, und drittens durch Erfahrung, das ist das Bitterste."

Konfuzius

So abstrus, wie er auf den ersten Blick erscheint, ist mein Vorschlag nicht.

Warren Buffett hat seiner Frau genau das für die Zeit nach seinem Tod vorgeschlagen: "Darling, kauf einen marktbreiten und kostengünstigen Index-Fonds und lass gut sein."

Für alle, die im Leben noch etwas anderes vorhaben, als Kurs-Charts zu belauern, eine bedenkenswerte Alternative.

Sagen Warren und ich. ;-)

Zum Weiterlesen

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, ACWI, Index, ETF

Das könnte Sie auch interessieren

- Leserfrage: Was taugt riestern mit Fairr?

- Gibt es eine optimale Depotzusammenstellung für Buy-and-hold-Anleger?

- Leserfrage: Wie mit Verlusten umgehen?

- Vom Padawan zum Finanz-Jedi: Die fünf Ebenen der Geldanlage

Kommentare

anonymer Frager sagt am 16. März 2015

Was ist als weiterer ETF vom Vanguard FTSE All-World UCITS ETF (ISIN IE00B3RBWM25) zu halten? Er entspricht wohl weitgehend dem ACWI, hat allerdings eine niedrige TER von 0,25 % und schüttet aus, was die steuerliche Seite vereinfacht. Nachteilig ist das (noch?) geringe Handelsvolumen an deutschen Börsen.

https://www.institutional.vanguard.co.uk/portal/site/institutional/uk/en/investment-products/detail/etf/overview?portId=9505&assetCode=EQUITY

viele Grüße

Finanzwesir sagt am 16. März 2015

Hallo anonymer Frager,

auf die Schnelle und ohne Gewähr:

Der FTSE All Share ist so ähnlich aufgebaut, wie der MSCI World und auch die Performance ist fast identisch. Laut JustETF gut 39% bezogen auf die letzten 12 Monate.

Das Handelsvolumen würde mich nicht stören, solange die Kaufgebühren / Spreads nicht abenteuerlich hoch sind. Vanguard ist ein Gigant und mit einem Volumen von 625 Millionen Euro ist der Fonds auch nicht von der Schließung bedroht. Auf jeden Fall eine Alternative zu den MSCI-Produkten. Danke für den Tipp.

Gruß

Finanzwesir

Christian sagt am 16. März 2015

Hallo,

ein Traum, nie wieder rebalancieren :-) Auch wenn mir persönlich der EM Anteil von 10 % zu niedrig erscheint (aber entspricht wohl der Marktkapitalisierung, oder?).

Was ist mit dem ComStage MSCI World with EM?

Wäre der nicht ideal für Privatanleger welche eine 1 ETF Lösung bevorzugen, da wegen dem Swap Konstrukt steuereinfach?

Gruß

Christian

Finanzwesir sagt am 16. März 2015

Hallo Christian,

der "MSCI World with EM exposure" ist eine ganz coole Sau. Das ist ein getunter MSCI World, also nur entwickelte Märkte und nur Large und Mid Caps.

Wie wird jetzt aus dem braven MSCI World ein schwellenmarktexponierter Index?

- Ermittlung des "Emerging Markets Exposure" für jedes Unternehmen; die 300 Unternehmen mit dem

höchsten Emerging Markets Exposure finden im Index Berücksichtigung.

- Gewichtung innerhalb des Index entsprechend der Unternehmensgröße. Das "Emerging Markets Exposure" multipliziert mit der Marktkapitalisierung der Firma ergibt das Ranking.

Nach der Transformation ist aus dem marktbreiten Index mit über 1.600 Firmen ein schmaler (300 Firmen) und auf Risiko getrimmter Index geworden.

Hier werden die exportorientierten Firmen herausgefiltert. Wenn die Schwellenländer boomen (einen Audi für jeden chinesischen Haushalt), dann rockt der Index. Wenn die Schwellenländer schwächeln, weil die Bäume nicht in den Himmel wachsen, dann ist es aus mit der Index-Herrlichkeit.

Meine Meinung: Ein interessantes Konzept. Hat aber nichts mit der in diesem Artikel vorgestellten Strategie zu tun.

Gruß

Finanzwesir

Christian sagt am 16. März 2015

Hallo Finanzwesir,

Uhps.. vielen Dank für deine schnelle Richtigstellung, so schnell kann man falsch abbiegen :-)

Schade das es scheinbar keine steuereinfachen MSCI ACWI Fonds gibt.

Für mich scheidet ein Fonds aus Einfachheit Gründen aus wenn er nicht die Erträge wegswappt oder ein deutsches Domizil hat (hier sind die Ishares z.B. teil trügerisch, da deutsche ISIN aber irländisches Domizil).

Eine kleine Frage hätte ich noch: Wozu Anbieter Diversifikation? ETFs sind doch Sondervermögen und somit besteht doch kein Emittenten Risiko.

Gruß und vielen Dank nochmal

Christian

Chris sagt am 16. März 2015

@Christian : Bei dem Lyxor handelt es sich um einen Swapper, der seine Erträge laut Bundesanzeiger auch brav wegswapt ;)

Teilzeitinvestor sagt am 17. März 2015

Sagen Warren und ich. ;-)

Nun ja, Warren sagt allerdings auch, man soll nur kaufen was man versteht. Und verstehen tue ich ein komplexes Produkt wie einen MSCI AWCI ETF nicht mehr wirklich. Also schon, was er verspricht abzubilden, aber nicht was ich jetzt eigentlich konkret im Portfolio habe, wenn ich mir so ein Ding kaufe, erst recht nicht wenn das alles per Swap abgebildet wird. Das ist halt schon nochmal um ein paar Ebenen komplexer als ein DAX- oder EuroStoxx50-ETF mit vollständiger Replikation.

investor sagt am 17. März 2015

Hallo Finanzwesir,

Bzgl. der kosten bei ETFs, interessieren mich eine Frage: gibt es bei ETFs so etwas wie eine Bestandsprovision für die Bank bei der ich mein Depot habe, s. Investmentfonds? D.h. verdient meine Bank außer bei Ordergebühren an meinen ETF-Anteilen, die ich im Depot habe?

nucadi sagt am 17. März 2015

Moin Finanzwesir,

wieder mal ein toller Artikel! Ich lese schon den einen oder anderen Finanzblog und Du bist mit Abstand der unterhaltsamste. Mach auf jeden Fall weiter so. Es gibt genügend informative Finanzblogs aber kaum welche die dabei auch gut geschrieben sind.

Für mich fällt leider der MSCI ACWI raus weil die derzeitigen Angebote alle thesaurierend sind. Ich freu mich jedes Mal wie ein Keks wenn die ETF Dividenden reinkommen. Das ist mein Motivator, möchte ich nicht missen.

Oben wurde Vanguard erwähnt. Kann man überhaupt in Deutschland ETFs von denen kaufen? Ich dachte dies wäre nicht möglich (bzw. sehr umständlich).

VG, nucadi

T. sagt am 17. März 2015

Lieber Finanzwesir,

Danke für den schönen und informativen Beitrag. Ich habe noch zwei Fragen:

- Welche Bedeutung hat die Marktkapitalisierungs-Gewichtung (anstatt der BIP-Gewichtung) für die Rendite?

- Vor Kurzem haben Sie in einem anderen Artikel gesagt, wenn Sie heute noch einmal starteten, würden Sie eine 3-Fonds-Lösung präferieren? Hat sich hier bei Ihnen durch die Auseinandersetzung mit dem ACWI etwas verändert?

Grüße, T.

Mike sagt am 17. März 2015

Hallo Finanzwesir,

wo hast du die aktuellen Prozentzahlen (90,37% und 9,64%) her? Im offiziellen ACWI-Datenblatt finde ich immer nur die größten Länder.

Ansonsten bin ich sehr am Lyxor MSCI ACWI sehr interessiert. Einziger Nachteil: Er ist nicht gebührenfrei besparbar, deswegen bin ich am überlegen, ob ich ihn mit 2 gebührenfreien ETFs auf MSCI World und MSCI Emerging Markets nach der Gewichtung einfach nachbaue. :)

Lieben Gruß und vielen Dank für den sehr informativen Artikel.

Mithrandir sagt am 17. März 2015

Ich bin da völlig bei Chris.

Die Aussage von Christian , dass es keinen steuereinfachen ETF für MSCI ACWI gibt, liegt neben der Sache und bedarf daher der Korrektur.

Lediglich im ersten Jahr seit Auflegung hatte der ETF von Lyxor einen steuerlichen Mehraufwand, was aber u.U. auf einen Sondereffekt zurückgeführt werden kann.

Ich hab das Teil von Lyxor in meinem Zweitdepot als alleinigen Aktienbestandteil laufen.

Dieser läuft - quasi im Selbstversuch - gegen mein Erstdepot , welches nach BIP ( in der klassischen 30:30:30:10 -

Variante ) gewichtet ist.

In 15 Jahren vor meiner Rente werde ich dann feststellen , welches Konzept ( MK gegen BIP ) besser aufgegangen ist.

Ansonsten interessant vom Wesir , dass man auf einen ACWI IMI getrost verzichten kann.

Joerg sagt am 18. März 2015

Kaufen von Vanguard-ETFs mit deutscher Zulassung/Steuerkonformität in Deutschland:

| Zweck |

Name |

ISN |

TER in % |

Div 2014 |

Positionen |

| Core_EM |

Vanguard FTSE Emerging Markets |

IE00B3VVMM84 |

0,29 |

2,8 |

903 |

| Core_All |

Vanguard FTSE All-World |

IE00B3RBWM25 |

0,25 |

2,4 |

2.900 |

| Core_Div |

Vanguard FTSE All-World High Div Yield |

IE00B8GKDB10 |

0,29 |

3,7 |

1.015 |

| Core_US |

Vanguard S&P 500 |

IE00B3XXRP09 |

0,09 |

2,0 |

500 |

| Core_EU |

Vanguard FTSE Developed Europe |

IE00B945VV12 |

0,15 |

3,1 |

511 |

| Core_JAP |

Vanguard FTSE Japan |

IE00B95PGT31 |

0,19 |

1,8 |

462 |

| Core_PAC |

Vanguard FTSE Devel Asia Pacific ex Jap |

IE00B9F5YL18 |

0,22 |

2,8 |

353 |

Seit Anfang diesen Jahres via Börse München oder Berlin handelbar

Hoehere Volumina/geringerer Spread? in Amsterdam (in EUR) telefonischer Handel via deinem Online-Broker (z.B. Comdirect)

LG

Joerg

Finanzwesir sagt am 18. März 2015

@Christian:

Wozu Anbieter-Diversifikation?

Bei einem Swapper hast Du immer die Muttergesellschaft mit drin, die für die Swap-Performance geradesteht. Wenn kein Swap, dann einfach das Prinzip nicht alle Eier in einen Korb zu legen. Letzendlich sollte das Sondervermögen einen Bankencrash überstehen, aber was, wenn die Fonds-Gesellschaft selbst den Bach runtergeht?

Hier sind wir meiner Meinung nach aber in einem Gebiet, bei dem sich nichts mehr so richtig quantifizieren und berechnen läßt. Hier muss jeder Anleger und jede Anlegerin selbst entscheiden. Meine persönliche Meinung: Wenn ich die Möglichkeit habe, kaufe ich den MSCI World von A und den MSCI Emerging Markets von B. Wenn das nicht klappt, weil operative Gründe (Steuer, ich brauche einen Ausschütter / Thesaurierer) dagegen sprechen, bringt mich das auch nicht um den Schlaf.

@Teilzeitinvestor: Das ist das Problem dieser extrem breiten Indizes, sie lassen sich oft schwer Replizieren. 30 große Firmen einer entwickelten Industrienation bringt man noch zusammen, 50 auch, aber eine vierstellige Anzahl....

Deshalb fangen die Dinger an zu swappen.

@investor: Nein, keine Bestandsprovisionen. In dieser Hinsicht verhalten sich ETFs wie Aktien. Ich weiß gar nicht, ob z.B. Blackrock es weiß, wenn Du einen iShares-ETF kaufst. Die Dinger sind ja keine "Namens-ETF".

@nucadi: Danke für das Lob.

Ich freu mich jedes Mal wie ein Keks wenn die ETF Dividenden reinkommen

Das wäre auch mal einen Artikel wert. Sinnvoll wäre ein Thesaurierer um den Steuerstundungseffekt zu nutzen. Aber ganz ehrlich: Ich habe auch letztens wieder Excel hervorgekramt und meine Ausschüttungen eingetragen und mit Stolz und Freude das Feld mit dem Namen "prozentualer Anteil am Gesamteinkommen" betrachtet. ;-)

@T.

Welche Bedeutung hat die Marktkapitalisierungs-Gewichtung (anstatt der BIP-Gewichtung) für die Rendite?

Kurz und bünddig: Ich weiß es nicht. Historisch hat BIP bis jetzt Marktapitalisierung geschlagen. BIP setzt auf: Starke Volkswirtschaften lieferen auch eine starke Aktienperformance. Bleibt das so, wenn DE und JP immer älter werden? Kann die USA weitere 50 Jahre das Öl gallonenweise in V8-Motoren verbrennen?

Marktkaptalisierung sagt: Starke Unternehmen bleiben stark. Länder mit einer starken Aktienkultur werden übergewichtet.

Ich kann es nicht beurteilen und habe für mich persönlich entschieden: Kein maßgebliches Kriterium für mich. Ansonsten verweise ich auf @Mithrandir.

Vor Kurzem haben Sie in einem anderen Artikel gesagt, wenn Sie heute noch einmal starteten, würden Sie eine 3-Fonds-Lösung präferieren? Hat sich hier bei Ihnen durch die Auseinandersetzung mit dem ACWI etwas verändert?

Zum Teil ja, zum Teil ist es einfach ein weiterer Schritt auf meiner Reise. Je länger ich mich mit Finanzen beschäftige, umso mehr bin ich für mich überzeugt, dass die einfachste Lösung die beste ist. Was nicht da ist, kann nicht kaputt gehen oder Gebühren kosten. Aber es hat knapp ein Jahrzehnt gedauert, bis ich als Ingenieur diese Stufe der "Erleuchtung" erklommen habe. Da muß jeder seinen eigen Weg finden.

In den Kung-Fu-Filmen ist das die Szene, in der der weise und fusselbärtige Meister seinem Schüler zu weniger Testosteron rät, damit aber nicht gut ankommt (zum Teil natürlich, weil noch 50 Minuten Film zu bestreiten sind).

@Mike: Ewig rumgesucht und dann bei auf der SPDR-Web-Site gefunden. Die zwei Nachkomma-Stellen sind etwas übertrieben. Ich wollte damit nur klarmachen, dass der ACWI und der ACWI IMI sich in der Gewichtung nicht wirklich unterscheiden. Wenn ich geschrieben hätte 90/10-Verteilung, hätte das gereicht. Ich bin mir sicher, dass diese Gewichtung bei jedem Aktualisierungszyklus leicht schwankt.

@Joerg: Danke für die Tabelle.

Gruß

Finanzwesir

Schlump sagt am 18. März 2015

Wobei der ACWI IMI Index ggü. ACWI bisher durchaus im Vorteil war.

Gibt aber leider keinen steuereinfachen ETF.

Mike sagt am 18. März 2015

Könntest du mir den Link zur Gewichtung nennen?

Finanzwesir sagt am 19. März 2015

Hallo Mike,

im Reiter "Bestände"

https://www.spdrseurope.com/product/fund.seam?ticker=SPYY%20GY

Gruß

Finanzwesir

Mike sagt am 19. März 2015

Danke. Also manuell zusammenrechnen. :)

Chemstudent sagt am 20. März 2015

@Mike:

Als Hinweis:

Die Gewichtungen lassen sich auch leicht über die Factsheets von MSCI ermitteln.

Beispiel:

Factsheet vom MSCI ACWI aufrufen ( http://www.msci.com/resources/factsheets/index_fact_sheet/msci-acwi.pdf ), und unter "Index Characteristics" die marktkapitalisierung nehmen ("Mkt Cap"). Das sind im Factsheet vom 27 Februar: 38279546,05 Millionen USD.

Nun rufen wir das Factsheet des MSCI Emerging markets auf (http://www.msci.com/resources/factsheets/index_fact_sheet/msci-emerging-markets-index-usd-net.pdf ) und schauen uns da die Marktkapitalisierung an. Wir erhalten: 3948060,47.

Der MSCI EM steckt im MSCI ACWI, also müssen wir nur noch ausrechnen, welchen Anteil an der Gesamtmarktkapitalisierung des ACWI auf den MSCI EM zurückgeht:

3948060,47 / 38279546,05 = 10,31%

Analoges vorgehen beim ACWI IMI ergibt eine Gewichtung von gerundet 10,30%

Mit diesem Vorgehen ist es auch leicht möglich, sich die Gewichtungen einzelner Länder, Regionen etc. zu ermitteln. (z.B. wenn man wissen will, wie stark die Eurozone im MSCI ACWI oder World etc. vertreten ist, braucht man einfach nur die Marktkapitalisierung vom MSCI EMU / MSCI ACWI rechnen etc. )

Für den reinen Nachbau eines MSCI ACWI (IMI) reicht eine simple 90/10 Gewichtung wie finanzwesir schon schrieb, so genau muss man da gar nicht sein. :)

T. sagt am 20. März 2015

Lieber Finanzwesir,

Danke für die Antwort!

Wo wir doch jetzt schon bei "Ein-Fonds"-Lösungen sind, möchte ich Sie fragen, ob wir aus Ihrer Sicht dann gleich im Anleihenbereich ebenfalls mit einem Fonds "arbeiten" können, und zwar einen ETF auf folgenden Index:

BARCLAYS GLOBAL AGGREGATE BOND?

Grüße, T.

investor sagt am 20. März 2015

Vielen Dank, Finanzwesir für die Antwort! Tolle Beiträge, super Arbeit, weiter so!

Finanzwesir sagt am 20. März 2015

@Chemstudent: Was wäre die Menschheit ohne den Dreisatz ;-)

@T.: Hm, den kenne ich nicht. Müßte ich mir mal anschauen. Aber vielleicht weiß ein Leser was?

Gruß

Finanzwesir

Stefan sagt am 20. März 2015

Hallo zusammen,

danke T. für die Erwähnung des BARCLAYS GLOBAL AGGREGATE BOND. Der ist mir auch schon lange aufgefallen und es hat sich mir die Frage aufgedrängt, ob dieser Index das Pendant zum MSCI ACWI aus dem Anleihen Bereich darstellt. Ich frage mich allerdings auch, ob dieser Index überhaupt einem Zinsrisiko unterworfen ist. Immerhin ist die globale Anleihenwelt abgebildet. Was interessiert es da den Index wenn z.B. nur in der Eurozone das Zinsniveau noch weiter gesenkt oder mal angehoben wird? Andere Reginonen verhalten sich vielleicht komplett anders.

Gleichzeitig hadere ich aber mit mir, ob ich den "sicheren" Teil meines Portfolios denn nicht einfach mit Fest-/Tagesgeld abbilden soll. Ich bin hier sehr unentschlossen.

Zudem treibt mich noch eine ganz andere Frage um: Häufig wird empfohlen den "sicheren" Anteil des Portfolios gemäß Lebensalter zu gestalten -> z.B. Alter 35 -> "sicherer" Anteil 35%. Wäre es nicht sogar empfehlenswert zu raten, dass einfach der Anteil der zu einem bestimmten Termin definitiv gebraucht wird in "sichere" Anlageformen zu packen und alles andere renditestark anzulegen. Nach dem Motto: Brauche ich das Geld die nächsten 20 Jahre? Nein...dann sofort in einen MSCI-ETF o.ä.

Um eure Gedanken hierzu wird gebeten.

Danke und Gruß

Stefan

Dummerchen sagt am 20. März 2015

@Finanzwesir & T.: Ich kenne ihn auch nicht en detail, aber ein kurzer Blick aufs KIID vom WKN DBX0NV (oder war ein anderer Index als der in diesem ETF gemeint?) zeigt:

"Währung USD"

"Der Index soll den weltweiten Markt für handelbare festverzinsliche Schuldtitel (Anleihen) mit Investment Grade-Rating abbilden"

"Der Index umfasst alle Anleihen aus den folgenden drei Indizes: dem U.S. Aggregate Index, dem Pan-European Aggregate Index und dem Asian-Pacific Aggregate Index (die „Regionalen Aggregate-Indizes“). Zusätzlich sind auch Anleihen, die für eine Aufnahme in den Global Treasury Index, den Eurodollar Index, den Euro-Yen Index, den Canadian Index und den Investment Grade 144A Index in Frage kommen und die nicht bereits in den Regionalen Aggregate-Indizes enthalten sind, für eine Aufnahme in den Index geeignet."

Will man das für seinen risikoarmen Portfolioanteil? Wechselkursabhängigkeiten will ich zumindest nicht auch noch in meinem "sicheren Hafen" haben. Für mich wäre das alleine schon ein No-Go. Dementsprechen wird der ETF auf der (vereinsinternen) Risiko-/Ertragsskala auch auf 4 von 7 eingestuft. Mein (persönliches) Motto gilt für den risikoarmen Portfolioanteil lautet: No Risk! No Fun!! (Für "Spass" habe ich meinen risikoreichen Portfoliopart.)

Gruß

Dummerchen

Neuling sagt am 20. März 2015

Hallo Finanzwesir,

ich habe erst kürzlich angefangen mich in die Materie Vermögensbildung mit ETF/passives Anlegen zu beschäftigen und habe eine Frage zu diesem Artikel.

Sie schreiben als Grund warum Sie den ETF nicht haben folgendes:

"Weil es noch keine ACWI-ETFs gab, als ich angefangen habe. Jetzt bin ich in meiner Konstellation gefangen und komme aus der Nummer nicht mehr raus. Zu hohe Kosten und steuerschädlich."

Ich verstehe nicht ganz, warum Sie da nun gefangen sind und aus der Nummer nicht mehr rauskommen? Nur wegen Abgeltungssteuer und Transaktionskosten? Wenn ich aufgrund eines "Rebalancings" Anteile eines ETFs verkaufen würde und in einen anderen Umschichten würde, was würde dann dagegen sprechen ein "komplett-Rebalancing" zu betreiben und alle Anteile 2er ETFs zu veräußern und nur noch auf den genannten ETF zu gehen?

MfG,

Neuling

T. sagt am 20. März 2015

@dummerchen: Den ETF auf den BARCLAYS GLOBAL AGGREGATE BOND gibt es ohne und mit Währungsabsicherung, auch in Euro. ER hat dann am Ende seines Namens ein "5c" = Euro hedged

Gruss

Dummerchen sagt am 21. März 2015

@T: Die Grundfrage bleibt: "Was ist Dein Ziel für die Anlagen im risikoarmen Portfolioanteil?" Werterhalt? Wachstum? Mit einem Bond-ETF, der in "Investment grade" investiert, ist theoretisch alles von AAA bis BBB- möglich. Welchen Vorteil erhoffst Du Dir ggü. einer biederen Euroraum-Anleihe in AAA/AA-Staaten? Ist Dir bewusst, das lt. Factsheet etwa ein Drittel der Bonds Laufzeiten von 25+ Jahren haben? Ist Dir bewußt, was das für den Fall bedeutet, dass die Anleihenpreis mal wieder steigen?

Ich bin eher ein Freund von Tagesgeld-/Festgeldanlagen und daher kein Anleihenspezialist (und will es z.Z. auch nicht werden ;-)!); daher verweise ich Dich mal auf diesen Artikel vom Finanzwesir: http://www.finanzwesir.com/blog/leserfrage-anleihen-etf-laufzeit

Gruß

Dummerchen

tomcash sagt am 21. März 2015

Hallo Finanzwesir, wiedermal ein sehr informativer Artikek,danke!

physisch replizierenden Fonds bergen Gefahren, wenn die Aktien-Leihgeschäfte danebengehen.....

wie ist es eigentlich damit,machen eigentlich alle diese Leihgeschäfte und wie kann man das sehen oder vermeiden?

Gruß aus B

Max sagt am 21. März 2015

@Neuling: Ich kann natürlich nicht für den Finanzwesir sprechen, aber ich denke wg. der Abgeltungsteuer.

Wenn ein ETF vor 10 Jahren gekauft wurde und nun mit 100% Gewinn dasteht sind beim Verkauf 26% Abgeltungssteuer auf den Gewinn zu entrichten. Das spart man sich dann lieber, wenn man das Geld nicht benötigt.

T. sagt am 22. März 2015

Lieber Finanzwesir,

Natürlich stellt sich die Frage nach der Fondswährung auch auf Ihre Zwei-Fonds-Empfehlung aus MSCI World und MSCI Emerging Markets. Es gibt auch diese ETFs stets sowohl in Euro als auch in US-Dollar. Aber welchen soll man warum nehmen?

Gruß,

T.

Finanzwesir sagt am 23. März 2015

@Stefan:

Häufig wird empfohlen den "sicheren" Anteil des Portfolios gemäß Lebensalter zu gestalten

Empfehlungen sind genau das: Empfehlungen. Sie haben sich im Allgemeinen so grob bewährt. Man macht damit in den meisten Fällen nichts wirklich falsch. Aber: Wenn Du Dich mit Deiner abweichenden Strategie gut fühlst, dann geh´so vor. Es zählt nur eins: Wirst Du in der Krise durchhalten? Wenn Deine Risikotoleranz die Schwankungen aushält, dann leg los. Siehe auch: http://www.finanzwesir.com/blog/maximaler-verlust-drawdown-depot

@Neuling: Max hat das das Wichtigste schon gesagt. Bei allem, was vor 2009 ins Depot wanderte kann ich die Gewinne steuerfrei realisieren. Warum steuerfreie MSCI-World-Gewinne in zu versteuernde MSCI-ACWI-Gewinne umwandeln? Dazu kommt: Wenn man sich einmal für eine Aufteilung entschlossen hat, sollte man dabei bleiben, um auch wirklich das vollständige langjährige Renditeplus mitzunehmen.

@tomcash: Werpapierleihe machen eigentlich alle. Zumindest kenne ich keinen Replizierer, der das nicht macht. Vielleicht weiß ein Leser mehr. Wie man das rausbekommt? Steht im jeweiligen Fondsprospekt oder man schreibt den Support des jeweiligen Anbieters an und fragt.

@T.: Thema Währungsabsicherung / Euro vs. Dollar: http://www.finanzwesir.com/blog/geldanlage-etf-waehrungsabsicherung

Gruß

Finanzwesir

Chemstudent sagt am 24. März 2015

@tomcash:

Wertpapierleihe bekommt man manchmal direkt über die Webseiten der KAGs heraus (z.B: bei ishares ETFs: ETF aufrufen, Reiter "Wertpapierleieh" anklicken).

Der andere Weg um Wertpapierleihe herauszubekommen ist ein Blick in den Jahresbericht. Dort wird sie ausgewiesen, ebenso wie viel verliehen wurde, bisweilen auch welche Papiere konkret verliehen wurden, und welche Erträge (und ggf. Provision) flossen.

Damit man nicht immer jede Seite einzeln durchsuchen muss ein Tipp: Im PDF Dokument mittels Suchfunktion nach Worten wie "Wertpapierleihe", "Wertpapier-Darlehen", "verliehen" etc. suchen.

btw: Übrigens betreiben auch aktive Fonds Wertpapierleihe. (z.B. ist die DWS vorn mit dabei und verleiht z.B. beim DWS top Dividende locker mal im zweistelligen %-Bereich)

@T: Die Notierungswährung eines Fonds / ETFs spielte keine Rolle. Siehe auch: Wertpapierforum

Allerdings: Beim Kauf / Verkauf eines nicht in EUR notierten Fonds kann der Broker eine Marge auf den Umtauschkurs verlangen, was ein wenig die Rendite schmälert.

Bzgl. BIP / Marktkapitalisierung wäre ggf. interessant: http://www.wertpapier-forum.de/topic/40809-weltdepot-%E2%80%93-was-ist-der-beste-mix/

Bzgl. Kombination mit einem Anleihe-ETF eventuell interessant: Wertpapierforum

T. sagt am 26. März 2015

Lieber Finanzwesir, danke für die Antwort zur Währungsabsicherung von ETFs. Jedoch scheint Ihr Hinweis nur für globale Aktieninvestments Gültigkeit zu haben. In dem Morningstar-Artikel von letzter Woche, der sich ebenfalls mit dem Hedging beschäftigt, steht, dass sich die Kursschwankungen bei Investments in Emerging Markets nicht unbedingt auf lange Sicht aufheben. Für den von mir erwähnten Anleihen-ETF auf den Barclays Global Aggregate Bond Index, der Anleihen aus 70 Ländern enthält, scheint ein Währungshedging durchaus sinnvoll. Ein Blick auf die Empirie der letzten vier Jahre zeigt jedenfalls eine unterirdische Performance für die ungehedgte Variante. Auch der Anlagehorizont scheint wichtig zu sein für die Beantwortung der Frage. Was meinen Sie? Danke für eine kurze Antwort.

Grüße, T.

T. sagt am 27. März 2015

Lieber Finanzwesir,

danke für die Antwort zur Währungsabsicherung von ETFs.

Jedoch scheint Ihr Hinweis nur für globale Aktieninvestments Gültigkeit zu haben. In dem Morningstar-Artikel von letzter Woche, der sich ebenfalls mit dem Hedging beschäftigt, steht, dass sich die Kursschwankungen bei Investments in Emerging Markets nicht unbedingt auf lange Sicht aufheben.

Für den von mir erwähnten Anleihen-ETF auf den Barclays Global Aggregate Bond Index, der Anleihen aus 70 Ländern enthält, scheint ein Währungshedging durchaus sinnvoll. Ein Blick auf die Empirie der letzten vier Jahre zeigt jedenfalls eine unterirdische Performance für die ungehedgte Variante. Auch der Anlagehorizont scheint wichtig zu sein für die Beantwortung der Frage.

Was meinen Sie?

Danke für eine kurze Antwort.

Grüße, T.

Finanzwesir sagt am 27. März 2015

Hallo T.

darauf kann ich leider keine sinnvolle Antwort geben.

Vier Jahre sind keine lange Zeit. 10 Jahre sind das Minimum, 20 Jahre sind besser als Betrachtungshorizont.

- Wie sieht der Vergleich nach Kosten aus? Was kostet das Hedging (Gebühren, etc.) und performt der währungsgesicherte Fonds mindestens um diese Kosten besser?

- Was ist in 10 Jahren? Wie wird sich das Euro/Dollar-Verhältnis in den nächsten Jahren entwickeln? Ich weiß es nicht.

Wenn man sich den Euro/Dollar-Kurs-Chart der letzten 18 Jahre ansieht, stellt man fest: Die Verhältnisse schwanken zwischen 0,83 und 1,57. Solche Schwankungen muss man erst einmal in den Griff kriegen.

Meine Meinung: Wenn Hedging mehr bringt als es kostet, dann ist es gut. Das kann man aber erst im Nachhinein feststellen.

Die Hauptzielgruppe der ETF-Verkäufer sind institutionelle Anleger. Die müssten es ja eigentlich wissen. Wenn es trotzdem beide Varianten gibt, ist das für mich ein Zeichen, dass auch bei den Profis zwei Langer gibt. Denn die haben nichts zu verschenken. Wenn Hedging mit Sicherheit langfristig mehr Performance bringen würde, wären die nicht gehedgten Fonds längst ausgestorben.

Letztendlich kann Ihnen diese Entscheidung keiner abnehmen. Das müssen Sie selbst nach bestem Wissen und Gewissen entscheiden.

Beste Grüße

Finanzwesir

T. sagt am 27. März 2015

Lieber Finanzwesir,

Vielen Dank für die Antwort! Die Kosten für die gehedgte und die ungehedgte Variante sind gleich, aber es ist dann wohl so wie Sie es schreiben: Es sind die Bedürfnisse der institutionellen Anleger: Kürzerer Anlagehorizont = weniger Rendite, aber mehr Sicherheit/geringere Schwankungen versus längerer Anlagehorizont: Höhere Rendite, stärkere Schwankungen. Entsprechend meiner Bedürfnisse kann auch ich dann wählen. Insofern habe ich die Antwort gefunden und bedanke mich nochmals!

Gruss, T.

P. sagt am 04. April 2015

Hallo Finanzwesir,

so mag ich das. ;-)

Ich habe im vorigen Jahr die Entscheidung getroffen dank Herrn Rombach erst Kosten zu senken und stärker auf die TER zu achten, dann dank Zendepot an ETFs als Anlage zu denken.

Ich verfolge seitdem die "EinETF-Strategie" mit dem o.g. db x-trackers.

Danke für den schönen Artikel.

LG

P.

Sonnenschein sagt am 06. April 2015

Lieber Finanzwesir,

ein sehr interessanter Artikel! Vielen Dank dafür.

Ich habe schon längere Zeit mit dem Gedanken gespielt, meine Aufteilung zukünftig zu vereinfachen.

Was mich bis jetzt davon abgehalten hat, ist die Tatsache, dass der ETF von Lyxor swap-basierend und thesaurierend ist.

Bei der weiteren "Suche" bin ich auf dem FTSE All-World (siehe erster Kommentar von "anonymer Frager") aufmerksam geworden:

https://www.justetf.com/de/etf-profile.html?isin=IE00B3RBWM25

Dieser ist physisch, schüttend seine Dividenden quartalsweise aus (ein schöner Nebeneffekt), der ETF besitzt eine gute Größe und der TER liegt bei 0,25 %. Der ETF ist auch bei der DAB-Bank zu erwerben.

Bis dahin ist alles sehr gut soweit. Das Problem hier ist die Steuerproblematik.

Auf der Internetseite des Bundesanzeigers erhält man leider keine Auskunft und wird direkt darauf verwiesen, die Unterlagen beim Verlag zu beziehen... Hat hier vielleicht jemand Erfahrungen gemacht oder kann Tipps geben?

LG

Morpheus sagt am 08. April 2015

Der oben erwähnte MSCI ACWI IMI A1JJTD hat ein Fondsvolumen von nur USD 22,71 Mio (Quelle: comdirect).

Welche Probleme kann ein niedriges Fondsvolumen für den Anleger verursachen?

Melanie sagt am 08. April 2015

Lieber Finanzwesir,

ich finde diesen ETF ganz ansprechend: IE00B3YLTY66 SPDR MSCI ACWI IMI ETF

Allerdings ist er US-amerikanisch und hat insgesamt ein eher kleines Volumen iHv 21,31 Mio €.

Die TER liegt jedoch mit 0,4 % auf einem denke ich recht guten Niveau.

Oder wäre die Lyxor-Variante FR0011079466 empfehlenswerter, Euro-Währung, finanzstark (253 Mio €), bei der allerdings die TER auf 0,45 % liegt.

Beide Arten sind thesaurierend und nicht steuereinfach, da sie nicht-deutsch sind, verstehe ich das korrekt?

Zudem eine ganz grundsätzliche Frage, ich bitte um Entschuldigung: die Performance (hier bspw. 3 Jahre 63 %), wie genau stelle ich mir das vor?

Meine bisherigen Anlagen waren Festgelder/Tagesgelder bei denen sich die Zinssätze für drei Jahre zw. 2 und 4 % bewegten. Die Zahl 63 % verschleiert mir dabei doch etwas die Sicht.

Allerbeste Grüße von einer jungen Geldanlegerin

Melanie

Dummerchen sagt am 10. April 2015

Hallo Melanie,

zu Deiner Performance-Frage hat der Finanzwesir schon einen schönen Artikel verfasst (siehe auch die Kommentare zur kumulierten Rendite): http://www.finanzwesir.com/blog/rendite-richtig-berechnen-renditetricks-aufdecken

Konkret heißt das, dass der Wert der Anlage nach 3 Jahren um 63% gestiegen ist. Die jährliche Rendite ist allerdings nicht etwa 21% p.a., sondern knapp 17,7% p.a. (vgl. http://www.zinsen-berechnen.de/zinsrechner.php?paramid=5hvzh8o1la).

Insbesondere bei längeren Anlagezeiträumen generiert die Marketing-Abteilung hier traumhaft hohe Zahlen, die bei Licht besehen dann wieder relativiert werden.

Gruß

Dummerchen

Finanzwesir sagt am 11. April 2015

@Dummerchen: Danke, dass Du die Beantwortung von Melanies Frage übernommen hast.

@Melanie: Was die Frage nach dem "besten ETF" angeht: Ich habe hier einmal aufgeschrieben, warum ich diese Frage nicht seriös beantworten kann: http://www.finanzwesir.com/blog/besten-etf-finden

Was den Lyxor angeht: Der hat im Bundesanzeiger unter "Betrag der ausschüttungsgleichen Erträge" für das letzte Geschäftsjahr (Bginn : 01.11.2013, Ende : 31.10.2014) 0,00 Euro stehen ist also in diesem Geschäftsjahr steuereinfach gewesen.

Da auch im Geschäftsjahr 01.11.2012 bis 31.10.2013 keine ausschüttungsgleichen Erträge entstanden sind, würde ich diesen ETF mit etwas Vorsicht als steuereinfach bezeichnen und darauf hoffen, das es so bleibt.

Aber das kann sich ändern und deshalb mein Tipp: Mail doch mal den Lyxor-Support an und frage nach. Die werden Dir auch keine Garantie geben, aber wenn von dort die Aussage kommen würde "Wir sehen steuereinfach als wünschenswertes Feature an", dann kann man davon ausgehen, das der ETF bis auf weiteres so bleibt.

Es ist Herrn Schäuble natürlich unbenommen, die Steuergesetze seinerseits weiter zu verkomplizieren.

Gruß

Finanzwesir

Finanzwesir sagt am 11. April 2015

@Morpheus: Der ETF kann ja noch wachsen ;-) Zum anderen: Manchmal wird so ein Fonds dann entweder geschlossen oder mit einem anderen passenden Fonds verschmolzen. Wenn Dir das nicht passt, verkaufst Du die Anteile. Für einen Buy&Hold-Anleger ist das nicht schön, denn dann müssen eventuelle Kursgewinne versteuert werden. Aber ein ACWI ist ja kein Nischen-ETF, sondern ein marktbreiter Brot & Butter ETF. So einen Fonds zu schließen ist schon ein bisschen schmachvoll für die Fondsgesellschaft.

Du musst selbst entscheiden, ob Du die 23 Millionen als zu gering ansiehst.

@Sonnenschein: Ich habe den Vanguard nicht und kann deshalb nur sagen: Schreib mal den Vertrieb an und sag denen, das Du gerne kaufen würdest, aber mit der Steuerproblematik haderst. Sie sollten mal zusehen, das Vanguard in den Bundesanzeiger kommt. Wenn das genug Leute machen, passiert da was. Verkaufen wollen sie doch alle ;-)

Vielleicht gibt es auch eine andere Lösung und Vanguard - die ja zumindest in den USA für ihre Kundenfreundlichkeit gerühmt werden - bietet eine ganz andere und viel bessere Lösung an.

Das kriegst Du nur raus, wenn Du Vanguard mal anmailst.

Gruß

Finanzwesir

Hans-Peter sagt am 05. Mai 2015

Hallo Finanzwesir,

habe gestern Deinen Blog zum ersten mal entdeckt, und bin dran hängen geblieben. Bin momentan und wohl auch in den nächsten kommenden Stunden dabei, Deine Lebensweisheiten zu studieren und möglicherweise davon zu lernen (denn "Erfahrungen ist das, was man macht, wenn man keine hat". Gut, wenn man von anderen lernen kann.)

Nun zu diesem Artikel. Ich fand ihn sehr hilfreich, nur über die Liste der Fonds bzw. ETFs bin ich ein klein bisschen enttäuscht, und zwar, weil sie alle thesaurierend sind.

Eine der Lehren, die ich für mich aus meinen bisherigen Anlagen gezogen habe, ist, möglichst keine thesaurierenden Fonds oder ETFs mehr zu kaufen, denn, "Nur bares ist wahres". Die Ausschüttungen sind wie Dividenden oder Zinsen. Was man hat, hat man.

Was soll das mit "thesaurierend" (wieder anlegend?) Man könnte meinen, das wäre wie Zinseszins. Ist es aber nicht.

Als ich meinen Banker danach fragte, wo das Geld der Thesaurierung hinkommt, sagte er, der Kurs des Papiers würde am Tage der Thesausierung steigen. Schön, wenn´s stimmt. Nur, was hab ich davon? Ich bin ein Buy und Hold Typ. Also, der Kurs geht also nach oben. Was passiert? Die Daytrader verkaufen und kassieren den Rahm ab. Damit geht der Kurs wieder auf seinen vorigen Stand. Was hab ich von der Thesaurierung? NICHTS !!

Die Ausschüttung ist weg, oder richtiger, jemand anderes hat es.

Also, wenn schon gut gemeinte Anlagevorschläge, dann bitte solche, die ausschütten und nicht thesaurieren.

Oder hab ich da was falsch verstanden?

Dummerchen sagt am 05. Mai 2015

@Hans-Peter: "Dein" Banker meinte wohl (hoffentlich) eher, dass der Kurs um die Dividendenzahlungen am Ex-Dividendentag sinkt (*). Schließlich ist das Unternehmen um die Ausschüttung ärmer.

Nun kannst Du entweder die Ausschüttung auf Deinem Konto bewundern und dann wieder neu anlegen oder aber der Fonds legt das Geld ohne die Zwischenstation Deines Kontos direkt wieder an. Würde es sonst keine Marktbewegungen geben, wäre der Wert Deines Depots nach der Dividendenausschüttung und einer Wiederanlage (durch Dich oder den Fonds) auch nicht höher als zuvor.

Warum Du eine Art der Wiederanlage der anderen vorziehst erschließt sich mir nicht. Vielmehr entstehen durch die eigene Wiederanlage nach der Ausschüttung Transaktionskosten, die du beim Thesaurierer vermeiden kannst.

Gruß

Dummerchen

(*) Zumindest in der Theorie, denn durch die täglichen Schwankung lässt sich das nicht exakt so ablesen.

Finanzwesir sagt am 06. Mai 2015

Hallo Hans-Peter,

Dummerchen hat es schon auf den Punkt gebracht.

Eine andere Sichtweise: ETFs wenden sich vor allem an institutionelle Anleger. Wenn das mit dem thesaurierend vs. ausschüttend so wäre, wie Du sagst: Warum gibt es dann überhaupt noch Thesaurierer? Kein vernünftiger Profi würde die Dinger kaufen.

Gruß

Finanzwesir

Hans-Peter sagt am 07. Mai 2015

Hallo Finanzwesir und Dummerchen,

danke für Eure Rückmeldungen. (Und danke für die Korrektur "mein" ;-)

Ich habe gestern noch einen Punkt vergessen zu erwähnen. Für den thesaurierenden Betrag, den ich nicht in die Hand bekomme, darf ich aber girokontowendend Kapitalertragssteuern (samt Soli) bezahlen. Die sind dank Quellensteurabzug sofort weg, während die Erträge nicht bei mir ankommen (also sozusagen auch weg sind).

Ja, durch die täglichen Kursschwankungen kann ich die Effekte der Thesaurirung nicht sehen (hab's mal ohne Erfolg versucht). Ist halt so, wenn ihr so wollt, ein psychologischer Effekt, aber auch ein praktischer: Wenn ich die Erträge ausgeschüttet bekomme, liegt die Entscheidung bei mir, ob ich sie in denselben ETF oder Fond re-investiere, oder in eine andere Geldanlage, oder ob ich davon gut Essen gehe.

Noch was, die oben erwähnten MSCI ETFs sind alle in Dollar, d.h. zusätzlich zum Kursrisiko hat man auch noch das Währungsriskio. Ich kann wirklich nicht abschätzen, ob der Dollarkurs in einem Jahr 1:2 oder 2:1 ist. Ich denke, alles dazwischen ist möglich. (wenn´s reicht) Ob das bei einer Strategie "Ein Fond genügt" wirklich gute Wahl ist?

Nachdem ich gestern meinen Kommentar abgeschickt hatte, habe ich den Artikel http://www.finanzwesir.com/blog/etf-thesaurierend-ausschuettend#1430737832 entdeckt.

Wollte schon schreiben, "alles klar, Finanzwesir ist für ausschüttende ETFs." Steht in diesem Artikel so drin. Passt aber nicht zum Vorschlag dieser MSCI ETFs , und passt schon gar nicht zu Ihrer Antwort "ETFs wenden sich vor allem an institutionell Anleger".

Mein Eindruck, von anderen Informationsquellen und von einigen Deiner Seiten, war, daß ETFs wegen ihrer relativ günstigen Kostenstruktur (auch) gut für den Klein- bis Durchschnittsanleger sind. Sonst bräuchtest Du sie ja in Deinem Blog ja gar nicht erwähnen oder zumindest sie nicht so positiv kommentenieren.

Mit anderen Worten, jetzt bin ich verwirrt ...

Kannst Du das aufklären?

Ach ja, eines noch: ein Profi- und/oder instutieller Anleger braucht sich um das Thema Steuern nicht kümmern. (das Thema Doppelbesteuerung hast Du ja auch anderweitig erläutert) Der hat seine Leute dafür bzw. überlässt das Problem dem Endkunde.

Ich möchte nach Möglichkeit keine Anlage KAP ausfüllen, sondern halt in Schäubles Namen die Quellensteuer abgezogen bekommen, und fertig. Ich war froh, als ich seit einigen Jahren keine Anlage KAP plus Anlage AUS mehr ausfüllen musste.

Vielleicht verschenke ich dadurch etwas Geld, aber ich hasse die Arbeit mit diesen beiden Anlagen. Wenn ich wegen thesaurierenden Auslandsfonds diese wieder aufüllen müsste, schreckt mich das ab. (oder ich nehme ein gewisses Steuerrisiko in Kauf..... denn ab dem Verkauf des Fonds bin ich ja wieder steuerehrlich..)

Sorry, das wurde jetzt etwas arg lang.

Viele Grüße,

Hans-Peter

Finanzwesir sagt am 08. Mai 2015

Hallo Hand-Peter,

ETFs machen ihr Geschäft vor allem mit insitutionellen Anlegern. Deshalb haben sie ja diese günstigen Gebührenstrukturen und sind über die Börse handelbar. Aber es gibt keine Hochglanzprospekte, die die Vorteile eines ETF rühmen und auch keine Bank, die Dir die Dinger ans Herz legt.

Die ETFs liefern den Papierkram ab, den Sie von Rechts wegen vorlegen müssen und kein Stück mehr. Schau Dir die IShares-Seite doch mal an. Für den normalen Privatanleger vollkommen ungeeignet. Die knallen Dir die Fakten hin, sprechen diesen Finanz-Jargon und Du musst als Anleger damit klarkommen.

Selbstentscheider machen so etwas mit. "Normale" Privatanleger, die es gewohnt sind, das man sie an die Hand nimmt und "berät" sind damit vollkommen überfordert.

Wir Selbstentscheider nutzen einfach die Möglichkeiten, die uns die ETF bieten.

Das ist ein bißchen so, wie die Cash & Carry-Märkte in meiner Jugend. Die waren angeblich auch nur für Gewerbetreibende, aber wer jemanden kannte, der jemanden kannte, konnte mit dieser Karte auch als "Normalo" in diesen Märketen einkaufen und von den billigen Preisen profitieren. War halt gut, wenn man für einen Kindergeburtstag eine halbe Tonne Gummibärchen brauchte ;-)

Gruß

Finanzwesir

Dummerchen sagt am 28. Juli 2015

Hallo Mathias,

vermutlich kann man Dir zu der Entscheidung, die Privatrente nicht fortzuführen, gratulieren. Hier solltest Du abklären, was für Dich der beste Weg ist, das Abenteuer "Fondsgebundene Rentenversicherung" zu beenden:

- Kündigung (also von der Versicherung ausbezahlen lassen)

- Beitragsfreistellung (also bis zum Laufzeitende nichts mehr einzahlen und dann die Rente beziehen)

- Verkauf der Police auf dem Zweitmarkt

Für eine seriöse Entscheidung solltest Du Dir den Rückkaufswert, bzw. die Rente bei Betragsfreistellung von der Versicherung schriftlich mitteilen lassen. Dann kann das lustige Szenarioberechnen über Excel beginnen ;-)!

Das erstmal vorab.

Zu Deiner eigentlichen Frage könnte ich kurz mit einem: "Nein, einen kostenlosen Sparplan zu besagtem ETF gibt es nicht: https://www.justetf.com/de/etf-sparplan-vergleich/msci-all-country-world-acwi-etf.html?isin=FR0011079466 " antworten.

Damit wäre Dir aber nur wenig geholfen. Dein Kriterium "renditereichster MSCI ACWI" ist zwar etwas eigenwillig, da dies jährlich etwas schwanken kann und im aktuellen Jahr ein anderer ETF die Nase vorne hätte, aber mir persönlich würde dieser ACWI auch am ehesten zusagen: Von allen ausländischen Thesaurierern (anderes gibt es bei MSCI ACWI ja nicht) kam es bei diesen (außer im ersten Jahr) dank seines Swaps zu keinen "ausschüttungsgleichen Erträgen" - das macht ihn steuerlich einfach in der Handhabung.

Das Kriterium "Sparplankosten" ist zwar wichtig, ich würde es aber nicht zu sehr überbewerten ("jeden Cent sparen"): Niemand garantiert Dir, dass ein kostenloser Sparplan auch so bleiben wird. Gehe davon aus, dass dies eine Marketingmaßnahme einer Bank ist, die irgendwann enden kann. Im Gegensatz zu diesen einmaligen Kaufkosten halt ich laufende Kosten (Stichwort TER) für wesentlich beachtenswerter, da diese die Rendite jährlich beeinflussen. Hier ist der Lyxor aber innerhalb der ACWI-ETFs ebenfalls einer der besseren mit einer TER von aktuell 0,45%.

Wenn Du meinem Link oben folgst, kannst Du ja sehen, welche Anbieter diesen ETF überhaupt im Sparplan anbieten und wie hoch die Kosten bei welcher Sparrate wären. Ich an Deiner Stelle würde darauf achten, dass die Kaufkosten <1% sind - sprich, dass Du die Sparrate möglichst hoch wählst (z.B. irgendwo zwischen 500 und 1000 Euro) und dann ggf. eher seltener (quartalsweise oder halbjährlich falls notwendig) anlegst. Dann sind die Kosten wieder halbwegs im Rahmen.

Alternativ könntest Du natürlich auch über eine 2-Fondslösung (MSCI World & MSCI Emerging Markets) nachdenken.

Vorteil: Kostenlose Sparpläne existieren, TER ließe sich je nach ETF-Wahl noch etwas senken

Nachteil: Du müsstest selber hin und wieder (jährlich?!) überprüfen, ob ein Rebalancing sinnvoll sein könnte

Just my 2 cents,

Dummerchen

Barbaz sagt am 29. Juli 2015

Matthias K:

Ich geb dir mal ne Angel: Zu JustETF hast du es ja schon geschafft. Mit der dortigen Suche (https://www.justetf.com/de/find-etf.html?query=lyxor+all+country) kannst du schnell herausfinden dass dieser Fonds bei der DAB und der DiBa sparplanfähig ist, aber nur bei der DiBa als Aktions-ETF läuft, was bedeutet dass er kostenlos kaufbar ist.

Übrigens ist der Lyxor auch der einzige ACWI der steuereinfach ist (http://www.wertpapier-forum.de/topic/45254-steuerstatus-und-trackingdifferenzen-von-aktien-etfs-auf-standardindizes/)

Grüße

Barbaz

T. sagt am 29. Juli 2015

ich an Deiner Stelle würde lieber die Kombination aus einem ETF auf den World und EM nehmen, und zwar beide ETFs von Comstage. Die kannst Du bei max blue mit Sparplänen umsonst umsetzen und bist, obwohl synthetisch konstruiert, gleichzeitig in 25 europäische Blue Chip-Unternehmen investiert. Die Kosten sind ebenfalls nur halb so hoch wie bei dem von Dir auserwählten ACWI.

Gruss, T.

Matthias K. sagt am 04. August 2015

Vielen Dank für eure Antworten!

habe erkannt, dass die Sache etwas vielschichtiger ist als gedacht.

Bin mir noch nicht ganz Sicher, ob ich beim Lyxor bleibe und ggf. nicht so häufig kaufe (Diba) oder über maxblue die zwei-ETF-Lösung anstrebe.

Zwischenzeitlich bin ich noch über "Netto-Rentenverträge" gestolpert, was haltet Ihr davon?

http://www.finanztip.de/flexible-altersvorsorge/

Ist wohl nicht ganz so flexible wie ein eigenes Depot böte aber bei langen Laufzeiten (bei mir +30Jahre) steuerliche Vorteile.

Gruß

Matthias

Dummerchen sagt am 06. August 2015

Hallo Matthias,

"Beide Varianten eignen sich langfristig als Altersvorsoge für jeden unter 55 Jahren. Die Unterschiede liegen vor allem in der Besteuerung: Bei der Rentenversicherung fallen während der Laufzeit keine Steuern an, sondern erst zu Rentenbeginn. Dieser Steuerstundungseffekt gleicht über lange Zeiträume die etwas höheren Kosten der Versicherung im Vergleich zum Sparplan aus." (Zitat Finanztip)

Bei Steuervorteilen werde ich immer sehr vorsichtig. Was bei der Mehrheit der Deutschen einen Kaufreflex auslöst, lässt mich erstmal inne halten. Zumeist erkauft man Steuervorteile mit Einschränkungen bezüglich der Flexibilität. Die schätze ich allerdings als sehr wichtig ein. Vor 10 Jahren waren ETFs noch nicht auf dem Markt, heute sind sie eine kostengünstige Alternative, in die ich wechseln konnte, weil mein Geld flexibel angelegt war.

Hast du eigentlich verstanden, woher der vermeintliche Vorteil bei längeren Laufzeiten kommen soll?

Bist du dir sicher, dass sich die Besteuerungsgrundlagen in den nächsten Jahrzehnten nicht ändern werden und der (vermeintliche) Vorteil überhaupt zum tragen kommt? Für mich sind solche Steuervorteile immer eine Wette auf die Zukunft. Die höheren Abschlusskosten sind hingegen heute gewiß.

(Wenn dir eine Steuerstundung wie beim Netto-RV wichtig ist, kannst du swapbasierte Thesaurierer mal näher unter die Lupe nehmen. Der Effekt sollte vergleichbar sein, die Kosten ggü der RV günstiger.)

Gruß

Dummerchen

Daniel sagt am 03. September 2015

Hallo Finanzwesir,

als ich Deinen Blog das erste Mal las bin ich auch gleich hängengeblieben. Das Ergebnis: ich möchte einen ETF-Sparplan einrichten!

Aus diversen Beiträgen und zugehörigen Kommentaren sind bei mir folgende Eckpunkte angekommen.

- Ein-ETF-Strategie (keep it simple)

- Marktbreit (MSCI World)

- steuereinfach (ausschüttend)

- kein Swapper

- sparplanfähig

- geringe TER

Bei dem Anforderungsprofil wurde es bei justetf.com dann doch schon etwas eng.

Ich bin jedoch bei folgenden beiden ETFs gelandet wobei letzterer mein Favorit ist (auch aufgrund der niedrigeren TER).

iShares MSCI World UCITS ETF (Dist)

https://www.justetf.com/de/etf-sparplan-vergleich/msci-world-etf.html?isin=IE00B0M62Q58

UBS-ETF SICAV - MSCI World UCITS ETF (USD) A-dis

https://www.justetf.com/de/etf-sparplan-vergleich/msci-world-etf.html?isin=LU0340285161

Da ich bisher meist nur von den Etablierten iShares, db-x-trackers und Co. gelesen bzw. gehört habe stellt sich für mich auch die Frage. Warum ist UBS 0,2% günstiger als iShares? Ist das wirklich nur der Aufpreis für den Marktführer? Auf den ersten Blick kann ich keinen großen Unterschied zwischen den Beiden ausmachen (Datenblätter, Indexabbildung, Performance). Auf den Zweiten leider auch nicht. Übersehe ich beim UBS-ETF das Wesentliche?

Danke + Gruß

Daniel

Phoenix sagt am 04. September 2015

Vorsicht bei den iShares ETFs. Diese sind zwar Ausschütter, haben allerdings das Jahr über auch Teil-Thesaurierungen (nachzulesen im Bundesanzeiger). iShares sind in vielen Fällen NICHT steuereinfach.

T. sagt am 04. September 2015

@Phoenix

Was soll diese Warnung aber bedeuten? Der DEKA MSCI Europe (ausschüttend) hat in 2014 pro Anteil (12,19€): 0,1420392€ ausgeschüttet und er hat THEILTHESAURIERT und zwar je Anteil: 0,0007846€. Wo ist jetzt das Problem? Wie hoch ist der Freibetrag? Wo soll es da zu einer Doppelbesteuerung nach 20 Jahren kommen?

Gruss, T.

Daniel sagt am 04. September 2015

Vielen Dank für den Tip, Phoenix.

Mit dem Thema Teil-Thesaurierungen, Bundesanzeiger und Eintragen in die Steuererklärung muß ich mich noch ausgiebiger beschäftigen. Aber es gibt hier so viele interessante Beiträge und es ist erschreckend was man bisher nicht wusste bzw. womit man sich nie vorher beschäftigt hat.

Gruß Daniel

Phoenix sagt am 05. September 2015

@T.:

Das Problem ist nicht die Höhe der Teilthesaurierungen oder der Freibetrag. Das Problem ist, dass man als Deutscher dazu verpflichtet ist, diese Thesaurierungen in der Steuererklärung anzugeben. Es mag durch den Freibetrag sehr gut sein, dass man darauf nichts zahlt, aber man muss die Zahlen trotzdem recherchieren und angeben. Das alleine verursacht Arbeit und muss erledigt werden.

T. sagt am 07. September 2015

@Daniel

Der Preis des EFT (TER oder laufende Kosten) ist unerheblich. Es zählt einzig und allein die Trackingdiffernz, wie Du Sie im KIID sehen kannst. Dort sind alle Kosten enthalten. Kosten werden auf täglicher Basis dem Fondsvermögen entnommen und mindern den Nettoinventarwert. Schau also immer auf die Trackingdifferenz zum angegebenen Index, wenn DU ETFs vergleichst und nicht auf die angegebenen Kosten. Das ist irreführend!

Gruss,

T.

Dummerchen sagt am 07. September 2015

Hallo T.,

prinzipiell hast Du mit dem Hinweis auf die Tracking-Differenz natürlich recht. Konkrete Probleme sehe ich trotzdem, denn die TER zu vergleichen hilft schon ein wenig. Dies ist in meinen Augen der Fixpunkt, an dem man sich als Anleger orientieren kann.

Durch Wertpapierleihe oder andere Geschäfte schaffen es die ETF-Anbieter diese Kosten zu reduzieren (oder auch nicht). Und dies gelingt mal besser und mal weniger gut. Deshalb sind die Tracking Differenzen (nicht zu verwechseln mit dem Tracking Error - tolle Begriffsvielfalt in diesem Bereich!) auch nicht zeitlich konstant.

Ganz konkret gesprochen wäre mir ein ETF lieber, der eine TER von 0,25% hat und es nicht weiter schafft die Kosten zu drücken, so dass die Tracking Differenz auf dem Wert von 0,25% verbleibt, als ein anderer ETF, der eine TER von 0,5% hat und in diesem Jahr durch Zusatzgeschäfte die Tracking Differenz auf 0,25% drücken konnte.

Aber um es an dieser Stelle (auch in Hinblick auf den Fragesteller Daniel) zu betonen: Wir reden hier über Winzigkeiten, die für den Anlageerfolg extrem unwichtig sind. 0,1% hin oder her machen den Braten nicht fett. Gerade Anfänger "vergaloppieren" sich hier im Überoptimierungswahn. Wer das für ihn richtige Verhältnis von risikoreichen zu risikoarmen Anlagen gefunden hat und die richtigen Indizes für seine ETFs gefunden hat, hat bereits 90% des richtigen Einstiegs hinter sich gelegt. Der Rest ist nicht mehr entscheidend, da die ETFs größtenteils ähnlich von den Kosten her sind.

Der tatsächliche Anlageerfolg stellt sich aber nur dann ein, wenn nach der finalen Depotaufstellungsentscheidung konsequent gespart und angelegt wird und mit Ignoranz und Ruhe der eingeschlagene Weg durch alle Crashs hindurch weiter verfolgt wird. Das ist in meinen Augen der viel schwierigere Teil bei der Geldanlage.

Lieben Gruß

Dummerchen

Daniel sagt am 07. September 2015

@T. Danke für den Hinweis bzgl. der Trackingdiffernz und dem KIID. 2014 lagen beide für mich infrage kommenden ETFs bei 0,1% Trackingdiffernz. 2009 war der iShares ETF aber auch schon mal um 1% schlechter als der Index.

@Dummerchen Mit dem überoptimieren magst du Recht haben. Was mich beim Durchlesen des KIID bei UBS (ISIN LU0340285161, WKN A0NCFR) stutzig gemacht hat, ist folgendes:

Einmalige Kosten vor / nach der Anlage:

- Ausgabeaufschläge 5%

- Rücknahmeabschläge 3%

- Umtauschgebühr 3%

Diese Kosten entstehen dem Anleger, der die Anteile bei der Gesellschaft zeichnen bzw. zurückgibt. Beim iShares entfallen diese Kosten. Das macht dann doch den Braten fett oder lese ich das falsch?

Gruß Daniel

DRBS sagt am 20. April 2016

Lieber Finanzwesen,

ich habe mich durch deinen tollen Blog (und Podcast), als auch durch die deiner hier bekannten Kollegen gearbeitet.

Ich möchte 25.000 EUR zunächst einmalig anlegen. Danach bei Bedarf 1-2 mal jährlich nachschießen. Größenordnung je nach Liquidität und Tilgung einer Immobilie. Vielleicht 5.000 EUR sind realistisch p.a.

Da es sich um den Risikoteil meines Vermögens handeln soll, habe ich grundsätzlich den MSCI World in Kombination mit Emerging Markets angedacht. Welchen Fonds konkret, bin ich recht schlüssig ( DB X-trackers und Lyxor).

Nun bin ich über diesen Eintrag gestoßen. Lediglich der hohe US-Anteil irritiert mich. Hat dies mit dem Management zu tun? Die Gewichtung hätte ich tendenziell zu 1/4 Emerging Markets gelegt. Bei der 1-Fonds-Lösung fasziniert mich allerdings die Einfachheit, so dass ich die knapp über 10% akzeptieren würde.

Grundsätzlich sind die TER ja ein wenig höher. Würdest du dennoch bei einem Start in deine ETF-Karriere heute die 1-Fonds-Lösung der anderen genannten 2-FOnds-Lösung vorziehen?

Steuerlich sind beide wohl gleich: iSHares bspw. Irland, thesaurierend, physisch...also steuerlich unbedenklich.

Gruß

DRBS

Dummerchen sagt am 21. April 2016

Hi DRBS,

ich komme mal dem Finanzwesir zuvor und möchte Dir erstmal zu dem Entschluss gratulieren, überhaupt anzulegen. DAS ist im Grunde der entscheidende Schritt. Deine Vorgehensweise (Einmalanlage und anschließend laufende Folgeanlagen) klingt ja schon recht konkret und sogar bei der ETF-Auswahl bist Du ja bereits fündig geworden.

[Einzig der Hinweis auf "Immobilientilgung" lässt mich kurz innerlich zucken - als Lesehinweis mal der folgende Blogartikel:

http://www.finanzwesir.com/blog/etf-sparplan-haus-sondertilgen . Du musst selbst wissen, wie Du den Sparvorgang parallel zu einer Immobilientilgung handhaben willst.]

Der hohe US-Anteil beim ACWI sollte Dich eigentlich nicht irritieren. Der MSCI World hat ja einen US-Anteil von rund 59% und durch die Mischung mit dem MSCI Emerging-Markets-ETF sinkt dieser Anteil auf rund 50% ab. Das hat nichts mit einem Management zu tun. Ganz im Gegenteil: Die ETFs richten sich nach den Vorgaben von MSCI, dem Index-Erbauer. Und dieser gewichten nach festen Regeln (Marktkapitalisierung der Aktien). Ein richtiges Management mit individuellen Entscheidungen gibt es nicht - es sind schließlich Indexfonds (so wie der DAX oder der S&P 500 auch Indizes sind).

Deine konkrete Frage, ob jetzt eine 1-Fonds-Lösung der 2-Fonds-Lösung vorzuziehen ist, ist nicht ganz so leicht zu beantworten.

- Der Charme der 1-Fonds-Lösung ist: Ich brauche mich nie wieder um das Rebalancing innerhalb des Aktien-Bereichs kümmern.

- Der Nachteil der 1-Fonds-Lösung ist: Sie ist ggw. - wie Du schon schreibst - etwas teurer und man ist auf die Gewichtung 90:10 festgelegt.

MICH schreckt das Thema Rebalancing nicht, MIR sind die Kosten wichtiger und ICH habe den EM-Anteil auch höher als 10% gewählt. Nun sind natürlich die Kosten-Unterschiede nicht groß. Und auch eine leicht veränderte Gewichtung des EM-Anteils wird nicht kriegsentscheidend sein.

Daher halte ich auch die umgekehrte Entscheidung für den ACWI ebenfalls für eine gute. Im Grunde ist dies daher eine Diskussion über eine unbedeutsame Nichtigkeit. Du hast bereits so viel wichtigere Entscheidungen getroffen:

- Die Gewichtung Deines Aktienanteils im Gesamtvermögen ist der größte Hebel, den Du bereits klar festgelegt hast. Damit entscheidest Du, wie viel Risiko und Renditechance bei Dir im Boot ist.

- Die Investition in kostengünstige ETFs senkt die Kosten auf ein Mass im Bereich von rund 0,5%.

Jede weitere Entscheidung über die exakte Aufteilung ist Glaskugelleserei und wird nicht mehr maßgeblich etwas verändern. Die einzigen Hebel, die Du noch in der eigenen Hand hast, sind die Investitionssummen und die Anlagedauer. Jede der beiden Entscheidungen hat ihre minimalen Vorteile. Du machst in keinem Fall einen Fehler.

Triff also eine Entscheidung und fange an. Ich habe auch in der finalen Phase vor dem ersten Kauf noch lange mit mir gehadert, ob ich jetzt 5% mehr hiervor oder 5% mehr davon nehmen sollte. Rückblickend ist das Quatsch gewesen. Vermutlich braucht man diese Phase, um dann irgendwann an dem Punkt zu landen, an dem man erkennt, dass weitere Grübeleien nichts mehr bringen.

Viel Erfolg bei den letzten Schritten und liebe Grüße

Dummerchen

PS: Wie erwähnt - kläre erst für Dich ab, ob die Anlage in ETFs zur Zeit (Immobilientilgung) die richtige ist. Falls ja, leg los!

Chris sagt am 21. April 2016

@DRBS

"Nun bin ich über diesen Eintrag gestoßen. Lediglich der hohe US-Anteil irritiert mich. Hat dies mit dem Management zu tun? "

Nee das hat nix mit aktivem Management zu tun, ganz im Gegenteil. Der "hohe" US-Anteil ist einfach nur der sich historisch eben so entwickelten Marktkapitalisierung amerikanischer Firmen geschuldet.

"Die Gewichtung hätte ich tendenziell zu 1/4 Emerging Markets gelegt."

Dann bleibt halt die 2-Fondslösung. Oder wer noch tiefer die einzelnen Weltregionen nach eigenem Ermessen feinjustieren will, kann eine 4-Fondslösung fahren (USA, Europa, Asien, Schwellenländer).

Man entfernt sich dadurch natürlich immer weiter etwas von der "Einfachheit" des all-inclusive Produktes, aber da muss man eben abwägen was einem wichtiger ist, alle Regionen selbstbestimmt austarieren zu können oder sich nicht drum kümmern zu müssen und dabei auch manche Kompromisse in der Gewichtung akzeptieren.

Gibt für beides gute Argumente, und hey, solang man nicht groben Mist baut (z.B. irgendein Land eklatant übergewichtet und sich mit so einer "Wette" irrt... ein allgemeines Weltportfolio soll ja gerade frei und unabhängig von solchen "Prognosen" sein), wird das auch keinen mega-wichtigen Unterschied machen.

Finanzwesir sagt am 25. April 2016

Hallo DRBS,

Dummerchen und Chris haben beide die perfekte Antwort. Ich habe dem nichts hinzuzufügen ;-)

@Dummerchen und Chris: Danke für's Antworten.

Gruß

Finanzwesir

DRBS sagt am 25. April 2016

Ich danke euch allen für die kompetenten Antworten.

Werde meine Liquidität bedenken und dann mal sehen. ACWI fasziniert mich. ()

Robert sagt am 27. April 2016

Hallo DRBS,

beim aktuellen Kreditzins (um 2%, teilweise deutlich darunter je nach Beruf und Eigenkapital) ist es meiner Meinung nach nicht mehr so verwerflich, parallel zur Immobilientilgung ein Depot aufzubauen wenn man noch Geld übrig hat.

Die Dividenden Aristokraten oder ein Dividenden-ETF werfen 3-4% pro Jahr ab, macht also ca. 2% plus. Die Schwankungen sind auch nicht so extrem wie bei anderen Aktien/ETFs.

Wir machen es seit einigen Jahren genau so. Vorzeitige Kreditrückzahlung macht wegen Vorfälligkeitsentschädigung keinen Sinn. Die jährliche Sondertilgung geht anteilig direkt jeden Monat auf ein Tagesgeldkonto.

Parallel haben wir natürlich Risikolebensversicherung sowie BU falls was passieren sollte.

Wilhelm sagt am 20. Juli 2016

Lieber Finanzwesir,

erstmal ein großes Lob für diesen Blog, er ist ganz große Klasse!

Ich lese hier aktiv mit und freue mich immer über neue Beiträge.

Für meine private Altersvorsorge habe ich mich für 'Die Ein-Fonds-Lösung' entschieden.

Seit dem 01.07. diesen Jahres bespare ich monatlich den Lyxor MSCI ACWI (WKN LYX0MG)

M. E. war das eine gute Entscheidung.

Dennoch habe ich dazu ein Paar Fragen:

- Wie hoch wäre der maximale Geldbetrag, den Du in einen einzigen ETF / den Lyxor MSCI ACWI anlegen würdest?

- Welche Risiken bestehen für o. g. ETF (Ausfall / Pleite der KAG, etc.)

- Kann man tatsächlich nur einen ETF bis zur Rente (20 Jahre +) ansparen?

Über Beantwortung meiner Fragen wäre ich dankbar!

Freundliche Grüße

Wilhelm

Dummerchen sagt am 20. Juli 2016

Hallo Wilhelm,

nachdem ich Deinen Beitrag gelesen habe, wollte ich erst die Keule rausholen, denn Dein Vorgehen ist doch recht nah am sprichwörtlichen "ready - fire - aim": Erst Geld anlegen und dann nachfragen, was man denn da überhaupt gemacht hat. Aber da ein möglicher Schaden ja zum Glück klein ist, sag ich mal nix dazu. Na, ja, fast ;-).

Zu Deinen Fragen:

1.) Einen maximalen absoluten Geldbetrag gibt es üblicherweise so nicht, da ETFs Sondervermögen sind und von einer KAG-Pleite (bei Dir Lyxor) nicht betroffen wären. Dabei ist es auch relativ egal, ob Du nun einen oder mehrere ETFs auswählen würdest. (Bei einer Streuung über z.B. 2 KAGs wärst Du natürlich nur von einer KAG-Pleite "betroffen", dafür verdoppeln sich die Chancen...)

Dein Thema ist hier nicht "Einlagensicherung bei ETFs", sondern vielmehr Risikoprofil: "Wie viel Prozent von Deinem Geldvermögen willst Du in einen einzelnen oder auch mehrere Aktien-ETFs investieren?" Diese Frage finde ich viel relevanter. Wenn die weltweiten Aktienmärkte in den nächsten Wochen einen 50%-Crash hinlegen, solltest Du nicht in Panik geraten, weil ein zu hoher Betrag (hoffentlich nur) zwischenzeitlich Dein Depot verlassen hat. Hast Du 90.000 Euro in Festgeld und 10.000 in Aktien, erlebst Du nur einen Rückgang von 5% Deines Vermögens - hast Du 10.000 jeweils in Festgeld und Aktien, sind 25% vom Gesamtbetrag weg. Das ist aber eine Frage, die nur Du Dir beantworten kannst. Lesetipp: http://www.finanzwesir.com/blog/maximaler-verlust-drawdown-depot

2.) s.o. Sondervermögen. Ansonsten hast Du das Marktrisiko (der Crash hinter der nächsten Ecke), Währungsrisiko (der ACWI hat ein hohes Gewicht an USD) und bestimmt noch mehr. Das Risiko, dass die Bundesregierung die Spielregeln/Besteuerung von ETFs ändert ist auch gegeben. Trotzdem sehe ich persönlich die Chancen als gewichtiger als die Risiken.

3.) Man kann. Macht kaum einer, da alle glauben "Viel hilft viel" und der Spieltrieb (die Hoffnung, es doch irgendwie cleverer anzustellen) doch zumeist irgendwann zuschlägt. Aber in der Theorie geht das ganz bestimmt.

Liebe Grüße

Dummerchen

Finanzwesir sagt am 20. Juli 2016

Hallo Wilhelm,

"Wie hoch wäre der maximale Geldbetrag, den Du in einen einzigen ETF / den Lyxor MSCI ACWI anlegen würdest?

Kann man tatsächlich nur einen ETF bis zur Rente (20 Jahre +) ansparen?"

Das Fonds-Volumen liegt bei 129.577.006 €. Mehr als 10% des Fonds würde ich nicht halten wollen. Also knapp 13 Millionen Euro wären kein Problem. Will sagen: Alles, was wir Privatanleger haben, paßt prima in einen Fonds.

"Welche Risiken bestehen für o. g. ETF (Ausfall / Pleite der KAG, etc.)"

Wie schon von ChrisS und Dummerchen gesagt: Das ist Sondervermögen.

Gruß

Finanzwesir

Wilhelm sagt am 22. Juli 2016

Vielen Dank für die Antworten, sie haben mir sehr geholfen. Danke!

Anonym sagt am 30. August 2016

Hilfe! Das verstehe ich einfach nicht:

Warum ist hier im Profil kein Hinweis auf Nordamerika?

Es handelt sich doch um genau diesen ETF: http://www.morningstar.de/de/etf/snapshot/snapshot.aspx?id=0P0000VAEM mit einem USA-Anteil von rund 55 %

Stimmt die Darstellung bei der Ing Diba einfach nicht?

ChrisS sagt am 30. August 2016

@ Anonym

Bei dem Lyxor handelt es sich um einen Swapper (synthetische Replikation). Die Angaben beziehen sich also wohl auf sein "Trägerportfolio" - ein Blick auf die Produktseite beim Anbieter zeigt dir das genau: http://www.lyxoretf.de/germany/de/instit/etffinder/lyxor-msci-all-country-world-ucits-etf-capi/eur

Um zu verstehen wie solche Konstruktionen funktionieren, hat der Finanzwesir hier schon einige Artikel geschrieben (einfach mal die Suchfunktion nach Begriffen wie "Swap" oder "synthetische Replikation" durchforsten).

Dummerchen sagt am 30. August 2016

Hallo Anonym,

- Besuche immer die Seiten des Fondsanbieters. Allen anderen Platformen (justetf etc.) oder Banken (Ing-Diba etc.) kannst Du nicht trauen. Da können Daten veraltet oder schlichtweg falsch sein. Daher: http://www.lyxoretf.de/germany/de/retail/etffinder/lyxor-msci-all-country-world-ucits-etf-capi/eur

- Die Angaben von der Ing-Diba (und Lyxor) sind richtig. Ebenso die Daten von Morningstar. Wie das? Nun, Morningstar gibt die Verteilung des zugrunde liegenden Index an. Im Index hat USA einen Anteil von 55%. Es handelt sich aber um einen synthetischen auf einem Swap basierenden ETF, d.h. es gibt ein Trägerportfolio, das nicht dem Index entspricht. Die Verteilung dieser Länder ist sowohl bei Lyxor selbst als auch bei der Ing-Diba aufgeführt.

Liebe Grüße

Dummerchen

Leser sagt am 31. August 2016

@ Anonym: 2 Namen, 2 WKN, 1 ISIN. Da ist sicherlich ein Fehler.

Guck besser direkt beim Fondsanbieter die Daten nach. ISIN FR0011079466: http://www.lyxoretf.de/germany/de/retail/etffinder/lyxor-msci-all-country-world-ucits-etf-capi/eur

Chris sagt am 10. Oktober 2016

@anonymer Frager (Antwort auf den ersten Kommentar unter dem Artikel):

Leider ist der Vanguard FTSE All-World UCITS ETF (ISIN IE00B3RBWM25) nicht steuereinfach, falls dieses Forum recht hat: http://www.wertpapier-forum.de/topic/45466-vanguard-total-world-stock-etf/

Der ETF thesauriert zum Geschäftsjahresende einen kleinen ausschüttungsgleichen Ertrag ohne gleichzeitig eine Ausschüttung vorzunehmen. Das soll dazu führen, das der ETF nicht steuereinfach ist. Leider sind dort keine Quellen als Begründung genannt worden, warum das so ist. 2018 scheint es aber eine Änderung im Steuerrecht zu geben, sodass ausländische Thesaurierer weniger steuerlich benachteiligt werden.

T. sagt am 11. Oktober 2016

@anonymer Frager: es ist wie Chris sagt: ab 2018 ist die Problematik irrelevant. Siehe hier:

http://www.finanztip.de/blog/etf-investmentsteuergesetz/

Wichtig erscheint mir bei diesem Fonds aber einen Brokker zu finden, der einen Zugang zu einer Börse bereithält, die niedrigere Spreads bietet. Das ist in Stuttgart und Berlin leider nicht der Fall.

Gruss, T.

roller123 sagt am 09. November 2016

Ich möchte demnächst in das ETF-sparen einsteigen.

Aktuell beschäftigt mich die Frage, ob es wohl besser wäre den World und EM über den World MSCI ACWI abzubilden?

Mit ins Portfolio käme in jedem Fall noch der stoxx europe 600 mit 20 %.

Meine anfängerhaften Betrachtungen:

2 ETFs 70/30 MSCI World / EM

Vorteil:

- da 2 ETFs kann man 2 verschiedene Anbieter wählen

- die 2 ETFs sind zumindest momentan sparplanfähig

- durch Rebalancing kann die Gesamtrendite gesteigert werden: ich verkaufe wenige Anteile des zu starken Fonds und kaufe damit viele Anteile des schwach gelaufenen Fonds

- wenn Fonds umgewandelt werden müssen, und einer gerade in der Krise steckt, kann ich den gut gelaufenen umwandeln

Nachteil:

- u.U. doppelte Papierkram

- beim Rebalancing entstehen Gebühren, ggf. (viel später) muss Abgeltungssteuer für die verkauften Anteile gezahlt werden

1 ETF MSCI World ACWI

Vorteil:

- ich muss mich nicht um das Rebalancing kümmern

- weniger Papierkram

Nachteil:

- niedrigere Performance, weil keine teuren Anteile verkauft, und dafür günstige gekauft werden, richtig?

- 1 Anbieter

- geringere Flexibilität, was die Auswahl beim verkaufen/umwandeln angeht

Rein von der Rendite scheint man in der Vergangenheit mit der 70/30-Variante besser, als mit dem ACWI gefahren zu sein. Wird dies systembedingt in Zukunft auch so sein?

ChrisS sagt am 11. November 2016

@ Roller123

Wie ist denn deine eigene Wertung & Einschätzung ? Rein oberflächlich betrachtet hast du ja bei der 2-ETF Lösung vier Pluspunkte und zwei Minuspunkte aufgezählt, beim ACWI zwei Pluspunkte und drei Minuspunkte. Wenn jeder Punkt schon gleich bedeutend gewichtet wäre (was ja u.U. nicht so sein muss, je nachdem wo die individuellen Prioritäten liegen) ergäbe dass schon einen relativ guten Hinweis darauf welches Modell du selbst für dich bevorzugst.

"Rein von der Rendite scheint man in der Vergangenheit mit der 70/30-Variante besser, als mit dem ACWI gefahren zu sein. Wird dies systembedingt in Zukunft auch so sein?"

Kann man nie wirklich im voraus wissen. Es lassen sich jedenfalls berechtigte Vermutungen anstellen dass der Rebalancing-Effekt in Zukunft etwas nachlassen wird. Oder sagen wir mal andersherum - der historische Renditevorteil von 70/30 statt 90/10 (die ACWI-Gewichtung von World und EM) rührte ja in der Vergangenheit daher, dass die EMs phasenweise einen viel stärkeren Anstieg hatten - klar dass da eine Allokation, die EMs höhergewichtet, mehr von diesem Wachstum mitnehmen kann.