Corona - der Endboss

Drei beliebige Schlagzeilen der letzten Tage:

- Wirtschaft im Taumel: Der Dax verliert sieben Prozent, der Ölpreis fällt um 30 Prozent, der Dow Jones bricht ein.

- Dieser Absturz ist schlimmer als der Schwarze Montag von 1987. Vor Kurzem waren die Börsen in Jubelstimmung, jetzt herrscht blanke Panik.

- Coronavirus versetzt Börsen in Panik. Eine Rezession wird nicht mehr ausgeschlossen.

Hoffnung naht:

"Rockmusiker Udo Lindenberg (73) hat die Menschen im Kreis Heinsberg aufgefordert, "coole Socken" zu bleiben. "Schwere See, da müssen wir durch - besonders Ihr im Kreis Heinsberg."

Was jetzt? Verkaufen, Sparplan stoppen oder coole Socke bleiben?

Das ist nicht schwer zu entscheiden: Wann wird verkauft?

Wenn sich die Rahmenbedingungen so geändert haben, dass meine Annahmen nicht mehr stimmen. Dann muss ich unverzüglich verkaufen.

Bevor ich jetzt mit diesem Artikel starte: Sie haben doch sicherlich Ihre Anlagephilosophie schriftlich niedergelegt, so wie ich es immer anrege. Jetzt ist ein guter Zeitpunkt dieses handgeschriebene Blatt Papier hervorzuholen.

Egal ob bei den Marines oder an der Börse: Unter Stress verwandelt man sich nicht in Bruce Willis und improvisiert sich durch, sondern verfällt in Routinen. Die langweiligsten Videos auf Youtube sind die Feuerwehr-Videos. Hier brennen ein paar Gartenhütten

Das Video beginnt mit: Drei Feuerwehrmänner stehen rum. Dann der Löschtrupp: Bewegt sich gemessen und ruhig. Bei 0:58 wird ein Schlauch verlegt. Zwei Mann rollen den Schlauch aus. Aber leider nicht sehr fotogen. Kein Geschrei, kein Gehetze. Die spulen einfach ein tausendmal geübtes Programm ab. Routine!

Aber, oh Wunder: So kriegen die Jungs den Brand in den Griff. Erfolg durch gepflegte Langeweile.

Mitlesende Feuerwehrmänner, Polizisten und Sanitäter mögen mir verzeihen. Aber ich finde diese aufmerksame Gelassenheit in höchstem Maße vertrauensbildend. Und wenn 30 Autos ineinander verkeilt sind und das Blut aus den Ritzen tropft: Keiner rennt! Niemand improvisiert. Jeder weiß, was zu tun ist.

Und als Kontrastprogramm dann Mr. Dax.

So, für alle, die keinen Notfallplan haben die folgenden Zeilen:

Unter welchen Bedingungen habe ich mein Börsenengagement gestartet?

Es geht um meine Altersvorsorge. Zwei Parameter sind entscheidend:

- Der Zeithorizont

- Worin bin ich investiert?

Zeithorizont

Der Zeithorizont beträgt mindestens 15 Jahre, eher 20 bis 25 Jahre, im Extremfall sogar 37 Jahre. Was das konkret bedeutet, zeigt die folgende Min/Max-Tabelle

| aktuelles Alter |

Rentenalter |

Zeithorizont |

Jahr |

| 52 |

67 |

15 Jahre |

2035 |

| 30 |

67 |

37 Jahre |

2057 |

Worin bin ich investiert?

In gut 2.500 Firmen, die ihren Sitz in einem der 23 Industrie- oder einem von 26 Schwellenländern haben. Diese rund 2.500 Firmen beschäftigen - überschlägig gerechnet - gut 40.000.000 Menschen. Zum Vergleich:

"Im Januar 2020 waren rund 44,98 Millionen Erwerbstätige mit Wohnort in Deutschland registriert."

Quelle Statista

Diese Aussage gilt für alle, die breit anlegen. Egal, ob Sie nur eine Zeile (MSCI ACWI oder FTSE All World) im Depot haben, oder das Ganze auf vier Regionen-ETFs verteilen. Treue Leser wissen: Am Ende kommt immer grün und blau raus.

Der Buy&Hold-Glaubenssatz

Wenn alle Berechnungen berechnet sind und alle Kalkulationen kalkuliert und Excel die Puste ausgegangen ist, bleibt uns nur noch der Glaube:

Als Buy&Hold-Anleger habe ich nur einen einzigen Glaubenssatz: Langfristig geht es aufwärts. Als Optimist gehe ich davon aus, dass auch meine Töchter noch blühende Landschaften vorfinden.

Die Prüfung

Wenn wir die Fakten betrachten: Hält unser Glaubenssatz dem Virus statt?

Werden wir 2035 noch unter den Folgen der Corona-Pandemie von 2020 leiden? Ja oder nein?

Wir bedeutet in diesem Zusammenhang: Die Hälfte der Weltbevölkerung. 2018 lebten rund 3,75 Milliarden Menschen entweder in einem Industrie- oder einem Schwellenland.

Für die Jugend: Glauben Sie, dass die heutige Pandemie 2057 noch spürbar ist? Lassen Sie uns den Zeitstrahl mal umdrehen. 2020 plus 37 Jahre und wir landen im Jahr 2057. Wenn wir 37 Jahre abziehen, dann landen wir im Jahr 1983. 1983 ist ein ganz wunderbares Jahr, denn es war ein Annus horribilis. Das war das Jahr an dem die westliche Zivilisation - und besonders Deutschland - der Arsch komplett auf Grundeis ging.

- Neue Seuche am Start: 6. Juni: Der Spiegel titelt „Tödliche Seuche AIDS: Die rätselhafte Krankheit“.

- Vaterlandlose Gesellen, respektloser Abschaum (niemand strickt im Bundestag!): Die Grünen ziehen erstmals in den Bundestag ein. Gott, war das damals ein Geheule. Vor allem, als das Pazifistenpack dann auch in den Geheimdienst- und Verteidigungsausschüssen mitmachen wollte.

- Fast tödlicher Schlag gegen die deutsche Autoindustrie: Die deutsche Bundesregierung beschließt die Einführung von bleifreiem Benzin an den Tankstellen ab dem 1. Januar 1986 und dass alle Neuwagen mit einem Katalysator ausgerüstet sein müssen.

- Dritter Weltkrieg kurzfristig abgesagt: Oberstleutnant Stanislaw Jewgrafowitsch Petrow, leitender Offizier in der Kommandozentrale der sowjetischen Satellitenüberwachung stuft einen vom System gemeldeten Angriff mit Nuklear-Raketen korrekt als Fehlalarm ein.

Mit anderen Worten: Zombie-Apokalypse pur. War aber nicht mein Problem. In der 11. Klasse ging das Kurssystem los. Und ich fand die Iris echt nett. Trotz des Spiegeltitels vom 6. Juni.

Und was haben wir heute? ‘ne Seuche, vaterlandslose Gesellen, die ins Parlament zu dringen suchen und einen fast tödlichen Elektroschock für die deutsche Automobilindustrie.

Jetzt kommt der Boss-Gegner

Dieses Mal ist alles anders

Ist es nicht. Menschen bleiben Menschen und reagieren eben, wie Menschen es so tun. "Dieses Mal ist alles anders", ist die Finanz-Inkarnation der einsteinschen Definition von Wahnsinn:

"Immer wieder das Gleiche zu tun und andere Ergebnisse zu erwarten."

Wir Menschen tun immer wieder das Gleiche. Dann darf die Krise das auch.

Die Geschichte mag sich nicht wiederholen, aber sie greift gerne auf Bewährtes zurück. Und eine Finanzkrise ist einfach ein erprobtes Pattern. Das nimmt man doch gerne.

Positiv formuliert: Warum wird die Odyssee regelmäßig neu verfilmt? Weil unsere emotionale Ausstattung sich seit Tausenden von Jahren nicht geändert hat. Der Kram ist 2.700 Jahre alt. Aber wir fühlen und fiebern immer noch mit.

Warum sollen ab Corona diese Aussagen nicht mehr gelten?

"In the short run, the market is like a voting machine. But in the long run, the market is like a weighing machine."

— Benjamin Graham, Vater des Value Investing

Ab 1:20: Terrorism was front and center 6 months ago, now corona virus is front and center. Something else will be front and center 6 months from now.

Zum Schluß noch ein bisschen Katzen-Content

Ich habe ein aufmunterndes animiertes GIF vorbereitet.

Quelle

Was sehen wir?

- Langfristig geht es aufwärts

- Die Dotcom- und Subprime-Canyons sind tief. Da hat Corona noch Fallhöhe.

- 1989: Die zweitgrößte Volkswirtschaft bricht zusammen. Die japanische Immoblase platzt, der Nikkei 225 bricht binnen eines Jahres um über 40 Prozent ein. Die Auswirkungen auf den MSCI World: Gering. War das damals ein Crash der Corona-Klasse oder steht 2020 ein ganz anderer Boss-Gegner im Ring?

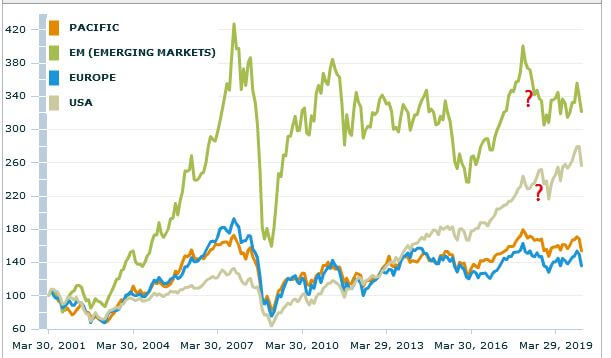

Die Komponenten des Weltportfolios

Quelle MSCI, Net-Variante in US$ 31.3.2001 - 11.3.2020

So sah es aus in den letzten 19 Jahren. Die Subprime-Krise ist gut erkennbar, aber kann mir noch jemand (ohne googlen!) sagen, warum

- der Schwellenland-Index zwischen dem 31.1.2018 und dem 31.10.2018 von 400,65 auf 305,27 Punkte gefallen ist. Was hat das Minus von knapp 25 % verursacht?

- der MSCI USA zwischen dem 31.8.2018 (251,27 Punkte) und dem 31.12.2018 (216,47 Punkte) um knapp 14 % gefallen ist?

Leiden Sie immer noch unter den Verlusten von damals? Womöglich, weil Sie verkauft haben?

Das tun

Folgen Sie Epiktet, Mark Aurel, Seneca oder einem der anderen großen Stoiker.

"Denke lieber an das, was du hast, als an das, was dir fehlt! Suche von den Dingen, die du hast, die besten aus und bedenke dann, wie eifrig du nach ihnen gesucht haben würdest, wenn du sie nicht hättest."

— Mark Aurel

Vernunftbedingte Gelassenheit ist die oberste Tugend des Stoikers.

Der rheinische Stoizismus des Finanzwesirs lässt sich grob so zusammenfassen

- Shit happens

- Kehre vor Deiner eigenen Tür. Kümmere Dich um das, was Du beeinflussen kannst.

- Ertrage den Rest.

- Halte Dich fern von solchen Screenshots

Das nicht tun

User kosto1929 auf Wallstreet Online

Am 11.1.2020

"Ich kann bei einem Crash noch gut schlafen, denn ich brauche das angelegte Kapital nicht zum Leben."

55 Tage später, am 6.3.2020

"Ich habe vorsorglich alles glattgestellt. Der Verlust beträgt mehr als 10%."

The Real Kosto sagt dazu:

"Wer die Aktie nicht hat, wenn sie fällt, hat sie auch nicht, wenn sie steigt."

— André Kostolany

"Das Gefährlichste an der Börse ist die Überraschung. Dabei können nur die wenigsten Börsianer ihre Ruhe und Objektivität bewahren. Meistens ist die Ursache eines Börsenkrachs nicht objektive Überlegung, sondern ein massenpsychologisches Phänomen. Einer entdeckt irgendein Problem, so klein es auch sein mag, und das verbreitet sich wie ein Lauffeuer."

— André Kostolany

Und Warren Buffet fragt:

"The real question is: Has the 10-year or 20-year outlook for American businesses changed in the last 24 hours or 48 hours?"

Quelle

Wie beantworten Sie diese Frage?

Ich habe mich für die Strategie "kühle Fußbekleidung" entschieden.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Coronavirus, Rendite, Depot, Portfolio, Altersvorsorge, sparen

Das könnte Sie auch interessieren

- Schäferstündchen beim Finanzwesir

- ETF: Die Ein-Fonds-Lösung

- Leserfrage: ETF-Sparplan mit 50 oder 200 Euro starten?

- Das große Missverständnis: ETFs sind nicht Buy-and-hold

Kommentare

Rud sagt am 11. März 2020

Und wie wäre diese Alternative: Nachkaufen? Ich überlege derzeit noch was verrückteres.... EINSTEIGEN :)

Hafenguy sagt am 11. März 2020

Nun, ich habe einen dicken vierstelligen Verlust im depot und hoffe, dass die Kurse noch weiter fallen.

Ich hatte wegen Umzug meinen Sparplan für 3 Monate ausgesetzt, nun ist ordentlich Cash in Reserve und am 20.03 startet mein neu aufgesetzter Sparplan mit den ishares World small caps, um dem small caps Anteil in meinem Portfolio auf 10% zu bringen.

Je weniger Cash ich dafür investieren muss, umso besser.

ChrisS sagt am 11. März 2020

Oha, das muss ja also schon ziemlich schlimm mit der Viruskrise (bzw. den Leseranfragen, die man dazu im Hintergrund erhält?) sein, wenn schon der Finanzwesir selbst dazu seinen ersten neuen wirklich reinen Textartikel seit fast einem Jahr dazu veröffentlicht. ;-D

Ne mal Spaß beiseite, auch wenn der Anlass sicher ein schönerer sein könnte, wollt ich doch als erstes meine Freude anmerken, mal wieder etwas längeres geschriebenes hier lesen zu können. Seit langer Zeit gabs ja eigentlich nur noch hpts. Podcasts (ich will dabei garnicht bezweifeln, dass die auch nicht weniger aufwendig zu produzieren sind als ein gut recherchierter Textartikel), sehr viele Linklisten, einige Messe-Ankündigungen und -Nachbesprechungen, und so weiter. Alles ganz nett, aber eben alles auch nicht unbedingt das mir beim Blog immer am besten gefiel, die langen Textartikel die sich auch mal tiefer mit einem bestimmten Thema auseinandersetzen. Würde mich freuen wenn es die mal wieder öfter geben wird - ansonsten, haja, ich bin ja eigentlich hpts. auch nur noch wegen der netten Community hier :-)

Was den eigentlichen Inhalt angeht, also Corona und die aktuellen Kursknicke, da wiederhol ich am besten erstmal einfach nochmal was ich letzte Woche dazu mal gefunden habe, damit es nicht einfach in nem langen Kommentarbereich untergeht:

Ein schöner kleiner Artikel von Morningstar , eigentlich gehts vor allem nur um die Tabelle/Grafik in der Mitte, in der mal konkret gezeigt wurde, wie sich die Börsenkurse nach den letzten paar Panikplagen eigentlich wirklich so alles entwickelt hatten. Wer sein Depot schon damals nicht wegen Schweinepest, SARS oder Zika, usw. komplett verkauft (oder sich überhaupt nur an diese Sachen erinnern könnte, ohne zu googeln) und für immer in den Bunker gezogen ist, der muss das wohl auch diesmal nicht unbedingt tun.

Man ist ja ab und zu immer wieder dem Vorwurf ausgesetzt, die ganzen Finanzblogautoren und -leser seien doch alle nur naive nervöse Grünschnäbel, die alle erst seit gestern anlegen und noch garkeinen richtigen Crash mitgemacht haben - was eigentlich auch nichts zur Sache täte, denn Crashs gab es schon vor Finanzblogs, oder wer die für den aktuellen Knick mit verantwortlich machen will, überschätzt deren Einfluss doch gewaltig - aber gut, selbst wenn wir nur mal seit der letzten großen Finanzkrise anfangen zu zählen, haben Anleger auch in diesem allgemeinen großen Aufwärtstrend darin schon bereits einige solcher Wackler im -15 bis -25 % Bereich (je nach persönlicher Allokation), wie z.B. 2011, 15 oder 18, mit durcherlebt, so wie es (bis) jetzt auch wieder ist, von daher was solls.

Gut, wer eh schon psychologisch prinzipiell auf Panik gepolt ist, kann sich ja trotzdem noch gerne weiter daran aufgeilen, dass es "aber diesmal alles anders" (der aktuelle Rutsch also im Ggs. nicht einfach relativ bald wieder vorüber geht wie die bisherigen, sondern tatsächlich endlich die Ankündigung des nächsten großen Crashs ist, welches die üblichen Krisenpropheten schon seit Jahren herbeischreiben) sei, entweder weil Corona speziell so schlimm sei, oder weil Corona nur der letzte Anlass sei, eine Weltwirtschaft aufgrund von fundamentaleren Gründen [hier entsprechende Systemkritik von den Crashpropheten einfügen] in den Abgrund zu treiben und der große Zusammenbruch längst mal überfällig ist. Geschenkt - okay, dann seht mal zu was ihr aus der Erkenntnis konkret machen könnt und wünschen jedem, der meint daraus Profit (und sei's auch nur ein relativer, also weniger Verlust) schlagen zu können viel Erfolg beim Market-Timing oder Herauspicken vermeintlich "besserer" Assets.

Da wir ja hier immer wieder bis zum Erbrechen wiederholend darauf hinweisen, dass man sich ja auch vor seinem Investment schon seine persönliche Risikotoleranz gemäß entsprechender Anlageverteilung einstellen sollte, ist das eigentlich im Prinzip alles schon ein mehr oder weniger "gelöstes" Problem (klar, auch wenns sich für den Einzelnen im konkreten Fall vllt. sicher nicht wirklich so einfach anfühlen wird, da zwischen theoretischen Excel-Trockenübungen ("ich kann/will bis zu -50% aushalten, kein Problem!") und dem konkreten Erleben roter Zahlen seines eigenen echten Geldes ("-15% Verlust, hilfe holt mich hier raus!") immer ein gewisser Unterschied besteht, aber demgegenüber stumpft man auch ab mit der Zeit wenn man nur lange genug durchhält), da ja alle Leser hier doch so klug sind, die entsprechenden Ratschläge verstanden haben und umsetzen - oder etwa nicht? Und gerade wer dazu eh noch per regelmäßigen Sparplan investiert, hat noch weniger Grund damit aufzuhören und abzuhauen, wenn es doch die "Anteile grad günstiger gibt", wie dazu ja immer gesagt wird :-D

Mathias M. sagt am 11. März 2020

"Coronavirus lässt Pornoverkäufe explodieren" - Fast hätte ich diese witzige Headline verpasst. Danke Finanzwesir! Mein Tag wurde noch gerettet :)

Sehr guter Artikel, der ermutigt kühlen Kopf zu bewahren.

Liebe Grüße

Mathias

Timo sagt am 11. März 2020

Ich kann bei einem Crash noch gut schlafen, denn ich brauche das angelegte Kapital nicht zum Leben.

Das kann in stand heute auch mit fug und recht behaupten. Und ich habe nichts glatt gestellt, sondern suche jetzt eher nach Geldreserven (zwecklos, mein Vermögen ist dank Portfolio Performance bestens dokumentiert) um endlich auch mal von nem Kursrückgang zu profitieren. Meine Sparpläne haben dieses jahr irgendwie immer ganz brav die einbrüche umschifft..ändere ich deswegen meine Strategie? nö, warum auch. Und was sollte ich sonst mit dem Geld machen? :)

Aber ich weiß jetzt, was ich vorher nur vermuten konnte: ich bin genauso emotionslos was meine Geldanlage angeht wie erwartet. Zumindest was Buchverluste angeht. Dividenden mag ich irgendwie trotzdem ;)

Und mein virtueller Test von Norberts Portfolio startet direkt mit einem Abschwung der Märkte. Bisher bin ich aber wenig beeindruckt...

Die Portfolioverläufe sind zwar etwas unterschiedlich, aber momentan ist da noch keine "Rettung" erkennbar. Mal abwarten, wie die nächsten 5-10 Jahre so laufen :)

wookahsh sagt am 12. März 2020

Lieber Albert, danke für diese Zusammenfassung der Gesamtsituation.

Gabi sagt am 12. März 2020

Frauen haben immer kalte Füße, heißt es :-D Aber nicht, wenn es um mein Depot geht. Meines hat schon die dot-com-Krise überlebt und die Bankenkrise und es wird auch Corona überleben. Wichtig ist meiner Meinung nach, grundsätzlich ein bisschen emotionalen Abstand zum Geld zu bekommen.

Mein Depot ist nicht meine Lebensversicherung und auch nur ein Bausteln für meine Altersvorsorge. Wenn dieser Baustein wegbrechen sollte, muss ich noch nicht gleich Pfandflaschen sammeln als Rentnerin. Ich habe mir einen anständigen Notgroschen auf dem Tagegeldkonto angespart, so dass ich selbst bei meinem persönlichen worst case (Auto, Heizung und Waschmaschine gehen gleichzeitig kaputt) nicht mein gerade gebeuteltes Depot schröpfen muss.

Die Geldsäcke dieser Welt, also die oben in den Konzernen und die Großaktionäre, die werden schon dafür sorgen, dass es wieder bergauf gehen wird, denn auch die wollen im Ruhestand keine Pfandflaschen sammeln.

Kaufnix sagt am 12. März 2020

Spitzenartikel. Vielen Dank dafür.

Habe zwar auch (auf dem Papier) mehrere 10000 Euro verloren, aber brauche sie jetzt nicht. Daher berührt mich die Börsen-Achterbahn kaum.

CarstenP sagt am 12. März 2020

Hach die Ironie, wenn die "100% ins Risiko, risikoarme Anlagen sind Opportunitätskosten"-Leute bei den ersten Verlusten gleich einknicken.

Noch sind die Verluste überschaubar, allerdings ist die Geschwindigkeit überraschend hoch. Naja vielleicht wird es erst noch schlimmer, aber irgendwann wird es bestimmt wieder besser, die Märkte haben schon andere Krisen überstanden.

Jetzt ist jedenfalls keine gute Zeit seine Aktienquote zu verringern, das wäre vorm Absturz sinnvoller gewesen.

Jetzt ist Rebalancing angesagt. Außerdem kann sich zur Zeit eine gute Möglichkeit zum Tax Loss Harvesting ergeben.

Zum Beispiel Anleihen, die entgegen aller Erwartung förmlich im Preis explodiert sind, verkaufen und den MSCI World nachkaufen bis die Asset-Allokation wieder stimmt. Beim Rebalancing realisierte Gewinne lassen sich evtl. durch den kurzfristigen Verkauf von Aktien-ETFs mit Verlust neutralisieren, sodass das Rebalancing steuerlich neutral bleibt.

Jan Beam sagt am 12. März 2020

Vielen Dank für diesen Artikel!

coincidence sagt am 12. März 2020

@CarstenP

Vielleicht war mein Depot mit Vix nicht gar so schlecht!?:-) "War" deshalb, weil ich langsam den Vix ausschleiche...

Tammo sagt am 12. März 2020

Ich hab heute alle meine ETFs verkauft! Die Kursverluste in den letzten Tagen waren groß genug....

...jetzt kann ich mein Depot endlich auf eine thesaurierende Variante umstellen, ohne Gewinne versteuern zu müssen. Ich mag Einbrüche von Zeit zu Zeit, da kann man mal ausmisten.

Blackwater.live sagt am 12. März 2020

Der Satz ist aus Mark Aurel’s Selbstbetrachtungen, richtig?

Denke lieber an das, was du hast, als an das, was dir fehlt! Suche von den Dingen, die du hast, die besten aus und bedenke dann, wie eifrig du nach ihnen gesucht haben würdest, wenn du sie nicht hättest.

Gefällt mir sehr. Auch der Artikel ist sehr gut geschrieben und man kann gut darauf verweisen.

@ChrisS

Ich gehöre zu den Leuten, die vielen (nicht allen) Finanzbloggern Naivität unterstellt haben. Denn jede Woche tauchte ein neuer ETF Schreiberling auf und rechnete sich reich. Die wenigsten waren 2008 und davor schon dabei, manche waren noch Kinder.

Und auch vielen Bankern der letzten Jahre habe ich Naivität unterstellt. Viele Leser hier können sich nicht vorstellen, welche Kompetenzbomben im Private Banking von Deutscher Bank und Co. heute arbeiten. Denn die meisten von denen haben nie miterlebt wenn der Markt wirklich crasht. So ein 500 TEUR oder mehr Depot, welches sich mal schnell halbiert, dass hat schon manchen gestandenen Kerl zum Weinen gebracht.

Ich kann mich noch gut an die letzte Krise erinnern und saß in den Büros der Deutschen Bank mit Kunden zusammen, habe den Scherbenhaufen ausbaden dürfen. Jahrelang hatte man die Kunden in die Aktienfonds „reinberaten“. Daher wundert mich auch nicht was jetzt passiert. Wie schon so oft passen die Risikoklassen bei den meisten Anlegern nicht. Und durch die Nullzinsphase hat man viele Anleger in das Risiko gedrängt, die dort nichts verloren hatten. Das rächt sich jetzt bitter.

Aber ansonsten schliesse ich mich dem Wesir an: Entspannt bleiben. Die Welt geht unter, dann ist eh alles egal. Geht sie nicht unter, dann nachkaufen und immer Pulver trocken halten. Denn ich denke, es geht noch eine Weile weiter.

Ich bin übrigens gerade in Israel. Das passt gut zum Risiko und den Relationen verschiedener (Lebens-)Risiken zueinander. Hier kann man schnell mal angeschossen werden (war im Golan laufen) oder mit dem Bus in die Luft fliegen. Hört sich krass an, führt aber auch dazu, dass man bewusster lebt. Und sehr viel entspannter ist. Auch ein Land im permanenten Kriegszustand kann ganz interessant sein. In diesem Sinne, wünsche ich allen gute Gesundheit und sage schonmal (morgen ab Sonnenuntergang) im voraus Shabbat Shalom. Auf ein Corona! (wird hier gerne getrunken)

Rainer sagt am 12. März 2020

@Finanzwesir: Ich liebe Sie ;)

@Rud: Wieso sollte jetzt einsteigen verrückt sein? Steht nicht jedem (Panik-)Verkauf ein Kauf gegenüber, der genau jetzt einsteigt?

RelaxedInvestor sagt am 12. März 2020

Panisch werden? Nö, warum? Ganz im Gegenteil.

Wenn man Titel im Depot hat, wie bspw. REITs, die langfristige Mietverträge haben, bin ich ganz entspannt.

Vor drei Wochen noch hatte ich einen REIT mit 7% Dividendenrendite gekauft. Derzeit wird bis auf ein paar Ausnahmen alles nach der Rasenmähermethode reduziert. Der Kurs meines REITs hat sich seitdem um 40% reduziert. Somit hat sich die Dividendenrendite auf 10% erhöht. Die Mieteinnahmen laufen trotz Corona weiter. Da greife ich doch gerne nochmal zu. Wo bekommt man denn so einfach 10% p. a. plus Aussicht auf Kursgewinne?

Al Bandy sagt am 12. März 2020

Danke für diesen Artikel. Ich muss zugeben, dass ich die Nerven verloren habe und LYX00C für 209,50 nachgekauft habe. Wenige Anteile, da ich kaum Cash habe, das gebe ich auch zu. Mal sehen wie es weiter geht.

Stefan sagt am 12. März 2020

Klasse Artikel - besten Dank für die klaren Worte mal wieder.

Übrigens nuschelt Warren Buffett im Video über "tariffs" vor 6 Monaten - also den amerikanisch/chinesischen trade war. Nur als kleine Anmerkung.

Karl sagt am 12. März 2020

Lieber Albert,

beim Minus (Basis Höchstand ) von rund 27% das zweite mal nachgekauft.

Zum Glück war ich noch nicht voll mit 75% Aktienanteil investiert. Und nach dem Absturz ist dann ja Dank des Zwanges zum Rebalancing ohnehin massig Kapital frei geworden um die Seiten Richtung Aktien zu wechseln.

Leider habe ich bereits bei minus 10% schon mal nachgekauft. Aber ich habe noch den gleichen Teil des bisher nachgekauften Kapitals frei um weiter nachzukaufen und dann demnächst mal auf die 75% zu kommen.

Hoffentlich rafft mich der Virus nicht dahin, damit ich dann auch noch den Wiederanstieg erlebe!

Sollte der Tiefststand ungeahnte minus 50% erreichen, dann bin ich immerhin auf halber Höhe eingestiegen.

Nostradamus sagt am 12. März 2020

Eine Frage: Ich dachte, ich hätte passives Investieren verstanden, habe es aber anscheinend doch nicht ganz. Beim passiven Investieren macht man kein Market Timing, soweit klar. Für mich stellt sich die aktuelle Situation aber nun so dar, dass es viel wahrscheinlicher ist, dass die Kurse noch weiter runter gehen werden, als dass sie ab morgen wieder steil nach oben gehen. Oder sieht das jemand anders und will behaupten "Das kann keiner vorhersagen"?

Ich glaube, solange sich täglich die Meldungen weiter überschlagen, die Todeszahlen und Ansteckungsfälle weiter nach oben gehen, weitere Länder Einreisesperren verhängen und Quarantäne-Maßnahmen etc. überall verstärkt Anwendung finden, wird das erstmal nix mit steigenden Kursen. Erst wenn sich die Verhältnisse wieder einigermaßen stabilisieren, geht's evtl. wieder bergauf. Mit dem (nennen wir es) Glauben, dass die Kurse weiter fallen werden, sollte ich doch zumindest meinen Sparplan erst einmal aussetzen. Oder bin ich einfach zu blauäugig und unwissend und ab morgen können die Aktienkurse mit einer genau so hohen Wahrscheinlichkeit wieder so stark ansteigen wie sie noch nie angestiegen sind?? Was meint ihr?

SollanHaben sagt am 12. März 2020

Für mich ist es die erste größere Korrektur (Crash?). Im Moment kaufe ich A1JX52 und A2PKXG über einen Sparplan.

(Ich mag mich gerade nicht entscheiden, also mach ich 50:50 xD)

Eigentlich ist mein Fehler aber, dass ich den sicheren Anteil über die Zinsen des Festgelds gepimpt hab.

Tja, jetzt kann ich nicht rebalancen, weil die Gelder einfach nicht verfügbar sind.

Wieder was gelernt...

Mir hilft zumindest der Gedanke, dass ich mehrere Depots habe. Eins für Geld, das im absehbaren Zeitraum nicht benötigt wird und eins für die Altersvorsorge. Das ist noch lange hin, von daher wäre ein Verkauf sinnlos.

Sollten mich die Umstände zwingen Depot 1 anzugreifen, ist es halt so. Bis jetzt hatte ich aber zufällig Glück mit meinen Verkäufen, wurde jetzt aber auch in Höhe mehrerer T€ vermöbelt.

Schauen wir mal, wo der Boden ist....

Uwe sagt am 12. März 2020

Wie immer ein toller Artikel! Ich lese seit gut 6 Monaten den Blog und habe seit Dezember begonnen in mit einem Sparplan monatlich rund 1500€/Monat in ETFs zu investieren. Davor musste erst noch die Immobilie abbezahlt werden.

Ich sehe das Positive an der Situation: Die Immobilie konnte ich vor dem rasanten Anstieg der Immobilienpreise erwerben und durch die jetzt fallenden Kurse kann ich die Wertpapiere für den Preis von 2017, 2016,.. kaufen.

Ich hab ja noch 30 Jahre bis die Rente ansteht!

Hans sagt am 12. März 2020

Hallo Albert,

toller Artikel. Danke!

Corona wird an meinem Leben nichts fundamental verändern, d.h. gleicher Job, gleiche Wohnung, gleiche Freunde, gleicher Partner, gleiche große und kleine Sorgen, gleiche Interessen, Hobbies, Pflichten und Freuden .... Es sei denn, ich sterbe daran, was ich nicht hoffe. Dann wäre aber z.B. der Stand meines Depots mein geringstes Problem.

Ich mache weiter wie bisher! Bleibe voll in einem ETF investiert und der Sparplan läuft auch weiter. Meine Schlüsse werde ich aber daraus ziehen. Es schmerzt den Depotstand zu sehen. Sieht einfach nicht gut aus. Einem Freund, der nicht in ETFs investiert, treibt allein mein Bericht über den rapiden "Verlust" in die Schnappatmung. Ich habe noch etwa 10 Jahre Zeit, bis ich beginnen werde, Teile des Depots zum Leben zu verbrauchen. Ich werde dann, denke ich heute, risikoaversiver werden. Dafür muss noch eine gute Strategie her.

LG

Hans

rockstar sagt am 13. März 2020

Bemerkenswert finde ich aktuell die Entwicklungen der letzten 4 Wochen in meinem Portfolio:

World HealthCare: -12,5% (bei ca. 15% Anteil am Depot)

EM: -14% (ca. 10% Anteil am Depot)

World IT: -17% (bei ca. 15% Anteil am Depot)

S&P500: -17% (ca. 35% Anteil am Depot)

Indien: -20% (5% Anteil)

Europa: -20% (10% Anteil)

Russia: -31% (10% Anteil)

Die oft gescholtene IT - "viel zu volatil" - ist auch nicht mehr instabiler als der breite US-Markt, da sie offenbar noch gebraucht wird - 5G, Automatisierung, E-Autos und Cloud sind ein paar Themen für die nächsten Jahre. Für mich ein klares Zeichen dafür, dass es sich weiterhin lohnen wird, auf Technik zu setzen. Ich würde gerne erheblich nachkaufen.

Europa ist so anfällig wie Indien, hat aber bei weitem nicht die Wachstumschancen (und sitzt im Zweifelsfall nicht auf so einem Berg von Medikamenten...). Indien würde ich aktuell gerne (erheblich) nachkaufen. Europa sollte schon vor ein paar Wochen rausfliegen, es kommen nur Probleme (Brexit, Trump) und jetzt auch noch Italien. Hier ist der Zug aber abgefahren, aber nachkaufen kommt hier für mich sicherlich nicht in Frage.

Wenn eine Gesellschaft krisenfest ist, dann die russische. Auch hier kaufe ich nach, lohnt sich wg. des hohen Abschlags. Ob die kostenintensive Öl-Strategie aufgeht und die Russen die Amis teilweise aus dem Ölmarkt drängen, wird sich zeigen.

In der Konsequenz: auch ich suche aktuell Liquidität. Habe noch ca. 10.000€ in LEGO-Sets hier stehen, davon kommt jetzt ein Teil auf den Markt. LEGOs bieten interessante Renditen, aber vor allem sind die Sets absolut krisenfest und evtl. ist jetzt noch ein Aufschlag drin, da die Leute sowieso zu Hause bleiben und mehr Zeit zum Bauen haben... Hoffentlich bleiben die Kurse noch länger unten!

MartinNbg sagt am 12. März 2020

Endboss? Für mich Level 1! Ich bin erst seit Mitte Februar etf Investor, verfolge die Börsen aber schon seit meiner Kindheit, so um das Jahr 2000 herum. Bin Mitte Februar mit 5000 € in den msci world eingestiegen und investiere monatlich 600 €, natürlich bin ich wie fast jeder, im tiefroten bereich. Aber shit happens, ich bin tiefenentspannt, anlagehorizont 26 - 33 Jahre und dann wird abgerechnet, erst dann brauch ich das Geld, nichts ist verloren, buy and hold! Gleich die erste feuertaufe zum Einstieg, ich finds total spannend, das wird ne mega krise, mit großen Chancen für Sparpläne durch den cost average effekt!

cinmod sagt am 13. März 2020

ich überlege jetzt 10000€ auf World und EM ETFs zu inverstieren. Macht es sinn jetzt in einem Schub das zu machen? Market timing sieht jetzt gut aus, oder?

TorstenR sagt am 13. März 2020

Super Artikel! Gerade auch der Anfang und der Vergleich mit der Feuerwehr!!!!

Burkart sagt am 13. März 2020

@Finanzwesir

Wenn mich meine Ohren nicht täuschen, heißt es bei Warren Buffet "tariffs", also Zölle, nicht "terrorism".

Frank81 sagt am 13. März 2020

Danke für den Artikel, ich sehe das sehr ähnlich.

Auch wenn mein Portfolio ähnlich wie bei Kaufnix mehrere 10k Euro an Wert verloren hat, denke ich nicht daran, jetzt zu verkaufen und diese Verluste zu realisieren. Ich bedaure eher ein wenig, gerade nicht genug Cash zu haben um sinnvoll weiter einsteigen zu können. Der Notgroschen wird eben nicht angerührt, auch wenn es grad verlockend erscheint, das langweilige Tagesgeld in ETFs zu stecken.

Langfristig geht es mit unserer Welt (und damit auch der Wirtschaft) aufwärts, lassen Sie sich bitte nichts anderes einreden. Wer den statistischen Beweis unterhaltsam näher gebracht bekommen möchte, empfehle ich dieses wunderbare Video von Hans Rosling.

Faser sagt am 13. März 2020

@ Nostradamus

Ich sehe das ganz simpel und nüchtern. Es ist unmöglich vorherzusagen, ob es weiter runter geht, oder ab jetzt wieder hoch geht. Heute ist der Dax auf fast 10.000 Punkte hoch, um dann wieder bei 9.232 zu enden. Was passiert Montag? Das weis keiner :)

Solltest du sicher sein, dass es weiter runter geht und du dann zu einem tieferen Kurs einsteigen kannst, müsstest du jetzt alles verkaufen, aber das wird dir hier keiner empfehlen.

Nostradamus sagt am 13. März 2020

@Faser

Solltest du sicher sein, dass es weiter runter geht und du dann zu einem tieferen Kurs einsteigen kannst, müsstest du jetzt alles verkaufen, aber das wird dir hier keiner empfehlen.

Nein, ich werde weder verkaufen noch Geld darauf setzen, dass die Kurse fallen werden oder was man sonst noch so tun könnte. Das einzige, worüber ich nachdenke, ist, die Sparraten evtl. mal auszusetzen und erst etwas später zu investieren. Ich halte es nämlich in der aktuellen Lage für wahrscheinlicher, dass die Kurse noch weiter fallen werden. Du findest, auch jetzt ist die Kursentwicklung in jede Richtung gleich wahrscheinlich? Ab morgen kann es wieder steil bergauf gehen?

CarstenP sagt am 13. März 2020

@coincidence

Glückwunsch, super Timing!

Wenigstens einer hier hat das kommen sehen. :)

Das VIX Dingens hat sich tatsächlich ähnlich einer gehebelten Short Position (ca. 3-4x inverse daily) verhalten. Aber wie schon gesagt, gleichzeitig Long und Short ist nicht sonderlich effizient.

Nico sagt am 13. März 2020

Hallo Albert,

habe mich sehr gefreut, mal wieder einen Artikel von dir nach langer Zeit zu lesen. In diesen Tagen ist es geradezu eine Wohltat, mal wieder etwas bodenständiges in typischer Finanzwesir manier zu lesen.

Vielen Dank dafür und zukünftig gerne wieder mehr davon, auch wenn ich natürlich weiß, das drum herum bei dir auch viel los zu sein scheint.

Liebe Grüße

ChrisS sagt am 14. März 2020

@ Nostradamus

Eine Frage: Ich dachte, ich hätte passives Investieren verstanden, habe es aber anscheinend doch nicht ganz.

Auch wenn es keine "offizielle" Definition gibt, dreht sich vieles beim "passiven" (prognosefreies) Investieren im Kern hpts. darum, dass man marktbreit anlegt, also nicht versucht, z.B. einzelne Aktien rauszupicken von denen man sich Outperformance erhofft, sondern einfach in alle Aktien auf einmal investiert. Ähnlich kann man das auch bzgl. des Timings sehen - anstatt zu versuchen die besten Investitionszeitpunkte herauszupicken, ist man einfach zu jedem Zeitpunkt investiert.

(und auch dabei ist es im Prinzip wie mit den Einzelaktien. Wer "immer" investiert ist, wird vielleicht nicht so gut performen wie der der (im Rückspiegel) zuverlässig die "besten" Zeitpunkte rauspicken konnte (analog, die besten Aktien rauspicken konnte), aber eben auch nie so schlecht wie derjenige mit dem Risiko sich bei seinen Picks auch geirrt zu haben und eher "schlechte" Zeitpunkte (analog, die schlechten Aktien) rumgehandelt hat, sondern irgendwo in der Mitte zwischen diesen beiden Extremen eine durchschnittliche Rendite die langfristig aber auch noch akzeptabel genug ist, dafür dass man sie quasi "umsonst" durchs nichtstun bekommt (oder sagen wir mal, wir "bezahlen" dafür eben mit diesem Kontrollverlust, solche Phasen wie jetzt auch mal durchhalten zu können).

So wie ich dich verstanden hab, gehts dir im Grunde darum, dass du deine Sparpläne erstmal aussetzen willst, weil du es für wahrscheinlicher hälst, dass es noch weiter runtergeht? Ok, ich kann ja verstehen wo der Gedanke herkommt, da rumtaktieren zu wollen. Und wann machst du mit deinen Sparplänen dann wieder weiter? Sag nicht "ja wenn die Krise halt vorbei ist", denn so einfach funktioniert das leider nicht ;-)

In Rückspiegelbetrachtungen vergangener Kursverläufe stellen wir uns ja immer gern manchmal vor, "ah ja, hier hätte ich mein Cash zurückgehalten, und hier hätte ich dann am Tiefpunkt wieder investiert..." und was man sich sonst so alles gern einbildet. Aus mehreren Jahrzehnten Live-Erfahrungen kann ich nur sagen, dass das hpts. schöne Fantasiespielchen sind, die aber mit der tatsächlichen Praxisrealität eigentlich nichts zu tun haben.

Entweder man ist dauerhaft investiert (bzw. dauerhaft reinvestiert, wenn man sich eigentlich vorgenommen hat sowas wie nen Sparplan auch wirklich konsequent durchzuziehen), akzeptiert dann auch mal die zwischenzeitlichen Bauchschmerzen, und wird dafür dann langfristig auch mit der allgemeinen Aktienmarktrendite fürs Durchhalten belohnt, oder man fängt am rumzutaktieren (und wenn man damit anfängt, ists schwer damit aufzuhören, denn "Gründe warum jetzt grad kein guter Zeitpunkt zum investieren ist" lassen sich ja immer finden, wenn man nur intensiv genug danach sucht - überleg dir auch mal wie oft du bei früheren Kurswacklern mit so einer Herangehensweise schon "ausgesetzt" hättest?) und in der Praxis erwischt man "den Tiefpunkt, ab dem man wieder einsteigen/weitermachen will" doch eh nie so genau wie gewünscht, viel eher wird es sein dass man erst einige Zeit nachdem sich die Kurse schon wieder erholt haben (man will ja auch erst ganz sicher sein dass die Krise auch wirklich vorbei ist) wieder dabei ist und damit einiges an Rendite verpasst hat. Oder wie das Peter Lynch -Zitat dazu geht: "Over the long run, more money has been lost by investors trying to anticipate or avoid corrections, than in the corrections themselves."

Oder bin ich einfach zu blauäugig und unwissend und ab morgen können die Aktienkurse mit einer genau so hohen Wahrscheinlichkeit wieder so stark ansteigen wie sie noch nie angestiegen sind?? Was meint ihr?

Och, ob du blauäugig und unwissend bist, musst du selbst beurteilen. Du hast halt eine Meinung zur weiteren kurzfristigen Marktentwicklung, nicht mehr und nicht weniger. Auch wenn es im Blog hier die ganze Zeit hpts. eher darum geht, sich sowas ab- als anzugewöhnen (spricht man sich doch hier eher für agnostisch-prognosefreies langfristiges B&H aus anstatt kurzfristigem aktiven Trading), ist das jetzt aber auch nichts was nun so weltbewegend ist. Du bist ja schon überhaupt investiert, und bleibst es ja hoffentlich auch weiter (so panisch, dass deine Marktmeinung auch schon einen Komplettverkauf naheliegt, bist du ja wohl noch nicht?), also setzt du halt mal ein paar Sparraten aus. Ich sehe da auch nichts worüber es sich lohnt große Diskussionen führen zu müssen (z.B. so als ob ich dich "zwingen" müsste unbedingt weiterzumachen, was ich auch garnicht könnte), denn was bringt denn das praktisch auch - wenn du damit "recht hast" (also es geht noch weiter runter, und du erwischst am Ende ziemlich genau einen Tiefpunkt ab den du wieder weiterinvestierst) hast du damit ganz langfristig (also insgesamt, über mehrere Jahrzehnte weiter) betrachtet vielleicht eine ein paar Nachkommapunkte bessere Rendite gemacht.

Und wenn du damit "falsch liegst" (die Kurse erholen sich schneller als erwartet, und/oder du erwischst den Tiefpunkt doch nicht so genau und verpasst dadurch Rendite) hast du am Ende langfristig eine um ein paar Nachkommapunkte schlechtere Rendite. Für mich selbst wäre das jetzt garnicht erst so die megawichtige Frage, wegen der ich meine ganze Vorgehensweise (einfach immer investieren, um garnicht erst jedesmal groß neu drüber rumgrübeln und taktieren zu müssen) nun über Bord werfen würde - aber ich habe auch kein Problem damit zuzugeben, dass ich selbst vielleicht auch der blauäugige und unwissende bin, einfach weil ich ehrlich bin dass ich über die kurz/mittelfristigen Marktentwicklung kein Urteil habe (bzw. mir dieses über meine lange bisherige Investitionszeit schon längst abgewöhnt habe) und das lieber den Leuten überlasse, die damit eben noch ihre Erfahrungen sammeln sollen :-)

ich überlege jetzt 10000€ auf World und EM ETFs zu inverstieren. Macht es sinn jetzt in einem Schub das zu machen? Market timing sieht jetzt gut aus, oder?

Ähnliche Antwort. Wenn mit der Frage nach dem "Sinn" eigentlich übersetzt konkret hpts eher gemeint ist "Welche Vorgehensweise wird nach [gewählter Betrachtungszeitraum] die lohnenswertere gewesen sein?", dann ist das im Prinzip eine Frage nach den kurz/mittelfristigen Kursentwicklungen, bzw. welche Meinung/Prognosen man dazu hat, denn die Kursentwicklungen sind es ja die darüber entscheiden, welche Vorgehensweise sich am Ende als die "sinnvolle" herausgestellt haben wird.

Und da ich im abgeben von Prognosen ehrlich zugebe schlecht zu sein (ich habe keine Glaskugel, und das überlasse ich lieber den Leuten die sich selbst noch dafür besser halten), kann ich nur die verschiedenen Möglichkeiten aufzeigen, die das ganze hat:

(a) Du investierst das Geld jetzt und die Kurse steigen danach auch gleich wieder - es hat "Sinn" gemacht, du bist mit dem vollen Kapitaleinsatz an der Erholung beteiligt und holst daher auch die maximalmögliche Rendite dabei raus. Und "emotionale Rendite" gibts noch extra dazu, man fühlt sich wie ein Held.

(b) Wenn die Kurse nur mehr oder weniger gleich bleiben / stagnieren / in einer Range rumschwanken, ist es eigentlich relativ rum wie num ob du nun investierst oder nicht.

(c) Die Kurse gehen weiter runter - dann wäre die "sinnvollste" Vorgehensweise (wenn man das eben schon so schön vorher wüsste ;-) noch nicht zu investieren sondern erst dann wenn der Tiefpunkt (den man natürlich auch genausowenig zuverlässig identifizieren kann) erreicht ist.

Ich kann dir nicht sagen, was davon nun kommt. Entweder du hast eine eigene Meinung dazu, positionierst dich entsprechend und lebst mit den Konsequenzen deiner Entscheidungen, oder (wie ich) du verzichtest gleich ganz darauf, über kurzfristige Kursentwicklungen rumrätseln zu müssen und richtest deine Anlageentscheidungen einfach an einer langfristig zu dir passenden Allokation aus (wie z.B. im Blog beschrieben, nach allgemeiner Risikotoleranz, und solang sich diese in den letzten Wochen nicht existenziell geändert hat, brauch sich auch deine Anlageverteilung nicht ändern).

Die Frage, ob ich jetzt 10k€ nachlegen würde stellt sich für mich garnicht, da ich ja eh schon immer jedes neu zugeflossene Kapital (was nicht kurzfristig anderweitig benötigt wird) in meine Depots (gemäß IST-SOLL-Abgleich der zu mir passenden Assetallokation) reinbringe. So war meine Sparrate letzten Monat, und so wird sie auch im nächsten Monat wieder gemacht werden. :-)

@ Blackwater

Die schlechten Blogs lese ich einfach garnicht erst, warum auch? Auf denen die es wert sind, dass ich da meine Zeit verbringe, wurde schon immer (d.h. z.B. auch schon vor dem aktuellen Knick) immer auf die zu beachtenden Eigenschaften von Aktien (z.B. historische Verlustmaße, inkl. dem Hinweis dass man als Anleger das auch für Zukunft bereit sein muss aushalten zu können) und der daraus bedingten richtigen Herangehens- und Umgangsweise (z.B. eben dass wenn man nicht die vollen Aktienschwankungen mitmachen kann/will, auch eben nicht voll in Aktien investiert sein sollte sondern mehr risikoärmeres hinzumischt, etc.) hingewiesen. Diese Autoren müssen sich also von der Warte her keinen "Vorwurf" machen, und die Leser, die das alles auch verstanden und angewendet haben, werden damit umgehen können.

Was die schlechteren Autoren und naiveren Leser machen, interessiert mich da eher weniger - falls irgendjemand geglaubt hätte, es wird keine Krisen mehr geben, oder man könne sich optimistischer reich rechnen als eigentlich realistisch ist, muss man den Schuldigen dafür nur im eigenen Badezimmerspiegel suchen.

Was deinen Absatz über die Bankmitarbeiter und -Anleger angeht, was da für Leute arbeiten kann ich mir sogar sehr gut vorstellen ;-) "Jahrelang hatte man die Kunden in die Aktienfonds reinberaten. Daher wundert mich auch nicht was jetzt passiert. Wie schon so oft passen die Risikoklassen bei den meisten Anlegern nicht." Tja, und da die Kunden aber vorher im WpHG-Bogen unterschrieben haben, dass sie übers Risiko aufgeklärt wurden und es zu ihnen passt, sollte es ja auch keine Probleme mehr damit geben und sich niemand mehr hinterher darüber beschweren müssen, oder ? ;-)

(Sarkasmus)

Und durch die Nullzinsphase hat man viele Anleger in das Risiko gedrängt, die dort nichts verloren hatten. Das rächt sich jetzt bitter.

Aus eigener Erfahrung, es ist aber auch nicht immer so einfach wie als wären alle diese Anleger arme unschuldige Lämmchen und alle Berater böse Dränger. Gerade wegen der Nullzinsphase haben sich auch viele Anleger schon von selbst aus in Risikoanlagen rein begeben, für die sie eigentlich noch (weil gleichzeitig zu faul, die für den Umgang nötige Bildungsarbeit zu leisten) ungeeignet waren, dazu brauchte es oftmals keinen bösen Berater dazu. Und solangs schön bergauf ging, hat sich auch keiner von denen beschwert, im Gegenteil. Hier mussten wir ja auch oft genug schon gegen so manche zu naive "och das Geld auf dem Sparbuch bringt ja nix mehr, da könnt ich's doch auch gleich mal mit Aktien versuchen"-Vorstellungen aufklären, es gibt also schon nicht wenige Leute die von sich selbst aus mal was "lukrativeres mit dem Geld ausprobieren" wollten, bzw. wenn sie sich über was beschwert hätten, dann wäre es die ganze Zeit über eher gewesen dass sie bei ihren achsolangweiligen Sicherheitsanlagen ja keine Rendite mehr machen während sie dem Aktienmarkt die ganze Zeit nur beim Steigen zusehen. ;-)

Max Alpha sagt am 14. März 2020

Frage an Tammo bzw. alle die es wissen:

Tammo beschreibt hier https://www.finanzwesir.com/blog/coronavirus-boerse#1584020690, dass er jetzt gezielt verkauft, um ohne Abgeltungssteuer gezielt sein Depot zu bereinigen.

Macht Ihr das auch so?

Ich habe bislang noch nie darüber nachgedacht.

Meist habe ich zu Bereinigungszwecken mit Gewinn verkauft, die Steuer in Gewinnerlaune großherzig hingenommen (Devise: Geld spielt keine Rolle wenn der IZF zweistellig ist!), und dann umgeschichtet. Wobei, der Begriff „meist“ ist falsch. Ich habe das erst einmal gemacht.

Kann ich die Verluste aus ETF-Verkäufen mit Dividenden aus ETF verrechnen?

Gruß

Max Alpha

Johannes sagt am 14. März 2020

Lieber Finanzwesir,

ich mag deinen Stil und deine gerade Kante. Aber ich wünsche Dir, dass dich dieser Post nicht in 5 Jahren als massiv fehlgeleitet heimsucht. Der Chart oben macht deiner These nämlich große Schwierigkeiten: Sowohl Europa als auch EM und Pazifik haben sich bis heute nicht vom 2008 Crash erholt. Die USA ist hier der Outlier, weil hier die Fed über 10 Jahre durch immer mehr Liquiditätszufuhr eine künstliche Blase erzeugt hat. Diese Blase beginnt nun zu platzen.

Das Coronavirus ist da nur der Trigger, es hätte auch was anderes sein können. Wenn der Kreditmarkt in den USA durch diese Krise zusammenbrechen sollte, dann reden wir nicht von einem 20-30% Crash, sondern von einer Depression in der Kategorie 1929. Das wäre ein glatter Genickbruch für Anleger selbst bei 20 Jahren Zeithorizont, den viele aufgrund ihres Alters nicht haben. Für dieses Risiko bist du und die meisten deiner Follower nicht positioniert. Es muss nicht so kommen. Aber das Risiko war noch nie so hoch. Das blinde Vertrauen der Mehrheit der Kleinleger in ETFs ohne die zugrundeliegenden Werte und Makrofaktoren zu analysieren & zu verstehen könnte sich als der größte Fehler einer ganzen Investorengeneration herausstellen.

Ich wünsche Dir und Deiner Community, dass es dazu nicht kommt.

Grübler sagt am 14. März 2020

Schöner Artikel. Beruhigungspillen sind immer gerne willkommen ;-)

Meine ersten Börsen-Krisen waren - nach einem jungfräulich triumphalen 2010 - 2011 im Frühjahr Fukushima und im Sommer Eurotheater. Beide male erst cool nachgekauft und kurz darauf panisch verkauft. Beide Male fette Verluste gemacht und mir geschworen: nie wieder Börse! Aber ich konnte es nicht lassen. Und es hat sich die letzten Jahre ausgezahlt. Ich war schon immer ein (unfreiwilliger) Anhänger des dritten Weges. Nicht nur von Schröder und Blair, sondern vor allem von Konfuzius: Lernen durch (bittere) Erfahrung ;-)

Die Lektionen vergisst man nicht!

Ich hab Freitag einen Kreditantrag gestellt. Warum? Wie wahrscheinlich ist es, dass die Kurse in ein paar Jahren tiefer stehen als jetzt? In meinen Augen nahe 0. TINA (There Is No Alternative) ist noch für längere Zeit ein strukturelles Thema, Öl, Corona & Co. sind eher temporär. Die wunderbare Kaufchance möchte ich nicht verpassen. (Kreditzinsen entsprechen etwa der Dividendenrendite der ETFs) Und wenns nochmal 30% runtergeht? Änderts nichts am Sachverhalt, sondern wäre nur wieder schlechtes Timing und keine Maximal-Rendite. Und genau deswegen ja das buy-and-hold ETF-Depot …

Ich habe Jahre gebraucht um zu verstehen, dass die Artikel, dass die Zeiten von Buy-And-Hold-Strategien jetzt endgültig vorüber sind und im aktuellen Marktumfeld nicht mehr funktionieren, ausschließlich von Leuten geschrieben werden, die bei solchen Strategien eben kein bzw. nicht genügend Geld verdienen ...

Jupp sagt am 14. März 2020

Danke für den Artikel. Entspannt mich ein wenig. Bin erst im Februar gestartet, also quasi 2 Wochen vor dem Beginn des Crashs. Statt Sparplan hab ich 30% meines Vermögens in ETFs (Vanguard Developed World hauptsächlich) investiert. 1 Monat später hab einen 5stelligen Verlust im Depot, das ist schon heftig für jemanden der bisher nur an wachsendes Vermögen gewohnt ist (Tagesgeld, Festgeld). Aber ich bleib dabei. Und werde nachkaufen sobald die Panik in den USA größer geworden ist. So bitter es ist. Ansonsten allen gute Gesundheit, zählt wie man jetzt wieder sieht eh mehr als jede Dividende.

Florian sagt am 14. März 2020

@cinmod

Market timing sieht jetzt gut aus, oder?

Na klar, garantiert geht es nur noch aufwärts in den nächsten 8,5 Jahren.

Ich würde jetzt meine Immobilie beleihen und auf Kredit einsteigen!😆

Oder gleich nur gehebelte Anlagen kaufen - kann gar nicht schief gehen.

ChrisS sagt am 14. März 2020

@ Max Alpha

Kann ich die Verluste aus ETF-Verkäufen mit Dividenden aus ETF verrechnen?

Verluste aus ETF-Verkäufen kommen in den Topf "sonstiges Kapitalvermögen" (da es für reine Aktiengewinne/Verluste noch einen eigenen Topf gibt, frag mich nicht warum :-D) und werden auch mit Gewinnen aus sonstigem Kapitalvermögen (worunter z.B. auch ETF-Dividenden fallen) verrechnet.

Wenn du bei einem deutschen Broker bist, macht der das eigentlich auch im Hintergrund selbst schon ganz automatisch für dich. Du kannst Verluste auch über mehrere Jahre vortragen lassen, solang bis sie eben durch Gewinne ausgeglichen sind, oder Verluste die bei einem Broker angefallen sind mit Gewinnen bei einem anderen Broker verrechnen (dies passiert aber nicht automatisch, sondern durch Ausstellenlassen einer Verlustbescheinigung und Verrechnung in deiner pers. Steuererklärung).

Was soll eigentlich "Bereinigung" sein? Meint ihr damit nur das normale "Rebalancing", oder klingt das eher so als werden da Positionen, die man eigentlich schon länger loswerden wollte, komplett aufgelöst? Das sollte ja eigentlich in einem B&H-Depot, was auf langfristigen Annahmen und festen Allokationen aufbaut, nicht unbedingt passieren - aber gut, ich kann ja verstehen dass sich über die Jahre doch noch an manchen Stellen die Anlageüberzeugungen etwas ändern (bzw. z.B. gewisse Spezialpositionen, von denen man früher vielleicht was mehr erhoffte, sich als doch nicht so toll herausgestellt hatten und im Zuge des Gewitters auch gleich mal mit ausgekehrt werden könnten).

Aber haja, das Tax Loss Harvesting halt. Wer jetzt übers letzte Jahrzehnt konsequent B&H gemacht hat, sollte eigentlich normalerweise überhaupt keine Buchverluste mehr haben, die man noch harvesten könnte, sondern stattdessen nur zwei- und dreistellige Gewinnprozente. Aber wer noch nicht so lang dabei ist (oder, wie auch schon empfohlen, aller paar Jahre ein neues Depot bzw. ETF-Positionen aufmacht, um u.a. solche Gelegenheiten nutzen zu können und etwas mehr Kontrolle über die Fifo zu bekommen) und jetzt mit Beträgen im Minus ist, wo es sich auch "lohnt" (also nicht nur zweieurofuffzisch oder so), kann ja gerne seine ETFs kurz mal verkaufen und dann gleich wieder zurückkaufen (oder bei der Gelegenheit gleich auf den günstigeren Alternativ-ETF für das gleiche Segment wechseln, den man schon seit einiger Zeit im Blick hatte aber bisher noch nicht umschichtete weils ja sonst zuviel Gewinnsteuer gekostet hätte), so dass man sich diesen Verlust auch steuerlich "einloggen" lässt für später und somit seine steuerliche Bemessungsgrundlage für zukünftige Gewinne (zB. laufende Ausschüttungen) um diesen Betrag anpasst.

R7ck sagt am 14. März 2020

Lieber Johannes,

was auch immer du mit Investorengeneration meinst, es werden nicht die Leute sein die ihr Geld in ETF‘s angelegt haben. Denn der Anteil von ETF am weltweiten Aktienmarkt beträgt gerade mal 15%.

Auch wenn es einem so vorkommt als würde jeder nur noch in ETF anlegen, es ist nicht so. Wer überhaupt anlegt ist zum Großteil in aktiven Fonds und Versicherungen investiert.

Bestes Beispiel der Privatfonds kontrolliert von Union Invest. Dieser hat seit 2010 fast 20 Milliarden an Geld eingesammelt.

Hans1966 sagt am 14. März 2020

Mal eine Frage zu Faktorinvesting, Gerd Kommer verspricht ja quasi eine Mehrrendite auf LANGE Sicht mit Multi-Faktor-Investing. Eigentlich ist das aber nicht mehr passives Investieren (möglichst marktbreite Indizes) und eine Wette, GEGEN den Markt. der Investor möchte ja besser sein, wie z.B. der MSCI World Index!

Gerade auf lange Sicht wirken sich bekanntlich die Kosten nicht unerheblich auf die Rendite aus, z.B. der thesaurierende ishares world multifaktor kostet 0,5% Gebühren jährlich, mehr als doppelt so viel wie ein reiner World-Index-ETF mit z.B. 0,2% jährlichen Kosten.

Rechne ich auf Sicht von 20 bis 30 Jahren und irrt sich Gerd Kommer und sein Multifaktor-ETF liefert eine Underperformance von z.B. jährlich 1% gegenüber dem einfachen World-Index-ETF, bedeutet das eine jährliche Underperformance inkl. Kosten von 1,3% und wie sich das auf das Endvermögen nach 20 bis 30 Jahren auswirkt, ist enorm!!!

Also ich weiß nicht so Recht, irgendwie verstößt der Gerd da gegen seine eigene Philosophie möglichst marktbreit und kostengünstig anzulegen oder ich kapier das mit den Multifaktor-Investing nicht.

Nostradamus sagt am 14. März 2020

@ChrisS

Danke für den Kommentar, im Prinzip würde ich auch alles so unterschreiben wollen. Ich werde auf keinen Fall jetzt verkaufen und ich werde auch nicht short gehen oder so... ich überlege wirklich nur, die Sparrate(n) auszusezten. Insofern ists in der Tat vielleicht keine weltbewegende, schicksalsträchtige Entscheidung, das mal zu tun oder auch nicht. Aber mein Dilemma ist, dass ich mich eigentlich mittlerweile als einen Vorzeige-Passiv-Investor bezeichnet hätte und jetzt feststelle, dass ich mich mit dem weiteren sturen monatlichen Investieren doch gerade schwer tue... Ich glaube, so lange die Corona-Meldungen weiterhin immer schneller und heftiger aufschlagen und das Drama sich noch immer weiter steigert und immer neue Maßnahmen hinzukommen, werden die Kurse auch noch fallen. In den USA geht es doch jezt gerade erst richtig los. Mein Einstiegszeitpunkt würde also vorsehen, dann wieder einzusteigen, wenn zumindest nicht immer weitere zusätzliche Maßnahmen getroffen werden, sondern wenn diese so langsam wieder abgebaut werden; (Reisen in bestimmte Länder sind wieder möglich, Quarantäne ist aufgehoben usw.). Erst dann würde ich Chancen für eine Aufwärtsentwicklung an der Börse sehen.

Wie siehst du denn die Wahrscheinlichkeiten für die Kursentwicklung gerade: Hältst du es wirklich für absolut unvorhersehbar, in welche Richtung sich die Kurse in den nächsten Tagen und Wochen so entwickeln werden bzw. glaubst du tatsächlich, die Wahrscheinlichkeit für steigende Kurse ist im Moment genau so hoch wie die für fallende Kurse? Ich denke eben, die Wahrscheinlichkeit für fallende Kurse ist im Moment viel, viel höher und frage mich, ob es nun eher klug oder eher dumm wäre, darauf entsprechend auch mit einer Anpassung der Sparraten zu reagieren. Nur kann ich mich dann nicht mehr als Vorzeige-Passiv-Investor bezeichnen. ;-)

CarstenP sagt am 14. März 2020

@Max Alpha

Macht Ihr das auch so?

Ja, falls man etwas mit Kapitalgewinn verkaufen möchte (z.B. alter Kram oder zum Rebalancing), kann man Marktschwächen dazu nutzen den Gewinn nicht gleich versteuern zu müssen (Steuerstundung). Tax Loss Harvesting nennt sich das, dabei realisiert man bewusst einen Verlust durch kurzfristigen Verkauf und Kauf einer Position mit Verlust. Der Verlust wird dann mit Gewinnen, auch Ausschüttungen, verrechnet, sodass vorerst keine Steuern bezahlt werden müssen. Allerdings verringert sich dadurch der Einstandspreis und in der Zukunft fallen entsprechend höhere Steuern an, falls die Kurse wieder steigen. ;)

Man verschiebt sozusagen die Steuerlast von der Gewinn Position auf die Verlust Position.

Man muss beachten, dass Gewinne und Verluste zuerst verrechnet werden und erst danach der Sparerpauschbetrag angewendet wird. Falls der Sparerpauschbetrag schon aufgebraucht ist, dann lebt der wieder auf, wenn Verluste realisiert werden. Die zuvor einbehaltene Kapitalertragssteuer wird dann von der Bank erstattet. Außerdem werden Verluste von Aktien-ETFs wegen der Teilfreistellung nur zu 70% steuerlich angerechnet. Einzelaktien und Fonds werden unterschiedlich behandelt.

Faser sagt am 14. März 2020

@Nostradamus

Du findest, auch jetzt ist die Kursentwicklung in jede Richtung gleich wahrscheinlich? Ab morgen kann es wieder steil bergauf gehen?

Mein Affenhirn sagt mir immer mal wieder, dass es sicher noch weiter runtergeht (Stichwort: Emotionen, Angst), aber nachdem ich jetzt schon viele Bücher über passiven investieren gelesen habe, bin ich überzeugt, dass ich es einfach nicht weis was passiert. Also ja, ich halte es rational gesehen für genauso wahrscheinlich, dass es wieder hoch anstatt runter geht. Ich investiere nur nicht alles was ich langfristig brauche sofort, weil ich meine psychische Limits kenne bzw. nicht unnötig psychischen Stress haben will. Ich weis aber, dass ich damit im Schnitt schlechter fahre, aber ich fühle mich wohl :)

Wenn du dich mit deinen Sparraten sehr unwohl fühlst, setze sie aus. Wissenschaftlich gesehen fährst du damit aber schlechter.

Holgi sagt am 14. März 2020

@Johannes

Da Du offenbar ETF‘s sehr kritisch gegenüber stehst: Wie sieht deine Konkrete Vorstellung einer alternativen Anlage aus?

Denn am grundlegenden Problem, das sehr viele hier im Forum beschäftigt ändert sich ja nichts.

Wie bei der aktuellen demographischen Entwicklung und der damit verbundenen Probleme für die Rentensysteme für das Alter vorsorgen?

ChrisS sagt am 15. März 2020

@ Nostradamus

Mein Einstiegszeitpunkt würde also vorsehen, dann wieder einzusteigen, wenn zumindest nicht immer weitere zusätzliche Maßnahmen getroffen werden, sondern wenn diese so langsam wieder abgebaut werden; (Reisen in bestimmte Länder sind wieder möglich, Quarantäne ist aufgehoben usw.). Erst dann würde ich Chancen für eine Aufwärtsentwicklung an der Börse sehen.

Wie gesagt, wenn du schon ein bischen Markttiming betreiben willst, und man dir das auch nicht mehr ausreden kann, würde ich dir wenigstens raten, das nicht nach so schwammigen Kriterien wie "Nachrichtenlage" und "Bauchgefühl" zu machen (das eine beeinflusst ja auch nur das andere - die Nachrichtenlage natürlich erstmal das Bauchgefühl, aber das Bauchgefühl dann auch wieder auf welche Nachrichten man nun besonders achtet), sondern in einem klaren zahlenbasierten Wenn-Dann-Regelsysten, in dem an harten Maßzahlen (die objektiv sind und nicht erst subjektiv interpretiert werden müssen) spezifiziert wird auf was genau man wartet, wie lange man bereit ist darauf zu warten (bis man sich z.B. auch mal eingesteht dass die Erwartungen doch nicht eingetreten sind und dann normal weiterinvestiert), und was man dann konkret eigentlich macht (z.B. wieviel Geld in welche ETF-Positionen steckt, etc.).

Ein solches System muss nicht kompliziert sein und kann bspw. so aussehen (wie gesagt, keine Empfehlung, nur zur Illustration). Okay, wir wollen also unsere Sparraten erstmal nicht weiter investieren sondern nur parken, und warten damit ab bis...tja, auf was konkret warten? Eine klare Zahlenmethode kann z.B. sein: einen MSCI World Verlust vom letzten Allzeithoch von -XY % (hier eigene Wunschzahl einfügen, wenn man sich mit "Tiefpunkt abfischen" mal versuchen will). Was macht man dann? Seine ganzen bis dahin aufgelaufenen Sparraten wieder reininvestieren. Und, ganz wichtig, wenn das ganze nicht binnen Z Monaten passiert, sieht man auch ein, dass die eigene Vorhersage über die Kursentwicklungen doch nicht so wie gedacht kam und investiert einfach normal weiter (um nicht zu denjenigen zu gehören, die (weil sie's nicht konkret spezifiziert hatten) zu lange nur endlos an der Seitenlinie zugucken und dabei auch wieder Rendite verpassen).

So Sachen wie "ich warte darauf bis Reisebeschränkungen und Quarantänen wieder aufgehoben werden" sind da viel zu schwammig und lassen noch zuviel Interpretationsspielraum (welche Beschränkungen vom wem so alles?) zu, als dass sie sich für ne Regel eignen, viel eher sorgt das nur dafür, dass man eigentlich nur nach subjektivem tagesschau-beeinflussten Bauchgefühl agiert, und das ist noch der schlechteste Ratgeber. Wie gesagt, wenn man überhaupt Markttiming betreiben will, dann wenigstens nach klaren unverfälschlichen Zahlen.

Wie siehst du denn die Wahrscheinlichkeiten für die Kursentwicklung gerade

Ich kann ehrlich für mich sagen, dass ich mich mit sowas nicht beschäftige. Ich bin auch schon lange genug dabei und hab vergangene Krisen miterlebt, dass man auch davon ausgehen kann dass ich das ernst meine und nicht nur so tu.

Über die Kursentwicklungen der Zukunft mache ich eigentlich nur eine einzige, prinzipielle Vorhersage, die da lautet "langfristig (also nach Jahrzehnten) werden die Kurse (signifikant) höher stehen als heute". Wenn ich nichtmal daran glauben würde, wäre ich ja kein passiver B&H-Anleger. Achja, und wenn man so will steckt noch eine damit verwandte Untervorhersage darin, mit "signifikant" soll gemeint sein, dass die langfristige Rendite von Aktien größer sein wird als die von Anlagealternativen wie z.B. Bankeinlagen etc. Wäre sie das nicht, würde es auch wenig Sinn machen überhaupt noch in Aktien anzulegen, wenn man eine gleiche oder höhere langfristige Rendite ja sonst schon aufm Sparbuch für weniger Risiko bekommen könnte. So das wars eigentlich, mehr Glaubenssätze oder Prognosen hab/brauch ich nicht.

Oder sagen wir mal andersrum, okay du hast nun eine ziemlich feste Marktmeinung über die kurzfristige Kursentwicklung - wenn du dir da wirklich so sicher bist, und klingst als wäre das ja alles ganz offensichtlich, warum beschäftigst du dich dann überhaupt noch mit so relativer "Kinderkacke" wie nur dem Aussetzen von Sparraten? Warum versuchst du nicht, daraus noch richtig Profit zu schlagen, z.B. mit dem Einsatz von Short Hebelprodukten? Wenn es doch so wahrscheinlich ist, dass die Kurse noch weiter runtergehen, dann ist das doch quasi geschenktes Geld, was du einfach so liegenlässt!

Oder bist du dir am Ende dann doch nicht so sicher? ;-)

@ Hans1966

Über Kommer und Faktor-Investing hatten wir hier erst letztens wieder in den Kommentaren ausführlich diskutiert, kannst ja mal lesen falls noch nicht gesehen:

https://www.finanzwesir.com/blog/wochenueberblick-kw9-2020

@ Guenther

Da hier ja fast alle gleicher Meinung sind und kein Risikomanagement betreiben müssen, oute ich mich mal mit einer Gegenposition.

Die Hausmeinung des Blogs ist doch nicht, dass man "kein Risikomanagement" betreiben muss, im Gegenteil - nur besteht die hier propagierte Art des Risikomanagments eben nicht aus kurzfristigem Aktionismus, sondern ist abgeleitet aus dem laienverständlichen Grundsatz: Investiere nur soviel von deinem Gesamtvermögen in Aktien, dass du auch eine Halbierung davon noch ertragen/aushalten könntest. Das "Risikomanagement" findet also schon vor der Investition statt, nämlich, dass man eingangs überhaupt mal bestimmt (anhand seiner Lebensverhältnisse, Risikotoleranz, Ansprüche und Bedürfnisse) wie sehr man sich überhaupt dem Aktienrisiko insgesamt aussetzt, und setzt das mit einer individuell angepassten RK1/RK3, die man dann aber auch fest durchhält (wenn man sie nicht durchhält, sondern auch nur wieder kurzfristig rumtradet, hätte man sich die Gedanken zur langfristigen Allokation ja auch garnicht erst machen brauchen - oder wenn man feststellt dass der eigene Risikotyp doch eine eher sicherere Allokation braucht, tja dann passt man eben an).

Wenn deine persönliche Situation eine andere ist als die von Leuten die noch relativ jung sind (daher also noch einen sehr langen Anlagehorizont haben, in denen zwischenzeitliche Krisen für sie nicht relevant sind) und regelmäßig weiter ansparen etc., dann ist es auch ganz natürlich und logisch, dass sich deine individuell passende Vorgehensweise von der unterscheidet was so an Ratschlägen an die anderen gegeben wird. Da würde dir hier auch keiner widersprechen, sondern im Grunde nur das gleiche bestätigen, dass du dich halt anders verhalten sollst, wenn du nicht mehr in der "Vermögensaufbau"-Phase bist sondern eigentlich schon mehr in der "Vermögenssicherungs"-Phase.

Man kann sich vielleicht drüber streiten, ob/wie man das konkret jeweils umsetzt, ob z.B. die kurzfristige Nachrichtenlage wirklich der beste Anlass ist, seine Allokation anzupassen, aber dass sie überhaupt angepasst werden soll wenn du allgemein (also langfristig für deine weiteren Lebensabschnitte) nicht mehr das volle Aktienrisiko tragen kannst oder willst, ist eine relativ übliche Empfehlung. :-)

Max Alpha sagt am 15. März 2020

@CarstenP

Danke für die Info!

Gruß

Max Alpha

Nostradamus sagt am 15. März 2020

@Faser

Also ja, ich halte es rational gesehen für genauso wahrscheinlich, dass es wieder hoch anstatt runter geht.

Ich bezeichne mich auch gerne als rational, aber jetzt machen ja immer mehr Länder die Grenzen dicht und es geht nicht in meinen Kopf rein, dass es jetzt genau so wahrscheinlich ist, dass die Kurse steigen wie dass sie fallen. Ich kann mir das nicht vorstellen, egal wie ich es drehe und wende.

Max Alpha sagt am 16. März 2020

@CrisS

Danke für die Info.

Bei mir waren es ein paar alte DAX-ETF und ein paar Regionen ETF (MSCI EUROPE und S&P 500) aus der Zeit, als ich noch so ziemlich alles gekauft habe, was es umsonst gab. Die habe ich Ende des Jahres mit Gewinn verkauft und musste tatsächlich auch ein paar EUR Steuern zahlen.

Klüger wäre es wohl gewesen, diese jetzt mit Verlust zu verkaufen, da ich dann auch von dem unnötig an das Finanzamt gezahlten Geld noch ein paar ETF-Anteile bekommen hätte.

Von dem Verkaufserlös habe ich dann Vanguard Developed W. und Vanguard EM erworben. Deren Kurs dürfte ohnehin im Gleichklang mit dem verkauften Kram marschieren, so dass das Verhältnis aus „Alt“ und „Neu“ eigentlich unabhängig von der Börsenphase relativ gleich gewesen wäre. Völlig unnötig also, dass ich Geld für Steuern verplempert habe.

Naja, so ist das halt. Es konnte ja aber auch keiner ahnen, wie sich das Jahr 2020 entwickelt.

Momentan habe ich noch Thesaurierer im Depot, die ich gerne gegen Ausschütter tauschen würde. Ich glaube aber, dass ich das lasse. Man steigert sich ansonsten in einen rauschartigen Aktivitätswahn, den man ja eigentlich gerade nicht will. Ich starre momentan schon relativ häufig auf das Depot um zu prüfen, ob es die Favoriten schon wieder etwas billiger gibt.

Daher bleiben die Thesaurierer im Depot und werden irgendwann kurz vor oder kurz nach Renteneintritt verkauft.

Hast Du das mit dem kurz Verkaufen und danach sofort wieder kaufen schon mal gemacht?

Die Idee klingt nicht übel, zumal ich derzeit für 2,90 handeln kann. Der Gedanke hat aber schon auch etwas zockerhaftes. Muss ich mir nochmal durch den Kopf gehen lassen.

Man hätte damit auch einen einheitlichen Startwert für das FIFO Prinzip.

Gruß

Max Alpha

Finanzwesir sagt am 16. März 2020

@Johannes

"Aber ich wünsche Dir, dass dich dieser Post nicht in 5 Jahren als massiv fehlgeleitet heimsucht.

Wenn der Kreditmarkt in den USA durch diese Krise zusammenbrechen sollte, dann reden wir nicht von einem 20-30% Crash, sondern von einer Depression in der Kategorie 1929."

Ja, dann ist es halt blöd gelaufen. Das rheinische " Et hätt noch emmer joot jejange." ist keine Silberkugel, die gegen jede Krise wirkt.

Dann müssen wir eben in 5 Jahren weitersehen. Klar kann das kommen. Ich habe mich in meinem Value at Risk-Artikel (https://www.finanzwesir.com/blog/value-at-risk) genau damit krisitsch auseinander gesetzt. Was passiert in den letzten 5%?

Ganz Hollywood lebt davon: Die plausible aber sehr unwahrscheinliche Kleingkeit. Und schon heisst es: Roland Emmerich übernehmen Sie. Im Kino ein Grund für extra Popcorn. Im echten Leben unschön. Aber nun warten wir mal 2025 ab und schauen dann.

"Das blinde Vertrauen der Mehrheit der Kleinleger in ETFs ohne die zugrundeliegenden Werte und Makrofaktoren zu analysieren & zu verstehen könnte sich als der größte Fehler einer ganzen Investorengeneration herausstellen."

Das brauche ich als Indexer nicht. Ich bin ein Igel.

"Der Fuchs weiß viele Dinge, aber der Igel weiß eine große Sache."

-- Archilochos

Solange meine Prognose "Wir werden auch in Zukunft in geordneten Verhältnissen leben" hält, bin ich sicher. Das ist die eine große Sache. Und wenn ich der Meiung bin, dass die - bezogen auf meinen Zeithorizont - nicht standhält, dann muss ich raus aus allen Aktien und mich in der Prepper-Szene umsehen und vor allem: Dafür sorgen, dass meine Familie sich in der räumlichen Nähe aufhält, damit man sich unterstützen kann.

Ich bin mir sicher, dass er eine oder andere jetzt große Gewinne machen wird. Einige schlaue Köpfe mit Fortune gibt es immer. Das ist einfach das Spiel der großen Zahl.

Wenn ich nur oft genug würfle, werde ich schon die Reihe 1,2,3,4,5,6 hinbekommen.

So ist es auch am Aktienmarkt: Millionen von Akteuren, da wird es schon genug geben, die alles richtig machen.

Beste Grüße

Finanzwesir

Max Alpha sagt am 16. März 2020

So, jetzt habe ich erstmalig während der Arbeitszeit ein wenig an der Börse geshoppt.

Ist das noch passiv?

Ist irgendwie das totale Sale-Fieber!

Bei der ING ist das Kaufen fast zu einfach. 5stelligen Zahlencode in die APP getippt und fertig!

Gruß

Max Alpha

Tammo sagt am 16. März 2020

@ Max Alpha

Das mit dem kurz verkaufen und gleich wieder kaufen klappt nur bedingt. Ich hab das früher häufiger gemacht und es hat sich selten gelohnt. Neben den Kosten musst du auch den Spread beachten, den du verkaufst ja zum Geld und kaufst zum Briefkurs. Bei Comdirect hat es damals dann auch noch 1-2 Tage gedauert bis das Geld gebucht war, wenn dann der Kurs gestiegen ist, hast du deutlich teurer zurückgekauft.

In den letzten Jahren habe ich mein Depot von der ETF Anzahl deutlich verringert (auf 2) und da verkaufe ich sehr gerne mit Verlust, um Steuern zu "sparen". Ich nutze Phasen wie jetzt um auszumisten. Auch konnte ich mein Depot von Degiro wieder zu einer deutschen Bank zurückziehen - aus Bequemlichkeit wegen der Steuerabrechnung.

Von daher, wenn du lieber ausschüttende ETFs hättest, gibt es jetzt keine bessere Gelegenheit.

Marc sagt am 16. März 2020

Liebe Leute,

ich hätte eine Frage. Ich habe vor ein paar Wochen einen Renten-ETF gekauft (LU1650490474). Ich meinte, gelesen zu haben (schlecht informierter Kauf, war dumm, ich weiß), dass der Kurs solcher als "sicherer" (als Aktienbasierten) geltenden Produkte steigt. Seit dem Tag der EZB-Zinsentscheidung (Zinsen wurden nicht weiter verringert) fällt das Teil aber deutlich. Nun habe ich mich genauer informiert und gelesen, dass besonders langfristige Staatsanleihen sehr vom Zinsniveau abhängen und vom Kauf schon länger abgeraten wird. Jetzt überlege ich, diesen "Sicherheitsbaustein" schnell wieder zu verkaufen, bevor es jahrelang weiter abwärts geht, denn groß fallen können die Zinsen ja nicht mehr. Was meint ihr? Kennt sich jemand auf diesem Gebiet aus?

Timo sagt am 16. März 2020

@Nostradamus

Vielleicht hilft dir ein Blick in die Vergangenheit:

Today is March 9th. Precisely eleven years ago today, in 2009, the stock market stopped going down. There was no reason. The dust had settled, without fanfare or any sort of official announcement. If you had polled people that day, or week or even month, most would not have agreed that we had seen the worst. The economic headlines were not improving.

(https://thereformedbroker.com/2020/03/09/im-here-to-remind-you/)

2009 war es wohl (Ich habe damals mein Studium begonnen und anderes im Kopf als Aktien) auch so, dass dir jeder gute Gründe nennen konnte, warum es noch weiter bergab geht. Ist es aber nicht.

Ja, ich erwarte auch, dass es noch mindestens 6-12 Wochen in der Tendenz nach unten geht. Aber deswegen setze ich doch meine Sparpläne nicht aus. Ich weiß nicht, wie lange dein Sparhorizont noch ist, aber selbst wenn ich alle Sparraten dieses Jahr aufspare um dann Ende des Jahres am Tiefpunkt wieder einzusteigen glaube ich nicht, dass sich das nennenswert bemerkbar macht. Ich habe bei gradliniger Entwicklung noch 30 weitere Jahre in denen ich vermutlich mit ca. 2% jährlicher Anhebung der Sparraten weiter mache. Ob ich dieses Jahr nun direkt am Tiefpunkt einsteige oder einfach stur meinen Sparplan durchziehe und auch schon 5%, 10%, 15% xx% über dem Tiefpunkt dazukaufe wird einfach nur ein Fliegenschiss im Endvermögen sein.

Nostradamus sagt am 16. März 2020

@ChrisS

Oder sagen wir mal andersrum, okay du hast nun eine ziemlich feste Marktmeinung über die kurzfristige Kursentwicklung - wenn du dir da wirklich so sicher bist, und klingst als wäre das ja alles ganz offensichtlich, warum beschäftigst du dich dann überhaupt noch mit so relativer "Kinderkacke" wie nur dem Aussetzen von Sparraten? Warum versuchst du nicht, daraus noch richtig Profit zu schlagen, z.B. mit dem Einsatz von Short Hebelprodukten? Wenn es doch so wahrscheinlich ist, dass die Kurse noch weiter runtergehen, dann ist das doch quasi geschenktes Geld, was du einfach so liegenlässt!

Oder bist du dir am Ende dann doch nicht so sicher? ;-)

Zunächst muss ich sagen, dass ich gerne schon wieder alles unterschreiben würde, was du geschrieben hast, auch in Bezug auf einen möglichen Wiedereinstieg.

Ich bin mir in der Tat in Bezug auf die Kursentwicklung nicht so sicher, dass ich jetzt auch noch anfangen will zu spekulieren (abgesehen davon habe ich damit auch keine Erfahrung) bzw. ist mir das Risiko dann doch zu hoch. Beim Aussetzen meiner Sparraten passiert mir ja nun nicht so viel. Ich bin mir also keineswegs sicher, was passieren wird, ich bin eher in höchstem Maße unsicher, ob es jetzt so klug ist, weiter so zu tun, als wäre nix. Die Situation im Land (und eben auch in anderen Ländern) hat es so seit dem 2. Weltkrieg nicht gegeben, es wird sehr wahrscheinlich noch schlimmer und das ist keine Panikmache. Und dann soll ich cool bleiben und weiter investieren? Ich pack's glaub ich nervlich echt nicht. ;-)

CarstenP sagt am 17. März 2020

@Marc

Du hast da einen europäischen Staatsanleihenfonds. Der ist nicht ganz risikoarm. Erstens enthält er viele italienische und spanische Staatsanleihen, die ein viel höheres Kreditrisiko tragen als deutsche oder amerikanische Staatsanleihen. Zweitens hat er eine mittlere Duration und reagiert entsprechend auf Änderungen im Zinsniveau. Vermutlich hatte man am Zinsmarkt erwartet, dass die EZB wie die Fed die Zinsen drastisch senken wird, was bisher aber enttäuscht wurde. Außerdem sind die Ausfallwahrscheinlichkeiten gestiegen, also ein Doppelschlag. Allerdings ist dadurch die Endfälligkeitsrendite wieder gestiegen. Wohin sich die Zinsen entwickeln werden, kann keiner mit Sicherheit vorhersagen. Das Kreditrisiko hat allerdings die doofe Angewohnheit sich genau dann zu zeigen, wenn auch Aktien unter Druck geraten.

ETFischer sagt am 17. März 2020

@Nostradamus

Dies ist jetzt auch eine gute Gelegenheit, die persönliche Risikoneigung mal zu überprüfen. Wenn die Nerven nicht mitmachen, wäre mein Rat, eine neue Aufteilung zu überlegen und ein schrittweise ein rebalancing zu starten. In den Boomjahren findet 100% Aktien toll - aber erst in "schlechten Zeiten" wie aktuell wird diese Einstellung wirklich getestet.

Ansonsten kann ich dich verstehen - der Blick auf den aktuellen Depotstand tut schon weh. Andererseits schaue ich einfach nicht so oft und wenn doch, vergleiche ich den aktuellen Depotwert mit dem von 2008 und 2001. Da sieht es dann doch schon besser aus :-)

ChrisS sagt am 17. März 2020

@ Marc

Über Anleihen gabs auch hier schon einige laienverständliche Grundlagenartikel. Es wird dir bestimmt helfen, wenn du die dir mal in Ruhe durchliest:

https://www.finanzwesir.com/blog/anleihen-bonds-rentenpapiere

https://www.finanzwesir.com/blog/leserfrage-anleihen-etf-laufzeit

https://www.finanzwesir.com/blog/langfristige-anleihen-etf-leserfrage

Vielleicht kommst du nach der Lektüre auch selbst schon auf die Antworten, was du damit machen sollst. :-)

@ Max Alpha

Hast Du das mit dem kurz Verkaufen und danach sofort wieder kaufen schon mal gemacht?

Ja, aber eher wegen Produktauswechselungen, nicht primär aus Steuergründen (die man natürlich gerne mitnimmt, wenn sichs mal anbietet).

Wie gesagt, damit sich das "lohnt" sollten die Verluste auch mehr als nur zweieurofuffzisch o.ä. betragen, und gerade bei größeren Ticketvolumen sind es nicht mal die reinen Brokerkosten sondern vor allem die Slippage (also Unterschiede zw. Ver- und Kaufkurs), die zu Abweichungen führen können (grad wenn man das ausgerechnet in einem so volatilen Markt wie jetzt macht). Das müssen auch nicht unbedingt immer nur negative sein, aber haja, darum gehts ja nicht primär. Einfach brav immer nur mit Limits setzen und hoffen das die auch erfüllt werden.

Dass, wie Tammo berichtet, man nach dem Verkauf erst 1-2 Tage auf die Einbuchung seines Geldes warten muss, bis man damit auch tatsächlich erst wieder weiterkaufen kann, hab ich eigentlich auch seit Jahren schon nicht mehr erlebt, da man bei den dt. Standardbrokern mittlerweile auch, bevor das Geld eigentlich erst "offiziell" in ein paar Tagen auch wirklich gutgeschrieben wird, der Verkaufserlös als "buying power" zum sofortigen Wiederhandeln schon zur Verfügung steht.

Die Idee klingt nicht übel, zumal ich derzeit für 2,90 handeln kann.