Finanzwesir

Finanzen geregelt - Freiräume geschaffen

Alle Artikel mit dem Tag: portfolio

30. Juni 2023

Leser: Aber die Kommer-Strategie ist viel einfacher

Watt sull de Quatsch mit diesem Unkorreliert-Kram? Das geht doch auch einfacher! Wir reagieren auf einen Follower-Kommentar und erläutern, warum die klassische Kommer’sche Kombi:

Abgelegt unter Strategie, Geldanlage, Grundlagen, Zinsen, Rendite, Index, Depot, Anleihen, Portfolio, Altersvorsorge, sparen, Leserfrage

23. Juni 2023

Royalty - die blaublütige Anlageklasse

Das Prinzip dieser Anlageklasse ist schnell erklärt: Andere arbeiten, Sie vergeben Nutzungsrechte und kassieren die Tribute: Lizenzgebühren / Tantiemen / Dividenden …

Abgelegt unter Strategie, Geldanlage, Rendite, Depot, Portfolio, Altersvorsorge

22. Juni 2023

Die heilige Dreifaltigkeit des Investierens

Unkorreliertheit, Rebalancing, Volatilität sind die drei Stellschrauben zum Finanzglück.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Portfolio

15. Juni 2023

Altersarmut? Ihr Geburtsjahr entscheidet

"Time in the market" ist wichtiger als Markttiming. Auf der Mikroebene kein Problem, aber auf der Makroebene unmöglich.

- Mikroebene: Jeden Monat brav den Sparplan füttern

- Makroebene: Ihr Geburtsjahr entscheidet darüber, wie dick ihr ETF-Depot werden kann.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio, Altersvorsorge, sparen, ETF

07. Juni 2023

Trendfolge - Teil 3 der Unkorreliertheit-Serie

Darüber sprechen wir

- Warum verhält sich Trendfolge so ganz anders als ein Aktien-ETF? Wieso ist ein Trendfolge-Fonds grundsätzlich und strukturell unkorreliert zu einem Aktien-ETF?

- Was ist das Lieblingsbiotop der Anlageklasse? Wann liefert sie eine gute Rendite, bei welchen Börsenregimes tut sie sich schwer?

- Für wen ist ein Trendfolgefonds geeignet?

- So ein Trendfolgefonds hat eine ganz eigene Art an der Börse zu agieren. Damit muss man als klassischer ETF-Anleger erst einmal klar kommen.

- Sparpläne kennt der Trendfolger nicht. Also: Wie viel Geld muss ich als Anleger mitbringen?

- Für welche Lebenssituation ist der Trendfolger geeignet? Jung & lange Ansparrate oder kurz vor der Rente, wer kann profitieren?

- Was können Sie realistischerweise von dieser Strategie erwarten? Wie ist das Auszahlungsprofil?

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio, Altersvorsorge, sparen, ETF

20. Mai 2023

Fonds volatil? Rendite schlecht!

Wichtig ist, was hinten rauskommt, sagt die Excel-Fraktion.

Wichtig ist, wie man hinkommt, sagt der Finanzwesir.

Wer hat recht?

Der Finanzwesir!

Warum?

Abgelegt unter Grundlagen, Neurofinance, Rendite, Depot, Portfolio, Altersvorsorge, sparen, ETF

10. Mai 2023

Hin und her macht Taschen voll

Heißt das nicht eigentlich "Hin und Her macht Taschen leer"? Schon allein des Reimes wegen? Ja, aber heute wollen wir uns auf den Spuren Charlie Mungers bewegen, dessen Ratschlag an alle Investoren lautet

"Invertieren, immer Invertieren"

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Portfolio, Altersvorsorge

26. April 2023

Serie "Unkorreliertheit" Teil 2: Covered Calls

Das ist die zweite Folge unserer "Unkorreliert-Serie" und die erste, in der wir uns einer konkreten Assetklasse beschäftigen. Anton macht den Anfang mit "Covered Calls". Der Finanzwesir stellt die Fragen:

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Depot, Portfolio, Altersvorsorge, sparen

06. März 2023

Und ist's auch Wahnsinn, so hat es doch Methode

Die Durchschnittsrendite ist der der Heilige Gral der Buy&Holder. Selbst Indiana Jones hat es nicht geschafft, den Gral zu erlangen und genauso wenig hat irgendein Anleger jemals die Durchschnittsrendite erzielt.

Der Durchschnitt gaukelt eine Konstanz vor, die im echten Leben nicht vorhanden ist.

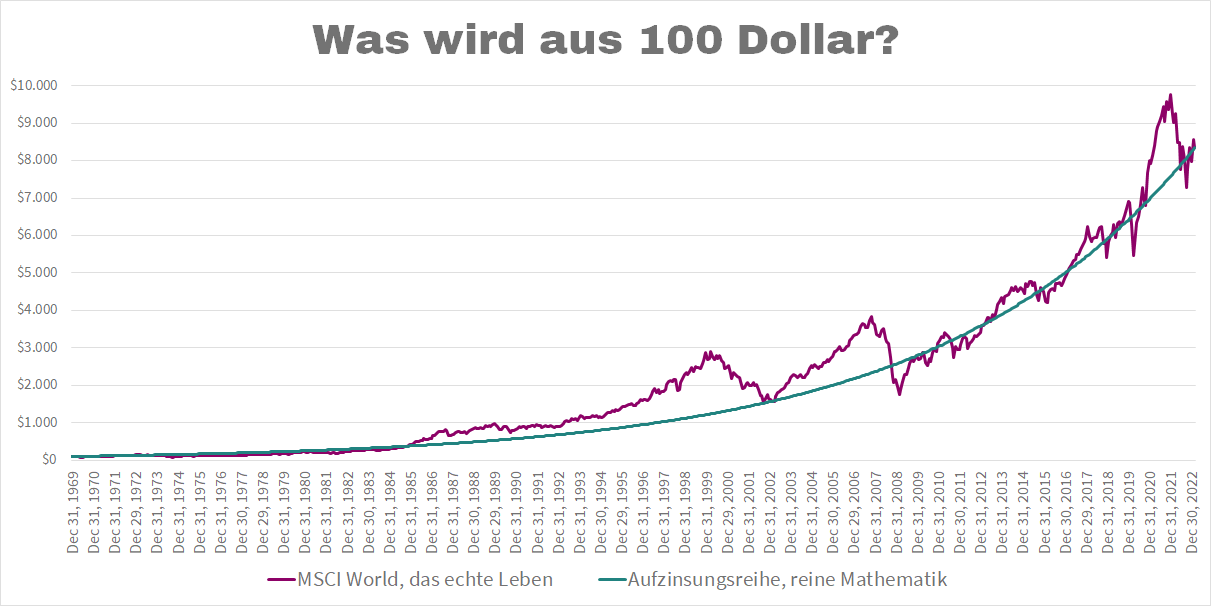

Schauen wir uns das Ganze mal anhand des MSCI World an.

Dieser Index hat die längste Laufzeit. 638 Monatsrenditen, alle Zahlen sind in US-Dollar und netto. Kursgewinne und Dividenden sind berücksichtigt, die Steuern sind schon abgezogen.

Diese Variante kommt dem am nächsten, das wir als Anleger im Depot sehen. Die anderen großen Indizes verhalten sich ähnlich.

- Start: Dezember 1969 mit 100 Dollar

- Ende: Februar 2023 8.345 Dollar im Depot

- Geometrische Rendite: Jeden Monat ein Plus von 0,7 %.

Wenn Sie 100 Dollar 638 mal mit 0,7 % verzinsen, dann besitzen Sie 8.345 Dollar.

Realität versus Mathematik

- Die grüne Kurve der Gelassenheit repräsentiert die Mathematik. Das ist der Durchschnitt, den niemand jemals in seinem Depot sieht. Diese Kurve ist mathematisch korrekt, aber praktisch vollkommen umbrauchbar, da sie die emotionale Komponente vollkommen vernächlässigt.

- Leben und überleben müssen Sie aber die echte Kurve in Purpur. Die Aufwärtsbewegungen sind dabei vollkommen uninteressant. Es geht nur darum, wieviel Steilheit Sie in den "Jetzt-geht’s-runter"-Phasen aushalten. Den Bullenmarkt von 2010 bis 2020 machen Sie nur mit, wenn Sie den Absturz von 2008 / 2009 ausgehalten haben. Wie der alte Kostolany schon sagte:

"Erst die Schmerzen, dann das Geld."

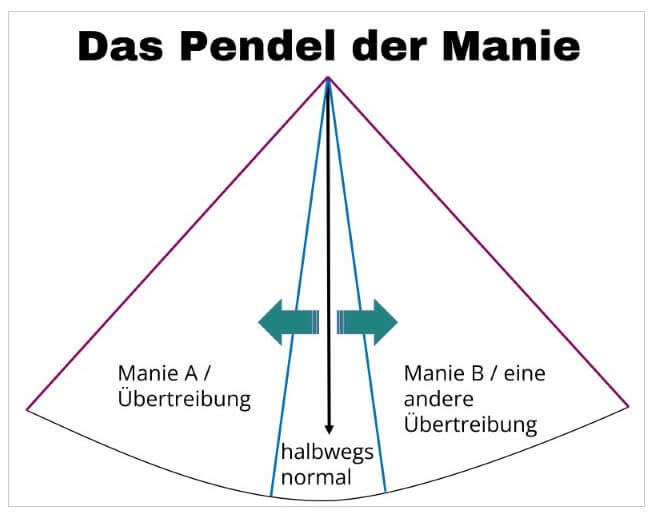

Überall lesen und hören wir von Durchschnittswerten. Das nährt die Vermutung, dass sich die Börse die meiste Zeit in dieser Durchschnittsphase der halbwegs normalen Renditen befindet.

Das Pendel der Manie

Tut sie aber nicht. Das Pendel schwingt von Manie A (Olaf aus der Hohlwelt) zur Manie B (die Erde ist eine Scheibe). Kurzfristig überstreicht das Pendel auch den Bereich der physikalisch vertretbaren Ansichten (die Erde ist eine Kugel).

Deshalb auch immer der Aufruf zur Langfristigkeit. Wenn Sie den ganzen Irrsinn zusammenrühren und ausmitteln kommt erstaunlicherweise eine ganz passable Rendite heraus.

Die meiste Zeit lebt die Börse aber rechts und links vom Mittelwert.

Auch hier wieder der MSCI World als Beispiel: Die monatliche Durchschnittsrendite beträgt 0,7%. Zwischen Dezember 1969 und Februar 2023 liegen 638 Monate. Keiner dieser Monate hat die durchschnittliche Rendite gebracht. Ganz nah dran waren

| Monat | Rendite |

|---|---|

| Februar 1973 | 0,69 % |

| März 1975 | 0,73 % |

| Juli 1979 | 0,74 % |

| September 1985 | 0,72 % |

| Oktober 1996 | 0,68 % |

Fünf jämmerliche Monate, bei denen man sagen kann: "Na gut, das war die Durchschnittsrendite." 5 von 638, das sind 0,8 %.

Sind wir mal großzügig und sagen: Alles zwischen 0 % und 1,4 % gilt als geringe Schwankung. Die Kanalbreite ist jetzt: Eine Durchschnittsrendite nach unten (0,7 % - 0,7 %) und eine Durchschnittsrendite nach oben (0,7 % + 0,7 %).

Das Ergebnis: Knapp 100 Monate (rund 15 %) fallen in diese Schwankungsbreite. Im Umkehrschluß bedeutet das: 85 % aller Monatsrenditen liegen in Extremistan.

85 % bedeutet: Zwei Monate pro Jahr bekommen Sie eine Rendite zwischen 0 % und 1,4 %, für die anderen zehn Monate übernimmt Mr. Market keine Garantie. Da ist alles drin. Im Guten wie im Bösen.

- Oktober 2008: -18,96 %, schlimmster Monat aller Zeiten, das 27-Fache der Durchschnittsrendite

- Januar 1975 : 14,58 %, bester Monat aller Zeiten, das 21-Fache der Durchschnittsrendite

- Zweistellige Prozente, also Monate, die mindestens das vierzehnfache der Durchschnittsrendite gebracht oder gekostet haben:

- neun Monate mit mehr als zehn Prozent Gewinn,

- zehn Monate mit mehr als zehn Prozent Verlust.

- Zur Erinnerung: Es gab nur fünf Monate, die beinahe die Durchschnittsrendite geliefert haben.

Auch hier wieder die typische "Wenn-Scheisse-dann-mit-Schwung"-Verteilung:

- Es gibt mehr Monate mit positiver Rendite, als Monate mit negativer Rendite (396 zu 242). Das ist dieses "Langfristig wird alles gut".

- Der negativste Minusmonat ist extremer als der positivste Plusmonat.

- Zweistellige Prozente: Es gibt mehr richtig miese Monate, als richtig gute.

Was macht die Manie mit meinem Depot?

Die Prozente sind zwar in Dollar ermittelt; aber zur Abschätzung der emotionalen Auswirkungen auf ein Eurodepot können wir sie allemal nutzen.

| Depotwert | max Verlust | -10 % Verlust | -1 % Verlust (normale Tide) | 10 % Gewinn | max Gewinn |

|---|---|---|---|---|---|

| 10.000 € | -1.896 € | -1.000 € | -100 € | 1.000 € | 1.458 € |

| 50.000 € | -9.480 € | -5.000 € | -500 € | 5.000 € | 7.290 € |

| 100.000 € | -18.960 € | -10.000 € | -1.000 € | 10.000 € | 14.580 € |

| 250.000 € | -47.400 € | -25.000 € | -2.500 € | 25.000 € | 36.450 € |

| 500.000 € | -94.800 € | -50.000 € | -5.000 € | 50.000 € | 72.900 € |

- Die durchschnittliche ETF-Monatssparrate beträgt rund 200 €.

- Die Höhe des durchschnittlichen monatlichen Nettogehalts je Arbeitnehmer im Jahr 2022 betrug 2.265 Euro.

Wie lese ich diese Tabelle?

10.000 €-Depot

- Eine halbe Monatssparrate ist das normale Auf und Ab.

- Der aktuell maximale Gewinn: Gut die Hälfte eines Montsnettos. Yeah, reich mit Aktien, wozu noch arbeiten gehen? Das sind dann die Stories, die Sie auf Reddit oder in der Focus Money lesen.

- Der bis jetzt registrierte Maximalverlust: fast ein ganzes Monatsgehalt binnen eines Monats. Ärgerlich: Verluste schmerzen doppelt so stark, wie Gewinne uns freuen. Um psychologisch wieder ausgeglichen zu sein, brauchen wir nicht bloß ein halbes Monatsnetto Plus, sondern zwei Monatsnettos. Bonusärger: Es hat fast ein Jahr gedauert das Geld anzusparen, dass jetzt innerhalb von 30 Tagen verdampft.

250.000 €-Depot

Wenn das Depot altersvorsorgetauglich ist, reden wir nicht mehr übers Monatsnetto, sondern übers Jahresbrutto, wenn’s rund geht an der Börse. Das Monatsnetto sind die normalen Schwankungen, die keinen aus der Ruhe bringen. ABER: Wenn Ihnen diese Summe nicht über Nacht als Erbe zufällt, sondern Sie sich diese Summe über die Jahre erarbeitet haben, dann werden Sie zur gegebenen Zeit die Seniorität haben und diese Schwankungen aushalten. Das verspreche ich Ihnen.

Fazit

Wozu sind die ganzen Durchschnitte denn dann gut? Um abzuschätzen, ob die Anlageklasse eine Chance gegen die Inflation hat. Nehmen sie den langfristigen Durchschnitt und ziehen Sie die langfristige Inflationsrate davon ab. Wenn das Ergebnis positiv ist, haben Sie eine Chance Geld zu verdienen. Das ist dieser "positive Erwartungswert", von dem man immer so viel hört.

Wenn Sie jemand mit Hilfe einer glatten Durchschnittskurve von der Qualität einer Anlageklasse überzeugen will, dann rennen Sie.

- Entweder die Kurve ist tatsächlich glatt, dann ist es Tagesgeld und damit schlagen Sie die Inflation nicht,

- oder es ist eine Durchschnittskurve, die Ihnen die Volatilität verheimlicht. Die Volatilität des echten Kursverlaufs bleibt Ihnen aber nicht erspart. Also sollten Sie die auch kennen.

- Oder es ist ein Schneeballsystem.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Portfolio, Altersvorsorge, ETF

14. Februar 2023

Wenn die Raptoren Amok laufen

Jede Profession hat ihre Berufskrankheit. Damit meine ich nicht, dass ein Bäcker "Lunge" wegen Mehlstaub hat, sondern das, was die Verhaltensforscher "Deformation Professionnelle" nennen.

"Wenn Ihr einziges Werkzeug ein Hammer ist, werden alle Ihre Probleme Nägel sein"

Mark Twain

Abgelegt unter Strategie, Geldanlage, Grundlagen, Portfolio

Die Seminarreihe: Passiv investieren mit ETFs. Werden Sie zum souveränen Selbstentscheider.

Der Finanzwesir kommt zu Ihnen via Twitter, E-Mail oder als RSS-Feed: Artikel | Kommentare.

Auf Feedly folgen.

Autonome Zellen

Die Finanzwesir-Community: Regelmäßige Lesertreffen (30 Städte, 4 Länder)

Artikel durchsuchen

Neuste Kommentare

- Finanzwesir: Hallo Timo, Glättung der Renditen. Wer braucht so etwas? Jeder…

- Timo: Moin Albert, interessante Gegenüberstellung. Und auf intellektueller Ebene ist die…

- Finanzwesir: Hallo Marc, der MAN AHL hat seine Kapazitätsgrenze erreicht. Das…

- Finanzwesir: Hallo Felix, "Wie schlägt sich der Democratic Alpha Fonds in…

- Finanzwesir: Hallo Herr M., "… ist mir dann doch ein wenig…

- Felix Haupt: Wie schlägt sich der Democratic Alpha Fonds in der aktuellen…

- Felix Haupt: Time in the market beats timing the market.

- Herr M: "Die Assetallokation dominiert." Stimme zu. Aber: "Assetallokation meint hier nicht:…

- Dixie: Guter Artikel! Im Ergebnis ist die „Investiererei“, zumindest für die…

- Marcus: Faszinierend. So viel theoretisches (und interessantes) Wissen, ohne jeden praktischen…

Lesenswert

Diese Blogs und Foren kann ich empfehlen.

Meine Finanz-Bibliothek

Die 5 wichtigsten Artikel

- Hilfe, meine Finanzen sind ein gordischer Knoten

- Die perfekte Geldanlage? Vergiss es!

- Wie bin ich finanziell gut aufgestellt?

- Ich lege mein Geld passiv an

- Ihre Arbeitskraft: Immer noch wichtiger als alles andere