Leserfrage: 900 € in diese drei ETFs?

Leser T. schreibt

Seit einige Wochen beschäftige ich mit dem Thema Geldanlage zwecks Absicherung im Alter. Selbständig habe ich versucht, mir die notwendigen Informationen zusammenzusuchen, wobei ich mich bisher nie damit beschäftigt habe und daher ganz von vorne anfangen musste.

Nach einigem Hin und Her mit unnötigen Transaktionskosten sowie einem Depot-Wechsel habe ich mich nun für einen ETF-Sparplan entschieden und würde hierzu gerne Ihre Meinung wissen, ob die Rahmenbedingungen stimmig sind!

Einen Sparplan für einen aktiven Fond, den ich kurz vorher auf Empfehlung meines Bankberaters eingerichtet habe, wurde schnellstmöglich wieder beendet.

Zu meiner aktuellen Situation:

- 42 Jahre alt

- unbefristete Tätigkeit als Oberarzt im öffentlichen Dienst

- geplante Sparrate 900EUR/Monat

- Anlagehorizont 25 Jahre

- Depot bei DKB

Diese drei thesaurierenden ETFs habe ich ausgewählt.

| ETF |

WKN |

TER |

Anteil |

| iShares Core MSCI World |

A0RPWH |

0,2 % |

540 € (60%) |

| iShares Core MSCI Emerging Markets IMI |

A111X9 |

0,18 % |

270 € (30%) |

| iShares MSCI World Small Cap |

A2DWBY |

0,35 % |

90 € (10%) |

Transaktionskosten: 4,50 EUR pro Monat

Ich habe diese drei ETFs gewählt, um eine möglichst breite Diversifikation zu erreichen, ohne es jedoch für einen Anfänger allzu kompliziert zu machen. Ein bisschen Arbeit wie Rebalancing darf das Portfolio auch machen.

Ich bin mir bewusst darüber, dass ich den Small-Caps-ETF nicht unbedingt hätte nehmen müssen, habe mich jedoch im Verlauf dann doch dazu entschlossen, um den Markt größtmöglich abzubilden sowie etwas "Spannendes" mit ins Depot aufzunehmen.

Meine Fragen

- Ist die Aufteilung bei der genannten Sparrate Ihrer Meinung nach soweit ok?

- Inwieweit lohnt es sich, die Transaktionskosten noch weiter zu reduzieren (z. B. zweimonatiges Sparintervall)?

Der Finanzwesir antwortet

Die Kurzversion:

Leser T. hat zwei entscheidende Hürden genommen, sich dann im Nachkommakampf verheddert und eine große Gefahr nicht thematisiert.

Die Langversion:

T. schreibt

"Nach einigem Hin und Her mit unnötigen Transaktionskosten sowie einem Depot-Wechsel…"

Was bedeutet dieser Satz? T. lässt sich nicht entmutigen, T. bleibt dran. Ausdauer - ein Charakterzug erfolgreicher Anleger. Und was die Transaktionskosten angeht: Die waren absolut nötig. Das nennt sich Lehrgeld und ohne kommt man nicht aus. Solange die Transaktionskosten nicht ruinös sind, passt alles. Wichtig: Nicht dem Effekt der versunkenen Kosten huldigen und dem Geld hinterher heulen. Rheinisches Grundgesetzt §4: "Wat fott es, es fott."

T. schreibt weiterhin

"Einen Sparplan für einen aktiven Fond, den ich kurz vorher auf Empfehlung meines Bankberaters eingerichtet habe, wurde schnellstmöglich wieder beendet."

Was bedeutet dieser Satz?

- Wenn T. neue Erkenntnisse gewinnt, dann handelt er und unterwirft sich nicht dem Besitztumseffekt. Besitztumseffekt: Das, was ich besitze ist einfach deshalb wertvoll, weil ich es besitze und deshalb gebe ich es nicht her. T. arbeitet so, wie es uns Dr. House gelehrt hat: Wenn sich die Faktenlage ändert, muss sich auch die Diagnose ändern.

- T. ist kostenbewusst.

Selber denken und auf die Kosten achten, auch das sind zwei Eigenschaften, die erfolgreiche Anleger auszeichnen.

Zwischenfazit

Die strategische Großausrichtung stimmt, aber bei der Taktik ist noch Luft nach oben.

T. im Nachkommastellenrausch

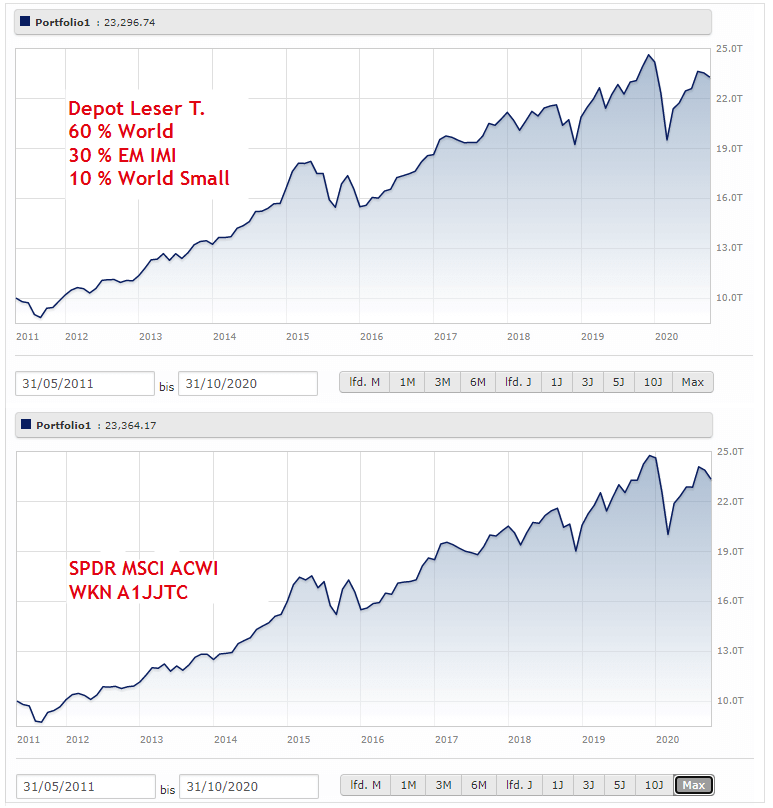

Vergleichen wir einmal T.s Auswahl mit einem simplen ETF auf den MSCI ACWI. Ich habe mich für das Produkt der Firma SPDR (WKN A1JJTC) entschieden, weil es der älteste ACWI-ETF Deutschlands ist. Und er ist ein Thesaurierer, so wie T.s ETF-Rudel.

| |

Portfolio Leser T. |

Benchmark ACWI-ETF |

| Regio-Gewichtung |

17,65% Europa

49,64% Amerika

32,71 Asien |

17,79 % Europa

61,69 % Amerika

20,52 % Asien |

| Anlagestil |

72,48 % Large Cap

18,35 % Mid Cap

6,97 % Small Cap

2,2 % nicht klassifiziert |

84,21 % Large Cap

14,59 % Mid Cap

0,26 % Small Cap

0,94 % nicht klassifiziert |

| TER |

0,21 % |

0,40 % |

| Volumen |

22.260 Mill € - MSCI World

13.288 Mill € - MSCI EM IMI

1.289 Mill. € - MSCI World SC |

1.798 Mill. € |

| Alter |

25. Sept. 2009

30. Mai 2014

27. März 2018 |

13. Mai 2011 |

Ergebnis nach 113 Monaten

31.5.2011 - 31. Okt. 2020 |

23.297 € |

23.364 € |

| Delta absolut |

0 € |

67 € |

| Delta in % |

0 % |

0,29 % |

Quelle Morningstar Portfolio-Manager und JustETF

Die Portfolioanalyse

Wer liegt vorne?

- T. natürlich. Er hat sich Gedanken über seine Depotzusammenstellung gemacht, während der Finanzwesir einfach den erstbesten ACWI-ETF verhaftet hat. So ignorant kann man das Thema Altersvorsorge nicht angehen. Schon gar nicht bei den Summen, die hier im Spiel sind. 10.800 € - für mache ist das ein Jahresgehalt. Da muss man sorgfältig vorgehen.

- T.s ETF-Portfolio ist deutlich ausgewogener. Nur 50 % USA (Amerika = 95 % USA, 5 % Kanada) statt 62 %. Diese zwölf Prozent hat T. in Asien angelegt und profitiert deshalb von der Dynamik dieses Wirtschaftsraums.

- Auch der Anlagestil ist ausgewogener. Zwar dominieren auch bei T. die Large Caps, aber nicht so krass, wie beim ACWI. Und Small Caps hat der ACWI gar keine zu bieten.

- Die TER des ACWI ist knapp doppelt so hoch, wie bei T.s Kombi. Das alleine reicht schon aus, um jeden aufrechten DIY-Anleger in die Flucht zu treiben.

- Volumen und Alter: Gleichstand. Ja, der Small Caps ist etwas jung, aber bei der Summe, die er auf sich vereinigt, ist er safe. Der wird nicht mangels Erfolg geschlossen.

Mit anderen Worten: Alles spricht für T.s ETF-Depot - bis auf die Performance. Da liegt der ACWI vorne.

Ja, aber nur minimal und der Blick geht nach hinten. Das neue Handelsabkommen der Pazifikanrainer ist da noch nicht berücksichtigt und auch

Small Caps waren seit 2017 nicht so die Top-Performer. Da geht noch was!

Auf jeden Fall.

In unserem Beispiel haben wir den Zeitraum von 31. Mai 2011 bis zum 31. Oktober 2020 betrachtet. T.s Zeithorizont geht bis Mitte 2045. Da kann viel passieren und da wird auch viel passieren.

Aber den ACWI wird er nicht signifikant schlagen. In den letzten gut neun Jahren hat sich der ACWI einen Vorsprung von 0,29 % herausgearbeitet. Das ist ein Fotofinish. Warum soll sich das in den nächsten 25 Jahren ändern? Beide Kontrahenten legen weltweit an (23 Industrie- und 26 Schwellenländer) und setzen ganz klar auf die Dickschiffe (Large Caps).

Bei der Depotzusammenstellung sage ich ja immer: "Kein Anteil unter zehn Prozent!"

Das sieht man hier sehr schön. Ob ich null oder sieben Prozent Small Caps habe ist vollkommen belanglos.

Das bedeutet: In den nächsten 25 Jahren wird mal der eine vorne liegen und dann der andere, aber ich bezweifle, dass sich einer der beiden um mehr als ein Prozent absetzen kann. Alle Indizes werden quartalsweise an die Realität angepasst. Das bedeutet: Alle Small-Cap-Aufsteiger kommen irgendwann im ACWI an und auch Südostasien wird über kurz oder lang angemessen berücksichtigt werden.

Letztlich stellt sich die Frage: "Wat soll dä Kwatsch?"

Geht es hier um einen Geländegewinn von 0,x % oder darum nicht arm zu sterben?

Also, ist die Zusammenstellung jetzt soweit ok?

Klar. T. gefällt es. Er hat Brot&Butter und was "Spannendes". Obwohl, den Schwellenland-ETF hat er ja auch ganz keck um die Small Caps erweitert. Das ist ja fast schon "Brot, Butter & Marmelade". Und wenn er Bock auf Rebalancing hat, warum nicht. Es gibt schlimmere Laster, die man als mittelalter Mann haben kann.

Der Rendite-Vektor setzt sich aus drei Komponenten zusammen

- Die monetäre Rendite => das Übliche halt, 100 % ACWI, 70/30 World/EM oder T.s 60/30/10, alles die gleiche Grütze. Solange T. nicht mehr erwartet passt es.

- Die Wohlfühlrendite => Der IKEA-Effekt: Ich hab’s selbst zusammengebastelt, also verteidige ich es mit Klauen und Zähnen. Die wichtigste aller Renditen, denn nur wer in schlechten Zeiten zu seinem Depot steht macht Rendite. PS: IKEA-Effekt, das habe ich mir nicht ausgedacht, das gibt’s wirklich. Es ist ein Fachwort der Verhaltensökonomik. Guckst Du hier.

- Das Sozialprestige => Was sagen die Nachbarn? Hängt davon ab, wie dick T.s Fell ist. Im Falle eines Falles einfach Klappe halten und in Richtung Small Talk abbiegen.

Wenn T. es sich mit seinem Depot in diesem Bermudadreieck bequem gemacht hat, soll er doch da hocken bleiben.

Das hat T. übersehen

Noch einmal zurück Anfang: Ein 42 Jahre alter Börsenanfänger startet mit 900 Euro monatlich ins Abenteuer.

Seine Sorge: 4,50 € Kaufkosten - zu teuer?

Ein Blick ins Gebührenverzeichnis der DKB zeigt: T. bezahlt nicht 4,50 €, sondern drei mal 1,50 €. Die DKB nimmt eine Flatfee: 1,50 € pro Ausführung. In meinen Augen ein faires Angebot. Der Kaufprozess kostet einen fixen Betrag. Ob da nun 1 €, 10 €, 100 € oder 1.000 € durch die Pipeline fließen ist unerheblich.

T. kann 66 % der Gebühren sparen und einfach einen ACWI-ETF besparen. Es wird sein Schaden nicht sein.

T. kann aber genauso gut seine drei Schätzchen weiter besparen. Die Kostenquote von 0,5 % liegt tief im abnehmenden Grenznutzen.

Kaufkosten sind keine laufenden Kosten

- T. legt 540 € an und zahlt dafür 1,50 € (0,28 %) Transaktionsgebühren. Das sind einmalige Kosten, denn das Geldbündel von 540 € wird nur einmal mit diesen Kosten belastet. => kein Zinseszinseffekt

- Der ETF hat eine Kostenquote von 0,2 %. Das sind laufende Kosten, weil die 538,50 € (540 € - 1,50 €), die T. investiert hat und alle Zuwächse jedes Jahr um 0,2% verringert werden. => Zinseszinseffekt

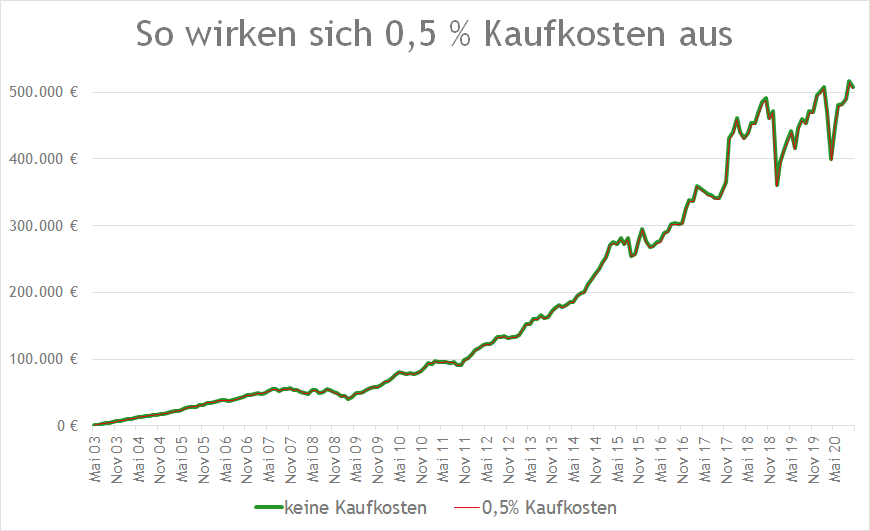

Das folgende Schaubild zeigt, wie sich die Kaufkosten als einmalige Kosten langfristig auswirken. Ich habe mich für den S&P 500-ETF von iShares (WKN 622391) entschieden, denn er ist einer der ältesten ETFs. Wir wollen ja die Zeitreihe maximieren, um an T.s Zeithorizont heranzukommen.

Aber grundsätzlich verhalten sich alle Brot-und-Butter-Indizes ähnlich.

- Zeitraum: Mai 2003 - Oktober 2020 (210 Monate), T.s Zeitraum: 25 Jahre = 300 Monate

- Sparrate: 900 €

- Kaufkosten: 0,5 %

| Volatilität |

Wahrscheinlichkeit |

| +/- 1 % |

22,4 % |

| +/- 2 % |

41,9 % |

| +/- 3 % |

60,5 % |

Das bedeutet: Plus minus zwei Prozent pro Monat ist die normale Dünung der Kapitalmärkte. Wenn Sie den Monat mit 100 € beginnen und ihn

- mit 102 € beenden, haben Sie nichts gewonnen.

- mit 98 € beenden, haben Sie nichts verloren.

Beim MSCI World sieht das ähnlich aus, wie ich im Artikel "Mein ETF schwankt extrem" hergeleitet habe.

Absolut gesehen bedeutet das:

| |

ohne Kaufkosten |

0,5% Kaufkosten |

-2%-Schwankung |

+2%-Schwankung |

| Summe |

508.613,79 € |

506.070,72 € |

498.441,52 |

518.786,07 € |

| Delta |

0 € |

- 2.543,07 € |

- 10.172,28 € |

10.172,28 € |

| Delta in Monatsraten |

0 |

3 |

12 |

12 |

Durch Depot-Hopping und immer nur kostenlose Sparpläne kann T. die Kosten auf Null drücken.

Seine Upside

- Nach 132 Monaten (das sind 11 Jahre) hat er eine Monatssparrate herausgearbeitet.

- Nach 167 Monaten (knapp 14 Jahre) liegt er die zweite Monatssparraten vorne.

- Nach 210 Monaten (17,5 Jahre) ist er knapp drei Monatssparraten im Plus.

Seine Downside

Wer so konsequent auf die Kosten achtet, bezahlt anderer Stelle: Öfter man ein Depotwechsel und ein ziemliches Gewurschtel, was die ETFs angeht. Immer, wenn ein kostenloser Sparplan endet, muss T. weiter ziehen. Beim Verkauf stellt sich dann die Frage: Wurde bei den Depotwechseln der ganze bürokratische Rattenschwanz mit übergeben (Einstandskurse, schon gezahlte Vorabpauschalen…). Das Finanzamt handelt im Zweifelsfall nach dem Motto "In dubio pro Staatskasse" und berechnet die Maximalsteuer.

Wichtig: Abgerechnet wird zum Schluss. Kaufen - Halten - Verkaufen. Ob ein Investment lukrativ ist, entscheidet sich erst beim Verkauf. Ein guter Anleger betrachtet den gesamten Zyklus denkt schon bei Kauf den Verkauf mit.

Damit man in diesem Diagramm die Kurven noch auseinander halten kann, musste ich tricksen. Die grüne "Keine-Kaufkosten"-Kurve liegt "hinten" und ich drei Punkt dick. Die rote "0,5%-Kosten"-Kurve läuft "auf" der grünen Kurve und ist nur einen Punkt dick.

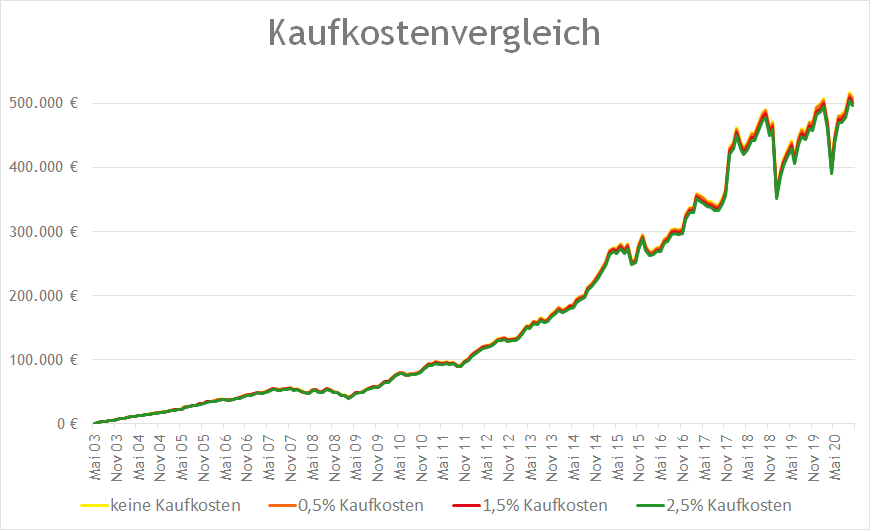

Zwischenfazit Kaufkosten

Egal ob 0,5 %, 1,5 % oder gar 2,5 % Kaufkosten. Die Grafik zeigt einen entspannten Rasta-Regenbogen. Weniger entspannt: Der März 2020 - mal schnell von einer halben Million auf 400.000 Euro zurück und dann wieder hoch auf die halbe Million.

In ruhigen Zeiten gehen die Sparplankosten in der normalen Dünung der Kapitalmärkte unter, im Crash sowieso.

Das Einkommen von T. hängt nicht von den Kaufkosten ab, sondern von der Tagesform der Börse. Plus minus zwei Prozent bedeutet: Eine Jahressparrate haben oder nicht und T. kann nichts dagegen tun.

Eine Katastrophe!!

Nein!

Warum?

Weil T. das Ziel "Nicht arm sterben" trotzdem erreichen wird.

Diese Sparfuchsigkeit ist kontraproduktiv. Entweder ich zermartere mir das Gehirn, wie ich 4,50 € sparen kann, oder ich bleibe gelassen, wenn sich gerade 100.000 € aus meinem Depot verabschieden. Beides zusammen geht nicht.

Fazit

T. ist auf dem besten Weg. Börsenstrategisch stimmt alles.

Sein Hauptvorteil ist die Tatsache, dass er im öffentlichen Dienst angestellt ist. Ein Selbständiger mit T.s Einkommen und seinem Lebenswandel könnte höchstwahrscheinlich nicht 900 € sparen.

Warum?

Weil seine Einkommenssituation viel volatiler ist. T. weiß heute schon, was er in einem Jahr verdienen wird. Er kann seine Liquidität viel besser planen. Deshalb kann er aggressiver investieren als ein vergleichbarer Selbständiger.

Wenn T. sich dann noch klar macht, welche absoluten Schwankungen auf ihn zukommen, kann da nicht mehr viel schief gehen.

Nach einem Jahr hat T. 10.800 Euro gespart. Sagen wir, daraus sind im November 2021 12.000 Euro geworden. Wenn dann die Börse um 30 % einbricht, sitzt T. auf Buchverlusten von 3.600 €. Mein Rat an T.: Rechnen Sie ab Ende 2021 mit möglichen Buchverlusten von 5.000 €.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio, Altersvorsorge, sparen, ETF, Leserfrage

Das könnte Sie auch interessieren

- Risiko: Konvergent oder lieber divergent?

- Wie werden Tagesgeldzinsen gemacht?

- Thesaurierung extrem

- Leserin fragt: Neues Land, neuer Broker?

Kommentare

Joerg sagt am 17. November 2020

Moin Albert,

danke für die Analyse.

Wie hast du denn die Rendite des Sparplanes seit 31.05.11 für den SmallCap-Anteil in den Vergleich einberechnet?

Den iShares MSCI World Small Cap gibt's ja erst seit 27.03.18 und selbst die Version von SPDR startete erst am 25.11.2013.

Falls du hier auf die msci.com Datenreihen ausgewichen bist, wieso wurde dann nicht gleich alles damit gerechnet z.B. für einen 20 Jahreszeitraum?

Wäre das nicht repräsentativer als nur seit Mai'2011?

Hier wurde das schon mal für einen früheren Zeitraum gemacht: https://www.finanzwesir.com/blog/investment-universum#1531127048

Die letzten 10 Jahre waren v.a. hohe EM-Anteile ein Klotz am Bein und auch SmallCaps liefen etwas schlechter als Mid- und LargeCaps.

Dafür sind jetzt beide Anteile "günstiger" (z.B. CAPE-weise) und es könnte eine Rückkehr zum Mittelwert anstehen, die nächsten 10 Jahre?

Mich stört an MSCI ACWI-Produkten die geringe AUM, die deshalb höhere Kostenstruktur, die geringere Competition (Nischenprodukt?) die dadurch höhere TrackingDifference(TD) und die geringere "echte" Diversifikation, weil hier noch mehr mit Optimiertem Sampling gearbeitet wird als bei den drei ETF oben. D.h. man erhält gar keine reale Diversifikation in möglichst vielen Einzelaktien, sondern eine Scheindiversifikation der Sampling-Fähigkeiten des ETF-Anbieters (kann schlechter oder besser sein als der Index - á la long eher schlechter?).

LG

Joerg

Bei uns z.Z. genau diese 3 ETF von Leser T. jedoch 60/20/20 im Sparplan bei TR.

Max sagt am 17. November 2020

Hi Albert, hi T.

Als mögliche Ergänzung für die Kostensparer ;):

Man kann bei der DKB auch auf quartalsweise Ausführung umstellen. Bei 3 ETFs könnte man so auch jeden Monat nur einen ETF kaufen und sich so Kaufkosten sparen. Einen gewissen Cost-Average Effekt hat man so zumindest am Anfang trotzdem (und langfristig ist der ja sowieso egal). Macht auf 20 Jahre sicherlich keinen Unterschied, aber es ging ja um die Kosten ;)

LG

Max

Moritz sagt am 17. November 2020

"Mein Rat an T.: Rechnen Sie ab Ende 2021 mit möglichen Buchverlusten von 5.000 €."

Würde mich freuen, wenn du darauf ein bisschen näher eingehen könntest. Denkst du es wird einen Crash geben gegen Ende 2021? Ich mag deinen Blog und die sachliche und bodenständige Herangehensweise. Danke!

AlexJ von BuzzNews.de sagt am 17. November 2020

Na, da bin ich offenbar nicht der Einzige mit exakt diesem Depot - allerdings sieht es bei mir so aus: 50 % World, 20 % World Small Cap, 30 % EM IMI, auch alle von iShares.

Man darf keine gigantischen Mehrwerte erwarten im Vergleich zu den 1-ETF-Lösungen - dann kann es aber durch die Übergewichtung von EM und SC doch noch ein Schnaps mehr sein, wie Kommer gerne sagt.

Und für manche soll es eben auch ein kleines bisschen Spaß machen. Als 1-ETF-Lösung, die mit Sicherheit für fast alle Anleger die beste ist, werfe ich mal den Vanguard-ETF auf den FTSE All World in den Ring. Schön günstig, groß genug (sowohl ausschüttend als auch thesaurierend) und von einem sympathischen Anbieter.

Finanzwesir sagt am 17. November 2020

Hallo Jörg,

ich habe das genommen, was mir Morningstar gegeben hat.

Gruß

Albert

Finanzwesir sagt am 17. November 2020

Hallo Moritz,

Ende 2021 hat T. die potentielle Fallhöhe für diesen Buchverlust.

Potentielle Energie, nicht kinetische Engergie!

Es muss gar nichts passieren Ende 2021. Ich rechne vor meiner Verrentung mit dem einen oder anderen Crash. Aber wann die kommen und wie stark?

Keine Ahnung. Ist mir auch egal. Ich will T. nur klarmachen, dass das auf ihn zukommen kann. Kann, nicht muß. Wir hoffen das Beste und rechnen mit dem Schlimmsten.

So kommt man ganz gut durch.

Gruß

Finanzwesir

ChrisS sagt am 18. November 2020

Hachja, Leserfragen in ausführlichen Textartikeln beantworten, das ist immer mein Lieblingscontent, schön zu sehen dass es das nach einigen Durststrecken auch mal wieder öfter gibt :-)

Dann also mal meinen Senf für Leser T dazu:

"Ist die Aufteilung bei der genannten Sparrate Ihrer Meinung nach soweit ok?"

Prinzipiell ja, warum auch nicht?

(oder andersrum gefragt, was hättest du denn vom Wesir erwartet dass er dir mögliche Gründe (und welche?) aufzählt, warum das was du machst voll schlecht wäre und du stattdessen was anderes (was genau überhaupt?) machen solltest?)

Wenn du schon etwas öfter hier mitliest, wirst du ja auch schon wissen dass dein Anlagevorschlag auch relativ orthodox und verbreitet ist (siehe wieviele hier sich zu Wort melden werden dass sie das relativ ähnlich/genauso machen) und entspricht auch im wesentlichen dem was der Wesir und Co etc. schon seit Jahren hier so empfehlen.

Große, günstige, breit diversifizierte Standardindex-ETFs, das "Basis-Programm" halt, oder was halt auch so als "Brot und Butter" des Anlegers bezeichnet wird. Von der "Art" der ETFs (World / EM / Smallcap) gibts dahingehend also erstmal relativ wenig offensichtlichen "Diskussionsbedarf".

Und auch die "Aufteilung", also 60 % / 30 % / 10 %, ist so unanstößig normal, dass man da auch nicht noch groß Energie drüber verschwenden müsste, sich drüber rumzustreiten ob stattdessen nicht doch eher noch ein paar Prozentpunkte mehr oder weniger in den einen oder anderen ETF umgeschichtet werden müssen, dass ist am Ende alles ziemlich eine irrelevante Soße.

Auch von der (Höhe der) Sparrate her gibt es keine Probleme. 900 Ocken sind weit oberhalb dessen was so als "problematisch" angesehen wird, also gemeint damit vor allem die Konstellation "unsicherer Anfänger macht es sich selbst unnötig zu kompliziert und möchte mit einer vermeintlich ausgeklügelten komplexen ETF-Kombi starten, obwohl er zum Beispiel eigentlich nur eine viel zu kleine Sparrate hat um das auch wirklich effizient betreiben zu können".

Artikel für solche Beispielfälle gab es ja in der Vergangenheit auch hier schon so einige, die (und die Kommentare dazu) kannst dir auch mal durchlesen wenn du das ganze auch nochmal vom Hausherrn vorgepredigt bekommen haben willst:

Aber wie gesagt, da du nicht in den Problembereich "will mit zu kleiner Sparrate ein zu komplexes Depot aufstellen" fällst, sondern alles bei weitem i.O. ist (deine Sparrate ist ordentlich groß und dein Depot ist genug einfach), trifft das auf dich nicht zu bzw. ist höchstens als Negativbeispiel, wie man es eben nicht machen soll, relevant.

Ich wüsste selbst auch nicht, was es noch bringen würde, wenn ich dir trotzdem noch eine "Kritik" für dein individuelles Portfolio schreiben würde - du wirst dir bei dieser Aufstellung ja schon was gedacht haben, da stehen also bestimmte Überzeugungen dahinter, die das so für dich am richtigsten machen - von daher, wenn du damit also schon im Grunde zufrieden bist und das langfristig so durch halten willst, tja dann mach das einfach!

Was großartig anderes könnte ich auch nicht sagen, zumal ich ja selbst auch ein recht ähnlich "langweiliges" orthodoxes Basisportfolio betreibe, also da auch nicht mit besonders von abweichenden "Geheimtips" oder so dienen könnte (höchstens mit einem Ratschlag könnte ich eben dienen, halt dich einfach eher gerade fern von Leuten die behaupten, dir irgendwelche solchen "Geheimtips" versprechen zu können).

Wäre das Depot ansonsten noch viel komplexer, würde ich ja wenn überhaupt noch eher meine Predigt zur Einfachheit wiederholen, aber das ist hier eigentlich nicht nötig - wenn du's aber trotzdem nochmal hören willst (die Tatsache, dass du überhaupt dem Wesir ne Leserfrage zu deinem Depotaufbau gestellt hast, scheint ja zumindest wenigstens darauf hinzudeuten dass dann am Ende vielleicht doch noch nicht alles so abschließend gefestigt ist (sonst müsste man ja garnicht mehr fragen und wäre sich seiner Sache selbstbewusst sicher) und man für Kommentare eventuell offen ist).

Ohne jetzt damit zu meinen/verlangen, dass du dein Depot gleich wieder auflösen und umstellen sollst, würde ich einem Einsteiger auch ansonsten ja eher erstmal zur supersimpelsten Basislösung raten: Vanguard FTSE All-World ETF.

Erfüllt alle immer geratenen wichtigen Anforderungen - weltweit diversifiziert (Industrie- und Schwellenländer), über 3000 Unternehmen beinhaltend (du hattest ja "möglichst breite Diversifikation" als einer deiner Kriterien erwähnt, dass trifft also auch hier genauso gut zu), günstige Kostenquoten (aktuell 0,22 % ; und Vanguard ist im Ggs zu manch anderem Anbieter auch einer der zukünftige Kostensenkungen an seine Anleger weiterreicht), genügend hohes Anlagevolumen, gibts in ausschüttender und thesaurierender Variante für jeden zum raussuchen, usw. Was will man mehr, was braucht man sonst noch?

Bei lichte betrachtet eigentlich nicht wirklich was - oder sagen wir mal andersrum, natürlich kann man stattdessen was anderes nehmen, aber dann muss man eben dafür bestimmte Meinungen mitbringen, die man damit umsetzen will.

Einfachstes Beispiel, im Vanguard All-World wird schnörkellos nach Marktkapitalisierung gewichtet. Das hat den Effekt, dass die Industrieländer grad so zu etwas um die 90 % gewichtet sind und Schwellenländer so um die 10 %.

Wer keine besondere eigene Meinung dahingehend hat, warum er ein anderes davon abweichendes Gewichtungsverhältnis für "besser" erachtet (sich also davon, aus irgendwelchen Begründungen hergeleitet, irgendwelche langfristigen Vorteile, zB. renditemäßig erhofft), der brauch nichts anderes weiter und kann einfach beim gesamtglobalen all-inclusive Produkt All-World bleiben.

Nur wenn man darüber hinausgehend noch unbedingt meint, selbst wegen bestimmten Überzeugungen noch individuell an der Regionenverteilung herumdoktorn zu wollen, muss dann eben den Split in verschiedene Produkte (zB. World und Emerging Markets, oder weiter eigene Regionen/Länder-ETFs, wenn man noch feinteiliger rumgewichten will), um seine Wünsche eben umsetzen zu können.

Ich gehe wie gesagt mal davon aus, dass du dir darüber schon deine eigenen Gedanken gemacht hast, wir also nicht nochmal ne Grundlagendiskussion über gesamtglobal-MKap versus World/EM BIP-Gewichtung o.ä. aufrollen müssen, sondern für dich halt schon feststeht dass du aus Gründen XY eben den Split so machen willst, weil du dir davon Vorteil Z erhoffst, und das lass ich einfach mal respektierend so stehen.

Soooviel Unterschied, dass das ganze zu einer kriegsentscheidenen Sache wird über die man nun zwanghaft Glaubenskriege und lange Diskussionen führen müsste, ist das nämlich eigentlich auch garnicht.

Ob die eine oder andere Variante dann später mal nach 25 Jahren sich als die vorteilhaftere herausgestellt haben wird, und warum, das kann heute auch noch niemand so wirklich wissen, nur eins kann man relativ schon sagen, das Hauptziel nicht arm sterben wird man mit beiden schon gut genug erreichen, von daher jedem das seine.

Genauso dann auch die Sache mit den Smallcaps. Ich empfehle, um vielleicht einige eventuell noch vorhandene übertriebene Erwartungen etwas auf den Boden der Tatsachen dabei zurückzuholen, die Lektüre meiner Analyse dazu, was denn so ein Smallcap-Anteil in der Praxis tatsächlich wirklich ausmachen kann (oder eben nicht).

https://www.finanzwesir.com/blog/leserfrage-1100-euro-sparplan#1566923566

Bei Lichte betrachtet ist das ne ziemliche "Placebo"-Veranstaltung. Du solltest dir vom MSCI World Smallcap keine allzu großartig unterschiedlichen Entwicklungen als wie vom "normalen" MSCI World erwarten, die sind dazu viel zu stark korreliert, so dass der "Sinn" einer gesonderten Hinzufügung - gerade in so eher homöopathischen Dosen wie 10% - langfristig eher an der Grenze des Un/Merkbaren verschwimmt.

Wie gesagt, auch hier wieder genauso wie bei der Sache All-World oder World/EM, ist das am Ende eher ne persönliche Geschmacksfrage, von daher muss man dir davon auch nicht direkt "abraten" oder so wenn du das halt unbedingt mit dabei haben willst (genauso wenig wie man es eben Anderen unbedingt "einreden" müsste, wenn die darin keinen effektiven Zusatznutzen sehen), denn nach mehreren Jahrzehnten Anlagezeitraum wird die Frage "hatte ich damals 10% Smallcaps dabei oder nicht?" nicht darüber entscheiden, ob du nun mit dem totalen Reichtum oder totalen Ruin endest, sondern deine konkrete langfristige Gesamtportfoliorendite vielleicht nur um 0,1 oder 0,2 Prozent plus minus beeinflussen.

Also, was großartig "spannendes" solltest du dir davon nicht erwarten.

Das ist am Ende dann auch nur ne Zeile im Depot wie jede andere, und großartig aufregend, der beim rumschwanken zuzusehen, wird das langfristig auch nicht sein (wirst du auch relativ schnell erkennen, wenn dann mal bald die Anfängeraufregung verflogen ist und du dich an den Depotalltag gewöhnt hast).

Generell würd ich solche Formulierungen auch sowieso eher nicht benutzen. Wenn ich "Spannung" haben will, dann such ich die mir lieber abseits der Geldanlage, bzw. ich käme nie auf die Idee meine ETFs überhaupt als "spannend" zu bezeichnen (was soll das für eine "Qualität" /Kriterium überhaupt sein?

Was macht einen ETF überhaupt "spannend"?

Wie "spannend" ein ETF ist, ist für mich bei der Auswahl /Depotzusammenstellung auch relativ irrelevant, oder andersrum gesagt, ich stell mir mein Depot so zusammen wie ich es für "vernünftig" erachte und nicht weil ich mir davon noch extra nen Unterhaltungswert erhoffe).

Ich kann mir ja denken, dass du das nur als flapsige Formulierung mal so zum auflockern gemeint hast, aber nur um mal Ernst zu werden wollte ich meine Predigt noch loswerden, weil ja auch schon nicht wenige, gerade die unerfahrenen Anfänger/Einsteiger, mit ach so vermeintlich "spannenden" Anlagen gehörig auf die Schnauze gefallen sind.

"Inwieweit lohnt es sich, die Transaktionskosten noch weiter zu reduzieren (z. B. zweimonatiges Sparintervall)?"

Ehrlich gesagt - relativ wenig. Wenn du das auch noch ein bischen argumentativ rechnerisch durchdekliniert haben willst, damit du einsiehst wie viel oder eher wenig Sinn langfristig es aus der Vogelperspektive macht, an den sprichwörtlichen dreieurofuffzisch Sparplankosten "rumoptimieren" zu wollen, dann sei dir auch unbedingt dieser Artikel zum Thema empfohlen:

https://www.finanzwesir.com/blog/etf-sparplan-kosten

Dort, und vor allem in den Kommentaren, haben wir das alles aufgedröselt und, spoiler alert, das ist ein relativ unwichtiger Hebel, zumindest im Verhältnis zu dem wieviel sich manche Leute jedenfalls darüber Gedanken machen und den Kopf zerbrechen was man da noch alles "optimieren" könnte, bringt es viel zu wenig an konkretem Kapitalunterschied, dass die Energie (wenn man überhaupt "optimieren" will) nicht lieber in andere Bereiche lohnenswerter gesteckt werden könnte.

Wir können das ja ansonsten auch nochmal zum Spaß gemeinsam durchdeklinieren.

Wie du sagst investierst du 900 € monatlich und das für die nächsten 25 Jahre. Jetzt brauchen wir noch eine unterstellte Beispielrendite für das Depot, sagen wir mal zB. 7 %, was ugf. der langfristigen historischen Durchschnittsrendite des Weltaktienmarktes entspricht.

Und jetzt gehen wir zu unserem Freund, den Spar-Rechner von zinsen-berechnen.de mit unseren gegebenen Parametern und lassen uns auflösen.

Erstmal der Idealfall, die Messlatte Variante "ohne Kaufkosten".

900 € pm über 25 Jahre zu 7 % Rendite ergeben einen finalen Kapitalwert von ... 733.317,40 €

Jetzt die Variante, so wie sie bei dir grad ist. Sparplankosten DKB 1,50 € flat, da 3 ETFs = 4,50 € gesamt.

Von den 900 € monatlich werden also konkret "nur" 895,50 € immer investiert, der Rest geht als Kosten weg. (deine "relativen" Kaufkosten sind also 4,50 / 900 = 0,50 %)

Das ganze über 25 Jahre, zu 7 % Rendite, ergibt dann ein Endkapital von.... 729.650,81 €

Die Differenz (3.666,59 €) entspricht übrigens auch (immer! das ist halt ganz wichtig zu verstehen bei all den "wieviel/wenig Kaufkosten tatsächlich ausmachen" Rumgeeiere) exakt den 0,50 % Unterschied zwischen idealer "kostenloser" Sparrate und tatsächlicher Sparrate mit Kosten. (3.666,59 / 733.317,40 = 0,50 %).

Wir können ja auch nochmal zur Illustration ausrechnen, wie sehr (oder eher wenig) die Kaufkosten deine konkrete Endrendite eigentlich beeinflussen, also um wieviel weniger sie als die "idealen" 7 % ist.

Es ist dabei nämlich übrigens nicht so, wie viele noch viel zu naiv denken, dass deine Rendite um die ganzen 0,5% gemindert werden, also jetzt nur noch 6,5 % beträge. Das missverstehen Viele halt noch viel zu falsch, weswegen sie sich so sehr auf eine zwanghafte aber eigentlich viel zu insignifikante "Kostenoptimierung" an dieser Stelle verkrampfen.

Jedenfalls wechseln wir beim Sparrechner nun auf "Zinssatz" berechnen und geben wieder 900 € pm über 25 J, aber dann eben auch 729.650,81 € Endkapital an, und es ergibt sich als dafür zustandekommende Rendite... trommelwirbel.... 6,968 %.

Die paar Euro Kaufkosten haben also deine langfristige Endrendite von den eigentlichen 7 % auch nur um 0,032 % gemindert.

Nur damit du das auch richtig einordnen kannst, das ganze beeinflusst deine konkrete langfristige Endrendite also nur in einem Mickervarianz-Bereich, in dem dann auch so ähnlich insignifikante "Differenzverursacher" wie "habe ich den MSCI World ETF von iShares oder von xtrackers, oder von Lyxor etc. genommen"... oder "habe ich meinen Sparplan am 1. oder am 15. ausgeführt" oder "habe ich Europa zu 20 oder 25 % gewichtet" .... und weiteren Unwichtigkeiten etc.

Jetzt liegt es an dir, liebes Herzblatt, je nachdem was du persönlich für ein psychologischer Typ bist.

Bist du nach dem Anblick dieser Zahlen jemand der sagt, da muss ich unbedingt noch was optimieren, schließlich geht es ja um ganze dreeei tausend Euroooo (!!einself!!!) relativ und das lässt sich doch sicher noch drücken zB. indem man zeitlich befristeten Marketingaktionen hinterherhechelt wo es bestimmte Angebots-ETFs mal "kostenlos" zu besparen gibt....

und psst, wo man dann aller paar Monate/Jahre auch wieder die ETFs oder den Broker wechseln müsste; oder man geht gleich zu einem der neumodischen Discount-Broker die gleich mit "dauerhaft kostenlosen" Sparplänen werben, aber man sich vielleicht nie so sicher sein kann, dass man dann irgendwo doch wieder hintenrum ungesehen was dafür "bezahlt" (zB. durch schlechtere Ausführungskurse/Spread), wenn man nicht aufpasst.

Oder bist du eher jemand der statt der isolierten relativen Differenz lieber die absoluten Summen anschaust und beim Anblick dessen sagst "733T oder 729T, ach ich kann mir mit beidem meine Wünsche schon mehr als genug erfüllen" (wie heißts ja auch immer so schön beim Wesir, die Hauptsache ist nicht arm sterben, und das tut man mit beidem nicht), und es dir zB. aus Gewohnheitsgründen reicht bei der bereits bekannten DKB zu bleiben anstatt da noch weiter optimierend rumzupfuschen, dann bleib halt dabei.

Wie gesagt, das sind beides legitime Herangehensweisen, du musst halt selbst entscheiden wo du dich eher einordnest.

Weder würde ich dir das "Optimieren" ausreden wollen, wenn du das unbedingt machen willst und auch meinst ne Methode gefunden zu haben wo du signifikant was "einsparen" kannst bzw. bereit wärst den dafür evtl nötigen Aufwand zu gehen (ist ja eh auch nur persönliche Einschätzungssache, was man überhaupt als "Aufwand" empfindet), noch würde ich dir das "Optimieren" unbedingt einreden wollen, wenn du stattdessen es beruhigter lieber so siehst dass da eben nicht soviel besonderes rauszuholen ist und du dich lieber auf andere wichtigere Dinge beim Vermögensaufbau (zB. Einnahmenssteigerung/Ausgabensenkungen etc.) konzentrierst usw.

@ Joerg:

"Mich stört an MSCI ACWI-Produkten die geringe AUM, die deshalb höhere Kostenstruktur, die geringere Competition (Nischenprodukt?) die dadurch höhere TrackingDifference(TD) und die geringere "echte" Diversifikation, weil hier noch mehr mit Optimiertem Sampling gearbeitet wird als bei den drei ETF oben. D.h. man erhält gar keine reale Diversifikation in möglichst vielen Einzelaktien, sondern eine Scheindiversifikation der Sampling-Fähigkeiten des ETF-Anbieters (kann schlechter oder besser sein als der Index - á la long eher schlechter?)."

Die "Lösung" kennst du doch selber schon - Vanguard FTSE All-World, mein Digger ;-)

AUM gut, Kosten okay, TD astrein, vollreplizierend...

Das mit der vermeintlichen "Schein-Diversifikation" beim optimized Sampling sollte man übrigens auch nicht unbedingt wirklich so überbewerten.

Die verwendeten Methoden erreichen in der Praxis in den relevanten, konkret messbaren Kennzahlen eine hinreichende Abbildungstreue, dass es keine signifikant negativen Unterschiede gibt, die das ganze zu mehr als nur einem "emotionalen Nachteil" statt wirklich rationalem Malus machen.

Klar, wenn man sieht dass zB. der SPDR MSCI ACWI IMI statt der "eigentlich" im Index vorhandenen 8700 Unternehmen tatsächlich nur eine repräsentative Unterauswahl von aktuell "nur" 1500 Unternehmen enthält, bekommt man erstmal instinktiv die Schnappatmung und denkt sich ohjeohje sooooo viel weniger, da verpass ich ja soooo viel, da wird sich die Produkt- von der Indexentwicklung ja soooo stark unterscheiden, das ist ja soooo viel "risikoreicher" (weil, zu naives Verständnis von "Diversifikation" = "mehr ist besser", und da hier weniger Unternehmen = weniger "diversifiziert" = "risikoreicher", ist doch klar!).

So und dann beruhigt man sich erstmal wieder und schaut sich nüchtern die Fakten an, indem man auch tatsächlich mal die Produkt-Wertentwicklung mit der Indexwertentwicklung vergleicht und feststellt, haja es "funktioniert doch" ausreichend genau. Das Produkt trackt, obwohl es ja eigentlich "nur" 17 % der Unternehmen enthält, die Rendite seines Indexes mit einer Genauigkeit von langfristig durchschnittlich ugf 99,5 %, plusminus.

Und wie das kommt, weiß ja auch jeder der sich schon ein bischen länger damit beschäftigt hat.

Viele der ach so tausenden Unternehmen, gerade wenn man spätestens ab Positionsstelle 1000 eigentlich auch nur anfängt, am Rattenschwanz der ganzen sub-0,01% gewichteten Aktien rumzuknapsern, sind für die Gesamtentwicklung schlichtweg einfach irrelevant und können getrost ignoriert werden (eben ohne, dass sich davon die Rendite des Produktes zu sehr von der des Index abweichend unterscheidet.

Gerade dass ist ja das was man sonst als das "Risiko" von "zuwenig Diversifikation" im Sampling-Produkt befürchtet), von daher ist es für den Anbieter auch aus einer Kosten-Nutzen-Abwägung (was "bringt" es mir (zB. in Sachen Trackinggenauigkeit) wirklich jede kleinste tausendste Popelaktie mit aufznehmen, versus was "kostet" es mich, zB. in erhöhtem fondsinternen Transaktionsaufwand, etc.) vernünftig, optimierte Sampling-Methoden einzusetzen.

Auch "nur" 1500 Aktien sind auch noch "echt" und "reale" Diversifikation genug, dass man das nicht als "Schein" abtun muss, da es eben noch ausreichend gut genug auch die Indexwertentwicklungen des ach so viel besser diversifizierten Vollindex nachvollzieht, das "Risiko" von Abweichungen also vernachlässigbar gering ist.

Oder andersrum gesagt, wenn 1500 Aktien auf einmal keine "echte reale" Diversifikation, sondern nur "Schein" wären, was sagt uns dass dann über den normalen MSCI World, der ja mit auch "nur" 1600 Aktien nicht großartig "diversifizierter" wäre...

Wie gesagt, es gibt genug andere Gründe, den SPDR ACWI IMI für schlechter als den Vanguard zu finden, die Kostenquote im vgl zum Vanguard ist einfach höher, und der repliziert dafür ja wenigstens auch noch voll, aber eine "Schein-Diversifikation", die also wirklich auch konkret zum Risiko und nachteiligen Schaden des Anlegers führen kann, wäre (zumindest für mich persönlich) nicht der dabei entscheidene Kritikpunkt, weil ich eben den Begriff "Schein-Diversifikation" eher für die allzu naive Vorstellung benutzen würde, wenn man denkt "mehr Positionen beinhalten = immer automatisch besser".

Ferade wenn es um so praxismäßig relativ irrelevante Vergleiche dabei geht wie "das eine Produkt enthält Xtausend Aktien, das andere Produkt nur Ytausend Aktien", herrje, die beinhalten beide jedenfalls auch schon gleichermaßen "mehr als genug" Aktien, dass man am Ende keine signifikanten messbaren Unterschiede in "Risikokennzahlen" mehr sieht.

Darum geht es ja eigentlich immer bei Diversifikation am Ende, sie soll das Risiko senken, bzw andersrum man geht davon aus dass "weniger" Diversifikation ja "risikoreicher" sein muss - was ja auch bis zu einem bestimmten Punkt durchaus relevant stimmt, aber wenn der mal überschritten ist verschwinden auch die Unterschiede dann zunehmend ins unmerkbare.

@ Moritz

"Mein Rat an T.: Rechnen Sie ab Ende 2021 mit möglichen Buchverlusten von 5.000 € Würde mich freuen, wenn du darauf ein bisschen näher eingehen könntest. Denkst du es wird einen Crash geben gegen Ende 2021? Ich mag deinen Blog und die sachliche und bodenständige Herangehensweise. Danke!"

Ich glaube nicht dass der Wesir das als tatsächliche "Marktprognose" gemeint hat, und jetzt anfängt unter die Crashpropheten zu gehen.

Sondern eher, wie hier ja auch immer wieder schon seit langem gepredigt wird - dass man sich bei der langfristigen B&H-Anlage eben schonmal von vorneherein grundlegend darauf einstellen soll, zukünftige Börsencrashes mitzuerleben.

Die gab es in der Vergangenheit, und die wird es auch in Zukunft immer wieder mal geben. Damit ist keine Vorhersage im Sinne von genauer Termin gemeint, so ala "2021 kommt der Crash, ich weiß es ganz genau", sondern eher einen allgemeinen Dauer-Ratschlag: Irgendwann kommt halt auch mal wieder ein Crash.

Das kann nächstes Jahr sein, oder in 10 Jahren sein - egal, wichtig ist stattdessen eher dass man sich dessen vorher schon bewusst ist (um nicht zu der Sorte Anleger zu gehören, die davon "überrascht" sind, panisch reagieren, am tief verkaufen und der Börse dann für immer enttäuscht schimpfend den Rücken kehren) und damit umgehen lernt - kann ich eine Halbierung (so ungefähr das grobe Daumen-Leitmaß für die möglichen Verlustbereiche großer Crashs) meines Depots auch aushalten (sei's finanziell vom Lebensstandard oder emotional von meinem psychologischen Typ her)?

Dazu gibt es auch eine Orientierungshilfe, den "-50% Crashtest" , um sich damit einzurichten.

Wer zB. von seiner Risikotoleranz eben nicht eine volle Halbierung seines Depots ertragen könnte, der soll halt vorher schon seine Portfolioallokation dementsprechend anpassen, und weniger in risikoreiche Anlagen investieren.

Oder andersrum gesagt, was ist dein gewünschtes maximales Verlustlevel? Verdoppele diesen Prozentbetrag und du erhälst daraus deine "empfohlene" Aktienquote, den Rest legst du lieber sicherer an.

Das ganze sollte also eher als Hinweis für den Fragesteller Leser T. dienen, dass das langfristig kriegsentscheidende beim Erfolg der Börsenanlage eben nicht, wie man vielleicht noch denkt, so "Detail-Fragen" wie irgendwelche bestimmten Aktien-ETF Regionengewichtungen, oder gar Sparplankosten-Optimierungen, sind; sondern eben die Durchhaltefähigkeit und Krisenertragungsfähigkeit.

Die beste ausgeklügelste ETF-Allokation, mit den minimiertesten Handelskosten, bringt ja nichts wenn man am Ende beim erstbesten nächsten kleinen Minusknick schon das Herzrasen kriegt und nervös wieder alles verkauft. Das eigentlich viel wichtigere ist das Mindset, die nötige Abgeklärtheit im Umgang mit den Schwankungen der Anlage, und dafür soll das kleine Gedankenspiel mal dazu dienen, wie gesagt nicht als direkte tatsächliche Kursprognose :-)

Max Alpha sagt am 18. November 2020

Schöner Artikel.

Sehr informativ und auch noch angenehm zu lesen.

Gruß Max Alpha

Gordon sagt am 18. November 2020

Danke für den Artikel!

Bei Thesaurierenden ETFs:

Möglichst viele Märkte in einem Produkt zu halten, kann auch kleine steuerliche Vorteile haben.

Wenn in einem Jahr ein Markt fällt und der andere steigt, zahle ich auf den ETF, der den steigengen Markt abbildet, die Vorabpauschale.

Habe ich beide Märkte in einem Produkt, kann sich das teilkompensieren und ich zahle im besten Fall nichts.

Noch ein Aspekt: Als das Corona Chaos losging, habe ich versucht meinen potentiell überlebenden Angehörigen meine eigentlich einfache Depotzusammensetzung (70/30 mit etwas World SC und etwas CSI300) zu vermitteln. Es hat allerdings niemanden interessiert!

Mit einem größeren Anteil eines ACWI IMI im Depot könnte die Anweisung aus dem Jenseits oder kurz vorm Alzheimer Endstadium so aussehen:

Verkauft jedes Jahr 3% vom Gesamtdepot. Nehmt das was ihr da findet, ihr versteht es ja doch nicht aber fallt über den ACWI IMI oder Vanguard All World als letztes her. Das Depot dürfte damit kaum in ein totales Klumpenrisiko laufen.

Seitdem ich mir diese Überlegungen gemacht habe ziehe ich auch die ACWIs und den All World vor und kann es aber auch nicht ganz sein lassen, auf Satteliten zu verzichten.

Gruß Gordon

Joerg sagt am 18. November 2020

|

@Albert,

Das war kein Sparplan-Vergleich bei Dir, sondern ein Einmalanlagen-Vergleich von 10k€ (willkuerlich) ab 31.05.11 gerechnet (faelschlicherweise dachte ich, das waere ein Sparplanvergleich).

Probe: 10k€ 31.05.11 bis 30.10.20 in MSCI ACWI NET EUR: 105,09 Stuecke á 225,05€/St = 23.651€ - PASST.

Jetzt Vergleich der Sparplan-Entwicklung:

- 113 Mo á 900 EUR/mo in MSCI ACWI NET EUR: 700,90 Stuecke á 225,05€/St = 157.737€

-

113 Mo á 900 EUR/mo in [60% World 30% EM 10% SmC] NET EUR: 484,71 Stuecke á 300,194€/St = 145.506€ - OHO!

Fazit: Die Sparplanrendite in 60% MSCI WORLD, 30% MSCI EM, 10% MSCI WORLD SmallCap haette im betrachteten Zeitraum 12.231€ weniger fuer Leser T. erbracht (bezogen auf den MSCI ACWI 7,8% weniger). Ja, ja, die 30% EM-(Ueber)Gewichtung hat die letzten 10Jahre Schmerzen bereitet.

Merke: (bequeme) Punkt zu Punkt Betrachtungen sind meist irrelevant, weil die meisten Anleger ueber Sparplaene/viele kleine Einzel-Investitionen ein Vermoegen aufbauen. Auch rebalanzieren die meisten ihre Zielquoten ueber grobe Anpassung der Sparplaene/Zusatzinvestitionen?

Konsequenz: KEINE. Wenn man EM und SmC uebergewichten moechte, muss man mit Phasen einer Unterperformance zurechtkommen (zB bei Sparplaenen mit Start 2001-2009) waere das Leser T.-Depot im Vorteil)

LG Joerg

@ChrisS, ja, der Vanguard FTSE All World ACC laesst als marktbreiter Welt-Index-Fonds kaum Wuensche offen!

Ja, die TD vom MSCI ACWI war nicht sooo schlecht (also wenig Abweichung durch Optimized Sampling). Hoffentlich bleibt es so ;-)

Ich fuehle mich trotzdem wohler mit direkter/umfassender/gewichteter Anlage in EM- und SmallCap-Welt ;-)

Snaut sagt am 19. November 2020

Meine Frau und ich besparen exakt die gleichen ETFs, und es freut mich, dass es darüber jetzt einen eigenen Artikel gibt! Unsere Aufteilung ist 50:25:25, und zwar deshalb:

- das ist irgendwie sowohl Kommer als auch Ben Carlson und für Warnecke jetzt auch nicht so schlimm, wettet per se gegen nichts, gewichtet irgendwie faktorisiert, aber mit Standardsachen, die aus der Abbildung der gesamten Marktkapitalisierung stammen

- für alle ETFs gibt es bei unserem Broker Sparpläne (wir sind bei der Postbank)

- das Rebalancing funktioniert so ohne Taschenrechner

- falls einem das Rebalancing mal zu anstrengend werden sollte: dann besparen wir halt nur noch den MSCI World. Ist auch gut.

- die gesamte TER beträgt 0,23%, was gut zu unserer angestrebten Sparquote von 23% (aufgerundet zwei Neuntel) passt

Ist das nun sonderlich rational? Weiß ich nicht. Es ist zumindest nicht offensichtlich dämlich. Und es passt psychologisch, was an das Depot bindet. Man sollte bei diesen Sachen, finde ich, nach einem bestimmten Abwägungsprozess hermetisch werden.

Beste Grüße,

Snaut

Frau Reineke sagt am 18. November 2020

Danke lieber Finanzwesir. Für das hier und für vieles andere (my first comment here).

Danke auch für die tollen Kommentare Deiner Leserschaft. Ich verneige mich wirklich vor einer so interessierten und qualifizierten Zielgruppe. Selten so begeistert Kommentare gelesen.

In mir haust ein kleines Spieltier, das gerne auch mit Einzelaktion jongliert.

Aber dass ETF eine verhältnismässig (!) sichere Bank sind habe ich auch schon verstanden und fahre -ähm- dreigleisig.

ETF, Robos & Einzelaktien.

Dass auch ETF selbst noch Raum zum Austoben bieten, fange ich erst langsam an zu verstehen.

Hier und auch beim Monitoring der Aktivitäten meiner Robbis.

Verstanden habe ich aber heute wieder eines als Auftrag für mich selbst:

- Keep it simple.

- Meine Depotwelt ist aktuell Gewurschtel.

- Mehr Fokus und mehr Klarheit ist gefragt.

- Und noch viel schlimmer: Nicht nur planen sondern auch handeln.

- Irgendwo zwischen Homeoffice, Windeln & Alltag muss die CFO des Hauses Fahrt aufnehmen.

Alles Liebe und bleibt gesund

Niko sagt am 19. November 2020

@Gordon

Wenn in einem Jahr ein Markt fällt und der andere steigt, zahle ich auf den ETF, der den steigenden Markt abbildet, die Vorabpauschale. Habe ich beide Märkte in einem Produkt, kann sich das teilkompensieren und ich zahle im besten Fall nichts.

Kannst du das bitte genauer erklären, wie du das meinst?

- es ist nicht so, dass man für den ETF, der den fallenden Markt abbildet, Geld zurückbekommt oder das angerechnet wird. In deinem Fall würde man die (Steuer auf die) Vorabpauschale nur für den gestiegenen ETF zahlen.

- wenn im nächsten Jahr der im Wert gefallene ETF steigt, musst du auf darauf natürlich auch Steuer auf die Vorabpauschale zahlen. D.h. du kannst nach diesen zwei Jahren unterm Strich keinerlei Wertsteigerung gemacht haben, aber bereits Steuer auf die Vorabpauschale bezahlt haben.

Ich sehe nicht, wo da etwas kompensiert werden soll im Vergleich dazu, alles in einen ETF zu packen.

Niko sagt am 19. November 2020

@Chris

Noch eine Ergänzung: der SPDR MSCI ACWI (IMI) hat keine Wertpaperleihe, im Gegensatz zu den Vanguard ETFs. Nur für Fall, dass das jemandem wichtig ist (ich für meinen Teil finde Wertpapierleihe super und ziehe solche ETFs anderen immer vor).

Joerg sagt am 19. November 2020

@Gordon

Steuervorteil bei All-Markets statt einzelne tETFs? Es hilft, sich alle Faelle zu vergegenwaertigen:

SetUp: 70k€ World, 30k€ EM, tETF, Sparerfreibetrag verbraucht, Steuer auf VorabPauschale 2020 (StVaP) 0,00905%, (vgl. https://www.justetf.com/de/etf-steuerrechner.html)

Szenarien:

1) beide steigen - StVaP gleich/egal: ca. 9€

2) beide fallen - keine StVaP: 0€

3) World steigt 2% EM faellt -1% - StVap nur fuer World, ca. 6,3€

Als Ein-Fonds: 1,4% - 0,3% = 1,1% Plus, also StVaP ca. 9€

4) World stagniert 0% EM steigt 2% - StVap nur fuer EM ca. 2,7€

Als Ein-Fonds: 0% + 0,6% = 0,6% Plus, also StVaP ca. 9€

5) Besonderes Szenario fuer Gordon, bei dem endlich die Ein-Fonds-Loesung mehr Steuern stundet:

World steigt 1% EM faellt -2,3% - StVap nur fuer World, ca. 6,3€

Als Ein-Fonds (gibt's nicht, EM hat nur 10-15% im ACWI oder Vang.AllWorld): 0,7% - 0,7% = 0,0% Plus, also StVaP ca. 0€

Nun, die interessante Frage wie oft passiert genau 5) und wie oft passiert dagegen 3) oder 4)?

(Quelle: MSCI.com, EUR, NET)

| | EM| SmC| World| ACWI| Szenario|

|2001| 2,7%| 6,3%| -12,3%| -11,7%| 4)|

|2002| -20,4%| -28,7%| -32,0%| -31,5%||

|2003| 29,6%| 31,3%| 10,7%| 11,5%||

|2004| 16,5%| 15,4%| 6,5%| 6,9%||

|2005| 54,4%| 33,3%| 26,2%| 27,7%||

|2006| 18,2%| 4,8%| 7,4%| 8,2%||

|2007| 25,7%| -9,1%| -1,7%| 0,7%| 4)|

|2008| -50,9%| -38,9%| -37,6%| -39,2%||

|2009| 72,9%| 39,6%| 25,9%| 30,4%||

|2010| 27,1%| 34,9%| 19,5%| 20,5%||

|2011| -15,7%| -6,0%| -2,4%| -4,3%||

|2012| 16,4%| 15,7%| 14,0%| 14,3%||

|2013| -6,8%| 26,7%| 21,2%| 17,5%| 3)|

|2014| 11,4%| 16,0%| 19,5%| 18,6%||

|2015| -5,2%| 11,0%| 10,4%| 8,8%| 3)|

|2016| 14,5%| 16,1%| 10,7%| 11,1%||

|2017| 20,6%| 7,7%| 7,5%| 8,9%||

|2018| -10,3%| -9,5%| -4,1%| -4,8%||

|2019| 20,6%| 28,5%| 30,0%| 28,9%||

Ergebnis: Meistens faehrt man mit Einzel-ETF-Strategien (zB 70% World, 30% EM) gegenueber einem Portfolio-ETF (zB Vanguard All World, MSCI ACWI) bei asymetrischer Rendite um die Nulllinie bezueglich der Steuer auf die Vorabpauschale besser (hier 4x in 19 Jahren).

Die StVaP geht aber nur auf die Liquiditaet und vermindert minimal die Steuerstundung und bei dem aktuellen Basiszins (und zukuenftigen?) nahe 0% ergeben sich hier keine "wichtigen" Effekte (sondern vernachlaessigbare, winzige)!

LG Joerg

Finanzwesir sagt am 19. November 2020

Hallo Jörg,

das hast Du recht. Nur, Dein "oho" ist für mich eher ein "so what". Das sind nur 12.000 €.

Dieses Delta erreicht man als Anleger nur, wenn man vorher viel wesentlichere Hürden übersprungen hat.

Die erste ist mal überhaupt anzufangen. Ich möchte nicht wissen, wie viele Menschen aus Angst vor dem Konjunktiv (meine ETF-Kombi könnte nicht optimal sein) lieber im Tagesgeld bleiben.

Die zweite: Man muss erst mal dahin kommen. 9 Jahre sind ein langer Zeitraum, da kann viel passieren. T. rechnet sogar mit 25 Jahren, einem Vierteljahrhundert. Wenn ich Revue passieren lasse, was von 1995 bis 2020 in meinem Leben passiert ist: Plus minus 12.000 Euro ist da bloß Grundrauschen. Andere Entscheidungen waren viel teurer und lebensentscheidender.

Haus bauen, Vater werden, Ausbruch aus dem sicheren Job, schwere Krankheit, Unfall, fettes Erbe - das Schicksal hält viele Lebensvarianten für uns bereit, die alle mehr "Impact" haben, als 12.000 €.

Gruß

Finanzwesir

Finanzwesir sagt am 19. November 2020

Hallo Frau Reineke,

zwischen Homeoffice, Windeln & Alltag FDahrt aufzunehmen ist nicht ganz einfach.

Deshalb bin ich so ein Fan von breit diversifizierten ETF-Depots auf Sparplan. Mit diesen Dingern baut man Vermögen auf auch wenn das Chaos über einem zusammenschlägt.

Die Anlageklasse ETF ist die Anlageklasse mit dem besten Zeitaufwand/Rendite-Verhältnnis.

Heute 50 € in einen MSCI ACWI investiert, der "nur" die Marktrendite bringt ist besser als 150 € überübermorgen auf eine sorgfältig ausgewählte Aktie, die vielleicht viel besser performt.

Junge Eltern haben notorisch keine Zeit. Ich könnte mir das zwar kinderzeitlich leisten, aber Renter haben ja auch notorisch keine Zeit - also bleibt es beim ETF. ;-)

Gruß

Finanzwesir

Gordon sagt am 19. November 2020

@Nico

es ist nicht so, dass man für den ETF, der den fallenden Markt abbildet, Geld zurückbekommt oder das >angerechnet wird. In deinem Fall würde man die (Steuer auf die) Vorabpauschale nur für den gestiegenen ETF >zahlen.

wenn im nächsten Jahr der im Wert gefallene ETF steigt, musst du auf darauf natürlich auch Steuer auf die >Vorabpauschale zahlen. D.h. du kannst nach diesen zwei Jahren unterm Strich keinerlei Wertsteigerung >gemacht haben, aber bereits Steuer auf die Vorabpauschale bezahlt haben.

Du hast mit deinen Punkten recht. Eigentlich wollte ich genau das mit meinem Post auch genauso ausdrücken.

Ich meine mit kompensieren folgendes Szenario:

Ich habe z.B. zwei thesaurierende ETF's:

9000 EUR MSCI World

1000 EUR MSCI EM

World fällt innerhalb eines Kalenderjahres: aus 9000 EUR werden 8500 EUR

EM steigt innerhalb des selben Kalenderjahres: aus 1000 EUR werden 1050 EUR

Danach habe ich ETF's im Wert von 9550 EUR und muss für 50 EUR Wertzuwachs beim EM die Vorabpauschale zahlen.

Hätte ich einen thesaurierenden ACWI mit gleicher Wichtung von EM und World, hätte ich den selben Verlust von 450 EUR, müsste aber keine Vorabpauschale zahlen. Beim Verkauf müsste ich natürlich versteuern und es wäre damit nur eine Steuerstundung.

Wenn sich im nächsten Jahr World positiv entwickelt und EM fällt, zahle ich als World/EM Halter wieder die Vorabpauschale und ein ACWI Halter zahlt nichts.

Wenn EM und World im Kalenderjahr steigen entspricht die Vorabpauschale von World/EM der von ACWI.

Der ACWI kompensiert also die Gewinne des EM mit den Verlusten des World (oder umgekehrt) innerhalb eines Kalenderjahres, so dass keine oder weniger Vorabpauschale anfällt.

Wenn dieses Szenario so eintrifft, ist das ein Vorteil für den ACWI.

Das ist sicher etwas konstruiert, kann aber vor allen bei kleinteiligen Depots (BIP gewichtet nach Regionen) durchaus mal eintreffen.

Gruß

Gordon

Gordon sagt am 19. November 2020

@Joerg, Nico

Ich habe mir gerade Joergs Post richtig durchgelesen und festgestellt, dass ich einen furchtbaren Denkfehler seit Monaten mit mir herumschleppe. Ich bin immer auf die Wertsteigerungen fixiert gewesen und habe gedanklich versucht, diese zu minimieren. Das war vollkommener Quatsch von mir. Die Steuer bezieht sich ja nicht auf die Wertsteigerung im Kalenderjahr sondern auf das Volumen (sofern der Basisertrag, d.h. die Wertsteigerung höher ist). Und der Basisertrag sollte doch hoffentlich immer höher sein.

Danke Joerg, dass du es so vorgerechnet hast.

Manchmal macht es Sinn, seine wirren Gedanken posten, um von ihnen loszukommen.

Ich strukturiere jetzt aber trotzdem nicht um :-)

Gruß und nochmal Danke

Gordon

Michel sagt am 20. November 2020

Moin,

ich würde die Sparpläne einfach quartalsweise ausführen lassen.

Dann nicht 900 Euro im Monat, sondern 2.700 Euro im Quartal.

Prozentual gesehen ist es dann günstiger ;-)

Viele Grüße,

Hartmut sagt am 20. November 2020

Es kam die Frage auf, ob man wegen der Kosten auf zweimonatliche oder dreimonatliche Ausführung setzen will - dafür lohnt es vielleicht nicht, aber für einen anderen Aspekt:

Das Original von T sind 3 Ausführungen pro Monat, 36 Käufe im Jahr. Jeder Kauf hat eine Anteil-Zahl mit drei Nachkommastellen. Und es sind Thesaurierer. Also Vorabpauschale in Aussicht.

Wenn man dann einen Verkauf nachrechnen muss, dann darf man bei jedem Kauf nachschauen, wie hoch der Kaufkurs war, wie viel Vorabpauschale von genau diesen Anteilen abgerechnet wurde und so weiter.

Und das potentiell über einige Jahre, den einen oder anderen Depotwechsel und EDV-Umstieg der Depotbank. Ich habe dieser Tage einen aktiven Fonds verkauft, der zeitweise als VL-Anlage lief, bei meiner Frau und bei mir - das auch nur überschlägig auszurechnen war kein Vergnügen. Ich habe - als ich in das Lesen von Finanzwesir und Co eingestiegen bin - mit World / Europa / EM 50/25/25 angefangen, aber irgendwann war es mir einfach zu lästig.

Von daher: Ich bespare aktuell nur den Vanguard All World - und da manuell kaufen bei meiner Bank und meinen Summen billiger ist Sparplan, manuell. Der Anlagebetrag schwankt dadurch, aber die Anteil-Zahl ist ganzzahlig und die Zahl der Buchungen im Jahr irgendwo zwischen 10 und 20. Ich erwarte eine deutlich bessere Übersicht, wenn ich davon mal was verkaufen muss.

Mein Vorschlag an T ist, zumindest den SmallCap-Sparplan eher seltener auszuführen, einfach um die Zahl der Posten zu reduzieren.

Hartmut

Niko sagt am 20. November 2020

@Gordon

Bitte Niko mit k, es gibt hier in den Kommentaren auch manchmal einen mit c,das führt sonst zu Verwechslungen ;-)

@Michel

Der ;-) sagt mir, dass du weißt, dass die 1,50€ in den Opportunitätskosten untergehen (die verpasste Performance, wenn man die 900€ sofort angelgt hätte). ;-)

Presskoppweck sagt am 21. November 2020

@Tobias

Hier https://www.youtube.com/watch?v=c9LS7IZXgH0 erklärt der Wesir seine Sicht zu diesem Thema.

Slowroller sagt am 22. November 2020

@Tobias

Es geht aus meiner Sicht nicht um den Bestand sondern um die aktuellen Sparpläne. Der 4%-ETF liegt doch trocken und gut. Wahrscheinlich ist er auch älter und würde beim Verkauf Steuern kosten. Aus meiner Sicht: liegen lassen, es gibt abgesehen von der Depotästhetik keinen Grund aktiv zu werden. (außer der ETF passt aus welchen Gründen auch immer nicht mehr in deine Strategie)

Tobias sagt am 22. November 2020

@Presskoppweck

Herzlichen Dank!

Finanzwesir sagt am 23. November 2020

Hallo Tobias,

Kein Tabula rasa. Das ist der deutsche Ordnungssinn. Erst mal liegen lassen und prüfen, wie sich das steuerlich auswirkt. Dann eventuell taktisch verkaufen (Verlustverrechnungen produzieren, etc.).

Gruß

Finanzwesir

Philip sagt am 24. November 2020

Lieber Finanzwesir, liebe Community,

auch mein Portfolio folgt dieser Aufteilung, konkret:

- 70 World

- 20 Emerging Markets

- 10 Small Caps

Pro Monat investiere ich 1300 Euro, aufgeteilt auf diese drei ETFs.

Ich spiele nun mit dem Gedanken, auf einen FTSE All World von Vanguard zu switchen.

Was mich zögern lässt: Ich verspreche mir von der Drei-ETF-Lösung gewisse Vorteile in der Entsparphase. Konkret: Wenn der eine ETF gerade hoch steht, verkaufe ich eher Anteile aus diesem, als von einem, der zuletzt nicht performt hat. Bei einem einzigen ETF würde ich auch immer die schlechtlaufenden Segmente mitverkaufen, oder?

Ist das nachvollziehbar? Wie steht Ihr dazu?

Danke und liebe Grüße

Philip

Joerg sagt am 25. November 2020

@Philip,

wie weit ist denn die Entsparphase für dich noch weg?

Prinzipiell wichtiger als All World vs World/EM/SmC scheint mir für das Steuerstunden das Bilden von Kursgewinnleitern (also die Strukturierung deines Depots nach %-im-Gewinn liegenden tETF-Anteilen) zu sein (vgl. dazu ältere Beiträge).

Nur, wenn du auch ohne Depotübertragungen schnell/sofort an bestimmte Anteile herankommst, kann man Tax-Lox-Harvesting (Verkauf + Zurückkauf) in Baissen durchführen.

Genauso in der Entsparphase, nur, wenn eine Depotstrukturierung vorliegt, kann man steuerliche Ziele managen, indem nur soviel aus bestimmten im Gewinn befindlichen Anteilen verkauft wird, wie man plant, um z.B. weniger Steuern als Rentner zu zahlen als die Abgeltungssteuer (Günstigerprüfung).

Also als genaue Antwort: Lieber weniger Einzel-ETFs und dafür den Vanguard FTSE AllW bei verschiedenen Brokern in verschiedenen Gewinntranchen aufbauen, als ohne Depotstrukturierung drei ETFs.

Jedoch für Ueberoptimierer: Kursgewinnleiter-Bauen jeweils mit World/EM/SmC lässt steuerlich die meisten Freiheitsgrade offen - ist aber komplex und evtl. verschwendete Lebenszeit?

Für das SoRR ist es aber Jacke wie Hose, das wirkt ja auf das Gesamtdepot. Obwohl ein wesentlicher, negativer Anteil des SoRRs auf die gezahlten Steuern in Baissen zurückgeht (weshalb Ausschüttungen entnahmetechnisch suboptimal sind siehe Kommentare unter https://www.finanzwesir.com/blog/thesaurierend-detail)

LG

Joerg

Finanzwesir sagt am 26. November 2020

Hallo Philip,

wenn Deine Entsparphase noch zehn oder mehr Jahre in der Zukunft liegt, brauchst Du Dir darüber keine Gedanken machen. Das deutsche Steuerrecht wird sich sicher noch mehrfach ändern und das hat einen größeren Hebel, als verkaufstaktische Argumente.

Ansonsten gilt das was Jörg sagt: Je kleinteiliger und fusseliger Dein Depot ist, umso mehr kannst Du gestalten. Aber Du musst das dann auch immer gut in Schuß halten und genau wissen, welche Tranche zu welchem Preis gekauft wurde. Du musst das dem Finanzamt eventuell nachweisen.

Und Depotumzüge werden immer aufwändiger. Du musst immer prüfen, ob der ganze Bürokratierattenschwanz für jede Position mit umgezogen wurde.

Das kann mühsam werden.

Gruß

Finanzwesir

Philip sagt am 29. November 2020

Lieber Jörg, lieber Albert,

danke Euch! Schnell, konstruktiv, freundlich - das weiß ich zu schätzen.

Ich bin 41, das Entsparen kommt für mich erst in ca. 25 Jahren. Dann aber (fast) alles aus ETFs - ich bin selbstständig, keine gesetzliche Rente, meine AV ist zu >90 Prozent ETF basiert. Deshalb mache ich mir jetzt schon sehr konkrete Gedanken darüber, wie ich die Weichen stellen, damit ich das Geld vernünftig abrufen kann.

Eure Einschätzungen helfen dabei, danke!

Viele Grüße

Philip

Timo sagt am 30. November 2020

Hallo Philip,

ein zusätzlicher Aspekt vielleicht noch, wie alt willst du werden und hast du Kinder und wie finanzaffin sind die?

Wenn deine Rente aus dem Depot kommen muss, dann muss sie das auch noch, wenn du 85+ bist und der Kopf (und die Augen) so langsam nicht mehr mit machen.

Da ist es dann einfacher nur bei einem ETF auf den Verkaufen Knopf zu drücken, als sich aus 3-X ETF den rauszusuchen, der nach der Strategie von vor 20 Jahren jetzt dran wäre...

Also vielleicht auch überlegen, ob man bei der steuerlichen Gestaltung, die Jörg vorgeschlagen hat, dann auch umschichtungen richtung All-World macht. Also so langsam und allmählich.

Felix sagt am 09. Dezember 2020

Ich muss immer etwas lachen, wenn jemand einen Teil seiner Investitionsentscheidung damit begründet etwas "spannendes" beifügen zu wollen. Ich verstehe wirklich nicht warum das so weit verbreitet ist. Geht es dabei um eine persönliche Note (oder diesen IKEA Effekt)?

Der etwas "spannendes" will, kann genauso gut mit den 10% Investitionssumme Kryptos handeln, sich bei TradeRepublic als Daytrader versuchen, Sportwetten machen, oder einfach die 10% in etwas unspannendes packen und den Tatort gucken. Der ist auch spannend. Manchmal zumindest. :-)

Philip sagt am 09. Dezember 2020

@Timo

Guter Punkt, Timo. Danke.

Meine Kinder werden zumindest finanzbewusst erzogen, ich hoffe, ich werde topfit 100... aber wer weiß, was kommt. Einfacher ist hier sicher nicht schlechter.

VG

Philip

Marco sagt am 11. Dezember 2020

Diversifizierungswahn nenne ich das bei mir.

Ich hatte zum Teil 6 ETFs im Depot. Nach dem Vanguard All World habe ich immer weiter aufgesplittet in Branchen und Regionen.

Das alles hat im Crash nicht mehr gebracht als der FTSE all World ....

Daher genieße ich meine Freizeit und bespare nur noch den FTSE All World.

Daniel sagt am 04. Februar 2021

Da Marco schon seinerseits den Diversifizierungswahn angesprochen hat, wollte ich noch was zu den Nachteile von ETFs ansprechen, da diese sehr selten Beachtung finden aber durchaus auch wichtig sind, wenn man sich für eine Investition in ETFs entscheidet, da diese ja meist langfristig ist. Hier erfahrt ihr mehr dazu:

Auf dem Blog von Daniel gibt es hierzu diesen Artikel: Enqome: ETFs