Der Finanzwesir mixt ETF-Cocktails für die beste Rendite

Was passiert eigentlich mit der Rendite, wenn man in seinem Depot verschiedene ETFs zusammen mixt?

Ist es sinnvoll, sich einen Rendite-Cocktail aus zwei, drei oder gar acht Indizes zusammen zu mixen oder reicht womöglich ein einziger marktbreiter Index aus, um eine gute Rendite einzufahren?

Jeder gute Barmann weiß: Nur erstklassige Zutaten garantieren einen Top-Cocktail.

Meine Zutaten sind die Indizes aus dem Hause MSCI.

- Das MSCI-Index-Universum ist anerkannt gut und sehr breit.

- Ich kann mir über die Web-Site die Rohdaten schnell im Excel-Format herunterladen und damit weiter arbeiten.

Selbstverständlich spricht das nicht gegen die STOXX-Familie oder den Standard & Poor‘s 500. Aber für unsere Zwecke brauchen wir diese Daten nicht.

Was wird hier überhaupt zusammen gemixt?

Ich mixe Indizes, keine konkreten ETFs. Ich verwende die Index-Variante "brutto". Meine Währung ist der Euro.

"The gross index provides the equity returns including dividends."

Quelle: MSCI-Web-Site

Alle Renditen, die im Artikel auftauchen, sind die Index-Bruttorenditen.

- Kursgewinne und Dividenden sind enthalten.

- Es sind noch keine Steuern gezahlt und die Renditen sind auch nicht inflationsbereinigt.

- Ein ETF auf den jeweiligen Index ist mit Kosten behaftet und wird eine geringere Rendite abwerfen.

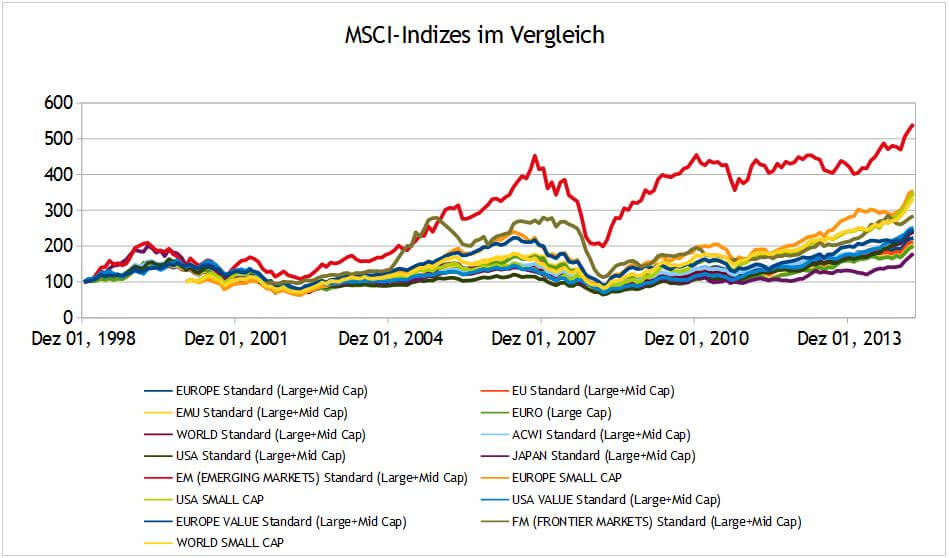

Unsere Zutatenliste

- Globale Indizes: ACWI, World, Emerging Markets, Frontier Markets

- Regio-Indizes: USA / Europa / Pazifik / Japan

- Firmengröße: Small Caps

- Anlagestil: Value

Was fällt auf?

- Der MSCI Emerging Markets (rot) turnt wie ein Trapezkünstler durch die Gegend.

- Die anderen Indizes bilden einen fetten Kabelstrang, der sich langsam auffächert.

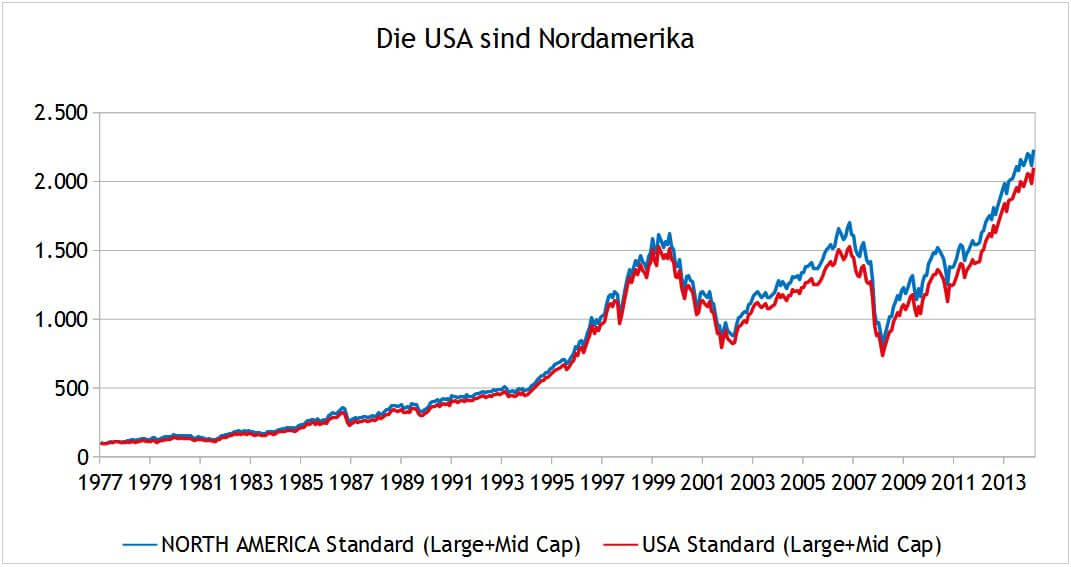

Die USA sind Nordamerika

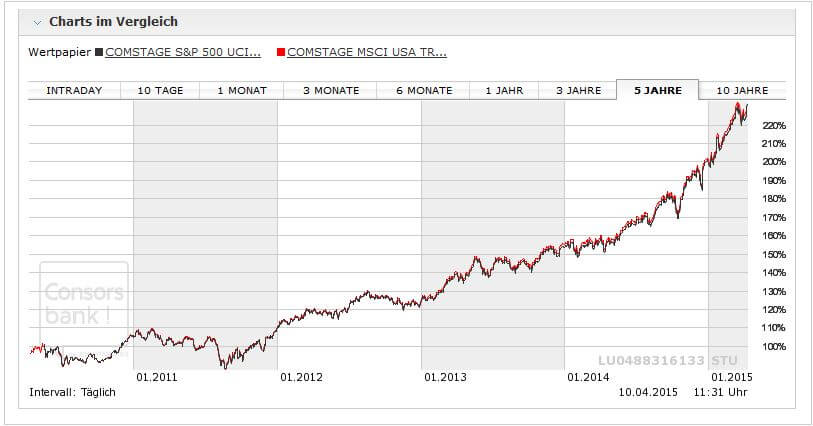

MSCI USA versus Standard & Poor‘s 500

"Der MSCI USA folgt dem identischen Konstruktionsprinzip wie der S&P 500. Auch hier werden die Wertpapiere nach der im Streubesitz befindlichen Marktkapitalisierung gewichtet. Im Gegensatz zum S&P 500 sind mittelgroße Unternehmen etwas höher gewichtet."

Quelle Morningstar

MSCI USA versus S&P 500 im 5-Jahres-Vergleich

Quelle: Consors

Was bedeutet das für die konkrete ETF-Auswahl?

Ob ausschüttend, thesaurierend, replizierend oder swappend: Sie werden Ihren Wunsch-ETF schon finden.

Suchen Sie sich einen der zahlreichen ETFs auf den S&P 500 oder den MSCI USA aus. Alleine für den MSCI USA wirft JustETF 13 ETFs aus. Wenn Sie dagegen einen nordamerikanischen ETF haben wollen, dann stehen nur 2 ETFs zur Auswahl. ETFs auf den S&P 500 gibt‘s wie Sand am Meer.

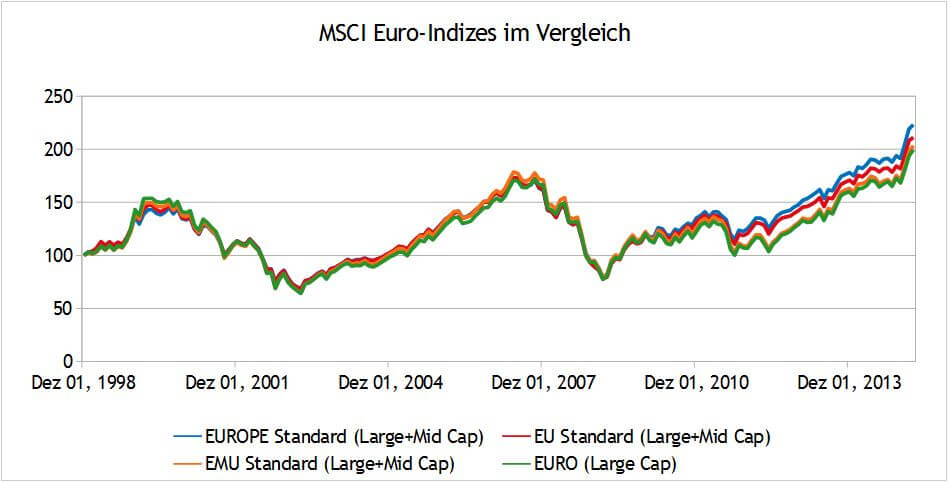

Europa ist verwirrend

Während man Nordamerika mit einem beliebigen US-Index abbilden kann, bietet MSCI für das kleine Europa gleich vier Indizes an.

- Europe = Ganz Europa ‒ mit der Schweiz und Großbritannien

- EU = Europäische Union ‒ ohne die Schweiz, aber mit Großbritannien und den Skandinaviern

- EMU (European Economic and Monetary Union) und Euro = Nur Länder, die den Euro als Zahlungsmittel haben. Ohne die Schweiz, Großbritannien und Skandinavien.

| Index |

Märkte |

Firmengröße |

Zahl der Firmen |

Marktabdeckung |

| Europe |

15 Industrienationen |

Large- und Mid-Cap |

441 |

85 % des Streubesitzes |

| European Union (EU) |

13 Industrienationen

4 Schwellenmärkte |

Large- und Mid Cap |

434 |

85 % des Streubesitzes |

| EMU |

10 Industrienationen |

Large- und Mid-Cap |

240 |

85 % des Streubesitzes |

| Euro = EMU Large Cap |

10 Industrienationen |

Large-Cap |

119 |

70 % des Streubesitzes |

Die vier europäischen Indizes im Vergleich

MSCI Europe versus STOXX 600 Europe im 15-Jahres-Vergleich

Quelle: Consors

Was bedeutet das für die konkrete ETF-Auswahl?

Marktbreite ist Trumpf: Ich würde immer einen Europa-Index empfehlen, denn ich möchte weder auf die Schweiz noch auf Großbritannien verzichten.

Ansonsten gilt das für die USA gesagte: Schwelgen Sie in der Auswahl der ETFs auf den MSCI Europe oder den Stoxx 600 Europe.

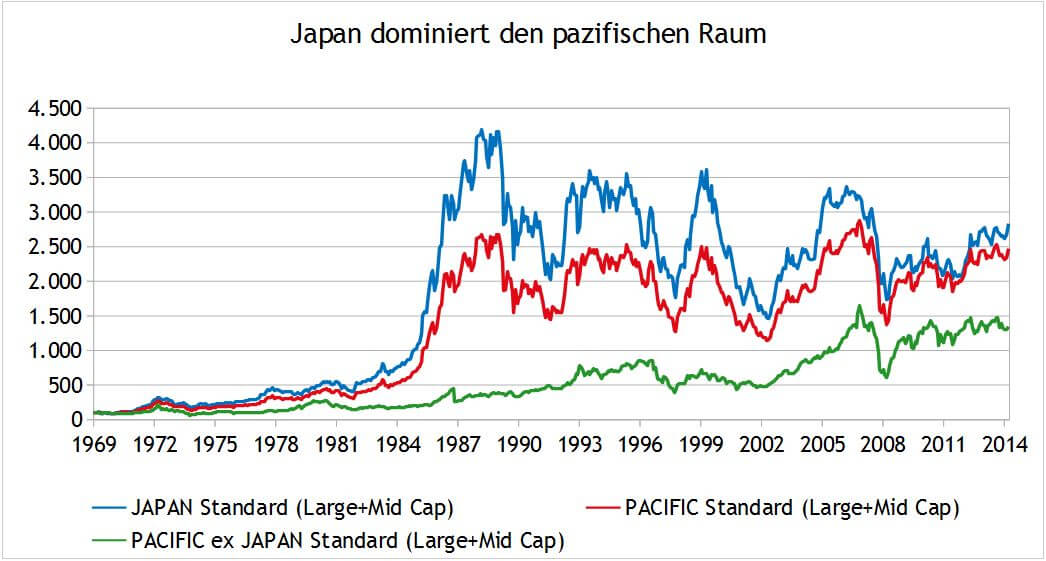

Japan dominiert den pazifischen Raum

Was bedeutet das für die konkrete ETF-Auswahl?

Ich habe mich aus zwei Gründen entschieden, den pazifischen Raum mit Japan gleichzusetzen.

- Japan dominiert den pazifischen Raum noch immer.

- Bei JustETF finde ich einen ETF auf den MSCI Pacific, aber 11 ETFs auf den MSCI Japan.

Was nützt mir ein toller Index, wenn ich keinen gescheiten ETF finde, um in diesem Index zu investieren.

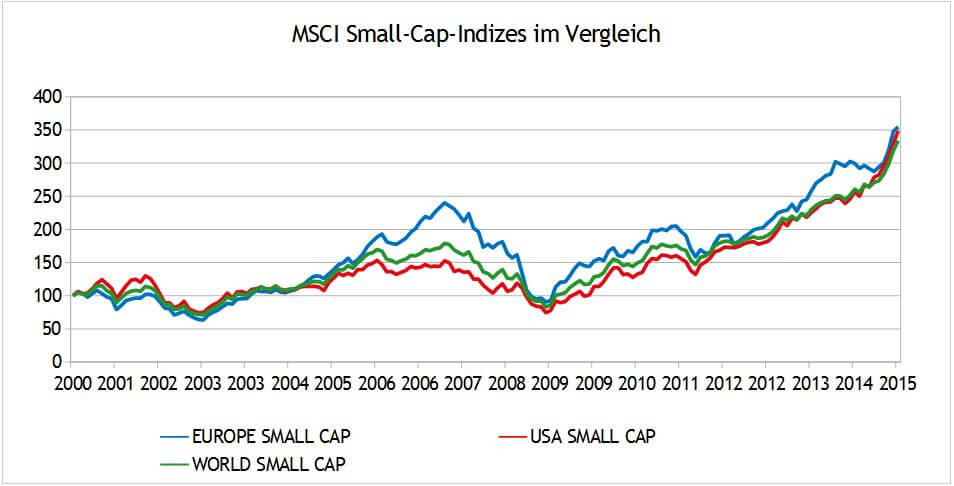

Die Kleinen fressen die Großen

Zumindest, wenn es um die Performance geht. Die Small Caps (kleinere Firmen) haben seit 2009 eine beeindruckende Rendite-Rallye hingelegt.

Was bedeutet das für die konkrete ETF-Auswahl?

Hier wird die Auswahl schon dünner. Je nach Index haben Sie die Auswahl zwischen zwei und vier ETFs.

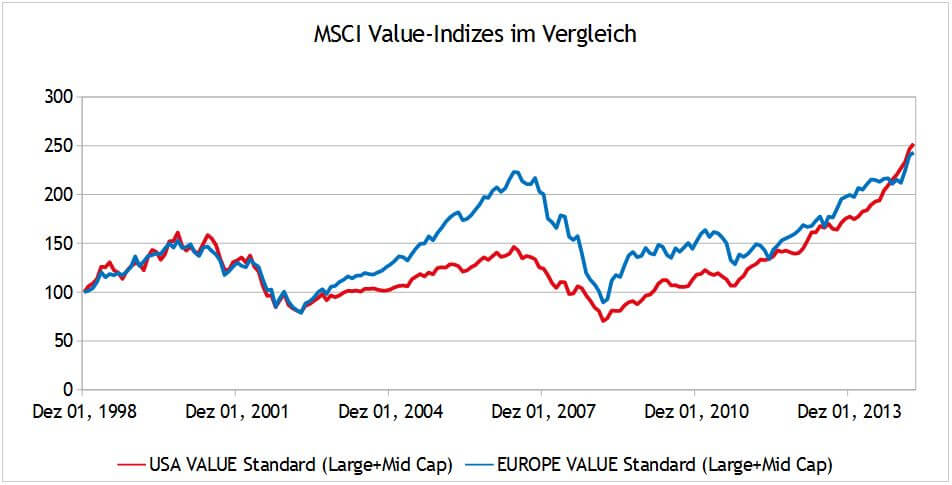

Value ist wertvoll

Was bedeutet das für die konkrete ETF-Auswahl?

Hier wird die Auswahl noch dünner. Je nach Index haben Sie die Auswahl zwischen einem und zwei ETFs.

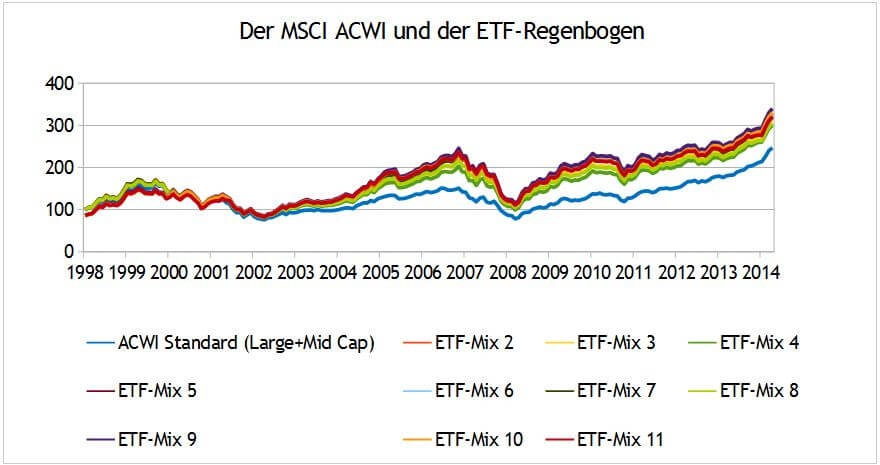

Lasst uns mixen

Der MSCI ACWI ist als El-Primitivo-Ansatz meine Benchmark. Einfacher geht‘s nicht.

Ich habe insgesamt elf Varianten (10 Mixe und der ACWI als Benchmark) verglichen. Das kam dabei heraus:

Was fällt auf?

- Der MSCI ACWI (blau) hinkt ab 2002 ein bisschen hinterher.

- Die anderen Indizes bilden keinen Renditefächer, sondern einen hübschen Regenbogen. 2008 (im Jahr der Lehman/Subprime-Krise) vergessen die Mixe ihren Diversifizierungsauftrag und kollabieren mehr oder minder auf die gleiche Rendite.

Soweit der erste, grobe Überblick. Jetzt in die Details. Was verbirgt sich hinter Bezeichnungen wie "ETF-Mix 2"?

Ich habe mir diese Indizes zusammengesucht.

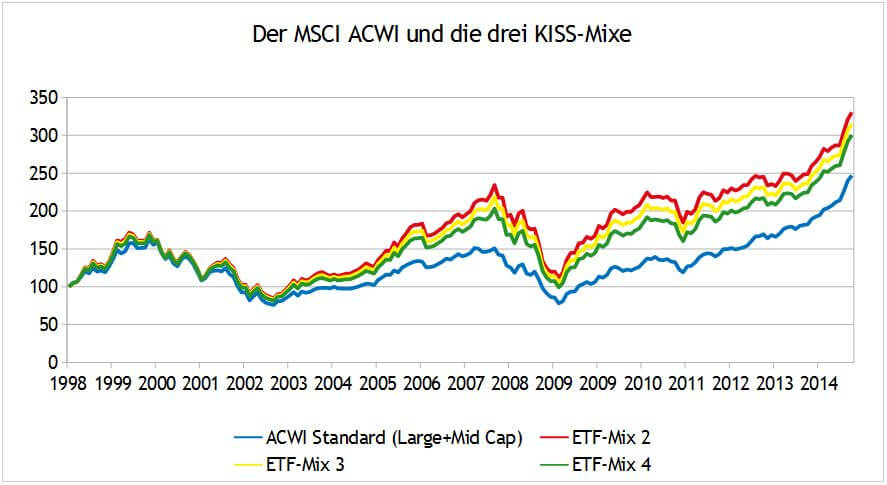

Die KISS-Mixe

2 ETFs - Keep it short and simple

| Name |

Inhalt |

| ETF-Mix 2 |

70 % Welt, 30 % EM |

| ETF-Mix 3 |

75 % Welt, 25 % EM |

| ETF-Mix 4 |

80 % Welt, 20 % EM |

Was fällt auf?

- Der ACWI hinkt ab 2002 hinterher, das kennen wir ja schon

- Die Schwellenländer bringen die Rendite.

Erkenntnis

Wenn ich die Gewichtung verschiebe, dann um mindestens 5 %. Sonst merkt man das nicht. Bis 2005 lagen die drei Varianten fast auf einer Linie.

Die ETF-Bastelei ist Holzschnitzerarbeit, keine Goldschmiedekunst.

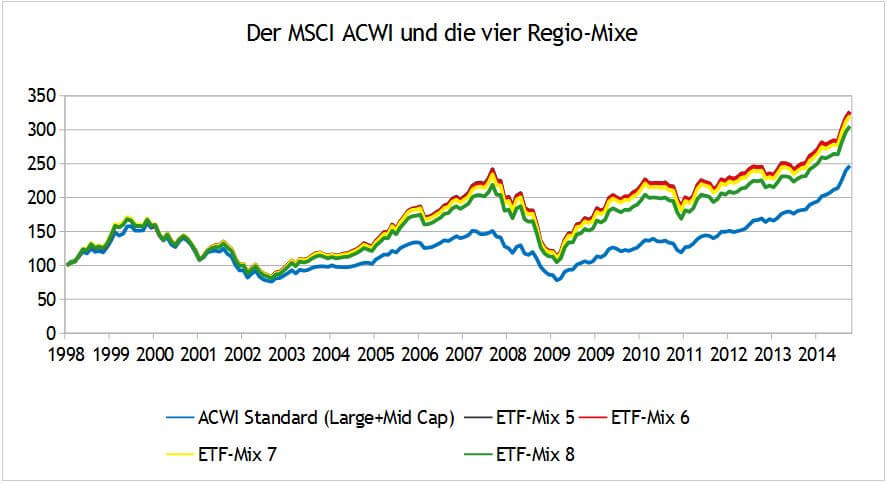

Die Regio-Mixe

Drei bis vier ETFs ‒ gewichtet nach der Wirtschaftskraft der einzelnen Regionen.

| Name |

Inhalt |

| ETF-Mix 5 |

45 % Welt, 30 % EM, 25 % Europe |

| ETF-Mix 6 |

50 % Welt, 30 % EM, 20 % Europe |

| ETF-Mix 7 |

30 % EM, 30 % Europa, 30 % USA, 10 % Japan |

| ETF-Mix 8 |

25 % EM, 32,5 % Europa, 32,5 % USA, 10 % Japan |

Erkenntnis

Die Regio-Mixe kleben noch enger zusammen als die KISS-Mixe. Wenn Sie ganz genau hinsehen, erkennen Sie hinter dem roten Mix einen schwarzen Schatten (am besten zu sehen bei 2007, 2008). Das ist der ETF-Mix 8. Daraus folgt: Mix 7 = Mix 8 und der erneute Hinweis: Holzschnitzerarbeit!

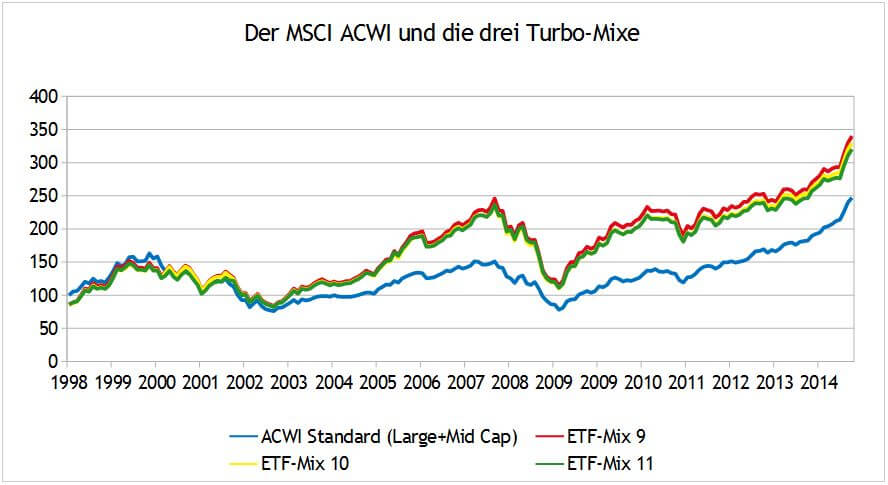

Die Turbo-Mixe

Eine hochgedopte Mixtur aus Regio plus Small Caps (SC) plus Value plus Frontier Markets. Bis zu acht ETFs sind am Start.

| Name |

Inhalt |

| ETF-Mix 9 |

31 % EM, 15,5 % Europa, 15,5 % USA, 13 % Japan, 7 % Euro SC, 5,5 % Euro Value, 7 % USA SC, 5,5 % USA Value |

| ETF-Mix 10 |

27 % EM, 18 % Europa, 16 % USA, 11,5 % Japan, 8 % Euro SC, 6,5 % Euro Value, 7% USA SC, 6 % USA Value |

| ETF-Mix 11 |

26 % Welt, 26 % EM, 26 % Europa, 8 % Japan, 10 % SC Welt, 4 % Frontier Märkte |

Was fällt auf?

- Der MSCI ACWI ist richtig deklassiert. Das sind unsere Rendite-Burner.

- Die drei Turbo-Mixe kleben fast noch enger aufeinander als die Regio-Mixe.

Erkenntnis

Wenn man die Zahlen genauer analysiert, stellt man fest: Es sind die Small Caps, die die zusätzliche Rendite bringen. Um bei der Cocktail-Analogie zu bleiben:

- O-Saft: ACWI, Welt und die regionalen Indizes

- Rum: Emerging Markets

- Wodka: Small Caps

Je mehr Rum und Wodka ich in meinen O-Saft kippe, umso mehr Umdrehungen kriegt die ganze Sache.

Noch einen praktischen Hinweis: ETFs auf Indizes wie Frontier-Märkte oder Small Caps sind oft Fos.

Fos?

Friß oder stirb. Sie müssen nehmen, was Sie kriegen können. Ansprüche bezüglich steuerlicher Einfachheit oder der Konstruktion ("ich mag aber keine Swapper") können Sie bei einem oder zwei ETFs im Angebot nicht stellen.

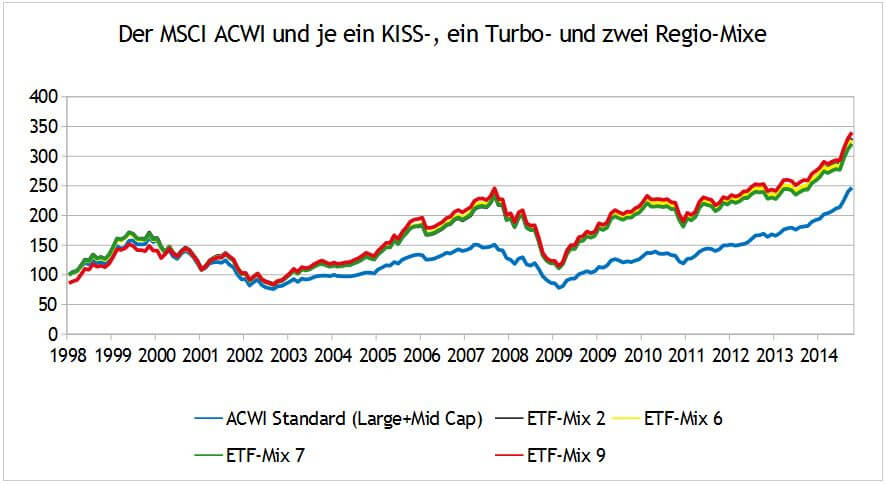

Die drei Mix-Klassen im Vergleich

Was fällt auf?

- Der ACWI ist wie gehabt am Boden.

- Egal ob KISS, Regio oder Turbo: So richtig vom Feld absetzen kann sich kein Mix. Das ist ein bisschen enttäuschend.

- In der Legende werden fünf Linien versprochen, wir zählen aber nur vier. Wo ist die schwarze Linie geblieben?

Erkenntnis

Mix 2 (schwarz) = Mix 7 (grün). Wenn man ganz genau hinschaut, erkennt man 2007 / 2008 einen schwarzen Schatten unterhalb der grünen Linie. Zwischen 2009 und März 2015 lieferten

- ETF-Mix 2 = 70 % Welt, 30 % EM

- ETF-Mix 7 = 30 % EM, 30 % Europa, 30 % USA, 10 % Japan

eine praktisch identische Performance ab. Ich möchte in diesem Zusammenhang noch einmal das Wort Holzschnitt erwähnen.

In Euro und Cent: Was hat‘s gebracht?

Am 1. Januar 1999 kam der Euro an die Börse und jede ETF-Kombi ist mit 100 Euro am Start. Wie gehabt: Der MSCI ACWI ist mein Benchmark. Was ist Ende März 2015 aus diesen 100 Euro geworden?

| Anlage |

Endsumme |

Delta absolut |

Delta in % |

investierte Summe |

Plus abzüglich investierte Summe |

Vergleich mit ACWI |

| ACWI |

247,03 € |

0,00 € |

0,00% |

100,00 € |

147,03 € |

0,00% |

| ETF-Mix 2 |

330,43 € |

83,40 € |

33,76% |

100,00 € |

230,43 € |

33,76 % |

| ETF-Mix 3 |

315,37 € |

68,34 € |

27,67% |

100,00 € |

215,37 € |

27,67 % |

| ETF-Mix 4 |

300,32 € |

53,29 € |

21,57% |

100,00 € |

200,32 € |

21,57 % |

| ETF-Mix 5 |

326,21 € |

79,19 € |

32,06% |

100,00 € |

226,21 € |

32,06 % |

| ETF-Mix 6 |

327,06 € |

80,03 € |

32,40% |

100,00 € |

227,06 € |

32,40 % |

| ETF-Mix 7 |

320,74 € |

73,71 € |

29,84% |

100,00 € |

220,74 € |

29,84 % |

| ETF-Mix 8 |

305,38 € |

58,35 € |

23,62% |

100,00 € |

205,38 € |

23,62 % |

| ETF-Mix 9 |

395,49 € |

148,46 € |

60,10% |

100,00 € |

295,49 € |

60,10 % |

| ETF-Mix 10 |

388,03 € |

141,00 € |

57,08% |

100,00 € |

288,03 € |

57,08 % |

| ETF-Mix 11 |

372,44 € |

125,42 € |

50,77% |

100,00 € |

272,44 € |

50,77 % |

Was sehen wir?

- Die Performance-Spanne liegt zwischen 247 Euro und 395 Euro.

- Der ACWI performt am schlechtesten.

- Der beste Mix (Mix 9) ist 60 % besser als der MSCI ACWI.

Was tun?

Wenn auch mit Bauchschmerzen: Kaufempfehlung für den ETF-Mix 9.

Man braucht zwar 8 ETFs, um diese Performance einzufahren, aber was tut man nicht alles für ein Plus von 60 %.

Wermutstropfen: Wenn wir bereit sind, statt des ACWI den Klassiker 70 % World / 30 % EM zu kaufen, beträgt der Vorsprung des besten Mixes nur noch knapp 20 %.

Das war noch nicht alles

Verlassen wir doch mal den excel-theoretischen Elfenbeinturm und sehen wir uns ein bisschen um. Niemand investiert 100 Euro und legt sich dann schlafen.

Sie haben einen guten Job und können und wollen regelmäßig sparen. In der folgenden Tabelle sind das die ersten drei Szenarien:

- Zeile eins und zwei: Leistungsschwache, aber einfach zu besparende ETFs und eine Sparrate von 100 Euro jährlich.

- Zeile drei: Eine leistungsstarke ETF-Kombi, aber Sie wollen kein Popel sein, der ‘nen Opel fährt. Die Leasingraten für den Audi drücken die jährliche Sparrate auf 50 Euro.

Zeile vier: Das unschöne Szenario: Auf dem Höhepunkt der Krise haben Sie die Nerven verloren und die Hälfte des Depots verkauft. Sie haben 72 Euro in Sicherheit gebracht.

Zeile fünf: Sie sind cash-süchtig geworden (an Gewinnmitnahmen ist noch keiner gestorben) und haben auf dem Gewinngipfel die Hälfte des Depots versilbert. Sie haben 132 Euro eingenommen.

| Anlage |

Endsumme |

Delta absolut |

Delta in % |

investierte Summe |

Das Plus abzüglich investierter Summe |

| ACWI +100 € jährlich |

3.536,95 € |

3.289,92 € |

1.331,81 % |

1.700,00 € |

1.836,95 € |

| ETF 2 + 100 € jährlich |

3.731,86 € |

3.484,83 € |

1.410,71 % |

1.700,00 € |

2.031,86 € |

| ETF 9 + 50 € jährlich |

2.121,81 € |

1.874,79 € |

758,94 % |

850,00 € |

1.271,81 € |

| ETF 9 – 50 % (Nerven verloren) |

197,63 € |

-49,40 € |

-20,00 % |

100,00 € |

97,63 € |

| ETF 9 – 50 % (Gewinne mitgenommen) |

197,86 € |

-49,17 € |

-19,90 % |

100,00 € |

97,86 € |

Was sehen wir

Die Höhe der Sparrate und Nerven aus Stahl machen das Rennen. Wer die Nerven verliert oder Gewinne mitnimmt, hat schon verloren. Die Wahl der ETF-Kombi ist zweitrangig.

Deshalb: Keine Kaufempfehlung mehr für die ETF-Kombi 9.

Wenn wir uns von den konkreten Zahlen lösen, dann bedeutet der Sprung von 50 Euro auf 100 Euro: "Sparrate verdoppeln".

Wo kommt das Geld denn her? Entweder muss ich meinen Lebenswandel ändern und sparsam werden oder ich brauche einen neuen Job, in dem ich besser bezahlt werde.

Wenn Sie etwas für die Rendite tun wollen, dann verbringen Sie nicht Stunden vor Excel, sondern

- leisten Sie einige gut sichtbare Überstunden, um sich in Ihrer Firma für höhere Aufgaben zu empfehlen.

- bewerben Sie sich als Münchner auf den lukrativen Posten in Hamburg.

- oder tun Sie etwas für Ihre Beziehung. Nichts killt die Rendite zuverlässiger als eine Scheidung.

205,70 Euro ‒ die einzige Zahl, vor der ich den Hut ziehe

Mich hat bei der ganzen Rechnerei nur eine Zahl wirklich beeindruckt. Sie erinnern sich: 2008 auf dem Höhepunkt der Lehman/Subprime-Krise.

Reporter stehen vor der Börse in Frankfurt und japsen atemlos: "Das Ende des Kapitalismus, wie wir ihn kennen, naht." in ihre Mikrofone.

Die oberste Physikerin der Nation sieht sich genötigt, vor den Kameras die Raute zu machen und zu versichern: "Die Sparguthaben sind sicher."

Und was macht unsere stoische Langzeitinvestorin mit Nerven aus Stahl? Gießt sich einen Prosecco ein.

Wie das?

Sie hat auf den Kurszettel ihres ETFs auf den MSCI Emerging Markets geschaut und festgestellt, dass aus den 100 Euro, die sie damals 1999 angelegt hat, aktuell 205,70 Euro geworden sind. Mehr als 100 % im Plus und das auf dem Höhepunkt der Finanzkrise und dazu mit einem so wilden Herumvolatilisierer wie dem MSCI EM. Das ist doch mal einen Prosecco wert.

Funfact: Unsere Anlegerin ist bereits Anfang des Jahrtausends böse verprügelt worden. Sie investierte Anfang 1999, im März 2000 platzte die Dotcom-Blase und die nächsten Börsenjahre waren nur mittelwitzig. Aber wie sagt Kostolany:

"Wer die Aktien nicht hat, wenn sie fallen, hat sie auch nicht, wenn sie steigen."

Ein Geständnis

Eigentlich war diese ganze Rechnerei ziemlich sinnlos.

Warum?

Weil das alles nur Zahlen aus der Vergangenheit sind. Wer 1999 in diese Kombis investiert hätte, der hätte diese Renditen erzielt. Letztendlich sind die Schwellenländer und die Small Caps für die guten Zahlen verantwortlich. Ob das so bleibt? Keine Ahnung.

Vielleicht wäre es schlau, jetzt 20 % Japan ins Depot zu nehmen, weil wir 2035 sagen werden: "Wahnsinn, wer hätte 2015 gedacht, dass die Japaner so einen Run hinlegen. Man hätte sich 2015 das Depot mit Japan vollstopfen sollen."

Vielleicht wird Japan aber auch die nächsten 20 Jahre nicht aus der Krise kommen.

Werden die Chinesen irgendwann Vernunft annehmen und aufhören, ihr Land zu verseuchen? Wenn ja: Gut für die Chinesen, schlecht für uns. Umweltschutz kostet, das ist Gift für den Kurs des MSCI EM.

Meine Meinung: Je ausgefuchster eine ETF-Kombi ist, umso mehr ist sie an eine bestimmte Zeit gebunden. So, wie es jedes Jahr einen neuen Mode-Cocktail gibt, an den sich im nächsten Jahr keiner mehr erinnert.

Dann doch lieber zeitlos: Ein Bier (MSCI World) und ein Single Malt (MSCI EM) geht immer.

Fazit

ETF-Kombis bis auf die zweite Kommastelle plus Small Cap, Value und Smart Beta bis Excel quietscht?

Der Finanzwesir meint: Na ja, jeder hat ein System, reich zu werden, das nicht funktioniert.

Liebe Leute, kauft doch, was ihr wollt. Aber kauft! Und kauft, um zu behalten. Das geht nur, wenn ihr nicht mehr vom Risiko abbeißt, als ihr schlucken und verdauen könnt.

Die wichtigen Dinge sind immer einfach; die einfachen Dinge immer schwer.

Alles andere ist reiner Finanz-Nerdismus.

Das klingt alles ganz logisch und vernünftig, doch Joe Cocker singt nicht umsonst: "With a little help from my friends".

Wenn Sie jemanden brauchen, der mit Ihnen zusammen Ihre Pläne kritisch und unabhängig durchleuchtet, empfehle ich mein Finanzcoaching.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, ETF

Das könnte Sie auch interessieren

- Podcast: Schulden ‒ Der Finanzwesir rockt, Folge 5

- Ehrt Leser F. seine Eltern auf die richtige Weise?

- Leserfrage: Soll ich meinen ETFs einen Trenchcoat spendieren?

- 2015: Was war? 2016: Was kommt?

Kommentare

Barbaz sagt am 10. April 2015

Sehr interessanter Artikel. Sehr gut gefällt mir auch das Fazit und die Getränke-Metapher! Hast du bei den Simulationen jährliches Rebalancing gemacht?

Einzig widersprechen möchte ich der Aussage "Kaufempfehlung für den ETF-Mix 9. Man braucht zwar 8 ETFs um diese Performance einzufahren." Ich behaupte mal dass 45% World, 30% EM und 25% SC Europa das gleiche Ergebnis produziert hätten.

Daniel/Finanzrocker sagt am 10. April 2015

Wieder einmal ein toller Artikel, der meinen kommenden Beitrag perfekt flankiert. Da muss ich definitiv wieder verlinken. Es geht dort nämlich auch um die Mischung der ETFs.

Und der Vergleich mit den Getränken IST klasse. Die schmecken bei den frühlingshaften Temperaturen auch perfekt.

Viele Grüße

Daniel von Finanzrocker

Pascal sagt am 10. April 2015

Ich nehme nur die Drinks und verzichte auf die ETFs. Aber obacht nicht Kostolanys Schlaftabletten dazu mischen.

Happy Spring Time!

T. sagt am 10. April 2015

Danke für den Artikel und die Mühe, die Sie sich gemacht haben!!!

tomcash sagt am 10. April 2015

wiedermal toller Beitrag,und wie so oft.....

Und so sehen wir betroffen / den Vorhang zu und alle Fragen offen.

Covacoro sagt am 11. April 2015

Wie wäre es denn damit: man bespare langfristig die Kombi 70% MSCI World und 30% MSCI EM für die Marktabdeckung, Diversifikation und zur Beruhigung der Nobelpreisträger und Nerven :-). Und den Small-Cap und Value "Tilt" ergänzt man ganz klassisch durch Anlage in europäische Nebenwert-Aktien (igitt Einzelaktien), die kostengünstiger sind als jeder ETF, die in keinem Index dieser Welt sind und zu klein für die diversen aktiven Fonds, aber als Depot-Beimischung genau das tun, was sie sollen: für das höhere Risiko mehr Rendite liefern.

Covacoro

Anton sagt am 11. April 2015

Danke, FinanzGROSSwesir, für den tollen Artikel! Warte auf dein Buch :-)

Manü sagt am 11. April 2015

hervorragender Artikel - zu den Finanzinfos kommen jetzt noch Lebens- und Beziehungstipps zur Unterhaltung :-) Weiter so!

oli sagt am 11. April 2015

Wo kann man das Buch vorbestellen? ;)

Lese deinen Blog seit einiger Zeit. Immer wieder ein Gewinn. Danke und weiter so!

Finanzwesir sagt am 11. April 2015

Hallo Oli,

"Wo kann man das Buch vorbestellen?"

Bei mir. Anton hat damit angefangen. Je mehr Leser und Leserinnen sich melden, umso motivierter ist der Finanzwesir ;-)

Gruß

Finanzwesir

Dicker Dirk sagt am 11. April 2015

Es kommt ein Buch?

WOHOOO OMFG !

Egal was es kostet, ich kauf es definitiv!

Finanzwesir sagt am 11. April 2015

Hallo Dicker Dirk,

danke für den Kommentar, obwohl ich mich frage, ob sich hinter diese vielen Großbuchstaben nicht ein guter Teil Ironie verbirgt. ;-)

Wenn nicht, bitte ich um Entschuldigung und sehe es als echte Begeisterung. Reine Textkommunikation zwischen Fremden ist nicht immer leicht zu entschlüsseln.

Gruß

Finanzwesir

Dicker Dirk sagt am 11. April 2015

Nein nein! Das war wirkliche Freude, wusste nur nicht in der Euphorie es richtig zum Ausdruck zu bringen :D

Ich bin ein schlechter Schreiberling und muss noch viel lernen... aber lesen tue ich gerne;)

Viele grüße und weiter so!

Vom dicken Dirk

Finanzwesir sagt am 11. April 2015

Hallo Dicker Dirk,

dann vielen Dank. ;-)

Gruß

Finanzwesir

Phoenix sagt am 11. April 2015

Vielen Dank für diesen herausragenden Artikel. Besonders der 2. Teil hat mir gut gefallen, ein Sparplan ist ja doch realistischer als eine Einmalanlage. Wäre es möglich, die verwendeten Excel Tabellen (also die eigenen Berechnungen, nicht die MSCI Daten) zur Verfügung zu stellen? Dann könnte man auf der Grundlage noch ein bisschen selber rumspielen und müsste nicht ganz bei 0 anfangen.

Hans sagt am 12. April 2015

Das ist jetzt aber auch nichts neues. Unter wertpapier-forum.de wurde das alles schon längst diskutiert und noch viel mehr.

Abakus sagt am 12. April 2015

Wie immer ein sehr schöner Artikel, vielen Dank dafür! Einige kritische Anmerkungen hätte ich trotzdem noch:

Das beste Ergebnis hat der ETF-Mix 9 erzielt. Dessen Zusammensetzung ähnelt am ehesten dem Weltportfolio von Kommer ("Souverän investieren mit Indexfonds und ETFs", 1. Auflage 2002). Also weltweit diversifiziert inklusive Schwellenländern. Aber auch Small Caps und Value! Ist es tatsächlich Zufall, dass ETF-Mix 9 vorne liegt? Vielleicht ja - vielleicht auch nicht...

Wie auch immer, ein Mix aus 5 bis 8 Positionen ist ja sowieso viel zu kompliziert...!? Echt jetzt!?

Ich möchte nicht wissen, wie viele unzählige Stunden im Jahr ein Finanzwesir freiwillig opfert, um einen ausgezeichneten Blog wie diesen hier mit Leben zu füllen. Warum tut er sich das an? Ich vermute mal, weil es ihm Spaß macht. So wie den meisten Finanz-Nerds, die sich hier tummeln.

Und dann soll es zu kompliziert sein, einmal im Jahr Rebalancing für ein Depot mit 5 bis 8 Positionen zu betreiben?

Mit einer Zusammensetzung wie bei ETF-Mix 9 besteht eine berechtigte Hoffnung auf 20% Renditevorsprung verglichen mit ETF-Mix 2 nach gerade mal ca.15 Jahren Anlagezeitraum. Der Preis dafür ist eine Zunahme an Komplexität, über deren Tragweite man wohl streiten könnte...

Will ich aber gar nicht, denn das ist schließlich nur meine Meinung. Und außerdem ist heute Sonntag. ;-)

Barbaz sagt am 13. April 2015

@Finanzwesir

[re: Kaufempfehlung Mix 9] Korrekt, deshalb widerrufe ich das ja im nächsten Absatz.

Dann ändere ich meine Aussage in: Ein anderes Argument gegen diese Strategie ist, dass 3 ETFs das auch gekonnt hätten.

Passende Überleitung zu:

@Abakus

Eben, uns Nerds macht das Spaß. Vielen Anlegern ist aber schon ein ETF zu kompliziert. Wer also diese Freude an Excel nicht teilt sollte sich lieber, wie im Artikel beschrieben, auf sein Anlageverhalten konzentrieren. Im WPF gabs grade am Wochenende erst wieder die "Ist Mischfonds nicht besser als Rebalancing"-Frage.

Ulubu sagt am 13. April 2015

Hallo!

Ich bin ein Freund einfacher Lösungen und liebäugelte bisher mit einem Ein-ETF-Depot auf den ACWI. Der Finanzwesir hat vor kurzem auch einen Beitrag zu dem Thema verfasst, in welchem mich bestätigt sah.

Die höheren Kosten der angebotenen ACWI-ETFs gegenüber bspw. MSCI World-ETFs habe ich bisher als einzigen Negativpunkt dieses Modells gegenüber der Standartlösung 70/30 wahrgenommen. Nach der nun oben dankenswerter Weise bereitsgestellten Rechnung tendiere ich nun doch wieder zur klassischen Lösung 70 World / 30 EM und zwar aus Gründen der oben dargestellten besseren Perfomance und der günstigeren TER von MSCI World- und MSCI EM-ETFs.

In dem vor kurzem veröffentlichten Beitrag hat der Finanzwesir zu erkennen gegeben, dass er heute eine ACWI-Ein-Fonds-Lösung vor anderen Lösungen vorziehen würde. Ist dem nach den nun erfolgten Berechnungen noch so?

Finanzwesir sagt am 13. April 2015

@Phoenix: Hm, die Excel-Tabellen sind ein ziemliches Chaos. Auf mehrere Reiter verteilt. Ich komme durch, aber Du wohl nicht. Aber ich nehme das als Anregung bei weiteren Artikeln darauf zu achten, die Excel-Tabellen gleich so anzulegen, das sie vorzeigbar sind.

@Hans: Absolut korrekt. Aber die Leser des WPF brauchen mich nicht. Ich denke, ich werde diesen Artikel noch einmal etwas umschreiben müssen und mit dem Fazit anfangen. Den Finanz-Nerds bringt er nichts und die Leute, für die er gedacht ist, schaffen es nicht bis zum Fazit.

@Abakus:

"Wie auch immer, ein Mix aus 5 bis 8 Positionen ist ja sowieso viel zu kompliziert...!? Echt jetzt!?"

Ja, auf jeden Fall. 13,1 Prozent der Bevölkerung über 14 Jahre haben Aktien und/oder Aktienfonds (sagt das Deutsche Aktieninstitut hier https://www.dai.de/files/dai_usercontent/dokumente/studien/2015-02-12%20DAI%20Aktionaerszahlen%202014.pdf).

Im Umkehrschluss heißt das: Für 87% der Deutschen heißt die Frage: Einen oder keinen Aktienfonds und nicht: 4, 6 oder 8 ETFs. Diesen Lesern, die überlegen, ob sie überhaupt mit ETFs anfangen wollte ich sagen: Fang an, egal mit was. Auch die simpelste Lösung wird Euch gute Renditen bescheren.

Ich persönlich habe eine ETF-Situation, die ich für zu kompliziert halte. Nur weil ich gerne und mit Leidenschaft hier publiziere, bedeutet das noch lange nicht, dass bereit bin eine komplexe ETF-Kombi in der Balance zu halten.

Ich erinnere hier an den Meisterkonditor, der sehr gerne Wurstbrote aß!

Kennen Sie den Spruch "Du musst etwas 10.000 Stunden lang machen, bevor Du zum Meister wirst"?

Ich denke, ich bin bei Stunde 8.000. Also schon ziemlich gut, aber es ist noch Luft nach oben. Ich lerne durch´s Bloggen immer noch dazu (das sagen übrigens viele Blogger über sich). Eine Erkenntnis für mich ist: Die einzige "berechtigte Hoffnung", die ich haben kann, sind niedrige Gebühren und Sturheit wie ein Muli (siehe hier http://www.finanzwesir.com/blog/finanzen-chaos)

Das führt zur Frage von @Ulubu:

"dass er heute eine ACWI-Ein-Fonds-Lösung vor anderen Lösungen vorziehen würde. Ist dem nach den nun erfolgten Berechnungen noch so?"

Die 70/30 Welt/EM-Variante performt besser als der ACWI, weil der ACWI eine Welt/EM-Kombi 90/10 ist und zur Zeit die Schwellenländer eine Mega-Performance hinlegen.

Nur was wird in 10, 15 oder 20 Jahren sein? Was, wenn die Milliarden-Völker Indien und China keine Schwellenländer mehr sind? Wer treibt dann den EM-Index? Wo sind die Schwergewichte, die das Wachstum vorantreiben? Nigeria, das bevölkerungsreichste Land hat 155 Millionen Einwohner, Äthiopien und Ägypen um die 90 Millionen. Das sind rund 330 Millionen Menschen, also ein Drittel von China oder Indien. Definitiv nicht genug Konsumenten.

Sowohl China, wie auch Indien erkaufen sich ihren Fortschritt auf Kosten der Umwelt. Wenn diese Länder anfangen halbwegs brauchbare Umweltstandard durchzusetzen, ist es aus mit dem Rekord-Wachstum. Wenn ich meine Blei/Cadmium/Thallium-Soße nicht in den nächsten Fluß kippen kann, sondern teuer entsorgen muß, kann ich meinen Plastikscheiß auch nicht mehr so billig anbieten, dass er in Europa in einem 1€-Shop verhökert werden kann.

Deshalb bleibe ich dabei: Das was gestern und heute war, muss keineswegs morgen auch noch wahr sein. Bloß weil die Schwellenländer und die Small Caps gut performen, muß das nicht die nächsten 20 Jahre so bleiben.

Ich würde die Auswahl ACWI vs Welt/EM von der Antwort auf die folgende Frage abhängig machen: "Wie viel Homo oeconomicus steht in Ihnen?" Wie rational gehen Sie in Krisen vor? Wenn Sie es schaffen ins sprichwörtliche fallende Messer zu greifen (Bebalancing bedeutet: Kaufe das am stärksten gefallene Zeug und trenne Dich von den Top-Performern), dann los. Ansonsten würde ich immer einen ACWI auf Autopilot vorziehen.

Die ausserfinanziellen Gründe sind der Hebel. Hier können Sie mit dem Hintern mühelos das einreißen, was Sie mit den Händen mühsam aufgebaut haben.

Gruß

Finanzwesir

Ubulu sagt am 14. April 2015

@ Finanzwesir: Danke für Ihre Antwort! Den Griff ins Messer scheue ich nicht, allerdings riskiere ich noch zu oft den Blick in den Rückspiegel. Ihre Anmerkung zur möglichen Wirtschafts-Situation in der Zukunft ist natürlich hochinteressant. Ein nach Marktkapitalisierung zusammengestellter ACWI (mit dadurch flexiblem EM-Anteil) wäre doch in dem von Ihnen gezeichneten Szenario genau das richtige. Sind es die ETF-Kosten, welche Sie zum Schluss wieder auf World/EM bringen - Griff ins Messer vorausgesetzt oder wagen Sie auch gern den Blick in die Vergangenheit?

Grüße und ein großes Lob für Ihren Blog!

Uwe P. sagt am 14. April 2015

Lieber Albert,

vielen Dank für diese aufwendige Analyse und die damit auf der Hand liegenden Einsichten. Ich möchte noch etwas hinzufügen: Wenn es weitgehend egal ist, welchen Index ich benutze um "Welt" oder "Europa" abzudecken, dann kann man auch einen auswählen, dessen Kostenquote nicht so hoch ist.

Uwe

Teilzeitinvestor sagt am 14. April 2015

"Wenn Sie es schaffen ins sprichwörtliche fallende Messer zu greifen (Bebalancing bedeutet: Kaufe das am stärksten gefallene Zeug und trenne Dich von den Top-Performern), dann los"

Ich glaube, ins fallende Messer greifen ("Greifen Sie zu, DAX-Indexfonds jetzt zum halben Preis!") ist für viele einfacher als umgekehrt mit dem Trend zu kaufen. Das ist ja im Moment das Problem vieler Anleger, mich eingeschlossen: Man schaut auf die immer neuen Allzeithochs, und kann nicht so richtig glauben, dass Market-Timing nicht funktioniert, weil jetzt ja nun wirklich kein guter Zeitpunkt mehr ist einzusteigen. Gerade bei US Werten traue ich mich im Moment nicht ran (Allzeithoch plus Euro-Schwäche), obwohl ich da eigentlich in die Vollen gehen müsste, um mein Depot vernünftig zu diversifizieren.

Chemstudent sagt am 15. April 2015

Für die Mixe die SC und FM enthalten kann gibt's keine Daten der bruttoIndizes. (sondern erst ab Ende 2000 bzw. Frühjahr 2002.) Vermutlich ist das auch der Grund, weshalb in den Grafiken (z.B. die Grafik der Turbo-Mixe), diese Mixe nicht bei 100 starten (was sie aber ja sollten), sondern darunter.

Könntest du hier ggf. mal nachschauen, ebenso in der Tabelle? Zur Korrektur wäre z.B. denkbar bei den SC Indizes die Preisvariante zu nehmen. Für FM hingegen gibt's generell keine Daten vor 2002 die man da nehmen könnte.

btw:

Eine Verlinkung zu meinem Thread im WPF http://www.wertpapier-forum.de/topic/44783-verschiedene-indexkombinationen/ wäre m.M.n. hilfreich, da ich hier z.B. auch das von barbaz angesprochene Thema Rebalancing, sowie noch Anleihen und Rohstoffe mit inkludiert hatte. Gewissermaßen als "further reading" Hinweis, für den interessierten Leser. :)

Auf dem Blog von Chemstudent gibt es hierzu diesen Artikel: Verschiedene Indexkombinationen

Andreas Teufl sagt am 17. April 2015

Wow - Wirklich ein Top Artikel!

Weiter so!

Finanzwesir sagt am 17. April 2015

@Chemstudent: Du hast Recht mit allem was Du sagst wegen der SC & FM-Indizes. Mein Investor steigt einfach ein, sobald die Produkte verfügbar sind.

Ich denke aber, das ist ein Thema für die Profis des Wertpapier-Forums. Deshalb ist es auch gut, das Du die Links mitgeliefert hast. Für die Aussagen, die ich hier machen will, nämlich: "Leute fangt an, egal mit was" ist das belanglos. Ich bin bereit zu vereinfachen, wenn es dadurch verständlicher wird. Plus, minus 10% ist mir echt egal, solange die Message rüberkommt. Solange es für 87% der Deutschen heißt: Meine Rendite liefert das Tagesgeld, müssen wir nicht darüber reden, ob man jetzt mit Small Caps und oder Value mehr Rendite macht. Ich will den Menschen erklären, dass Sie es als Alleinentscheider schaffen können. Das sie keine Experten brauchen.

Ich möchte gerne die Menschen erreichen, die sich zwar ernsthaft um ihre Finanzen kümmern möchten, die aber nur bedingt optimieren möchten. Ich sehe mich produktnäher als beispielsweise Holger Grethes Zendepot, aber im Vergleich zum Weertpapier-Forum bin ich sicher nur populärwissenschaftlich. Ich will den Menschen Mut machen und ihnen zeigen: Wenn ich mich um meine Finanzen kümmern kann, dann schafft ihr das auch. So habe ich es ja auch auf der "Über mich"-Seite geschrieben. http://www.finanzwesir.com/neu-hier

Wer es ganz genau wissen will und bereit ist auch einmal mit harten Bandagen zu kämpfen ("Lies gefälligt erst einmal die Dokumente für Anfänger!) kann im Wertpapier-Forum unendlich viel mehr lernen als hier. Ich freue mich für jeden Leser, der sagt: "Ich muss jetzt ins Wertpapier-Forum, der Finanzwesir kann mir nichts mehr beibringen."

An alle anderen: Danke für das Lob ;-)

Gruß

Finanzwesir

Einstein sagt am 20. April 2015

Sehr guter Artikel.

Ich finde Ihre Art zu schreiben unglaublich sympathisch und man hat als Anfänger wirklich da Gefühl, dass man etwas lernt.

Gäbe es einen Button, um das Buch vorzubestellen - ich würde es tun.

Viele Grüße und Danke für diesen super Blog,

mhz

Finanzwesir sagt am 20. April 2015

Hallo Einstein,

danke für das Lob. So soll es auch sein. Wenn Sie als engagierter Anfänger hier etwas mitnehmen können, habe ich mein Ziel erreicht.

Was das Buch angeht: Der Vorbestell-Button kommt demnächst. Ich muss noch das Inhaltsverzeichnis fertig bekommen und dann live stellen, damit ich nicht die totale Katze im Sack verkaufe. ;-)

Neuling sagt am 29. April 2015

Hallo Finanzwesir,

ich habe da meine Bedenken welchen ETF ich nehmen soll da für mich nicht klar ersichtlich ist welcher Index nachgebildet wird. Zum Beispiel beim ETF World (LU0340285161) "UBS ETF - MSCI World A: Das Anlageziel besteht darin, die Kurs- und Renditeentwicklung des MSCI World Index nachzubilden" ist da jetzt der Performanceindex gemeint oder wie soll ich das verstehen?

Oder z.B. hier ETF EM (FR0010429068) "Lyxor ETF MSCI Emerging Markets - C-EUR: Das Anlageziel des Fonds besteht darin, ein Exposure auf dem Aktienmarkt der Schwellenländer einzugehen ... "

-> Auszüge aus finanzen.net

Ich möchte ja in einem Performanceindex anlegen der auch die Dividende berücksichtigt und nicht einen Preisindex oder sehe ich das falsch?

Finanzwesir sagt am 29. April 2015

Hallo Neuling,

mein Tipp: Frag die Anbieter. Nicht lange rumsuchen und vermuten, sondern einfach eine Mail an den Support schicken. Die Anbieter haben die amtliche Info.

Gruß

Finanzwesir

Christian sagt am 15. Mai 2015

@Finanzwesir

Macht es nicht Sinn statt dem gross Wert den Net Wert zu nehmen? Der entspricht doch am ehesten den Angaben die auch ETF Fonds in den wesentlichen Anlegerinfos als Performance angeben?

Und dann noch eine Frage: World und EM in Dollar ok, aber sollte man nicht den Europe/Eur in EUR nehmen?

Danke

Dummerchen sagt am 18. Mai 2015

"aber sollte man nicht den Europe/Eur in EUR nehmen?"

Nein, es spielt schlichtweg keine Rolle, in welcher Währung der Fonds notiert:

http://www.finanzwesir.com/blog/geldanlage-etf-waehrungsabsicherung

(Ich hatte versucht, den Artikel um eine weitere Beispielrechnung zu bereichern, bin aber vermutlich an der Längenprüfung des Wesirs gescheitert ;-)!)

Mithrandir sagt am 20. Mai 2015

Für mich völlig unverständlich , warum Du weiter oben einen Europa -ETF vorziehen möchtest , weil Du auf GB und CH nicht verzichten willst.

Jedenfalls in Verbindung mit dem MSCI World ergäbe sich dabei ein m.E. unnötige Doppelgewichtung der beiden Länder.

Vorziehen würde ich in dem Fall allemal einen ETF für die Eurozone wie z.B. den MSCI EMU.

Lediglich on the long way wird sich nicht viel Unterschied zwischen einem EMU und einem STOXX 600 ermitteln lassen.

Vorrangig geht's aber um Prinzip, dass sich ein Anleger aus der Eurozone zur Senkung des Währungsrisikos auch eines Indexes aus seinem eigenen Währungsraum bedienen sollte.

Finanzwesir sagt am 20. Mai 2015

@Christian: Ich habe den Bruttowert genommen, weil ich nicht weiß, ob die einzelnen ETFs den Nettowert nicht unterschiedlich berechnen. Außerdem hängt das Netto auch von der individuellen Situation des jeweiligen Anlegers ab.

@Dummerchen: Danke für die Antwort. Was meinst Du mit

"an der Längenprüfung des Wesirs gescheitert."

Die Kommentare dürfen beliebig lang werden. Ich vermute, dass es daran liegt, das meine Netzwerkverbindung im Urlaub so miserabel war und da irgendetwas verloren ging. Das tut mir leid. Hast Du das Beispiel noch? Dann würde ich es gerne veröffentlichen.

@Mithrandir: Mir ging es um den breitesten Index. Ich habe schon so oft in Gesprächen festgestellt, dass Euro mit Europa gleichgesetzt wird. Im Europa-Index sind ja nicht nur die Schweiz und Großbritannien, sondern auch noch die Skandinavier enthalten. Ja, wer den MSCI World hat, braucht das nicht. Aber wer erst einmal "nur" in Europa bleiben will, sollte meiner Meinung nach in den breitesten Index investieren, den man bekommen kann.

Ich bekomme immer wieder Mails von Lesern, die sagen, dass sie nichts von "internationaler Wirtschaft" verstehen und deshalb erst einmal auf ihrem vertrauten Kontinent bleiben möchen. Das finde ich gut. Lieber klein anfangen, Vertrauen gewinnen und dann einen MSCI World hinzunehmen.

Natürlich wäre es besser gleich ein breit diversifiziertes Depot mit World / EM bzw. MSCI ACWI und - wenn gewünscht - einer Übergewichtung Europa einzurichten. Aber bevor ich die Menschen verschrecke, weil ich mit Ihnen wegen ihres Home Bias schimpfe, arbeite ich mit dem, was ich habe.

Schließlich läßt sich die Verteilung via Sparplan im Laufe der Zeit immer noch "glattziehen".

Gruß

Finanzwesir

Dummerchen sagt am 20. Mai 2015

@Finanzwesir: Hmm, leider nein. Ich speichere meine Kommentare üblicherweise nicht nochmal irgendwo ab, sondern praktiziere das "gute" Fire-and-Forget-Vorgehen. Aber vielleicht kann ich mich ja nochmal aufraffen - war halt etwas länglich :-(.

Markus sagt am 08. Juli 2015

Exzellenter Artikel.

Besonders interessant fand ich den Vergleich MSCI USA zu S+p 500 bzw. MSCI Europe zu STOXX 600.

Was aber meines Erachtens fehlt, ist eine Betrachtung des Sharpe Ratio der verschiedenen Varianten. Du legst nur Wert auf die Rendite, vergisst aber die Standardabweichung. Wenn Du den Fokus auf die Sharpe Ratio legen würdest, käme eventuell eine andere Schlussfolgerung heraus. Dann sollte sich eine breitere Streuung auszahlen, d.h. die ETF-Portfoliovarianten 9-11 sollten am Besten performen.

Mach weiter so!

Finanzwesir sagt am 08. Juli 2015

Hallo Markus,

danke für das Lob.

Was die Sharpe Ratio angeht: Da hast Du recht, aber eigentlich wollte ich ja mit meinem Artikel auf folgendes Fazit heraus:

Die Höhe der Sparrate und Nerven aus Stahl machen das Rennen.

Es ist - zumindest für die Zielgruppe, die ich ansprechen möchte - egal was Sharpe und andere Faktoren so aussagen. Alleine die Entscheidung: "Dieses Jahr sparen wir weniger, denn wir machen für 12.000 Euro eine Antarktis-Kreuzfahrt " ruiniert alles.

Das kann die Sharpe-Ratio noch so scharf sein.

Meine Erfahrung: Die Rendite wird nicht durch schwankende Börsen oder eine suboptimale Asset-Allokation ruiniert, sondern durch das, was man Leben nennt (Schatz ich bin schwanger) ;-)

Gruß

Finanzwesir

Torsten sagt am 10. Oktober 2015

Wenn man einen Auszahlungsplan verfolgt, ist es dann eventuell sinnvoller sein Deopot in mehr Positionen aufzuteilen, da man dann differenzierter die Fonds abschöpfen kann, die gut gelaufen sind.

Olek sagt am 19. Februar 2016

"Wenn man die Zahlen genauer analysiert, stellt man fest: Es sind die Small Caps, die die zusätzliche Rendite bringen. Um bei der Cocktail-Analogie zu bleiben:

- O-Saft: ACWI, Welt und die regionalen Indizes

- Rum: Emerging Markets

- Wodka: Small Caps

Je mehr Rum und Wodka ich in meinen O-Saft kippe, umso mehr Umdrehungen kriegt die ganze Sache."

Ich entschuldige mich bereits im Voraus für meine Begriffsstutzigkeit. Das mit den Emerging Markets verstehe ich nicht.

Renditen auf einen Blick

Rendite (1 J) Rendite (3 J) Rendite (5 J) Rendite (10 J) Rendite (seit Finanzkrise)

MSCI Emerging Markets (Total Return) -4,9 % -0,2 % -0,4 % 4,8 % 1,4 %

Das ist die Tabelle aus dem Produktfinder Fonds bei Finanztest. Warum sollen solche Renditen den Wums bringen?

Finanztest nennt 6 ETF auf den MSCI Emerging Markets, die das Prädikat "dauerhaft gut: marktbreiter ETF" tragen. Alle diese ETF haben nur 3 von 5 Punkten (für durchschnittlich).

Warum genau soll man jetzt noch einmal in EM investieren? Nur wegen des Begriffs "Diversivikation"?

Sorry. Ich weiß es wirklich nicht. Vielen Dank im Voraus für Eure erhellenden Antworten. Und Entschuldigung für die doofe Frage.

chaostrader sagt am 19. Februar 2016

Warum genau soll man jetzt noch einmal in EM investieren? Nur wegen des Begriffs "Diversivikation"?

Weil man nicht in 1, 3, oder 5 Jahren denken soll, wenn der Anlagehorizont 30, 40, 50 Jahre ist.

Alle diese ETF haben nur 3 von 5 Punkten (für durchschnittlich).

Wär doch seltsam, wenn Indexfonds etwas anderes als den Durchschnitt liefern, oder?

Chris sagt am 19. Februar 2016

@Olek:

so doof ist die Frage ja auch nicht, in der Tat sind die Emerging Markets gerade in den letzten paar Jahren ja eher nur als Unterperformer aufgefallen.

Der Ruf von EM's als Renditetreiber (mit entsprechenden Risiken) rührt vor allem noch aus deren phänomenalen Anstieg in den späten 90ern/ frühen 00ern, wo es noch einen (klar, im Rückblick blasenhaften) Mega-Hype gab. Guckstu z.B. hier:

https://www.msci.com/resources/factsheets/index_fact_sheet/msci-emerging-markets-index-usd-net.pdf

"Warum genau soll man jetzt noch einmal in EM investieren? Nur wegen des Begriffs "Diversivikation"?"

Betrachte es mal so, hier geht es um die langfristige Buy&Hold -Anlage. Langfristig heißt, wir denken idealerweise mindestens in zwei, drei, vier Jahrzehnten. Dass die EM's mal für ein paar Jahre unterperformen, ist da vielleicht ärgerlich aber auch normal, und auf diese lange Sicht wird sich davon auch wieder einiges relativieren.

Man weiß nie ganz im voraus, wie sich kurzfristig bestimmte Regionen entwickeln werden. Man kann vielleicht versuchen, Prognosen abzugeben und zwischen den Regionen hin und her zu traden, oder passiv-agnostisch sich einfach so breit wie möglich alle ins Depot holen, und so "von allem ein bischen" sich entspannter durchzuwurschteln. Man wird damit vielleicht nie die bestmögliche Rendite erreichen, wenn man sich nur vorher die "richtigen" Regionen vorhergesehen ausgesucht hat - aber auch eben nicht die schlechteste Rendite, wenn man sich mit seinen Vorhersagen eher doch mal geirrt hat.

Die Mehrheit der Weltbevölkerung lebt in Emerging Markets Ländern (Tendenz weiter steigend), ein Großteil der weltweiten Güterproduktion und -konsum findet in ihnen statt (Tendenz ebenfalls steigend), deswegen erscheint es auch (gerade für langfristig) sinnvoll, diesen immer wichtiger und mächtiger werdenden Teil der Weltwirtschaft nicht einfach so nur zu ignorieren, zumindest einfach nur weil deren Kurse in den letzten Jahren mal nicht die besten waren.

Olek sagt am 20. Februar 2016

@ chaostrader: Vielen Dank für Deine Antwort. Leider beträgt mein Anlagehorizont nicht 30-50 Jahre. Es sind eher 15-20 Jahre. Die Bewertung bei Finanztest für Emerging-Market-ETF bezieht sich übrigens nicht auf den durchschnittlichen Markt, sondern auf den Vergleich mit anderen ETF. ;-)

@ Chris: Vielen Dank auch Dir. Buy & Hold ist ja auch meine Strategie, nur geht mir eher die Puste aus als Dir und chaostrader. :-) Auch diversifizieren ist sicher eine ganz feine Sache. Der Hintergrund meiner Frage ist nämlich, dass ich im Aktien-Teil meines Portfolios zwei regionale ETF habe: auf Stoxx Europe 600 und S&P 500. Das Depot möchte ich demnächst aufstocken und überlege, ob ich eine weitere Region (wie Emerging Markets) dazu nehme oder vielleicht "irgendwas mit Small Caps" ;-) oder ob ich das bestehende Depot einfach erhöhe. Bei Emerging Markets war mir noch aufgefallen, dass die ETF bis auf den von Amundi relativ teuer sind.

Jedenfalls vielen Dank an Euch beide für Eure Rückmeldungen. :-)

Micro-Investor sagt am 10. April 2016

Hallo Finanzwesir,

erstmal großes Lob, ein wirklich gelungener Artikel.

Aber einige Frage bleiben für mich noch:

In der Grafik "Der MSCI ACWI und die vier Regio-Mixe" vermisse ich den "ETF-Mix 5". In der Beschreibung darunter steht zwar, dass der "ETF-Mix 8" als schwarzer Schatten hinter der roten Linie auftaucht, aber laut der Legende ist der ETF-Mix 8 grün und damit gut sichtbar. Ist es also der "ETF Mix-5", der sich im Gleichlauf mit der roten Linie entwickelt? Heisst das dann auch, dass ob 20% oder 25% Europa hier kaum einen Unterschied macht? (Was mir logisch erscheint und sich auch mit "In Euro und Cent: Was hat‘s gebracht?" deckt).

Insgesamt zeigt sich, dass die Beimischung von SC eine Überrendite bringen kann. Ist das nicht ein Zeichen dafür, dass man eine höhere Beimischung untersuchen soll? Wie kommt es zu der aktuellen Beimischung von ca. 25% SC je Region (also 25% von 100 Europe sind SC)?

Auch wenn der Artikel schon relativ alt (1 Jahr) ist, hoffe ich auf eine Antwort. Vielen Dank schon im vorraus.

Dummerchen sagt am 12. April 2016

Hallo Micro-Investor,

zum Farbenspiel kann ich leider nichts sagen - ich habe mir das nicht so im Detail angesehen, da ich das ganze Thema "Wie mixe ich richtig?" eher fatalistisch sehe: Hinterher weiß man's am besten.

Warum der Finanzwesir 25% SC beigemischt hat? Gute Frage. Machen die SCs 25% vom Gesamtmarkt aus? Oder war 7% einfach eine schöne "runde" Prozentzahl? Ich vermute keins von beidem sondern eher eine zufällige Wahl auf "ein Viertel". Und dem Rest 21% hat er dann wieder "ein Viertel" Value entnommen (~5,5%). Vielleicht trinkt der Finanzwesir einfach gerne mal "ein Viertele Wein" und tendiert daher zu dem Wert ;-) ?

Entscheidend für mich ist: Nichts in vorhersehbar. Da jetzt genauere Untersuchungen für einen optimalen Mix zu machen, mag akademisch interessant sein, man wird aber nur feststellen, was in der Vergangenheit der beste Mix war. Wie sich das in der Zukunft darstellt, ist (leider oder zum Glück?!) damit nicht vorhersehbar. Daher würde ich auch keine andere Beimischung "untersuchen".

Dass SC eine Überrendite bringen kann (wie auch Value) ist ja nicht wirklich neu. Mittlerweile gibt's ja noch andere Aspekte, denen "man" eine Überrendite nachsagt (Momentum, Minimum Volatility, und was weiß ich noch).

Einen eigenen Artikel zum Thema SC gibt es hier übrigens schon: http://www.finanzwesir.com/blog/etf-world-small-caps

Ich denke die Diskussion in den Kommentaren ist auch ganz interessant. Chris und meine Wenigkeit haben u.a. noch ein paar zusätzliche Infos dort diskutiert. Vielleicht sind da auch für Dich ganz interessante Aspekte dabei.

Lieben Gruß

Dummerchen

Tim Taler sagt am 12. April 2016

Moin,

irgendwo muss ich ja mal einen Dank für diese Seite hinterlassen und das geschieht jetzt an dieser Stelle.

Nachdem ich einige Jahre mehr oder weniger erfolgreich in Einzelaktien investiert und immer auf den richtigen Moment gelauert habe, fühle ich mich nun seit einiger Zeit durch die Lektüre "des Kommers" erleuchtet. Natürlich ist im Anschluss das Bedürfnis nach weiteren Informationen und einem Forum, in dem sich Gleichgesinnte treffen, sehr ausgeprägt und ich habe nur sehr wenige Seiten gefunden, auf denen man als Anfänger so kompetent und sympahtisch in diese Materie eingeführt wird.

Ich habe mir lange und intensiv das Gehirn zermartert, eine einschlägige ETF-Plattform bis in die letzten Ecken durchforstet und war immer noch sehr unsicher, wie komplex mein Portfolio sein soll. Auf der einen Seite wollte ich jede Ästelung des Kommer-Portfolios nachbilden, damit mir auch ja nichts entgeht. Andererseits möchte ich es übersichtlich und pflegeleicht haben. Vielen Dank, lieber Finanzwesir, dass Du das in Deinem Blog so detailliert und vor allem auch für den Normalverbaucher nachvollziehbar durchgekaut hast.

Ich habe mich jetzt mit einem guten Bauchgefühl für einen 3er-ETF-Mix entschieden, denn Ich finde, dass man sich mit seinem Portfolio wohlfühlen muss. Schließlich geht man hier eine sehr lange Beziehung ein

Ich freue mich auf die kommende Zeit mit meiner Investition, auf viele weitere Berichte von Dir und lebhafte, konstruktive Diskussionen in den Kommentaren.

Torzan sagt am 14. April 2016

Hi,

wie sieht das denn mit dem risikofreien Anteil aus. Wie hoch ist der bei euch, diese Mixe bestehen ja aus 100% Risiko Anteil. Macht ihr das dann mit Festgeld oder werden doch Anleihen beigemischt oder gar nicht.

Dummerchen sagt am 14. April 2016

Hallo Torzan,

was genau hilft es Dir, wenn Dir 10 Leute nun ihren Prozentsatz des risikofreien Anteils nennen? Ich fürchte, Du wirst so ziemlich alles zwischen 0% und 90% zu hören kriegen. Entscheidend ist doch, dass Du einen für Dich passenden Anteil findest.

Ich persönlich empfehle ja Junginvestoren entgegen der häufig in Bloggerkreisen geäußerten Meinung erstmal mit einem "moderaten" Aktienanteil zu starten und den erst dann zu erhöhen, wenn man das Auf und Ab der Börse mal eine Zeit lang mit eigenem Geld mitgemacht hat.

Wie hoch Du den Aktienanteil dann im Endeffekt anheben willst, hängt vor allem davon ab, wie viel Risiko Du Dir antun willst. Du solltest Dir überlegen, bei welchem Gesamtvermögensrückgang Du noch gut schlafen kannst. 10%? 20%? 25%? Oder noch mehr? Denk daran - entscheidend ist nicht, was Du Dir hier jetzt fest vornimmst, sondern was Du im Crash wirklich auch erträgst. Mehr ist daher nicht automatisch auch besser.

Wenn Du also z.B. einen Rückgang um 20% ertragen kannst, kannst Du etwa mit der doppelten Höhe (also 40%) in Aktien investieren. (Das setzt voraus, dass beim nächsten Crash maximal ein Einbruch um 50% passiert - wenn Du schlimmeres erwartest, musst Du den Prozentsatz entsprechend absenken.)

Die Mixe oben sollen übrigens nur den Aktienanteil darstellen - sie sind garantiert nicht die Empfehlung, alles zu 100% in Aktien zu investieren. (So gut kann ich den Finanzwesir dann vermutlich schon einschätzen.)

Ich persönlich habe keine Anleihen(-ETFs), sondern nur Tagesgeld und eine Festgeldleiter. Aber ob das besser als Anleihen ist? Ich würde bei Anleihen nur auf Ultrasicher setzen und da ist im Moment nur extrem wenig Rendite drin. Hast Du den letzten Podcast (Folge 14) zum Thema "Anleihen" gehört? Vielleicht wäre der dann für Dich auch ganz interessant.

Lieben Gruß

Dummerchen

Torzan sagt am 15. April 2016

Hallo Dummerchen,

Selten einen unpasserenden Namen gehört :-)

Dank dir für die Antwort. Hast vollkomen recht ist eine eine sehr persönliche Sache. Ich selbst bin da relativ radikal, enweder man glaubt langfristig an den Markt, vor allem auch in schlechten Zeiten oder man glaubt nicht daran. In ersterem Fall sehe ich außer psycholgischen Gründen keinen Grund nicht auf einen sehr hohen Aktienanteil zu gehen. Ich persönlich bin bei 80%.

Wenn man daran nicht glaubt und eher zu einem wirtschaftlichen Weltuntergang tendiert ist es eh schwierig zu investieren, denn was ist dann schon eine sichere Anlage.

Gruß Torzan

P.S. Podcast werde ich mir aber auf jeden Fall anhören.

Dummerchen sagt am 15. April 2016

Hallo Torzan,

die Höhe der Aktienquote hat nicht notwendigerweise etwas mit dem Glaube an langfristig steigende Aktienkurse zu tun. Zum einen sind es die psychologischen Gründe und dabei vor allem auch die Fähigkeit (und nicht nur der Wille) einen Börsencrash durchzustehen, ohne in Panik zu verfallen. In der Praxis fühlt sich das anders an als in der Theorie!

Zum anderen sehe ich auch noch den Aspekt, mehrere Anlagen mit geringer Korrelation zu haben. Wenn der nächste Crash passieren wird, werde ich aus dem Bereich des "sicheren Hafens" im Zuge des Rebalancings kräftig bei gefallenen Kursen nachkaufen können. Wer 100% in Aktien investiert ist, kann das nicht tun. Dem bleibt nur das Nachkaufen aus den aktuellen Monatsüberschüssen.

Weiterhin wird der eine oder andere mit zunehmendem Alter die Aktienquote auch deshalb absenken wollen, weil er nicht möchte, dass sein Depot beim Eintritt in die Entsparphase im Falle eines gleichzeitigen Crashs in voller Stärke getroffen wird. Das hängt natürlich auch davon ab, wie man das Entsparen konkret gestalten will.

Lieben Gruß

Dummerchen

Torzan sagt am 25. April 2016

@Finanzwesir

Mit was für einen Tool bastelst du denn diese Vergleiche zusammen?

Dank dir

Torzan

Finanzwesir sagt am 25. April 2016

Hallo Torzan,

das ist alles Excel, bzw. OpenOffice Calc.

Gruß

Finanzwesir

Martin sagt am 09. Mai 2016

Schöner Artikel: Bin zum zweiten mal auf dem Artikel gelandet und habe ihn wieder mit freude durchgelesen. Das einfach interresant.

Sebastian sagt am 07. Juli 2016

Respekt vor dieser umfangreichen Analyse und den vielen, vielen ETF-Mix Beispielen. Grandioser Artikel mit sattem Mehrwert - habe ihn direkt weiterempfohlen!.

REXDAX sagt am 30. Juli 2016

Lieber Finanzwesir, vielen Dank für Deine Aufklärungsarbeit!

Gibt es noch Anleihen, die Du empfehlen kannst?

Ich meine: Eine ETF mit kurzlaufenden deutschen Staatanleihen wirkt zur Zeit wie eine Versicherung zu Gunsten der Aktien - ETF s.

REXDAX

Finanzwesir sagt am 02. August 2016

Hallo Rexdax,

nimm den iShares eb.rexx® Government Germany 1.5-2.5yr UCITS ETF mit der WKN 628947. Das sind kurz- und mittellaufende deutsche Staatsanleihen, also eine ziemlich sichere Sache. Deutschland wird nicht in den nächsten 2,5 Jahren pleite gehen.

iShares gibt hier als Gesamtrendite zwischen dem 30.6.2015 - 30.6.2016 0,27% an. Da mußt Du noch nicht mal zu einer bulgarischen Bank gehen, um diese Rendite mit Tagesgeld zu toppen. Bie einer seriösen Bank sind aktuell 0,6% - 0,9% im TG und bis zu 1,5% im Festgeld möglich.

Wozu sich da mit Staatsanleihen rumschlagen? Es sei denn, Du willst mehr als 100.000 Euro anlegen oder Du vertraust der Einlagensicherung so wenig, dass Du glaubst, dass auch Summen wie 30.000 Euro bei einem Bankenchrash weg sind.

Aktuell würde ich sagen: TG und/oder eine Festgeldleiter sind das Mittel der Wahl für den risikoarmen Teil des Weltportfolios.

Gruß

Finanzwesir

Mark sagt am 10. August 2016

@Finanzwesir: Der Artikel ist zwar schon etwas her, aber wäre es möglich, die Rohdaten als Excel/OpenOffice zur Verfügung zu stellen? Ich würde gern selbst ein paar Kombinationen "mixen". Danke!

Finanzwesir sagt am 12. August 2016

Hallo Mark,

leider nein. Diese Rohdaten sind so roh, dass ausser mir keiner daraus schlau wird ;-)

Gruß

Finanzwesir

ChrisS sagt am 12. August 2016

@Mark:

Die Daten sind frei verfügbar auf der MSCI-Webseite für jeden zugänglich:

https://www.msci.com/end-of-day-data-search

Einfach die gewünschten Indizes auswählen und mit der Excel-Exportierfunktion auf den heimischen PC runterladen.

Dann noch die Punktestände der Indizes in Prozentrenditen umrechnen, und schon kannst du dir Diagramme zur Portfolio-Entwicklung verschieden gemischter Allokationen machen.

Bei allen "Backtests" aber eben auch immer beachten, dass Vergangenheitsergebnisse eben nur sehr eingeschränkt bis garkeine Aussagekraft für die Zukunft haben, und eine richtige Vergleichsanalyse schon etwas tiefer gehen sollte als einfach nur "naiv" drauf zu schauen welche Kombi am Ende die meisten Prozentpunkte gebracht hätte.

Alex sagt am 04. Oktober 2016

Hallo Finanzwesir :) vielen Dank fuer den tollen Beitrag! Er hat mir sehr geholfen und ich habe mein Portfolio FAST fertig zusammengestellt.

Info: Defensive Anlage steht bereits, daher will ich den offensivsten Mix (ETF9)

"ETF-Mix 9 31 % EM, 15,5 % Europa, 15,5 % USA, 13 % Japan, 7 % Euro SC, 5,5 % Euro Value, 7 % USA SC, 5,5 % USA Value"

Folgendes habe ich mir nach sehr sehr viel Recderche, Literatur, Foren, etc selbst zusammengestellt. Das Thema macht mir Spass und habe auch kein Problem mit dem Aufwand (Rebalancing,..)

- 35% MSCI World: IE00B4L5Y983

- 20% EM: FR0010959676

- 15% Europa: IE0004766675

- 15% S\M Cap: IE00BP3QZD73

- 10% Value: IE00BP3QZB59

- 5% Gold: IE00B6R52036

(alles ETFs bis auf Europa)

Abschliessend ein paar Fragen:

- Habe vor meinen MSCI World ETF zu wechseln.. Bei meinem jetzigen kostet ein Anteil 200 Euro bei dem neuen 43 USD. Letzeren finde ich besser weil ich einen Sparplan machen moechte. Macht das Sinn?

- Bei deinem ETF Mix 9 sind die Value und S\M Positionen fuer die einzelnen Laender\Regionen

Habe fuer beide eine World Version gefunden: Macht es einen grossen Unterschied (Vor\Nachteile?) ob ich deine Variante nehme oder den World bezueglich Value\SM? Gleiche Frage ob Japan\Usa\EM getrennt oder MSCI World?

- Ich weiss das wichtigste ist die persoenliche Meinung, aber mich wuerde dennoch sehr interessieren was du von der Verteilung haelst. :) Kann ich mit dem Portfolio starten? Oder ist das Kaese? Brauche irgendwie eine Bestaetigung bzw Arschtritt damit ich endlich starten kann. Will sicher sein, dass ich alle Aspekte beruecksichtigt habe :)

Danke fuer die tollen Beitraege und weiter so!

ChrisS sagt am 04. Oktober 2016

@ Alex

ich bin zwar nicht der Finanzwesir, aber vielleicht magst du mich ja trotzdem auch lesen? :-D

"Habe vor meinen MSCI World ETF zu wechseln.. Bei meinem jetzigen kostet ein Anteil 200 Euro bei dem neuen 43 USD. Letzeren finde ich besser weil ich einen Sparplan machen moechte. Macht das Sinn?"

Das müsste eigentlich überhaupt keinen Unterschied machen, da man bei einem Sparplan (bzw das ist ja grad was "sparplanfähig" überhaupt erst bedeutet) auch eh immer anteilige (dh nicht zwingend nur ganzzahlige) Stücke eines Wertpapiers kaufen kann.

Wenn du jeden Monat bspw. 200€ investierst, wäre das halt 1 Anteil vom ETF A, oder 4,65 Anteile vom ETF B - kommt aber im Endeffekt (also dem konkreten Positionsvolumen) aufs gleiche hinaus.

"Bei deinem ETF Mix 9 sind die Value und S\M Positionen fuer die einzelnen Laender\Regionen Habe fuer beide eine World Version gefunden: Macht es einen grossen Unterschied (Vor\Nachteile?) ob ich deine Variante nehme oder den World bezueglich Value\SM? Gleiche Frage ob Japan\Usa\EM getrennt oder MSCI World?"

Erstmal nur zum Verständnis, ich glaube nicht dass der Finanzwesir die "ETF-Mixe" in dem Artikel so direkt gleich als Musterportfolios zum Nachahmen gedacht hat.

Sicher kann man sich damit Anregungen holen, am Ende ist es aber immer eine eigene(!) Sache wie und womit man sein Portfolio dann auch tatsächlich konkret aufbaut - siehe ja auch die Tatsache dass es noch nicht für alle Indexvarianten (zB Value- und Small-ETFs für jede einzelne Weltregion) ein ausreichendes Produktangebot gibt, so muss man in der Praxis eh immer Kompromisse und Abwägungen eingehen.

Sollte man auch, denn nicht jede auf dem Papier in der Theorie "perfekt" ausgeklügelte Allokation wird man in der Umsetzung genauso hinbekommen.

Ob du die Regionen nun trennst ist vor allem eine operative Frage. Trennen bedeutet zuerstmal natürlich mehr ETFs. Wenn du selbst meinst, kein Problem mit dem "Aufwand" zu haben, überleg dir halt welchen "Nutzen" du dir davon noch versprichst. In der Vergangenheit konnte man nach langen Zeiträumen noch etwas "Rebalancing-Renditepremium" dadurch rausschinden, ob und wie das für die Zukunft genauso gelten mag, obliegt allein dir einzuschätzen.

Vorteil der einfachen Variante wäre halt ihre... Einfachheit, lol. Mehr hinzufügen kann man hinterher ja immer noch.

"Ich weiss das wichtigste ist die persoenliche Meinung, aber mich wuerde dennoch sehr interessieren was du von der Verteilung haelst. :) Kann ich mit dem Portfolio starten? Oder ist das Kaese? Brauche irgendwie eine Bestaetigung bzw Arschtritt damit ich endlich starten kann. Will sicher sein, dass ich alle Aspekte beruecksichtigt habe :)"

Pflichtlektüre für dich:

http://www.finanzwesir.com/blog/6-etf-depot

(mein Kommentar in dem Artikel ist auch lesenswert, wenn ich das mal so sagen darf :-D)

http://www.finanzwesir.com/blog/etf-mischung-egal

http://www.finanzwesir.com/blog/optimale-zusammenstellung-der-assetklassen-fuers-depot

Ich möchte nicht wissen wieviele Anfragen der Wesir jede Woche erhält von Leuten die ihre Allokation besprochen haben wollen und kann auch verstehen wenn er mittlerweile schon sagen würde "wer die Chefarztbehandlung persönlich will, soll auch entsprechend dafür bezahlen"

bzw weils halt immer die gleichen Anfragen sind, kann man mit der Zeit ja auch nur auf die immer gleichen Artikel verweisen, die man zu dem Thema schon geschrieben hat - wo eben schon steht dass im allgemeinen (und gerade Anfängern und Einsteigern) erstmal das "Basis"-Portfolio aus World & EM nahegelegt wird, und die Gründe dazu auch schon oft genug wiederholt wurden.

Du hast "viel recherchiert" und auch "Spaß am Thema" und willst deswegen gleich mit einer etwas komplexeren Kombi starten - jedem dass seine. Wenn du glaubst dass du damit schon besser als die einfache World&EM-Kombi unterwegs bist, dann mach das halt so - kann sein, kann auch nicht sein, aber egal was, sicher ist dass du überhaupt nur Erfolge damit siehst wenn du auch langfristig genug dranbleibst.

Die genaue Allokation ist eigentlich sogar relativ unwichtig (also, wenn man einigermaßen die Grundregeln beherzigt und vernünftig diversifiziert ist), am wichtigsten ist dass du hauptsache lange genug dranbleibst und geduldig durchhälst.

Ob du zB. nun einfach World oder US/EU/JA machst, wird sich vielleicht nach 20-30 Jahren in ein paar Prozentpunkten Renditeunterschied auswirken (hoffentlich natürlich FÜR deine Allokation), aber um die zu sehen musst du eben auch erstmal die 20-30 Jahre damit abwarten.

Also "von mir aus" kannst du natürlich gerne mit dem Portfolio starten... aber wie gesagt, von mir aus könntest du auch genauso gut mit einem einfachen World&EM Portfolio starten, weil DAS allein jetzt nicht unbedingt das Entscheidende ist oder den Mega-Unterschied macht.

Wenn du dir ja schon genug Gedanken dazu gemacht und gelesen hast, klingst du ja auch schon so überzeugt, dass es eigentlich müßig ist da nach groß rumargumentieren zu wollen (wie gesagt, ich finde es irgendwie immer komisch wenn jemand seine Wunschallokation vorstellt und dann an die Anderen sagt "so, jetzt sagt ihr mal was dazu" - nein im Gegenteil müsstest doch DU zuerst uns erklären wie und warum du deine Allokation so gewählt hast (achja und nicht auf Dritte verweisen ala "das hab ich dort und dort so gelesen") und eigene Begründungen und Argumente liefern - wenn die stimmen, brauchen wir ja garnichts mehr zu kritisieren). Nimm also deine Motivation um dein Vorhaben umzusetzen und bleibe auch langfristig damit dran! :-)

Schwachzocker sagt am 05. Oktober 2016

|

Hallo Alex,

dumm ist das sicherlich nicht. Ob das alles wirklich so nötig ist, halte ich aber für zweifelhaft.

Zumindest den Goldminien-ETF solltest Du meiner Ansicht nach, nochmals scharf überdenken. Ich nehme an, dass viele dieser Firmen bereits im MSCI World oder in Deinen anderen ETFs enthalten sind. Dann hättest Du sie doppelt.

Das solltest Du zumindest prüfen.

Alex sagt am 06. Oktober 2016

@ Schwachzocker: Danke fuer deinen Beitrag. Wo genau siehst du denn die Gefahr dass Firmen doppelt im Depot waeren? Erschliesst sich mir grade nicht so recht.

VG

Dummerchen sagt am 06. Oktober 2016

Hallo Alex,

Du wirst ganz sicher Firmen doppelt im Depot halten. Komplett getrennt sind mit Sicherheit nur der MSCI World und der MSCI EM - alleine durch die Wahl der Länder sind diese voneinander abgegrenzt.

Einige der im Europa-ETF enthaltenen Unternehmen sind auch im MSCI World vertreten sind. (Hier kannst Du Dir die Liste aller MSCI-World-Unternehmen bequem als Excel-Sheet herunterladen: https://www.sourceetf.com/de/product/source-msci-world-ucits-etf/index-components)

L'Oreal, Amadeus, Essilor, etc. - die ganzen Top-Holdings stecken auch schon im MSCI World.

Das gleiche Spiel gilt dann auch für Deinen MSCI World Value ETF. Der schnibbelt sich auch den Value-Anteil aus dem World heraus und hat somit auch etliche Doppelungen: Pfizer, Cisco, ...

Und für Deinen Gold-ETF kannst Du dann auch feststellen, dass Barrick Gold, Newmont Mining, Goldcorp, etc auch im MSCI World enthalten sind.

Das ist alles wenig überraschend, da es ja Unterkategorien des World sind: Europa Growth, World Value und die Branche der "Goldgräber".

"Schlimm" ist das natürlich nicht - Du gewichtest halt durch diese Beimischung einzelne Aktien höher als es der MSCI World macht. Die Frage, die Du Dir stellen musst, ist halt, ob Du die Übergewichtung einzelner Branchen oder Kategorien (Growth, Value) tatsächlich so haben möchtest. Wenn Du die "Goldgräber" für völlig unterrepräsentiert im MSCI World ansiehst, mach es so. Wenn es Dir nur wichtig war, überhaupt diese Branche mit im Depot zu haben, kannst Du es auch bei dem MSCI World-Anteil belassen. Alles eine Frage des persönlichen Geschmacks.

Ich werde jetzt den Teufel tun, und Dir hier von Deiner Aufteilung abraten oder beherzt zustimmen. Ich weiß auch nicht, was in der Zukunft die "bessere" Mischung sein wird. Wie ChrisS schon richtig schrieb: Gegenüber einer einfachen World/EM-Variante wirst Du vermutlich nur geringfügig unterschiedlich abschneiden. Der größte Hebel liegt in der Wahl der Assets (Aktien, Anleihen, Fest-/Tagesgeld, etc.) und vorallem in deren prozentualer Verteilung. Alles andere ist ingenieurtypisches Overengineering (ich darf das schreiben, bin schließlich selbst einer gewesen). 5% von diesem oder jenem ist was für's Herz oder für's Durchhaltevermögen, aber nichts für ein rational besseres Abschneiden.

Geh nochmal in Dich und überlege, ob Du diese Übergewichtungen haben möchtest. Im Zweifel würde ich für die einfachere Lösung plädieren, ansonsten mach Dein Ding. Und vor allem: Halte durch. Der nächste Crash mit ARD-Brennpunkt wird kommen. Dann hilft nur: Glotze aus, ein gutes Buch lesen und die Welt sich weiterdrehen lassen.

Liebe Grüße

Dummerchen

Grueni sagt am 30. Oktober 2016

Guten Morgen und vielen Dank für den fantastischen Artikel bzw. Blog.

Eine Frage die sich mir gerade stellt ist, ob 60/40 bzw 65/35 Word zu EM nicht noch besser als Mix #2 abgeschnitten hätte? Die Übersicht wirkt so, als ob mehr EM = besseres Ergebnis.

Gibt es einen Grund wieso praktisch nirgens mehr als 30% EM empfohlen wird?

- Danke

- ) Grueni

Auf dem Blog von Grueni gibt es hierzu diesen Artikel: 40% EM?

ChrisS sagt am 31. Oktober 2016

@ Grueni

"Eine Frage die sich mir gerade stellt ist, ob 60/40 bzw 65/35 Word zu EM nicht noch besser als Mix #2 abgeschnitten hätte? Die Übersicht wirkt so, als ob mehr EM = besseres Ergebnis. Gibt es einen Grund wieso praktisch nirgens mehr als 30% EM empfohlen wird?"

Der Grund liegt am wahrscheinlichsten wohl in der GDP-Gewichtung. Wobei die 70/30 Verteilungsempfehlung auch schon einige Jährchen alt ist und eventuell nicht mehr so genau der aktuellen Situation entspricht (muss man aber auch die Kirche im Dorf lassen, wenn man kein Ökonometriker ist, der noch die dritte Nachkommastelle anbetet, dass der Anteil von EM am Welt-GDP vielleicht schon 34,5642 % statt einfach "nur" 30% beträgt.).

Hätte ein höherer Anteil an EM historisch besser abgeschnitten ? Klar, natürlich... bzw, kommt halt immer drauf an wie du "historisch" definierst. Auf die letzten 20 Jahre gesehen hätte ein 60/40 Mix besser abgeschnitten als ein 70/30 Mix (aber wenn mans einfach nur auf Rendite runterbricht, warum eigentlich da schon aufhören?

Ein 100% EM Allokation hätte in den letzten 20 Jahren alle Mixe geschlagen, aber dass würde ja auch keiner empfehlen ;-) , in den letzten 5 Jahren wäre man allerdings mit einer geringeren EM-Allokation umso besser gefahren (weil die EMs halt keine so gute Figur mehr machten, ist ja auch klar wenn man mean regression versteht) - jetzt kommt es natürlich auf den eigenen Erfahrungs- und Anlagehorizont des einzelnen Anleger jeweils an.

Ja klar, wir behaupten alle von uns "langfristige" Anleger zu sein, selbst die die erst gestern angefangen haben, aber der Horizont der Gefühle ist immer kürzer und ungeduldiger als die Vernunft.

Dazu kommt halt die stetige Unsicherheit, gerade bei Anfängern und Einsteigern, bei der Allokation auch ja alles "richtig" und "korrekt" machen zu wollen, da sucht und nimmt man gerne Empfehlungen auf um sich an etwas festhalten zu können was nicht nur das eigene Bauchgefühl und Willkür ist.

Es beruhigt, wenn die eine oder andere Autoritätsperson (oder was man dafür hält) einem sagt wie's gemacht werden soll, weil die werden ja schon besser wissen von was sie reden, oder ?

Das Spannungsfeld dabei ist eigentlich immer das gleiche: Natürlich wollen wir renditeträchtigere Anlagen übergewichten (ist ja trivial, denn wir wollen ja eine möglichst hohe Rendite), "leider" ist es aber auch auf der anderen Seite der Medaille immer so, dass renditeträchtigere Anlagen auch meist risikoreicher sind und Risiken wollen wir nun eigentlich nicht unbedingt maximieren.

Es wird also zwangsläufig immer dazwischen irgendwo ein (jeweils individueller, dh. kann bei verschiedenen Leuten unterschiedlich sein) Kompromiss, Abwägung und Mischung gefunden werden muss.

Man kann sich dem nun auch mit mehr oder weniger ausgeklügelten Methoden "systematisch" nähern, zB. indem man aus dem Rendite-Risikoprofil mehrerer Anlagen ein nach mathematischen Prinzipien "optimales" Efficient Frontier -Portfolio berechnet, oder wenn man bei der Aktienallokation weder auf Marktkapitalisierung noch auf eigenes Bauchgefühl vertrauen will, sich an wirtschaftliche Verhältnisgrößen wie das GDP halten.

Das ist alles sicher nicht der Weisheit letzter Schluss, gibt aber den Menschen zumindest eine erste Orientierung an die sie sich vielleicht auch eher/stärker/länger (durch)halten können als wenn sie überhaupt garkeine hätten.

Börsengasse 1 sagt am 01. November 2016

Hallo Finanzwesir,

Zunächst einmal großes Lob für Deine Seite.

Grundsätzlich teile ich Deine Befürwortung des passives Investierens und halte auch ca. 20% meines risikobereiten Portfolios als ETF MSCI World bzw. EM. 25% sind Einzelaktien die ich schon vor längerer Zeit erworben habe und der Rest sind klassische Fonds.

Was mir an Deiner Strategie fehlt, ist eine Anti-Crash Strategie. OK, von Rohstoffen halte ich auch nichts, aber ich habe auf Deiner Website nur einen Artikel über Anleihen gefunden (http://www.finanzwesir.com/blog/leserfrage-anleihen-etf-laufzeit). OK, Du empfiehlst onlinesparen (ich bin bei ING Diba), aber gibt es da nichts ertragreicheres ?

Aus diesem Grund halte ich bislang an meinem Fondsportfolio fest, das sind inbesondere

- Carmignac Patrimoine FCP: Act.au Port.A EUR acc o.N. (FR0010135103) ein berühmter Fonds, der die Finanzkrise 2008 mit +/- 0 überstanden hat, seither aber ziemlich stagniert und hohe Spesen hat

- C-QUADRAT ARTS Tot.Ret.Glo.AMI (DE000A0F5G98) - hohe Spesen

- C-QUADRAT ARTS Total Return Dynamic (AT0000634738) - hohe Spesen

- KEPLER Vorsorge Mixfonds (A) (AT0000969787).

Als weiteres Problem kommt hinzu, das aufgrund der österreichischen Steuersituation bei vor 2011 erworbenen Wertpapieren der Wertzuwachs steuerfrei ist. Das hält mich davon ab, den bei einem Neukauf von ETFs stattdessen habe ich auch noch Spesen.

Was meinst Du, auf welchen von diesen Fonds sollte ich am ehesten verzichten ?

ChrisS sagt am 01. November 2016

@ Börsengasse1

"Was mir an Deiner Strategie fehlt, ist eine Anti-Crash Strategie"

Was genau meinst du mit Anti-Crash Strategie?

Die grundlegende "Strategie" bei der Asset-Allokation nach Risikoklassen ist ja gerade, nur soviel in Kapital in risikoreiche Anlagen (wie Aktien) zu stecken, als dass man deren Crashs auch aushalten kann (durch Bestimmung des Exposures eben begrenzt), und der Rest auf weniger risikoreichen Anlagen verteilen. Eine einfache, erste grobe Orientierung dazu geben so leicht anwendbare Faustregeln wie der "-50% Crashtest", dargestellt zum Beispiel hier:

http://www.finanzwesir.com/blog/maximaler-verlust-drawdown-depot

Alles andere ist mehr oder weniger Taktieren. Wer meint, selbst besser vorhersehen zu können wann es Zeit ist Aktien zu kaufen und wieder zu verkaufen (oder diese Arbeit lieber an einen bezahlten Fondsmanager abtritt), kann das gern versuchen, am Ende sind wir alle ja eh nur selbst für unser eigenes Geld verantwortlich.

"gibt es da nichts ertragreicheres ?"

Du willst wahrscheinlich darauf hinaus, dass die aktuellen Zinsen und erreichbaren Renditen bei den verschiedenen "Sicherheits-Anlagen" grad eher mau sind.

Ja, das stimmt und ja das ist vllt nicht besonders schön, aber das muss man halt so hinnehmen und ändert am grundlegenden Wirkprinzip der strategischen Risikoverteilung eigentlich überhaupt nichts. Die Sicherheitsanlagen waren noch nie dazu da, von sich selbst noch große Rendite zu bringen - im Gegenteil, da Rendite ja immer mit Risiko verbunden ist (und gerade dieses Risiko wollen wir bei unseren Sicherheitsanlagen ja umso weniger haben) ist es nur logisch dass auch die Rendite dort geringer ist.

Die Risikoanlagen (Aktien etc.) sind als Treiber für die langfristige Rendite zuständig, die Sicherheitsanlagen sind eigentlich nur dazu da, um die bei den Risikoanlagen zwangsläufig&unvermeidlich (siehe oben) auftretenden Schwankungen auf ein individuell passend verträgliches Maß einzugrenzen.

"Was meinst Du, auf welchen von diesen Fonds sollte ich am ehesten verzichten ?"

Wir sind ja alles keine Anlageberater, aber ich kann dir viel eher mal eine Methode nahelegen, die ich benutzen würde um zu entscheiden welche Fondsprodukte besser oder schlechter sind. Geh auf www.morningstar.de und such mit den ISINs nach deinen Fonds. Dort siehst du auch einen "passiven" Vergleichsindex-Benchmark (für alle deine Fonds ist das die Mischfondskategorie 50/50, also 50% Welt-Aktien und 50% Barclays Euro Aggregate Bond (beides kann man ja übrigens auch günstig und einfach mit ETFs nachbilden)), dann schau halt einfach wie sich die Produkte im Vgl zum Benchmark geschlagen haben.

Wenn du dort einen Mehrwert erkennst, kannst du die Produkte ja auch weiter halten, und wenn nicht dann passe eben dementsprechend an.

Dritte können dir da nur bedingt von aussen sagen, welches Einzelprodukt davon für dich selbst besser oder schlechter ist, denn nur du kennst deine genauen persönlichen Ansprüche und Bedürfnisse (zB bzgl Risikotoleranzen, Rendite-Erwartungen etc.).

Auch ist, mal grundlegend betrachtet, die Frage eigentlich falsch herum gestellt. Du solltest nicht denken "auf welches Produkt sollte ich am ehesten verzichten?", sondern lieber von Beginn an "welches der Produkte sind wirklich wichtig, welche brauche ich überhaupt?".

Ein Portfolio sollte eine Struktur haben, eine Ausrichtung die schon vorher feststeht (und dann erst hinterher nur mit exakt den Produkten befüllt werden, die eben diese Strategie benötigt - nicht mehr und nicht weniger).Ich weiß, in vielen Privatanleger-Depots herrscht ziemlicher "Wildwuchs", und man schleppt aus diversen Gründen noch ne Menge "Altlasten" mit rum durch (oft liegts halt daran dass man die halt mal früher vom Bankverkäufer so aufgeschwatzt bekommen hat).

Etwas Licht ins Dickicht kann auch einfach eine "tabula rasa"-Betrachtung bringen. Überleg dir einfach mal: "Wenn ich jetzt, heute, mein Depot neu aufbauen würde, wie würde ich es gestalten?".

Wenn das im wesentlichen die selben Produkte wären, dann lass es eben so, und wenn du aber heute (zB. mit etwas mehr Wissen gewappnet) eigentlich lieber was ganz anderes machen würdest, dann sollte man mal gründlich über eine Neuausrichtung nachdenken anstatt nur aus Gewohnheit/Trägheit/Bequemlichkeit eine u.U. suboptimale Allokation noch weiter mit sich rumzuschleppen.

Achja und die Steuergedanken würde ich an dieser Stelle auch nicht überbewerten - ich selbst jedenfalls mache meine Investitionsentscheidungen nicht gerne von solchen Nebensachen abhängig, ich will für Jahrzehnte investieren (was ja übrigens auch länger ist als die Halbwertszeit so mancher Steuergesetzgebungen) und wenn ein Produkt an sich schon unpassend schlecht ist, wird es auch allein dadurch nicht besser, nur weil man da etwas mehr oder weniger Steuern bezahlt.

Finanzwesir sagt am 02. November 2016

Hallo Börsengasse 1,

lass uns mal von den Produkten Abstand nehmen und überlegen, warum wir das Ganze hier machen. Das Ganze ist kein Hobby. Wir wollen Geld verdienen. Unserere Euros sollen neue Euros rekrutieren und damit unser Vermögen mehren.

Stellt sich die Frage: Mit welchen Investmentvehikel erreichen wir unser Ziel am besten? Zur Auswahl stehen

- Passives Investment mit ETFs

- Direktanlage in Aktien

- aktiv gemanagte Fonds

Wann setzt man auf Buy&Hold?