Finanzwesir

Finanzen geregelt - Freiräume geschaffen

Alle Artikel mit dem Tag: depot

05. August 2021

Die unheilige Allianz

Leser Jörg schreibt

"Die Alpha-Strategie hat bei den Allianzfonds versagt. Für mich ein zu hohes Risiko."

Worum geht es? Die Allianz hat in den USA über Ihre Tochter Allianz Global Invstors die Fondsfamilie "Structured Alpha" aufgelegt.

Diese Familie hatte fünf Mitglieder.

Nach heftigen Verlusten im Corona-März 2020 wurden die beiden Fonds Allianz Structured Alpha 1000 und Allianz Structured Alpha 1000 Plus geschlossen. Die anderen Fonds Allianz Structured Alpha 250, 350 und 500 haben auch stark verloren, wurden aber nicht geschlossen.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio, Altersvorsorge

27. Juli 2021

Leserfrage: Bin ich zu aggressiv?

Leser M. schreibt

Ich bespare nun seit über zwei Jahren nur noch zwei ETFs im Sinne entwickelte Welt und Emerging Markets im Verhältnis 70% zu 30%. Als Grunddevise verfuhr ich dabei nach dem Motto "Der richtige Zeitpunkt zum Investieren ist, wenn man Geld zum Investieren hat."

Abgelegt unter Strategie, Geldanlage, Rendite, Index, Depot, Array

16. Juli 2021

Ohne Risikomanagement kein Erfolg an der Börse

Meine persönliche Definition nach über 20 Jahren Börse: Risikomanagement ist, wenn man ruhig schlafen kann.

Gutes Risikomanagement für Börsianer besteht aus zwei Teilen:

- Begib Dich nicht in Gefahr – Vermeide Risiko

- Manage das Risiko, dass Du eingehen musst.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Depot, Anleihen, Portfolio, Altersvorsorge, sparen, ETF

02. Juli 2021

Risikomanagement mit Professor Lo

Definition Börsenpsychologie

Die Börsenpychologie erforscht, wie Menschen unter hoher Unsicherheit (niemand kennt den Aktienkurs von morgen) weitreichende Entscheidungen (reicht die Altersvorsorge?) fällen. Dazu nutzen die Verhaltensökonomiker mathematische Modelle und verhaltenspsychologische Experimente.

Als ich um die Jahrtausendwende angefangen habe, Aktien zu kaufen, war mir klar: An der Börse geht es ums Geld. Da wird gerechnet und Excel ist das richtige Werkzeug. Gewinne sind Gewinne und Verluste sind Verluste, was brauch’ ich da den Psychokram.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio

17. Juni 2021

Alpha-Quellen - wie zuverlässig sprudelt die Überrendite?

Versiegt das Alpha irgendwann?

Die große Frage ist doch: Ist das Alpha verlässlich oder bauen wir auf Sand, wenn wir unsere Altersvorsorge einer Alpha-Strategie anvertrauen?

Diese Antwort auf diese fundamentale Frage liefert ein Trick aus dem Deutschunterricht.

- Die These: Alpha gibt es genug. Lesen Sie einfach hier weiter.

- Die Antithese: Das Alpha versiegt. Das der Artikel über den Jensen-Alpha-Faktor.

- Die Synthese: Wie geht das alles zusammen

Seid umschlungen Millionen – Alpha-Quellen im Detail

Sechs Gründe, warum wir auch in Zukunft kein Alpha-Problem haben werden:

Alpha-Quelle Nr. 1: Regulatorik

Egal ob BaFin, ESMA oder SEC: Die Finanzaufseher sind die Kraft, die stets das Gute will und oft das Böse schafft.

Nehmen wir das Beispiel das Riester-Desaster in der Corona-Krise. Der Plan: ETF-Rendite im Riestermantel. Die Realität: Die Banken haben die ETF-Depots zu Tiefstkursen liquidiert und die kümmerlichen Reste liegen jetzt als Cash rum. Ein Vollflop für die Kunden. Warum haben die Banken das gemacht?

Vorschlag 1

Weil dort sinistre Gestalten sitzen, die ein sadistisches Vergnügen daran haben Sie persönlich in die Altersarmut zu treiben.

Vorschlag 2

Weil die Regulatorik das so vorschreibt. Riester-Fonds sind gesetzlich verpflichtet, Ihnen am Ende jeden eingezahlten Euro auch wieder auszuzahlen. Wenn’s geht auch noch ein paar Euro mehr. Aber dem Gesetzgeber geht es um die Garantie. Wenn diese Garantie in Gefahr ist, muss die Bank die Reißleine ziehen und verkaufen oder den Fehlbetrag aus der eigenen Tasche drauflegen. Also wird mit blutendem Herzen verkauft. Die Jungs in der Bank wissen auch, dass das jetzt vollkommen schwachsinnig ist und aussitzen das Gebot der Stunde ist. Aber die Regulatorik erzwingt die Alpha-Produktion im großen Stil.

Ein weiteres Beispiel: Fonds dürfen Aktien besitzen und verleihen, aber nicht leer verkaufen (shorten), auch wenn der Manager das gern tun würde, weil es in der aktuellen Situation angemessen und profitabel wäre. Die BaFin verbietet das. Damit ist diese Renditequelle für einen Publikumsfonds tabu.

Welches Missverständnis generiert das Alpha?

Diese Quelle speist sich aus der Illusion des Gesetzgebers, die Situation an den Finanzmärkten mit immer mehr und immer feinkörnigeren Regeln in den Griff zu kriegen. Die Finanzmärkte sind aber wie ein glitschiger Aal. Sie entwinden sich der Kontrolle immer wieder, verbünden sich mit den nichtbedachten Seiteneffekten und laufen fröhlich Amok.

Anleger verlieren Geld, weil sie menschengemachte Regulatorik mit amtlichen Naturgesetzen verwechseln. Naturgesetze gelten immer, Regulatorik ist löchrig und "Das politisch Durchsetzbare zum aktuellen Zeitpunkt".

Generiert die Regulatorik dauerhaft Alpha?

Dieses Alpha beutet den Authority Bias aus. Authority Bias heißt auf Deutsch: Obrigkeitshörigkeit. Wenn ein Experte, Regulator oder ein bekannter Schauspieler sagen: "So isses!", dann glauben wir das. Ich hoffe natürlich, dass das auch für mich gilt. Ich mache die Ansage: Alpha bleibt und Sie glauben das. Kritische Geister möchte ich auf das Milgram-Experiment von 1961 verweisen:

"Die extreme Bereitschaft von erwachsenen Menschen, einer Autorität fast beliebig weit zu folgen, ist das Hauptergebnis der Studie, und eine Tatsache, die dringendster Erklärung bedarf."

Stanley Milgram

Hat sich was geändert? Nein, also: Dieses Alpha-Quelle wird uns noch lange erhalten bleiben.

Alpha-Quelle Nr. 2: Dysfunktionale Finanzinstitutionen

Fonds-Manager sind wie Gnus: In der Herde fühlen Sie sich wohl. Warum? Fragen Sie das Gnu: Herde bedeutet Schutz vor Löwen und anderem Raubzeug. Wer bedroht denn die Geldmanager?

Na Sie und Ihre Schergen von der Pensionskasse. Ein Fonds performt nicht? Dann raus damit und ruckzuck ist der Manager seinen Job los.

Die einzige Ausnahme: Die ganze Herde stürzt in den Abgrund. Wenn alle schlecht dastehen, ist das kein Kündigungsgrund. Konträrstrategien sind nur etwas für Privatanleger, denen kein Investmentkomitee im Nacken sitzt. Wenn ein Manager auch mal vom Mainstream abweichen darf, ohne dass es ihn die Karriere kostet, wäre das Herdenverhalten nicht so ausgeprägt.

Dazu zwei interessante Studien

-

Der Lockruf der Herde – Über den Einfluss des Herdenverhaltens in der Fonds-Industrie

- Analyst recommendations, mutual fund herding, and overreaction in stock prices

Meb Faber und Eric Crittenden, zwei US-Profis mit jahrzehntelanger Erfahrung diskutieren dieses Thema ab 21:35:

Ihr Fazit: 95 % aller Anleger sehen sich eine Unterperformance maximal drei Jahre an, dann wird der Manager gefeuert. Das bedeutet: Bei 95 % aller Kunden hätte Warren Buffett als Geldverwalter keine Chance.

Die Alpha-Prognose

Solange es für die meisten Fonds-Manager jobsicherer ist, mit der Herde zu gehen und Alpha links liegen zu lassen, wird diese Alpha-Quelle nicht versiegen. Tu das, was alle machen, dann kann dir keiner am Zeug flicken.

Alpha-Quelle Nr. 3: Karrierebewusste Manager

Wer gerne mal einen Serengeti-Film schaut, kennt die Szenen: Der alte Löwe ist entthront und nun macht sich der Usurpator daran, alle Löwenjungen zu töten, um sein Regime schneller an den Start zu bringen.

Gibt’s so auch im Konzern. Gut, da wird keiner totgebissen, da heißt es: "Der alte Chef hat das ja ganz gut gemacht, aber jetzt ziehen wir das hier mal zeitgemäß auf und machen alles anders."

Erst mal eigene Duftmarken setzen und Karrierepunkte sammeln.

So geschehen bei Calpers, dem Pensionsfonds der Angestellten des öffentlichen Dienstes in Kalifornien. Hier hat ein neuer Chief Investment Officer drei Monate vor der Corona-Krise die Strategie umgestellt. Dieser Move hat die kalifornischen Lehrer, Feuerwehrleute und Verwaltungsangestellten eine Milliarde Dollar gekostet.

Hier die ganze Story auf Bloomberg.

Die Warnungen des im Artikel erwähnten Mr. Junkin lesen Sie im Protokoll ab Seite 116.

Die Alpha-Prognose

Alpha-Männchen sind Alpha-Generatoren par excellence. Solange es heißt: Neue Besen generieren Alpha, müssen wir uns keine Sorgen machen.

Die ersten drei Gründe waren ganz nett – aber jetzt generieren wir noch mal richtig Alpha.

Alpha-Quelle Nr. 4: Typisches Anlegerverhalten

Sie dürfen jetzt nicht spicken. Bitte! Sonst ist der ganze Spaß weg.

Bereit? Dann fangen wir an.

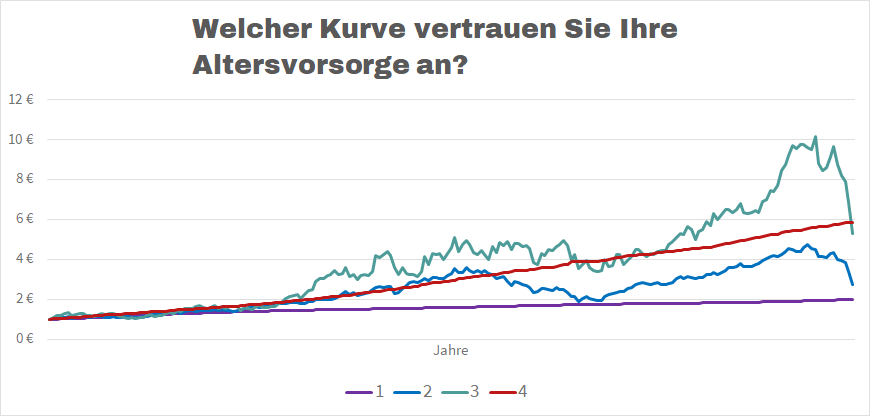

Welcher der im folgenden Bild gezeigten Anlageklassen würden Sie Ihre gesamte Altersvorsorge anvertrauen? Jeder nur eine Anlageklasse – Sie dürfen nicht mischen.

Was ist Ihre Wunschkurve?

Was wird aus einen Euro?

- Die Eins: Null Schwankungen – das ist gut. Aber nur 2 Euro in der Kasse. Bisschen dünn, oder?

- Die Zwei: Knapp 3 Euro und schwankt ganz schön. Bekommt diese Anlageklasse die Rose des Bachelors?

- Die Drei: Hat Potential (siehe Punkt 1), verliert dann aber durch hohe Volatilität und geht mit gut 5 € durchs Ziel. Wolle mer se reinlasse ins Depot diese Achterbahnklasse?

- Die Vier – das Beste zum Schluss: Vermögensbildung wie mit dem Lineal gezogen und mit knapp 6 Euro der Rendite-Champion.

Welche Anlageklasse haben Sie gewählt? Schisser entscheiden sich für die Eins, ein paar Adrenalin-Junkies nehmen die Drei, kein vernünftiger Mensch gibt der Zwei eine Chance; rund 80 % legen sich die Vier ins Depot. Soweit meine Erfahrung.

Ok, aber Herzblatt hin, Herzblatt her, was verbirgt sich denn nun hinter dem Paravent?

Machen Sie sich auf einen Verkostungsschock gefasst (5 Experten verkosten anonym einige Buddeln Wein und am Ende gewinnt der von Aldi). Anonym hat so seine Tücken, auch bei der Vermögensbildung.

Aktienrenditen wie mit dem Lineal gezogen – da klingeln die Alarmglocken

Legende:

- Die Eins ist das olle Tagesgeld.

- Mit der Zwei haben Sie – vermutlich – ihr Depot vollgestopft. Das ist der gute alte MSCI World (1.600 Firmen aus 23 Industrieländern).

- Die Drei ist die BASF-Aktie.

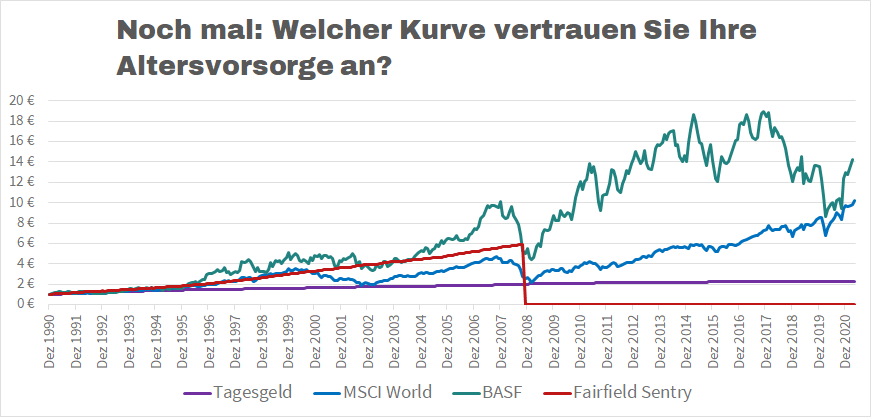

- Die Vier ist der Fairfield-Sentry-Fonds. Nie gehört? Das war einer der Fonds, mit deren Hilfe Bernie Madoff sein Schneeballsystem betrieb. Knapp zwanzig Jahre ging alles gut, dann kam die 2008 die Finanzkrise und alles flog auf. Gut 50 Milliarden Euro: futsch! und die rote Linie crasht auf Null. Mehr zu Madoff bei Wikipedia.

Die Alpha-Prognose

Bestens! Warum? Weil alle, die sich für die Madoff-Rendite entschieden haben, damit ihre Menschlichkeit bewiesen haben. Diese Kurve hat einfach das

perfekte Risiko/Rendite-Verhältnis. Wir Menschen sind evolutionär darauf getrimmt, solche Chancen sehr attraktiv zu finden. Wenn diese Chance dann noch von einem graumelierten Herrn kultiviert präsentiert wird, bleiben nur paranoide Muffel hart und sagen: "Zu schön um wahr zu sein, weg damit."

Solange die Menschheit nicht überwiegend aus Misanthropen besteht, sondern dem Belief-Bias huldigt, wird Alpha generiert.

Belief-Bias:

Die Tendenz, glaubwürdige Schlussfolgerungen zu akzeptieren, unabhängig davon, ob sie logisch korrekt aus den Prämissen hergeleitet werden können."

Aktienrenditen bei Tagesgeldschwankungen? Hallo! Heiliger Gral, Perpetuum Mobile, Einhörner, Feenstaub, Zeitreisen …, aber egal: Solange die Story stimmt, wird investiert. Das war bei Prokon genauso.

Alpha-Quelle Nr. 5: Der Peltzman-Effekt

Schluss mit den ganzen Verkehrstoten! Mitte der siebziger Jahre des letzten Jahrhunderts wurde die Automobilindustrie vom Gesetzgeber gezwungen, die Autos sicherer zu machen. Der Ökonom Samuel Peltzman war skeptisch. Gurte, Sicherheitsglas, Knautschzonen – alles schön und gut, aber wirkt das Zeug auch?

Tut es nicht. Warum? Weil wir Menschen Risikokompensation betreiben. Schneegestöber und Matsch auf der Straße: Runter vom Gas! Nein, wozu, ich habe ABS und ESP und 7 Airbags und ich will jetzt nach Hause.

Das ist Risikokompensation: ABS, ESP und die 7 Airbags senken das Risiko. Also ist noch Luft nach oben. Ich dreh‘ den Risikohahn auf und bin schneller zu Hause.

Der Peltzman-Effekt besagt: Jede Risikosenkung wird sofort verfrühstückt. Wenn Ihnen das zu unwissenschaftlich ist: Nennen Sie es Risiko-Homöostase.

Was hat das mit Geldanlage zu tun?

Institutionelle Anleger rechnen fest damit, von den Zentralbanken gerettet zu werden. Private Anleger gehen zum Zins-Rumänen, da es dort Tagesgeld für 0,7 % statt für 0,15 % gibt. Risiko null; es gibt ja die Einlagensicherung.

Jedes Sicherheitspolster wird umgehend in Rendite verwandelt.

Die Alpha-Prognose

Hervorragend. In der Krise werden sich viele Menschen außerhalb Ihrer Komfortzone wiederfinden. Das generiert Alpha ohne Ende.

Alpha-Quelle Nr. 6: Die Hedger

Kommen wir zum Höhepunkt dieser Alpha-Serie. Es gibt tatsächlich Marktteilnehmer, die gar nicht an Überrenditen interessiert sind. Das sind die Hedger. Hedger = Absicherer. Ihr Ziel ist es nicht, Alpha zu ergattern, sondern ihr Tagesgeschäft zu schützen.

Ein Beispiel:

Die Bank mit angeschlossenem Turbinenbau aka Siemens möchte gerne ein Kraftwerk nach Indien verkaufen. Der Vertrieb hat nur ein Problem: Welchen Preis machen? Dollar, Euro und Rupien wuseln munter durcheinander. Ohne feste Wechselkurse keine Kalkulation. "Kommt gleich", sagt die Treasury-Abteilung und deckt sich mit den passenden Kontrakten am Währungsmarkt ein.

Das Ziel: Die Währungsschwankungen zu einem vertretbaren Preis eliminieren. Wie sieht es auf der anderen Seite aus? Der Alpha-Fonds jubelt: "5 Millionen Euro Alpha gemacht."

Der Treasurer hört’s, lächelt amüsiert, verbucht die 5 Millionen als "Cost of doing business" und schnippt noch mal den gleichen Betrag in das Töpfchen, aus dem der Vertrieb die kleinen Geschenke bezahlt, die die Freundschaft erhalten.

Die Alpha-Prognose

Was lernen wir? Des einen Alpha-Quelle ist des anderen Rundungsfehler. Solange solche Kampfkolosse die Welt bevölkern, wird das Alpha nicht ausgehen.

Eric Crittenden hat sich intensiv mit der Zusammensetzung der Futures-Märkte auseinander gesetzt und kommt zu dem Schluss, dass Alpha-Fonds und Hedger in diesem Ökosystem eine Symbiose eingehen. Die Hedger wollen Ruhe an der Preisfront. Die Alpha-Fonds liefern diese, und bekommen dafür ihr Alpha, und alle sind’s zufrieden.

Fazit

"Ick bün all hier!" – so kennen wir es aus der Geschichte vom Hasen und vom Igel. Solider Karriereehrgeiz, ein Haufen angeborener kognitiver Verzerrungen und rationale Geschäftsentscheidungen – egal in welche Ackerfurche wir schauen: Der Alpha-Igel ist schon da und macht das Rennen.

Damit wäre die Frage: "Ist Alpha ein verlässlicher Partner für die Altersvorsorge?" geklärt. Ja, Alpha-Quellen sind genügend vorhanden, Alpha-Chancen werden immer aufs Neue generiert.

Aber wie kommt man dran? Nun, das ist Stoff für eine weitere Geschichte: "Alpha-Strategien und Alpha-Fonds."

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Depot, Portfolio, Altersvorsorge

17. Juni 2021

Den richtigen Alpha-Fonds finden

In diese Fonds können Sie investieren

In meinen Artikeln

Alpha-Strategie und Trendfolge geht es um das große Ganze. Aber jetzt müssen wir von der Theorie in die Praxis. Sonst wird das nichts mit dem Vermögensaufbau.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Depot, Portfolio, Altersvorsorge

17. Juni 2021

Vom Alpha-Leugner zum Trendfolger

In meinen Seminaren und auf dem FinCamp wurde ich immer wieder darauf angesprochen: "Was kann man tun, um die Schwankungen im Depot zu verringern?"

Meine Antwort: Verwässern. Schütten Sie so lange Tagesgeld in die Renditesuppe, bis Sie die Schwankungen des gesamten Depots aushalten. Eine kleine Überschlagsrechung zeigt:

Ein Depot, dass maximal 20 Prozent verlieren darf, besteht zu 60 % aus Tagesgeld.

Vor Steuern bringt Tagesgeld 0,2 %, ETFs liefern 9 %.

Abgelegt unter Strategie, Geldanlage, Index, DAX, Depot, Portfolio, Altersvorsorge, ETF

04. Juni 2021

Kalaschnikow - was letzte Preis?

Leser C. ist 45 Jahre alt, sein Anlagehorizont liegt bei über 15 Jahren und er möchte - eigentlich - 120.000 Euro in den Vanguard FTSE All-World-ETF (WKN: A2PKXG) investieren.

Aber: Die Marktlage ist unsicher. Er hört von Inflation, steigenden Rohstoffpreisen, in Weißrussland fangen sie Blogger und dann ist da noch der Chinakonflikt.

"Ich habe oft gelesen, dass die Einmalanlage besser wäre als ein Sparplan. Dies hängt jedoch von der Marktlage ab. Bei einem volatilen Marktumfeld ist ein Sparplan günstiger, bei einer Hausse der Einmalbetrag. In der unsicheren Marktlage widerstrebt es mir, All-in zu gehen.

Bei allen Unsicherheiten, eine Sache ist für C. klar: Bis Jahresende ist die Sache durch. Spätestens am 31.12.2021 sind die 120.000 Euro angelegt.

Aber wie? C. hat sich drei Szenarios überlegt

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio, Altersvorsorge, sparen, ETF, Leserfrage

20. Mai 2021

Kann Leser P. die Rentenlücke schließen?

Leser P. schreibt

Zwei Jahre vor der Rente und zwei Jahre vor dem Auslaufen meiner Hypotheken bin ich gerade geschockt "aufgewacht". Trotz dreier Betriebsrenten wird es eng, weil ich damit viel zu spät begonnen habe.

In dem Irrglauben, ich bräuchte am Ende der Laufzeiten noch rund 30.000 Euro für die Restschuld der Hypotheken, habe ich die "schön brav" auf Giro- und Tagesgeldkonto gelagert, wo es zu Beginn ja noch erträgliche Zinsen gab.

Nun habe ich nachgerechnet und festgestellt, dass die Kredite wegen meiner immer maximalen Sondertilgungen am Ende so gut wie abbezahlt sind, wenn nicht sogar früher.

Dann stieß ich vor ein paar Wochen irgendwie auf Finanzfluss und damit auf Sie und Herrn Kommer und habe tagelang nur Youtube-Videos konsumiert.

Abgelegt unter Strategie, Geldanlage, Grundlagen, Zinsen, Rendite, Index, Depot, Portfolio, Altersvorsorge, sparen, ETF, Leserfrage

05. Mai 2021

Leser fragt: Was, wenn Vanguard doch pleite geht?

Leser M. fragt

Was geschieht in dem unwahrscheinlichen Fall der Insolvenz von Vanguard?

Ich habe mich für Vanguard-ETFs entschieden, die FTSE-Indizes abbilden. Wenn ich mich richtig informiert habe, gibt es keinen anderen ETF-Anbieter, der ETFs mit diesen Indizes anbietet.

Wird ein anderer Vermögensverwalter FTSE lizenzieren, nur damit er dann die Produkte weiterführen kann? Oder wird es - und da fehlt mir die Phantasie, wie das gehen soll - einen Umrechnungsfaktor geben, damit FTSE-Produkte in MSCI-Produkte überführt werden können?

Sie schreiben, dass man auch auf die Fondsgröße und das Fondsalter schauen muss. Vanguard ist in Deutschland kaum vier Jahre alt. Bezieht sich die Fondsgröße von derzeit 7 Milliarden des Korbes FTSE All-World (IE00B3RBWM25) nur auf das verwaltete Vermögen in Deutschland?

Abgelegt unter Strategie, Geldanlage, Grundlagen, Index, Depot, Portfolio, Altersvorsorge, ETF, Leserfrage

Die Seminarreihe: Passiv investieren mit ETFs. Werden Sie zum souveränen Selbstentscheider.

Der Finanzwesir kommt zu Ihnen via Twitter, E-Mail oder als RSS-Feed: Artikel | Kommentare.

Auf Feedly folgen.

Autonome Zellen

Die Finanzwesir-Community: Regelmäßige Lesertreffen (30 Städte, 4 Länder)

Artikel durchsuchen

Neuste Kommentare

- Finanzwesir: Hallo Timo, Glättung der Renditen. Wer braucht so etwas? Jeder…

- Timo: Moin Albert, interessante Gegenüberstellung. Und auf intellektueller Ebene ist die…

- Finanzwesir: Hallo Marc, der MAN AHL hat seine Kapazitätsgrenze erreicht. Das…

- Finanzwesir: Hallo Felix, "Wie schlägt sich der Democratic Alpha Fonds in…

- Finanzwesir: Hallo Herr M., "… ist mir dann doch ein wenig…

- Felix Haupt: Wie schlägt sich der Democratic Alpha Fonds in der aktuellen…

- Felix Haupt: Time in the market beats timing the market.

- Herr M: "Die Assetallokation dominiert." Stimme zu. Aber: "Assetallokation meint hier nicht:…

- Dixie: Guter Artikel! Im Ergebnis ist die „Investiererei“, zumindest für die…

- Marcus: Faszinierend. So viel theoretisches (und interessantes) Wissen, ohne jeden praktischen…

Lesenswert

Diese Blogs und Foren kann ich empfehlen.

Meine Finanz-Bibliothek

Die 5 wichtigsten Artikel

- Hilfe, meine Finanzen sind ein gordischer Knoten

- Die perfekte Geldanlage? Vergiss es!

- Wie bin ich finanziell gut aufgestellt?

- Ich lege mein Geld passiv an

- Ihre Arbeitskraft: Immer noch wichtiger als alles andere