Leserfrage: "Habe ich gut gewählt?"

Leser C. schreibt

Seit zwei Monaten zahle ich 100 € in einen ETF-Sparplan. Dieser Sparplan wurde mir über die Comdirect als Sparplan "Wachstum" vorgeschlagen.

- 40% in XTRACKERS II IBOXX Eurozone Government Bond Yield Plus (WKN DBX0HM)

- 20% in XTRackers CSI300 SWAP ACC (WKN DBX0M2)

- 20% in ISHARES TECDAX ACC (WKN 593397)

- 20% in SPDR S&P EMERGING MARKETS DIVIDEND DIS (WKN A1JKSZ)

Auf Ihre Empfehlung hin schiebe ich noch monatlich 50 € in den Lyxor MSCI ALL Country Wrld (WKN LYX0MG)

Bereits nach zwei Monaten habe ich acht Euro Verlust und fast alles ist im Minus.

- Ist der Vorschlag von der Comdirect schlecht gewesen?

- Oder fängt man die ersten 12 Monaten erst mit Minusergebnissen an? Ich bin da gerade vollkommen überfragt.

- Habe ich mit der vorgeschlagenen Auswahl einen Fehler gemacht?

Der Finanzwesir antwortet

Wie immer bietet sich die Methode Feuerzangenbowle an: "Da stelle mehr uns janz dumm. Wat soll dä Quatsch?"

Es geht um die Altersvorsorge. Für C. das Mittel der Wahl: Indexing. Indexing ist Sokrates-Business: Ich weiß, dass ich nichts weiß. Daraus ergeben sich die strategischen Grundsätze

- Breit diversifiziert

- Buy & hold

- Kostengünstig

Unterbetrachtung "Breit diversifiziert"

Wie ist eigentlich "Breit diversifiziert" definiert?

- Vollständig = Wir wollen das gesamte Investmentuniversum abdecken. Das sind 23 Industrieländer und 24 Schwellenländer.

- Überschneidungsfrei = Jedes Land soll genau einmal am Start sein.

- Selbststabilisierend: Wenn Südkorea ein Industrieland wird, soll es einfach vom einem Index in den anderen rollen ohne, dass wir uns drum kümmern müssen. Die Indexheinis sollen die Prozente für uns glattziehen.

Indexing ist eine Diversifikationsstrategie. Vermögen werden durch Konzentration aufgebaut und durch Diversifikation geschützt.

- Konzentration im Job

- Diversifikation im Depot

Das Geld fließt vom Klumpenrisiko Humankapital in die 2.400 Töpfe des MSCI World und des MSCI Schwellenländer.

Was wir vom Indexing erwarten können, ist die langfristige Marktrendite. Mehr nicht. Ihre Durchschlagskraft bezieht diese Strategie aus ihrem hohen ROTI. Return on time invested.

ROTI = Rendite dividiert durch investierte Zeit. Beim Indexing geht der Zeitaufwand gegen Null und der ROTI damit gegen unendlich. Deshalb bin ich auch so gegen die ganze Optimierungsfummelei. Die zerstört den ROTI und damit bleibt nur noch die Marktrendite übrig.

Der Prüfauftrag

Gehorcht C.s Depot diesen Randbedingungen?

Besuchen wir den Anlageassistent der Comdirect. Wir lesen dort:

"Wachstum: Die Anlagestrategie zielt auf die Erwirtschaftung einer überdurchschnittlichen Wertentwicklung ab."

Reflexhaft schauen wir uns nach einem Maßstab um. Überdurchschnittlich zu was? Einen Maßstab sehen wir nicht, aber dafür glitzert uns die Oberfläche eines Sees entgegen. Langsam kriecht das Misstrauen in uns hoch. Lake Wobegon?

Wie können wir herausfinden,ob C.s Portfolio breit diversifiziert ist? Kein Problem, wir brauchen nur ein paar Buntstifte und eine Weltkarte.

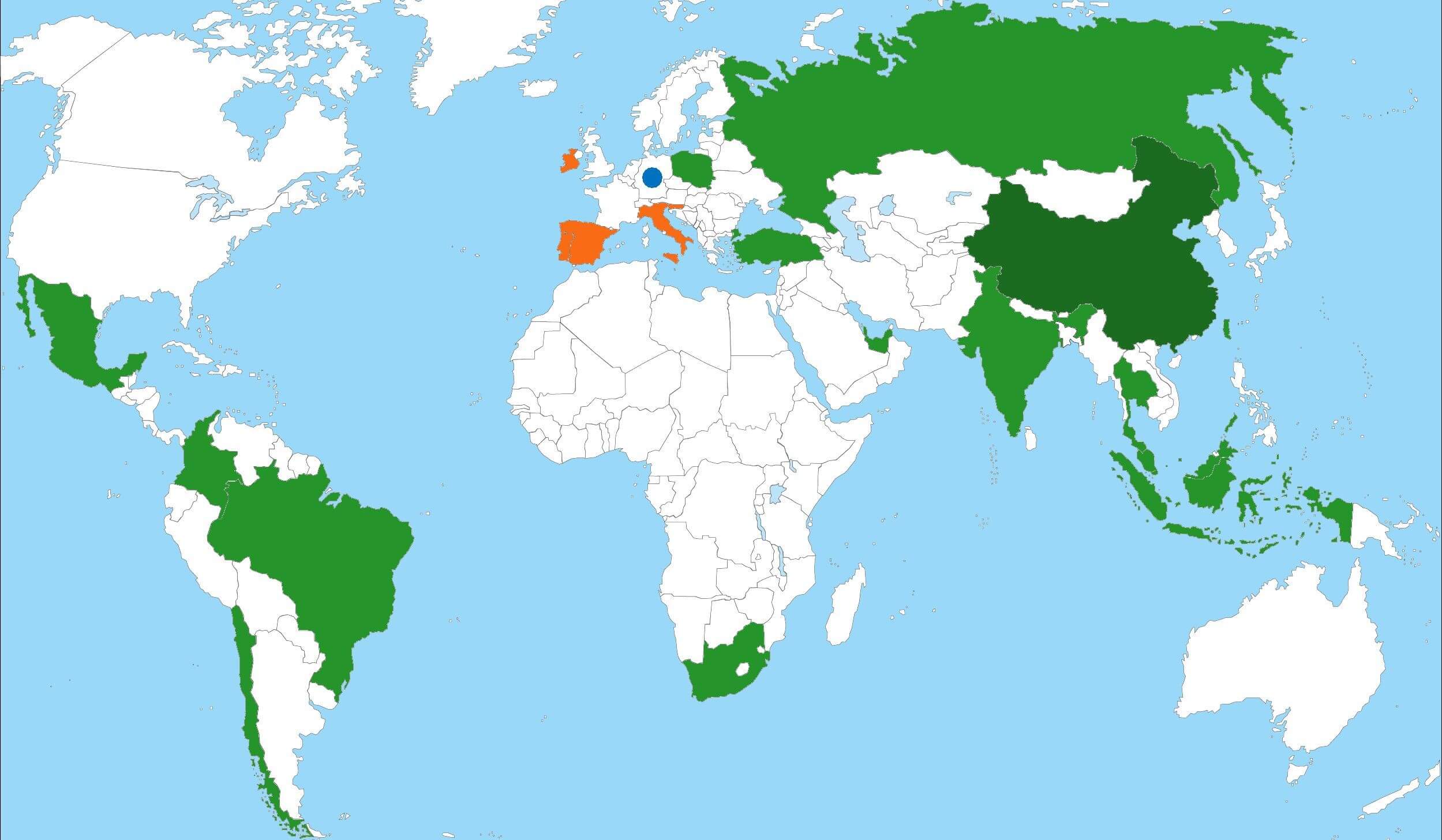

Das Wachstums-Depot des Lesers C.

- Orange: IBOXX Eurozone

- Grün: SPDR Schwellenland

- Dunkelgrün: SPDR Schwellenland und der XTRackers CSI300, China ist in beiden ETFs vorhanden.

- Der blaue Punkt: iShares TECDAX. Der TecDax ist eine Sektorenwette und kein breit aufgestellter Index. Deshalb habe ich Deutschland nicht komplett blau angepinselt.

Leser C. hat auch einen ACWI am Start

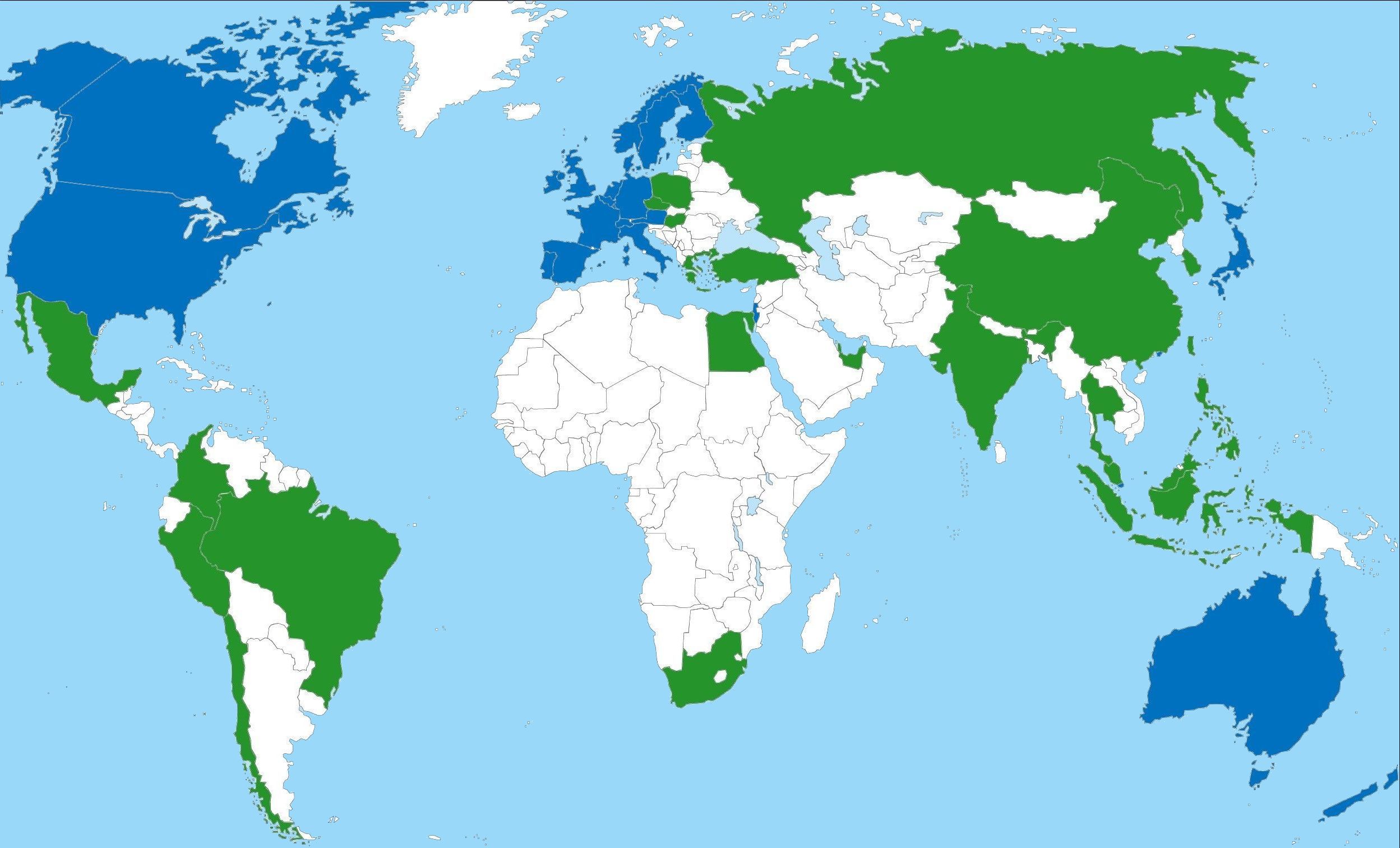

So sieht breit diversifiziert in der Karte aus. Alle Industrieländer sind blau, alle Schwellenländer sind grün. Aber es gibt keine grünblaugestreiften Länder.

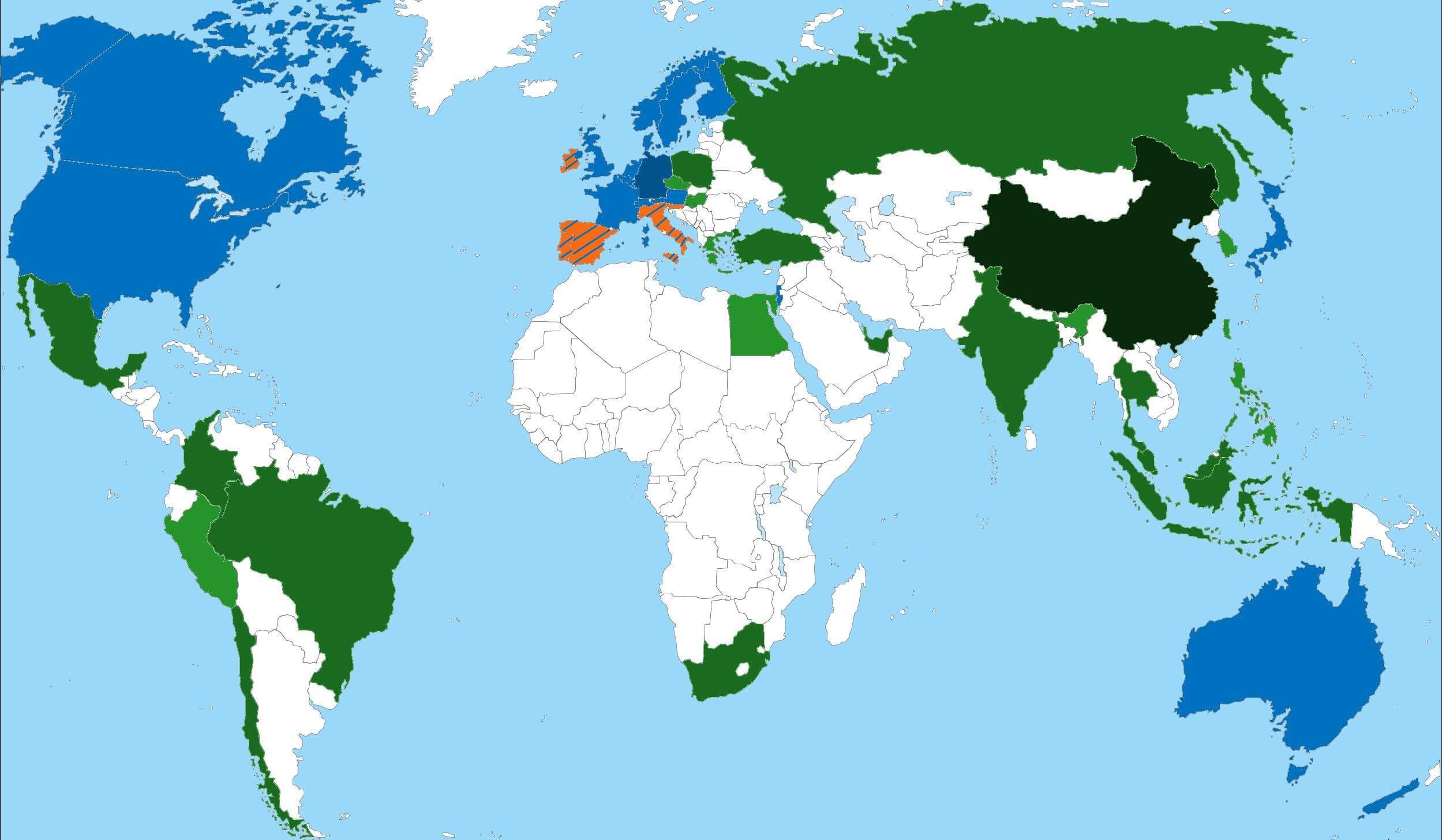

Die Kombi

Drei Grüntöne am Start. Eine Karte für Botaniker.

- Grün: Schwellenländer, die nur im ACWI vertreten sind.

- Dunkelgrün: Schwellenländer, die im ACWI und im SPDR Schwellenland rumlungern.

- dunkles Dunkelgrün: Das Triple. China ist im ACWI, im SPDR und im CSI300 am Start. Wenn das mal nicht zur gelben Gefahr wird.

- Blau: Die Industrieländer des ACWI.

- Dunkelblau: Deutschland, mit dem TecDax gepimpter ACWI-Anteil.

- Der gestreifte Kram: ACWI-Aktien-Exposure plus Anleihen aus dem IBOXX.

Das lassen wir jetzt erst mal so stehen. Weiter unten fallen mir dazu bestimmt noch ein paar Bösartigkeiten ein.

Kurzrezension der ETFs

IBOXX Eurozone

Der vollständige Name des ETFs lautet: Government Bond Yield Plus.

Government Bond ist gut. Das sind Staatsanleihen. Also sicher. Der Stabilitätsanker des Depots. Nun ja, da gibt es noch das " Yield Plus" und das bedeutet: Wir sind gierig und versuchen aus den armen Bonds doch noch Rendite herauszuprügeln.

Aus dem Factsheet:

Der Markit iBoxx Euro Sovereigns Eurozone Yield Plus Index zielt darauf ab, die Wertentwicklung des folgenden Markts abzubilden:

Auf Euro lautende Anleihen, die von den Regierungen der 5 Eurozonen-Länder mit den höchsten Renditen (auf Basis der Fünf-Jahres-Rendite)

begeben werden.

- Engagement über die gesamte Renditekurve hinweg (Mindestlaufzeit von 1 Jahr)

- nur Investment-Grade-Anleihen

- in Umlauf befindliches Volumen von mindestens 2 Milliarden Euro pro Anleihe

Aktuell sind die Renditeführer:

- 54,72% Italien

- 34,73% Spanien

- 5,24% Portugal

- 4,72% Irland

- 0,60% Slowenien

Gut, es sind keine Junkbonds, aber so richtig super sind die Dinger auch nicht. 99,4% in den Ex-PIIGS, uff.

- 40,05% der Anleihen haben ein A-Rating. A bedeutet "Upper medium grade - Sichere Anlage, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen"

- 59,95% haben ein BBB-Rating, das ist eine Stufe über Junk."Lower medium grade - Durchschnittlich gute Anlage. Bei Verschlechterung der Gesamtwirtschaft ist aber mit Problemen zu rechnen".

Quelle

Wichtig zu wissen: Junk ist die alte Bezeichnung. Junk-Bonds hat man gesagt als ich jung war. Heute nennt man das "High Yield" oder "Yield Plus". Wenn einer mit der Kombi Anleihe und Yield ums Eck kommt, bedeutet das Dissonanz. Es wird nicht offen ausgesprochen, aber es schwingt im Raum mit: Zugreifen! Hier wird die Schwerkraft aufgehoben. Staatsanleihensicherheit plus aktienähnliche Renditen.

Wenigstens hat das Ding kein Währungsrisiko.

XTRackers CSI300

Chinesische Aktien sind in zwei Lager aufgeteilt. A-Shares und der Rest.

A-Shares

A-Shares sind Anteile chinesischer Festlands-Unternehmen (Mainland China), die an den Börsen Shanghai oder Shenzhen gelistet sind. Ausländer durften bis 2002 keine A-Shares besitzen. Ab 2002 hat die Regierung die Bestimmungen gelockert. Nun dürfen qualifizierte ausländische institutionelle Investoren A-Shares handeln.

Der Index CSI300 umfasst die 300 größten und liquidesten Aktien chinesischer Mainland-Unternehmen. Voraussetzung für die Aufnahme in den Index ist, dass diese Firmen mindestens drei Monate lang an der Börse in Shanghai oder Shenzhen gelistet sind. Gehandelt werden die A-Shares in der Landeswährung Renminbi.

Weitere Details zum Index und seiner Zusammensetzung finden Sie auf der CSI-Site.

C.s ETF investiert in A-Shares.

Der Rest

Aktien chinesischer Firmen, die in Hong Kong beziehungsweise den USA gehandelt werden. Diese Aktien sind auch bekannt als

- H-Shares: In Hongkong notierte Aktien von chinesischen Unternehmen.

- B-Shares: In Schanghai und in Shenzen notierte und für Ausländer zugängliche Unternehmen.

- N-Shares: An der NYSE, NYSE MKT oder der NASDAQ gehandelte Aktien.

- Red-Chips: Tochtergesellschaften von chinesischen Staatsunternehmen mit Firmensitz und Börsennotierung in Hongkong.

Der China-Anteil in einem MSCI- oder FTSE-Schwellenland-ETF besteht aus diesen Aktien.

Halten wir fest:

- Ich will A-Shares kaufen. Ich brauche einen ETF auf den CSI300.

- Ich will China-Aktien, die keine A-Shares sind. Ich kaufe einen ETF auf den MSCI China, MSCI EM oder MSCI ACWI. Oder das FTSE-Äquivalent.

Keine Überlappung. Wir recherchieren und finden:

| Top 3 CSI 300 |

Top 3 MSCI EM |

| Shanghai Pudong Development Bank Co Ltd |

Tencent Holdings |

| Beijing Capital Co Ltd |

Alibaba Group HLDG |

| Shanghai International Airport Co Ltd |

China Construction BK |

Scheint soweit zu stimmen. Noch geschwind ein paar Stichproben. Tianqi Lithium Industries, Inc., Mist, die gibt es im MSCI EM und im CSI300.

Im MSCI EM gibt es Cosco Shipping Ports und im CSI300 die Cosco Shipping Development Co.,Ltd. Was ist das? Zwei Namen für die gleiche Firma oder Schwesterfirmen?

Dann fördert die Recherche diese MSCI Pressemeldung vom 18. August 2018 zutage:

"Inclusion of China A Shares: Coinciding with this Index Review, MSCI will implement the second step of the partial inclusion of China A shares in the MSCI China Index as well as relevant composite indexes such as the MSCI Emerging Market Index.

Existing China A share constituents will have their weights increased following the increase in the inclusion factor from 2.5% to 5% of their respective FIF-adjusted market capitalization.

In addition, ten China A shares will be added as part of this Index Review at 5% of their FIF‐adjusted market capitalization, bringing the total China A

shares included in the MSCIChina Index to 236, representing 0.75% of the MSCI Emerging Markets Index."

Mit anderen Worten: Die Brot&Butter-Indizes schleichen sich rein. Damit werden ETFs wie der von C. zu reinen Spekulations-Instrumenten degradiert. Man braucht sie nicht mehr für die Altersvorsorge, sondern um sich mit einer Handelsidee zu positionieren: "Ich setze verstärkt auf China. Das Exposure eines MSCI EM reicht mir nicht, deshalb kaufe ich A-Shares noch einmal gesondert nach."

Absolut legitim. Doch ist es das, was C. will?

Hier noch einige Quellen zum Thema "A-Shares für alle"

- Coming To An ETF Near You: China A-Shares

- Here’s why you will own more China stocks in the near future

- Chinese stock addition to indexes will ‘change the face’ of emerging markets investing on Thursday

iShares TecDAX

Deutschlands 30 größte Technologieunternehmen. Eine schlecht diversifizierte Regio- und Sektorwette. Die ersten 40 Prozent setzten sich aus je rund 10% Deutsche Telekom, SAP, Infineon und Wirecard zusammen. United Internet sind mit 5% vertreten. Das sind die 1&1-Helden, die es zusammen mit der Telekom immer wieder schaffen mich für Tage aus dem Neuland auszusperren.

SPDR Emerging Markets Dividend

Dividendenadel im Schwellenland. Das ist wirklich originell. Habe ich so auch noch nie gehabt. Werfen wir kurz einen Blick auf das EM-Universum, bevor wir uns genauer mit C.s ETF beschäftigen.

Wo investieren die Institutionellen?

| Index |

Zahl Firmen im Index |

Zahl der ETFs |

Fondsvol. in Mill € |

Anteil bezogen auf B&B-EM |

| Brot & Butter Schwellenland, Large und Mid Caps |

800 |

14 |

14.000 |

100% |

| Schwellenland IMI, Large, Mid und Small Caps |

2.700 |

1 |

7.550 |

54% |

| C.s ETF: Schwellenland Dividenden, Large und Mid Caps |

100 |

1 |

138 |

1% |

Da kann man nur sagen: Schwellenlanddividenden - ein echter Geheimtipp!

Ich habe C.s ETF mit den vier Dickschiffen des deutschen EM-Angebots verglichen.

| Name |

Fondsgröße in Mill. € |

TER |

5 Jahres-Rendite |

Auflagedatum |

Replikation |

WKN |

| iShares EM |

4.340 |

0,75% |

22,42% |

18.11.05 |

Optimiertes Sampling |

A0HGWC |

| Amundi EM |

3.077 |

0,20% |

24,08% |

18.04.18 |

Swap-basiert, Unfunded |

A2H58J |

| Xtrackers EM |

1.523 |

0,49% |

22,06% |

22.06.07 |

Swap-basiert, Unfunded |

DBX1EM |

| Vanguard EM |

1.203 |

0,25% |

26,45% |

22.05.12 |

Optimiertes Sampling |

A1JX51 |

| SPDR EM Dividend |

138 |

0,55% |

-0,93% |

14.10.11 |

Optimiertes Sampling |

A1JKSZ |

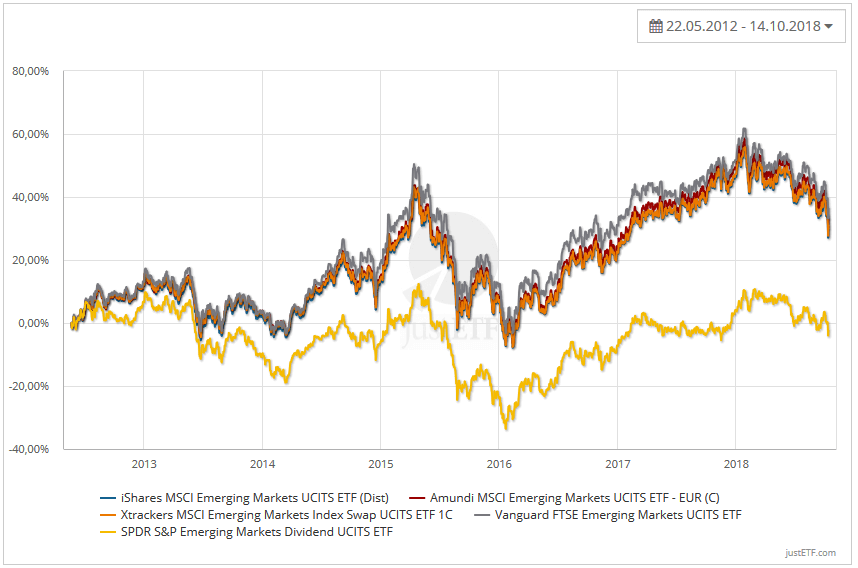

Kursverlauf B&B-Schwellenland versus Dividendenadel

Quelle: JustETF

Egal ob MSCI oder FTSE: Die vier Dickschiffe laufen parallel. C.s ETF ist gelb vor Neid, weil er die Renditen nicht schafft. Seit Jahren!

Für alle, das das Elend aus der Nähe besichtigen möchten: Die Homepage des ETFs und das Index-PDF S&P Dividend Opportunities Index Methodology. Besonders interessant: Der Appendix B.

Quelle: SPDR-Site

Bei der Rendite wird die Strategie "Dividende aus den Schwellenländern" wohl noch einige Zeit ein Geheimtipp bleiben.

Oder eben nicht. Vielleicht findet C. ja gute Gründe warum Schwellenländer plus Dividende ab sofort langfristig besser laufen wird als Brot & Butter-Schwellenland.

Wieso gibt es solche Zusammenstellungen?

Weil Privatanleger sie lieben. Das Zeug verkauft sich einfach gut.

Anleger lieben schöne Geschichten

- IBOXX: Dieser ETF singt das Lied vom Genuss ohne Reue: Siehe, ich biete Staatsanleihen, die auch noch Rendite machen.

- TecDax: Ein Supertyp. Bedient den Home Bias perfekt und man kann sich so schön elonmuskig fühlen. Geil, hab 1&1 im Depot, bin ganz vorne im Neuland dabei!

- Dividenden aus dem Schwellenland: Das perfekte Produkt für die Teilzeitschwangerschaft. Für alle, die dann doch Angst vor der eigenen Courage bekommen: So Schwellenland-All-in ist ja schon voll krass. Lass’ mal Dividenden dazu buchen, krieg’ ich wenigstens noch was raus, wenn die Kurse abschronken.

- China: China ist auch so ein absolutes Must-Have im Depot wie davor Solar, Biotech und Halbleiter. Das gibt dann diese wunderbaren Modekurven im Depot, wie ich sie hier bei Finanzen.net für Solarworld gefunden habe.

Und der ACWI? Der verkauft nur Langeweile in Tüten und murmelt: "Ich bin aber maximal diversifiziert."

Das ist dem Privatanleger zu abstrakt, das mag er nicht. Ein ETF, der perfekt auf der Klaviatur der Verfügbarheitsheuristik herumklimpert wird gekauft. Eine lebenspralle Story ist der Speck, mit dem man die Anlegermäuse fängt.

Den meisten Anfängern reicht es, wenn ein ETF mit Dackelblick versichert: "Mit mir ist Rendite zumindest nicht ausgeschlossen". Dann darf er ins Depot.

Damit kommen wir zum zweiten Anfängerfehler:

Micro-Management

"Nur die Portfoliobetrachtung interessiert. Das unterscheidet die Profis von den Hobby-Tradern."

Andreas Clenow, Hedge-Funds-Manager in "Stocks on the move"

Jeder ETF muss einzeln überzeugen. Das Ergebnis: Ein Produkthaufen statt eines funktionierenden Teams.

Das erinnert mich die Hifi-Zeitschriften meiner Jugend.

Das Sanyo Cassetendeck CR-C: Mittelklasse, der Verstärker CR-X ebenfalls. Das Ganze aber kombiniert mit den Boxen Canton BV-L (obere Mittelklasse) und es klingt wie eine Anlage der Oberklasse, die 4.000 D-Mark mehr kostet.

Das Zusammenspiel der Komponenten macht den Unterschied.

Richtig kombiniert liefern zwei oder drei simple Brot & Butter-ETFs ein Ergebnis ab, das weit teurere Fonds in den Schatten stellt.

It’s Lake Wobogen time

Wie schlägt sich Wachstum denn so im Vergleich mit dem ACWI, den Leser C. auch bespart?

Morningstar X-Ray sei der Schiedsrichter.

Kostenquote

| Wachstum |

ACWI |

| 0,15% II iBoxx Euroz Govt Bd Yld |

| 0,5% CSI300 Swap ETF |

| 0,51% iShares TecDAX |

| 0,55% SPDR S&P Emerging Markets Dividend |

| Gewichtete Kosten: 0,35% fürs Portfolio |

0,45 % |

Der Punkt geht an Wachstum.

Was ist drin?

| Wachstum |

ACWI |

Kombi |

| 62,24% Europa |

20,71% Europa |

39,14% Europa |

| 5,72 % Amerika, davon 3,97% USA |

59,55% Amerika (davon 55,24% USA) |

35,67% (davon 32,49% USA) |

| 32,03% Asien (0% Japan, China 24%) |

19,74% Asien (davon 5,33% China, 7,58% Japan) |

25,18% Asien (davon 13,62% China, 4,22% Japan) |

Faszinierend: Mit Wachstum setzt C. voll auf Europa und China. Dafür verzichtet er fast vollkommen auf die größte Volkswirtschaft (USA) und ignoriert die drittgrößte Volkswirtschaft (Japan) komplett. Der ACWI bügelt das ein bisschen aus.

Soll das so sein? Ich bin wirklich gerne Europäer. Aber wird Europa in den nächsten 30 Jahren so Kick-Ass sein, dass man davon über 60 Prozent im Depot haben sollte?

Was hat es gebracht?

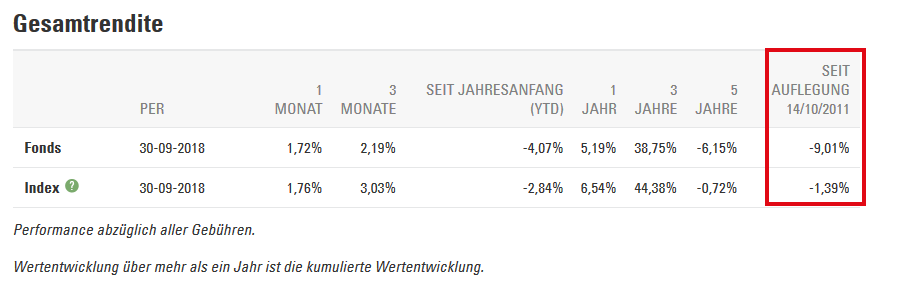

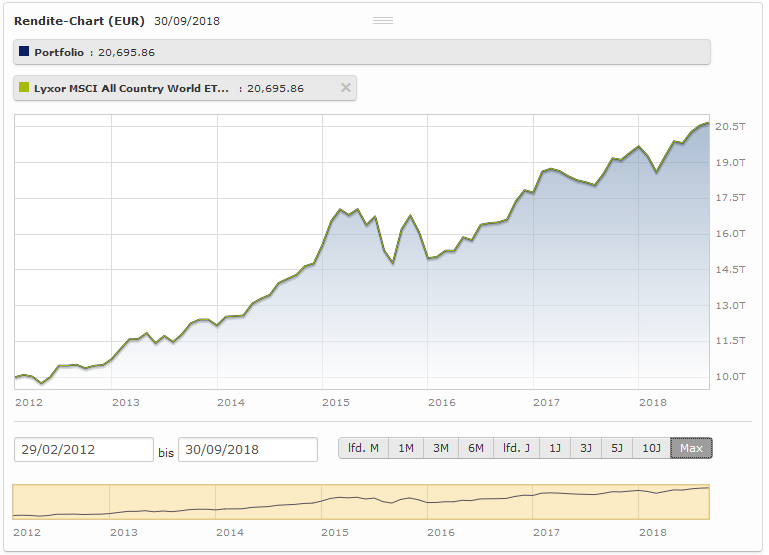

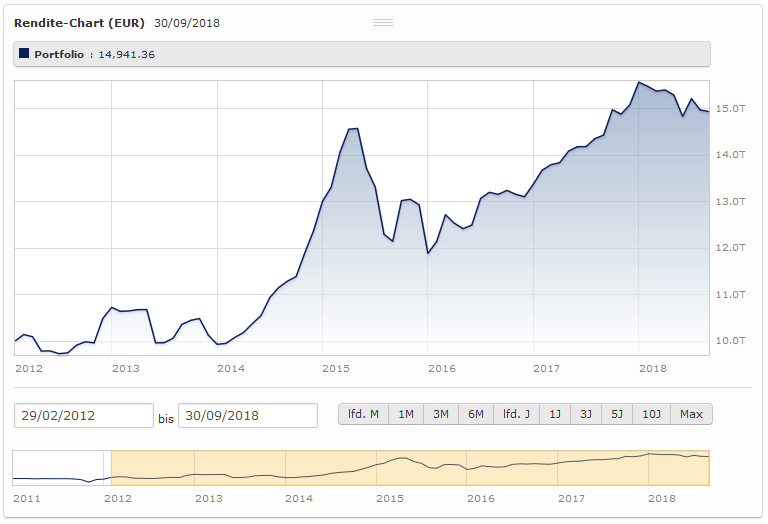

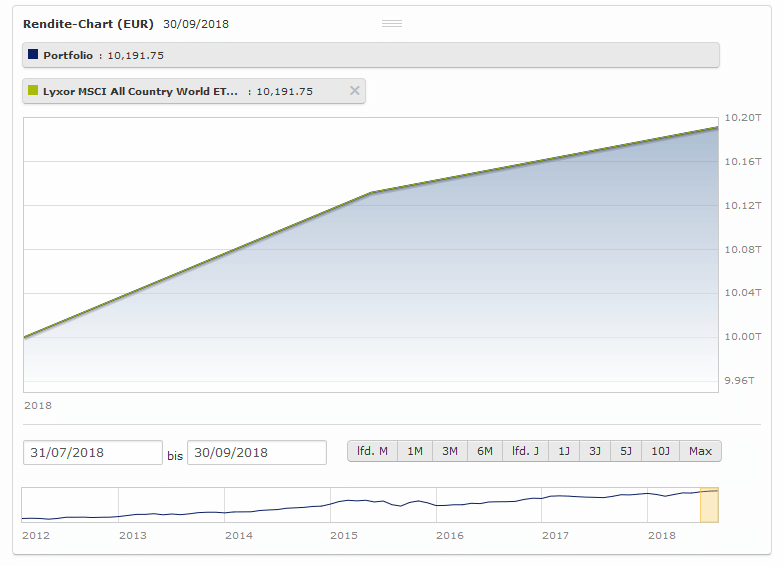

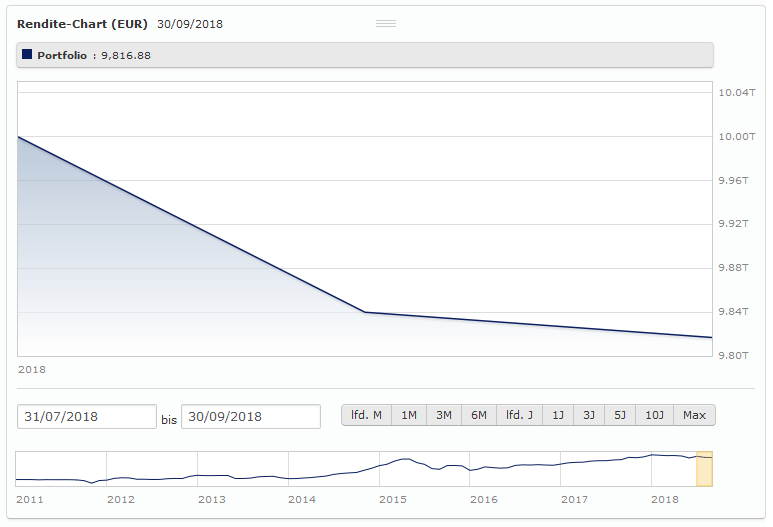

Am 29.2.2012 werden 10.000 Euro investiert. Was ist am 30.9.2018 im Pott?

Anlagedauer: 6 Jahre, 7 Monate.

- Wachstum: 14.941,36 €

- ACWI 20.695,86 €

- Der ACWI erwirtschaftet ein Plus von 5.754,5 €. Das sind knapp 40% mehr als Wachstum gebracht hat.

Langfristige Rendite des Lyxor ACWI

Langfristige Rendite des Portfolios "Wachstum"

Da Leser C. sich auf die letzen zwei Monate bezieht, hier noch die Zwei-Monats-Renditen der beiden Kandidaten

Zwei-Monats-Rendite des Lyxor ACWI

Zwei-Monats-Rendite des Portfolios "Wachstum"

Das Wachstums-Portfolio hat einen Anleihenanteil. Kann man das überhaupt mit einem reinen Aktienindex wie dem ACWI vergleichen?

- Aber hallo! Wachstum soll wachsen. Wachstum braucht keinen Welpenschutz.

- Beide Portfolios bestehen zu 100% aus RK3, denn Anleihen sind kein Synonym für RK1. Ein ETF der zu über 99 Prozent aus PIIGs besteht, wird der Krise nicht standhalten, sondern quiekend südwärts flüchten.

Die Antworten auf die konkreten Fragen

Ist der Vorschlag von der Comdirect schlecht gewesen?

"Halb zog sie ihn, halb sank er hin."

Johann Wolfgang von Goethe - Der Fischer

Es gehören immer zwei dazu. Einer, der verführt und einer der sich verführen lässt.

Fängt man die ersten 12 Monaten erst mit Minusergebnissen an?

Nein, nur wenn man Glück hat. Das ist so gemeint, wie es geschrieben steht. Ein 8-Euro-Immunisierungsschubs ist das Beste, das Leser C. passieren konnte.

Viel schlimmer: Für C. geht es die nächsten zwei Jahre nur aufwärts. Er hält sich für den größten Investor unter der Sonne. Dann kommt ein zehnprozentiger Rücksetzer.

Buchverlust: 360 Euro. Das sind 45 mal 8 Euro.

C. ist unglücklich, weil er eine rote 8 im Depot sieht. Wie reagiert so jemand auf ein Massaker im Depot? Ich war noch gnädig und habe C. nur mit einem 10%-Rücksetzer bedroht. Den Crash von 30% habe ich auch noch in der Folterkammer rumliegen.

Habe ich mit der vorgeschlagenen Auswahl einen Fehler gemacht?

Gehen wir an den Anfang zurück und holen uns die Kriterien:

- Breit diversifiziert: Nein. Ein Depot, das ohne die größte und drittgrößte Volkswirtschaft auskommt ist nicht gut diversifiziert. Was hat C. denn konkret im Depot

- Einen Anleihen-ETF, der kein Stabilitätsanker ist.

- Eine Tech-Regio-Wette.

- Einen China-ETF, der mittelfristig in der Belanglosigkeit versinken wird.

- Einen Dividenden-ETF, den keiner will. 1% Reichweite sprechen eine deutliche Sprache.

- Buy & hold: Klar, wenn C. durchhält

- Kostengünstig: Ja

Auftrag an Leser C.

Die ETFs kritisch durchsehen und für jeden einzelnen eine Begründung aufschreiben, warum gerade dieser ETF für die Altersvorsorge unverzichtbar ist. Je nach dem wie das Votum ausfällt den ETF entweder weiter besparen oder verkaufen.

Kein ETF-Messie werden. Aussortierte ETFs werden verkauft. Die kann man genau so wenig "noch mal brauchen" wie den ganzen Prüttel im Keller.

Fazit

Eine gute Story ist ein absolutes Muss. Wenn ich Netflix schaue oder ein Buch lese.

Auch die Urlaubsbilder des Nachbarn sind erträglicher, wenn er eine gute Story mitliefert: "Wie die junge Frau auf der Himalaya-Expedition auf einmal aus den Ohren geblutet hat. War echt spannend, ob sie es schafft."

Beim Geldanlegen bedeutet eine gute Story immer: Da will Sie einer einwickeln.

Geld anlegen? Langweile rocks!

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Anleihen, Portfolio, Altersvorsorge, sparen, ETF, Leserfrage

Das könnte Sie auch interessieren

- Ich will reich werden

- Leserfrage: Schwellenländer, wie kann ich ethisch anlegen?

- Leserfrage: Was ist DER Nachteil von Dividenden-Strategien?

- Keine Panik – oder warum Ötzi-Investing cool ist

Kommentare

Greg sagt am 15. Oktober 2018

Sehr geil was einem alles angeboten wird!

Wie seht Ihr das denn bei „gleichartigen“ ETF und aussortieren?

Also z.B. erst einen MSCI World ETF bespart der ein Jahr kostenlos war, dann auf einen anderen Anbieter mit gleichem Index gewechselt der dann kostenlos bespart werden konnte. a) Verkaufen & umschichten trotz fällig werdenden Steuern? Oder b) laufen lassen, trotzdem es dann irgendwann halt 5 verschiedene MSCI World ETF sind?

ChrisS sagt am 15. Oktober 2018

Freut mich nach einiger Zeit mal wieder einen neuen Finanzfragen-Artikel zu sehen. Unter den sonstigen neueren Artikeln war wenig dabei wo ich was zum kommentieren beitragen konnte, und das mach ich ja so gerne :-)

Die Leserfrage ist im Artikel schon gut erklärt worden. Mit hübschen Graphiken kann ich zwar nicht aufwarten, aber ich schau mal wie ich auf Leser C. reagieren würde...

"Seit zwei Monaten zahle ich 100 € in einen ETF-Sparplan. Dieser Sparplan wurde mir über die Comdirect als Sparplan Wachstum vorgeschlagen."

Was heißt eigentlich "von der Comdirect vorgeschlagen" genau?

War das zufällig der "AnlageAssistent"? Die Produktzusammenstellung kommt mir auch irgendwie bekannt vor.

Ich hatte mal vor Jahren bei vielen der neuen Anbieter von Robos o.ä. Tools den Prozess durchgespielt um mir spaßeshalber mal die Portfoliovorschläge anzuschauen, und da ist mir die Comdirect als ziemliches Negativbeispiel in Erinnerung geblieben da sie statt einfacher und stringenter Breitmarktanlage nur irgendwelche bunt zusammengewürfelten Nischen-,Länder- und Branchenfonds/ETFs ausgespuckt haben. Sieht hier ja ähnlich bescheiden aus.

Möchtest du noch eine Spezialbesprechung der einzelnen ETFs haben? Da hat der Wesir ja schon ausführlich geliefert. Meine wesentlichen Anmerkungen wären:

Bzgl der 40% Anleihenkomponente - erstmal allgemein, passt die überhaupt zu dir? Also hast du zB Überlegungen zur Assetallokation nach Risikotoleranz gemacht (zB der hier verbreitete "-50% Crashtest" ) und daraus ermittelt das 40% risikoärmere Anlagen für dich das richtige sind?

Wenn nicht, wäre das ja die erste Überlegung, und danach erst wird das weitere Depot aufgebaut. Gerade wenn du sagst du beginnst jetzt erst mit einem Sparplan, und ich nehme mal an dass du noch jünger bist, sollte man sich auch erstmal klarwerden wieviel (oder vor allem auch wie wenig) man solche "Sicherheits"-Anlagen eigentlich überhaupt nötig hat, denn sie bremsen ja auch die langfristige Rendite.

Desweiteren, zum speziellen ETF. Ok, wenn wir denn nun damit auch wirklich Sicherheit wollen, dann beruhigt ein Blick in die Innereien auch nicht wirklich sehr.

Der besteht überwiegend aus italienischen und spanischen Staatsanleihen. Ist halt die Konsequenz daraus, wenn man "Yield-Plus" will, also die Sicherheitsanlagen dazu auch noch mehr Rendite abwerfen sollen.

Da es höhere Rendite aber auch nur mit höheren Risiko gibt, ist das ein Zeichen was von diesen Südländerbonds zu halten ist. Keine Ahnung welche abwägenden Überlegungen du da beim Kompromiss zwischen Risiko und Rendite getroffen hast (vielleicht garkeine, wenn du dir dein Depot von einer Webseite zusammenstellen lässt?), aber für die paar mehr theoretische Zinsen wäre mir das nicht unbedingt wert, da schaffe ich mein RK1 Geld lieber zu nem langweiligen soliden Tagesgeldkonto. Aber das ist jedem selbst überlassen.

Der China-ETF ist auch ne relative Spezialwette. Man kann ja vom Land halten was man will, vllt wirds die neue Supermacht oder vllt nur wieder ein Rohrkrepierer, aber dass die Comdirect den unbedarften Anfängern (die Leute die halt überwiegend diese "Vorschlag"-Assistenten benutzen) gleichmal ne 20% Allokation unterjubeln will, finde ich schon mehr als grenzwertig.

Wer sich als aufgeklärter Anleger bewußt selbst dazu entscheidet, weil er irgendwelche Überzeugungen in die Richtung hat, be my guest und viel Glück dabei, aber davon kann hier ja nicht die Rede sein.

Was stattdessen ne "normalere" Chinagewichtung sein soll, ist natürlich auch wieder ne eigene Diskussion, aber haja, im ACWI haben sie jedenfalls knapp 3,5% Anteil, und wer ein klassisches 70/30 World/EM machen will hat dabei ugf 9% China mit an Bord. Einen speziellen einzelnen Länder-ETF dazu braucht man dann eigentlich auch nicht.

Der TecDax ist auch wieder so ne Nischengeschichte. Erster Malus, nur ein Land, zweiter Malus, eingeengter Branchenzuschnitt. Wie gesagt, wer das bewusst so will, solls machen, aber nem typischen einfachen Anfänger würden wir eigentlich nicht empfehlen, damit als erstes sein Depot aufzubauen.

Der Emerging Markets Dividend ETF ist auch so ne Gurke. Im allgemeinen ist mir bei gutem Willen unerklärlich, wie die Leute die bei der Comdirect für die Portfoliovorschlagszusammenstellung zuständig sind, auf diesen ganzen Rotz gekommen sind. Bei bösen Willen könnte mir ja einiges dazu einfallen, aber naja.

Ein einfaches seriöses Depot zusammenzustellen ist nun wirklich kein Hexenwerk, in dem man sich so unsinnig verzetteln muss, das krieg ich als Unstudierter besser hin, aber die werden dafür wohl noch besser als ich bezahlt :-D

"Auf Ihre Empfehlung hin schiebe ich noch monatlich 50 € in den Lyxor MSCI ALL Country Wrld (WKN LYX0MG)"

Na wenigstens etwas :-D

"Bereits nach zwei Monaten habe ich acht Euro Verlust und fast alles ist im Minus."

Nach zwei Monaten dürfest du um die 300 € investiert haben. 8 € minus sind davon ein "Verlust" von ca 2,6%.

(PS. weißt du eigentlich wie genau deine Kaufkosten sind? Bei den Beträgen von denen wir hier reden verrauscht sich das ja alles noch ein bischen untereinander).

2,6% "Verlust" ist jedenfalls ne absolut normale Marktschwankung. Sowas registriere ich, als jemand der schon etwas länger dabei ist, schon garnicht mehr hin, und auch du wirst das später mal wenn die erste Anfangsspannung verflogen ist, mit ruhiger Gelassenheit hinnehmen. Musst halt nur lang genug dranbleiben :-)

"Ist der Vorschlag von der Comdirect schlecht gewesen?"

Der Vorschlag von der Comdirect ist schlecht, ja. Das hat aber nichts besonderes mit deinem kurzfristigen "Verlust" zu tun, denn auch mit den "seriöseren" Empfehlungen wie ACWI oder World/EM hättest du in der Zeit wahrscheinlich etwas Verlust gemacht - ist halt grad ein eher zappeligeres Börsenumfeld allgemein.

Lass dich davon aber nicht gleich ganz vom Investieren abhalten, sondern nutze die Erfahrung um dich abzuhärten, investiere weiter deine Raten, und versuche dich an die gewissen auszuhaltenden Schwankungen zu gewöhnen.

"Oder fängt man die ersten 12 Monaten erst mit Minusergebnissen an? Ich bin da gerade vollkommen überfragt."

Nein, es ist nicht automatisch so dass es die ersten 12 Monate Minus gibt. Das kommt halt immer ganz auf die Börsenphase an, in der man grad zufällig investiert ist.

Und wenn man grad ne schlechtere erwischt hat, hilft es immer wieder die Vogelperspektive einzunehmen: du hattest ja wohl mit dem Investieren angefangen, als Ziel es langfristig, also für mehrere Jahrzehnte in die Zukunft hin, durchzuziehen, oder?

Dann sind die ersten paar Monate eh bald irrelevant. Siehs auch mal so, wenn du regelmäßig Sparraten investierst, kannst du dich ja auch freuen mal ein paar Anteile "günstiger" zu kaufen ;-)

"Habe ich mit der vorgeschlagenen Auswahl einen Fehler gemacht?"

Ach, was heißt schon Fehler. Ich persönlich finde die Auswahl halt von der strategischen Gesamtausrichtung her etwas unausgegoren, aber das muss jeder selbst beurteilen.

Wenn du selbst auch den Comdirect-Vorschlag als nicht mehr überzeugend einsiehst (dabei geht es, wie gesagt, nicht rein nur um irgendwelche 2-Monats-Verluste), dann ist es ja kein großer Act, diesen "Fehler" wieder "zu beheben" und auf eine überzeugendere Aufstellung hin umzuschichten. Wird als Lehrgeld abgebucht und hinterher sind wir klüger.

Wenn ich in deiner Situation wäre, würde ich mir folgende Ratschläge geben:

Selbst nochmal weiterbilden!

Dazu gibt es ja so einige schöne Finanzseiten im Netz, und du bist hier schon auf ner guten gelandet ;-)

Nutze sie also. Das Grundproblem scheint ja nicht mal so sehr das spezielle Depot an sich zu sein, sondern die Unsicherheit bzw Unwissenheit, wie man sich eigentlich selbst ein Portfolio zusammenstellt, von dem man überzeugt sein kann. Gerade das wird hier vermittelt.

Das ist kein Hexenwerk, für das man ein Studium braucht oder unbedingt an teure Dritte abgeben muss. Man braucht eingentlich nur mal etwas Zeit und Muße, die vorhandenen Ressourcen auch selbst zu nutzen. Der Wesir hat zB für sowas (weils ja immerwiederkehrende Standard-Basic Sachen

sind) auch schon schäne Artikelübersichtslisten zusammengestellt:

https://www.finanzwesir.com/specials/geldanlage-grundwissen

Grundwissen zu Finanzen allgemein, Erklärung der verschiedenen Anlageprodukte, etc.

https://www.finanzwesir.com/specials/etf-fonds-passiv-geld-anlegen

Hintergründe und Umsetzung des hier vertretenen Ansatzes eines passiven Weltportfolios. Also konkretes über ETF-Auswahl, Gewichtung, Ordern, Psychologie im Dranbleiben, etc.

Lies dir das alles mal in Ruhe durch und lass dir dabei soviel Zeit wie du brauchst um das alles zu verstehen. Ich bin mir sicher, nach der Lektüre wird dir einiges klarer und du kannst selbstbewusster deine Anliegen regeln.

Wenn du danach für dich entschieden hast, dass der Comdirect-Vorschlag unpassend ist und du lieber was anderes machen willst (zB World/EM oder ACWI, plus nem einfachen Tagesgeld als RK1-Komponente), dann kannst du mit den gewonnen Überzeugungen klar schiff machen und die neue Ausrichtung angehen.

Peter sagt am 15. Oktober 2018

Wow, vielen Dank für diesen wunderbar lehrreichen und informativen Artikel!

Ich musste mehrmals laut lachen und habe mich voll ertappt gefühlt. Ich habe vor gut einem Jahr mit dem ETF-Sparen angefangen (zwischen 1.000 und 3.000 Euro monatlich - meine Sparquote ist ziemlich hoch) und genau die gleichen Anfängerfehler begangen: Hab China grotesk übergewichtet ("denen gehört die Zukunft") und mich für ein paar goldene Wochen, als der entsprechende ETF noch ordentlich anzog gefühlt, wie der größte Investor unter der Sonne.

Dadurch motiviert noch ganz mutig stärker in China und noch in weitere Schwellenländer-ETFs rein: Russland und Türkei zum Beispiel ("sind sicherlich jetzt an der Talsohle...").

Dann hier mal noch ein bisschen Bayer-Aktien gekauft "als die mal so schön unten waren" nach dem Monsanto-Urteil, da ein bisschen TecDax .

Tut fast weh, das alles aufzuschreiben...

Das Ende vom Lied kann Leser C. vielleicht Trost spenden: Mein Depot ist mittlerweile rund 2.000,- Euro (rund 7%) im Minus.

Ich füttere den Sparplan natürlich fleißig weiter und - viele entsprechende Bücher, Blogartikel etc. später - gefühlt erstmals mit so etwas wie einer Strategie: Die Hälfte geht in Vanguard Delveloped World, die andere geteilt in Vanguard Emerging Markets und in einen IS REIT ETF.

Nun liegt in meinem Depot natürlich noch ziemlich viel Kruscht rum den ich schon seit einigen Monaten nicht mehr bespare und ich habe mich schon mehrmals mit dem Gedanken getragen, das mal auszumisten.

Ähnliches wird hier im Artikel dem Leser C nahegelegt. Aber wäre das im jetzigen Marktumfeld nicht großer Unsinn? Klar ist so ein zerstückeltes Portfolio nicht schön.

Aber doch immer noch besser als (bislang nur) Buchverluste endgültig zu realisieren. Warum niocht warten, bis es wieder freundlicher aussieht? Mein Anlagehorizont ist lang (ich bin Mitte dreißig) und ich muss zum Glück an das Geld erstmal nicht ran. Wäre auf die Meinung des Finanzwesirs zu dieser Anschlussfrage gespannt...

Dennis sagt am 16. Oktober 2018

Wow da hat sich aber wirklich jemand sehr viel Mühe gemacht, um auf diese Lesefragen einzugehen!

Hut ab dafür, Finanzwesir. Waren mit Sicherheit ein paar Stündchen Arbeit! Und bestätigt auch nochmal all das, was ich bis jetzt von diesem Blog und anderen Quellen zu dem Thema mitnehmen konnte.

Die Überlegung von @Greg stellte sich mir auch schon das ein oder andere mal, da kommt einem natürlich immer die goldene "Hin und Her macht Taschen leer" Regel in den Sinn.

Ich behalte den Kram erst mal ne Zeit lang. Kein ETF wird auf ewig kostenfrei sein, im Prinzip isses egal, ob die 1,5% beim Kauf anfallen oder nicht. Wenn die ETFs erst mal im Depot sind, macht das keinen Unterschied mehr. Klar ist es schöner, wenn die Kaufgebühr wegfällt, aber die Aktions-ETFs ändern sich einfach zu oft, als dass man jedesmal sein ganzes Depot umschichten möchte...

Wenn man schon austauscht, dann vielleicht den ACWI ganz rauswerfen und auf FTSE All-World gehen (Vanguard), da spart man sich noch 0,2% TER. Diese beiden zu mischen ist nämlich auch nicht schön wegen unterschiedlicher Ansichten, was zu den Schwellenländern gehört soweit ich weiß.

Schwachzocker sagt am 16. Oktober 2018

@Peter

"Nun liegt in meinem Depot natürlich noch ziemlich viel Kruscht rum den ich schon seit einigen Monaten nicht mehr bespare und ich habe mich schon mehrmals mit dem Gedanken getragen, das mal auszumisten.

Ähnliches wird hier im Artikel dem Leser C nahegelegt. Aber wäre das im jetzigen Marktumfeld nicht großer Unsinn?"

Das Marktumfeld und die aktuellen Kurse haben mit Deiner Anlagestrategie nichts zu tun und sind insofern nicht entscheidungsrelevant.

Unsinn wäre es, an Produkten festzuhalten, von denen man selbst nicht überzeugt ist. Was soll das bringen?

"Aber doch immer noch besser als (bislang nur) Buchverluste endgültig zu realisieren."

Es gibt keine Buchverluste, nur Gewinne und Verluste. Der Verlust ist jetzt nun einmal da.

"Warum niocht warten, bis es wieder freundlicher aussieht?"

Das ist die falsche Frage. Die richtige Frage ist: "Warum warten?"...wenn man sein Depot selbst für "Kruscht" hält. Auf was will man warten, und wie lange will man warten? Passiert es von allein, dass es irgendwann kein "Kruscht" mehr ist?

Martrade sagt am 16. Oktober 2018

Schon krass, was hier für Fragen gestellt werden. Haben die Leute wohl doch noch zu wenig gelesen. Da will man sich nicht ausmalen, wenn es mal wieder 40 Prozent runtergeht.

Sven sagt am 16. Oktober 2018

Hallo zusammen,

ich bespare seit einiger Zeit 2 ETFs im Monat mit der Verteilung 80:20:

- Xtrackers MSCI World Swap UCITS ETF 1C (DBX1MW)

- Lyxor ETF MSCI Emerging Markets - C-EUR (LYX0BX)

Ständig bin ich verunsichert, ob das die richtige Kombination ist? Vielen Dank für Eure Untersützung.

Finanzwesir sagt am 16. Oktober 2018

Hallo Sven,

Was verunsichert Dich?

- Gewichtung: 80/20 oder doch besser 70/30...

- Produkte: Doch kein Xtrackers, lieber iShares...

- Zahl: einer ist gut, zwei sind besser, am besten wären drei...

Wer verunsichert Dich?

Was sind Deine Befürchtungen?

- Was wird Dir entgehen, weil Du diese Kombi besparst?

- Welche Probleme befürchtest, welche Schwächen siehst Du?

Gruß

Finanzwesir

Sven sagt am 16. Oktober 2018

@Finanzwesir

Hallo Finanzwesir, danke für die schnelle Rückmeldung. Meine Frage war nicht präzise genug.

Ständig lese ich neue Artikel über Produkte, Anlagestrategien etc..., die mich ständig zweifeln lassen, ob ich eine langfristige und zukunftssichere Strategie fahre.

Die Aufteilung 80:20 passt für mich, da kann ich ja auch gewichten.

Zweifel habe immer bezüglich der ETF-Wahl. Deshalb meine Frage: taugen die von mir gewählten ETFs was?

Vielen Dank.

Finanzwesir sagt am 16. Oktober 2018

Hallo Sven,

"Taugen die von mir gewählten ETFs was?"

Ja, denn

Ein ETF auf den MSCI World ist ein ETF auf den MSCI World, ist ein ETF auf den MSCI Word. Die ETFs gleichen sich wir ein Ei dem anderen. Dehalb sind die Anbieter ja auch in diese brutalen Preiskämpfe verwickelt und versuchen uns mit immer neuen "Innovationen" (wie in diesem Artikel vorgestellt) das Geld aus der Tasche zu ziehen.

Die Brot & Butter-ETFs sind ein reines Skalengeschäft. Skaliert wird da in hundert Millionen Euro Schritten.

"Ständig lese ich neue Artikel über Produkte, Anlagestrategien etc.."

Ständig müssen Seiten gefüllt werden, Redaktionstermien eingehalten werden und Sendeplätze gefüllt werden. Immer nur mantraartig wiederholen "Kauft um zu behalten (egal ob Aktie oder ETF)" ist ja auch öde.

Dann schon lieber was über die neue Schmörks-Strategie von Dr. Fürchtegott-Sandingmann, dem neuen Quant-Star aus den USA berichten. Ist neu, aufregend und ausserdem wird die Sendung von iShares "unterstützt", die gerade einen neuen Schmörks-ETF lanciert haben.

Redakteur, Werbeabteilung, Geschäftsführung: alle zufrieden, Du: verunsichert.

Wunderbare Ausgangssituation für den nächsten Artikel: "Warum Schmörks doch nicht so gut ist"...

Also: Hör auf zu lesen, bespar die Dinger weiter und kümmere Dich um die wichtigen Dinge des Lebens ;-)

Gruß

Finanzwesir

Sven sagt am 16. Oktober 2018

@Finanzwesir

Vielen Dank für die tolle Antwort. Jetzt bin ich beruhigt und mache weiter.

Gibt es noch eine Empfehlung bezüglich der Gewichtung für MSCI World und EM.

Vielen Dank.

Finanzwesir sagt am 16. Oktober 2018

Hallo Sven,

"Gibt es noch eine Empfehlung bezüglich der Gewichtung für MSCI World und EM."

Ja, wähle eine Gewichtung, die Dir gefällt und der Du die Treue hälst. Auch wenn sie sich im Crash halbiert.

- 95/5 im Crash aus Überzeugung durchgehalten: Geld verdient

- 70/30, weil so angepriesen, aber eigentlich ein bisschen zu viel EM und deshalb im Crash kalte Füße bekommen: Geld verloren.

Der Trick: An der Börse wir das Geld nicht im Boom verdient (das war 70/30 reicher als 95/5), sondern im Crash nicht verloren.

Gruß

Finanzwesir

Sven sagt am 16. Oktober 2018

@Finanzwesir

Super, ganz tolle und kompetente Hilfe. Ich lasse alles wie es ist und lehne mich entspannt zurück......

Danke!

Joerg sagt am 16. Oktober 2018

Hi Sven,

lass dich nicht verunsichern, deine Auswahl ist OK.

Falls du dich jedoch selbst verunsichern willst (nee, weiterbilden!), hier siehst du die Tracking Difference (Abweichung vom Index) fuer den xtr WORLD

http://www.trackingdifferences.com/ETF/ISIN/LU0274208692

bzw fuer den Lyxor EM:

http://www.trackingdifferences.com/ETF/ISIN/FR0010429068

Im Zweifelsfall nie verkaufen, hoechstens neues Geld in neue Produkte.

Bis du in Rente gehst wirst du noch oefter die Pferde wechseln ... Na und?! Fuehrt zu einer schoenen Kursgewinn-Leiter ;-)

Michael sagt am 16. Oktober 2018

Etwas Wichtiges wurde bis jetzt übersehen: der cominvest-Anlagevorschlag ist ein aktives Investment mit ETFs, das regelmässig überprüft werden muss (darum bietet die comdirect ja auch eine Komfortvariante mit automatischer Umschichtung an: "Wir für Sie").

Aktuell schlagen die meisten Robos vor, die USA unterzugewichten. Daher passt der Anlagevorschlag (ohne USA-Anteil) zur aktuellen Robo-Stimmung. Für einen passiven Langfrist-Anleger ist das natürlich nichts.

Andy sagt am 16. Oktober 2018

Dem Dividenden ETF aus Schwellenlandhausen muß man zu gute halten das er eine hohe Ausschüttung zwischen 5 und 7% aufweist. Deshalb sieht er gegenüber den anderen in der Gesamtperformance alt aus.

Ist halt Geschmacksache ob man das so will. Für die Rente eher ein Umschichter für später. Schüttet aber nur halbjährlich aus...

Finanzwesir sagt am 16. Oktober 2018

Hallo Andy,

"Dem Dividenden ETF aus Schwellenlandhausen muß man zu gute halten das er eine hohe Ausschüttung zwischen 5 und 7% aufweist"

Leider nein. Zitat von der JustETF-Site:

"Die Wertveränderung beinhaltet Ausschüttungen."

Die Performancekurven sind setzen sich aus Dividenden und Kursgewinnen/-verlusten zusammen.

Sonst wären es reine Preisindizes und damit wäre kein Vergleich möglich.

Das siehst Du daran, dass alle B&B-EMs - egal ob ausschüttend oder thesaurierend - an einander kleben.

Es bleibt dabei: Schwellenland-Dividenden peitschen nicht so wirklich, wie mein alter Chef zu sagen pflegte.

Gruß

Finanzwesir

PS: Aktuelle Ausschüttungsrendite: 3,88% (Angabe SPDR-Site)

Peter sagt am 16. Oktober 2018

@Schwachzocker

Danke für deine Antwort und den Input!

Ich kann dir grundsätzlich folgen, bin aber trotzdem noch nicht ganz überzeugt.

Vielleicht habe ich mit dem Wort "Kruscht" zu überspitzt formuliert. Ich wollte damit eher ausdrücken: Ich hab diverse ETFs ohne große Strategie bzw. mit wechselnden Denkansätzen in mein Depot gepackt, dass nun ziemlich unausgewogen aussieht (bzw. regional teils grotesk über-/untergewichtet ist). Deswegen sind die einzelnen ETFs ja aber noch nicht per se schlecht.

Wäre ich Fußballmanager, würde man das eher als schlechte Kaderplanung zu Saisonbeginn bezeichnen. Die Frage ist nun, soll ich die Spieler deutlich unter Einkaufspreis abgeben, oder erstmal warten, ob sie mir im Laufe der Saison nicht doch irgendwann noch weiterhelfen können.

Du fragst, warum/worauf ich warten will. Also ich gehe z.B. schon recht sicher davon aus, dass sich die Schwellenländer mindestens langfristig wieder berappeln und in ruhigere Fahrwasser geraten. Sonst müsste ich ja auch keinen EM-ETF besparen. In so einer Marktphase würde ich dann natürlich lieber mein Depot "aufräumen" als jetzt. Oder habe ich einen Denkfehler drin?

ChrisS sagt am 16. Oktober 2018

|

@ Peter

"Aber doch immer noch besser als (bislang nur) Buchverluste endgültig zu realisieren. Warum nicht warten, bis es wieder freundlicher aussieht? Mein Anlagehorizont ist lang (ich bin Mitte dreißig) und ich muss zum Glück an das Geld erstmal nicht ran. Wäre auf die Meinung des Finanzwesirs zu dieser Anschlussfrage gespannt..."

Im Fall von Leser C sind die Verluste nach 2 Monaten gerade mal bei 8 €. Ob er die nun realisiert oder nicht, spielt für den langfristigen Vermögensaufbau nach Jahrzehnte wohl so oder so eh keine große Rolle.

Wie Schwachzocker schon sagt, worauf bzw wie lange eigentlich noch warten? Und wenn das Depot dann mal wieder im Plus ist, dann will man ja auch wieder nicht mehr umschichten weil "wieso, läuft doch... :P"

Ne mal im Ernst, es geht bei der ganzen Geschichte wie gesagt weniger um das schnöde tagesaktuelle Plus oder Minus, sondern um die dahinterstehende strategische Gesamtausrichtung, um die Überzeugung:

- Warum sollte ich ein Depot, was mir (zB aus Gründen der Weiterbildung meines Wissenstandes) nicht mehr gefällt, noch weiter mit mir rumschleppen?

-

Warum nicht einfach gleich das machen was ich eigentlich lieber will, womit ich mich länger wohlfühlen werde?

Umgekehrt gilt das natürlich genauso bzw noch umso mehr. Wenn ich dann mal nach gereiftem Bildungsprozess mir ein Depot selbst aufgebaut habe, was meinen Überzeugungen entspricht, dann halte ich es auch langfristig durch, unabhängig von irgendwelchen tagesaktuellen Schwankungen.

Ein bischen mehr zu diesen Überzeugungen (und den Umgang mit Umschichtungsgedanken bzw wann/wie/warum man was abstößt) hatte ich in diesem Post dazu schonmal erwähnt:

https://www.finanzwesir.com/blog/psychologische-fallstricke-finanzwesir-rockt-folge41#1501600379

@ Sven

"ich bespare seit einiger Zeit 2 ETFs im Monat mit der Verteilung 80:20... Ständig bin ich verunsichert, ob das die richtige Kombination ist? Vielen Dank für Eure Untersützung."

Auch für dich das gesagte oben. Der Finanzwesir hat dich ja auch schon auf die richtigen Fragen (die du dir selbst beantworten musst) hingewiesen.

Werd dir einfach klar darüber, warum du dich damals zu (diesen ETFs mit dieser Verteilung) entschieden hast. Bestehen diese Gründe immer noch?

Wenn ja, einfach weiter halten und kein Handlungsbedarf. Wenn nein, bzw sich deine Überzeugungen mittlerweile weiterentwickelt haben, dann passe halt dementsprechend an auf was auch immer du jetzt für passender hälst.

Aber auch hier wieder, du musst dir erst wieder klar werden warum und wieso du jetzt das Neue für passender/überzeugender hälst. Ich mach das selbst auch so, vor jeder Investition, am besten auch schriftlich dass das mal ein bischen konkretisiert wird. Mittlerweile ist man durch die regelmäßige Wiederholung dieses Prozesses dann auch so gefestigt, dass man nicht mehr großartig über irgenwelche Zweifel grübelt oder ständig den Verlockungen neuer Produkte erliegt (weil die, nach intensiverer Beschäftigung mit ihnen, sich am Ende meist doch nicht so überzeugend wie gedacht herausstellen).

"Ständig lese ich neue Artikel über Produkte, Anlagestrategien etc..., die mich ständig zweifeln lassen, ob ich eine langfristige und zukunftssichere Strategie fahre."

Pro-Tip, klingt vielleicht blöd, ist aber ernstgemeint - einfach weniger lesen. Wenn ich ständig Automagazine lesen würde, wäre ich mit meinem alten (vollkommen in Ordnung ausreichenden) Wagen wahrscheinlich auch total unzufrieden.

Du kannst dir doch vorstellen was mit den meisten solcher Artikel bezweckt werden soll - eben genau dass du verunsichert wirst (deine alten Produkte dir madig gemacht werden und stattdessen ständig neue als besser angepriesen werden).

Irgendwann muss man da einfach mal auf Durchzug schalten, denn die Alternative - jedem neuen Trend hinterherhandeln und sein Depot andauernd auf den neuesten heißen Scheiß umzustellen - ist eine noch viel schlechtere Lösung.

Wenn du das ganze Prinzip nochmal in längerer Form vom Wesir selbst lesen willst, seien dir zB diese Artikel empfohlen:

- https://www.finanzwesir.com/blog/lesen-sie-auch-so-gerne-investment-pornos

-

https://www.finanzwesir.com/blog/investieren-wie-ein-barrakuda

"Zweifel habe immer bezüglich der ETF-Wahl. Deshalb meine Frage: taugen die von mir gewählten ETFs was?"

Es gibt nicht "den perfekten" ETF, es geht immer nur darum dass ein "gut genug" völlig ausreicht. Und "gut genug" sind eigentlich alle der hier zumeist verwendeten Brot&Butter-Produkte. Lektüre gefällig?

-

https://www.finanzwesir.com/blog/etf-laufende-kosten

"Gibt es noch eine Empfehlung bezüglich der Gewichtung für MSCI World und EM."

So blöd das für Anfänger&Einsteiger, die eigentlich nur einfache klare Anweisungen zum Übernehmen wollen, vielleicht sein mag, aber nein, ne "Empfehlung" dazu in diesem Sinne gibt es eigentlich nicht.

Es gibt verschiedene Modelle (am bekanntesten zB MK-Gewichtung oder BIP-Gewichtung) in deren Hintergründe du dich einlesen kannst, aber welches davon dich am meisten überzeugt musst du am Ende immer noch selbst entscheiden ;-)

Ich kann dich nur insofern "beruhigen", die Wirkung/Wichtigkeit (für Sachen wie Rendite oder Risikomaße) davon wie man nun World und EM -Aktien aufteilt ist viel sekundärer als die erste Grundüberlegung, wie man sein Kapital zwischen risikoreichen und risikoärmeren Anlagen allgemein aufteilt. Auch das wurde hier schon desöfteren thematisiert/demonstriert, aber haja dauert halt bis sich das rumspricht :-D

@ Michael

"Etwas Wichtiges wurde bis jetzt übersehen: der cominvest-Anlagevorschlag ist ein aktives Investment mit ETFs, das regelmässig überprüft werden muss (darum bietet die comdirect ja auch eine Komfortvariante mit automatischer Umschichtung an: Wir für Sie).Aktuell schlagen die meisten Robos vor, die USA unterzugewichten. Daher passt der Anlagevorschlag (ohne USA-Anteil) zur aktuellen Robo-Stimmung. Für einen passiven Langfrist-Anleger ist das natürlich nichts."

Ich hatte den Leser C. ja eingangs schonmal gefragt, wann und wo genau ("comdirect" allein reicht da noch nicht unbedingt als Angabe) er den Anlagevorschlag herhat. Denn wenn man jetzt aktuell mal mit deren Tools rumspielt (es gibt den "AnlageAssistenten" als einfachen Musterdepot-Vorschlager, und "cominvest" als Robo-Verwaltung) wie deren jetztiger Vorschlag für ein Depot mit 60% Aktienanteil aussieht, erhält man bei beidem folgende Allokationen

- 30% Aktien Global

- 30% Aktien Welt

- 20% Hochzinsanleihen Euro

-

20% Hochzinsanleihen Global

Welche ETFs/Fonds da genau verwendet werden wird da zwar noch nicht gleich verraten (man soll sich ja halt erst anmelden ;-) aber mit etwas Durchgeklicke findet sich schon was.

Wählen wir beim "AnlageAssistenten" also mal die "Strategie Wachstum" aus, wählen auf der nächsten Seite das "Fertigpaket mit Indexfonds (ETFs)", und voila:

- Aktien Global 30 % = XTRACKERS MSCI WORLD INFORMATION TECHNOLOGY UCITS ETF - 1C USD ACC

- Aktien USA 30 % = ISHARES NASDAQ-100(DE)UCITS ETF - USD DIS

- Euro, Hochzinsanleihen 20 % = ISHARES EURO HIGH YIELD CORPORATE BOND UCITS ETF - EUR DIS

-

Global, Hochzinsanleihen 20 % = ISHARES USD SHORT DURATION HIGH YIELD CORPORATE BOND UCITS ETF - DIS

was fällt auf?

Erstmal ist der Vorschlag ein anderer als der von Leser C. Deswegen ja die Frage, um zu klären ob er wirklich diese Tools oder welche andere benutzt hat - oder die Leute von der Com sind wirklich so zappelig und stellen nach 2 Monaten schon die Allokationsvorschläge wieder völlig um?

Zweitens, keine USA-Untergewichtung, eher im Gegenteil.

Drittens, das ganze ist eh alles immer noch ziemlich undiversifizierte Grütze.Statt China, Tecdax und EM-Dividenden bekommt man hier jetzt den Nasdaq und nen Technologieindex reingedrückt. Wieder eine Länder- und Branchenkonzentration die mit seriöser globaler Breitmarktanlage nur wenig zu tun hat. Und dann noch Junk Bonds dazu, herrje...

@ Andy

"Dem Dividenden ETF aus Schwellenlandhausen muß man zu gute halten das er eine hohe Ausschüttung zwischen 5 und 7% aufweist. Deshalb sieht er gegenüber den anderen in der Gesamtperformance alt aus."

Man kann davon ausgehen dass der Finanzwesir schon auf den richtigen Darstellungsvergleich von Price Return und Total Return geachtet hat ;-)

Wenn du den unter der Graphik stehenden Link zu JustETF nachverfolgst, kannst du dich selbst davon überzeugen dass Dividenden inkludiert wurden.

Und eine Ausschüttung zwischen 5 und 7% hat er auch nicht wirklich, aktuell laut eigener Webseite eher so 3,8 %.

Nico sagt am 16. Oktober 2018

Hallo Finanzwesir,

freue mich, dass hier mal wieder eine Leserfrage ausführlich von dir in gewohnter Manier auseinander genommen wird. Solche Beiträge bestärken mich dann immer wieder darin, meinen eingeschlagenen Weg durchzuhalten.

Bespare nun seit gut einem Jahr die zwei Comstage ETFs Msci World und EM (70/30) und bin nun bald 5-Stellig im Depot.

Dieses letzte Jahr lief (eigentlich sollte ich ja sagen zum Glück), was die Rendite anbelangt nicht so super und aus den erhofften 6% wurden aktuell -4%, zur besten Zeit war mein Depot ca. 4% im Plus.

Wie du schon weiter oben geschrieben hast, ist es ja besser, gleich am Anfang ein Gefühl für die Schwankungen am Markt zu bekommen, damit man sich nicht für den Überflieger haltet.

Aber genau dieses "schlechte" Performen bisher verleitet mich oft dazu, einen Health- oder Tech -ETF (z.B. Nasdaq100 ETF) mit ins Boot zu holen, wohlwissend einige Bereiche doppelt abzudecken.

Was haltest du von solchen Sektoren? Die Performance geht bei denen ja förmlich durch die Decke...

Es fällt mir einfach schwer mich da dauerhaft zurück zu halten. Hast du da einen Tipp für mich oder sagst du vielleicht sogar "warum nicht?" ?

Viele Grüße

Martin sagt am 17. Oktober 2018

Moin Moin,

vielen Dank für den Artikel! Ich bin gerade dabei mein Depot aufzustellen und der Artikel rückt die Suche nach dem perfekten ETF noch mal schön in Perspektive.

Habe mich durch diverse Blogs, Kommentare und Artikel gelesen, allerdings habe ich trotzdem noch ein paar Fragen…

Zu meiner Situation: 30.000 Euro Budget, davon sollen 20.000 in ETFs angelegt werden(risikobehafteter Teil) und 10.000 auf dem Tagesgeldkonto verbleiben (risikoarmer Teil).Anschließend Sparplan mit Sparrate 1000 Euro: Monatlich 700 Euro in ETFs und 300 in Tagesgeld

Die 700 Euro für die ETFs wollte ich folgendermaßen aufteilen: 70% World - 30% EM – oder Ergänzung mit Small Caps

Ich habe schon ein Depot bei der Consorsbank, wo ich in den letzten zwei Jahren jeweils 50 Euro im Monat in einen klassischen MSCI World gesteckt habe, ohne groß drüber nachzudenken (Xtrackers MSCI World Swap (DBX1MW)).

Jetzt möchte ich allerdings diversifizieren bzw. durch die höhere Summe verschiedene ETFs besparen (2-3). Kriterien: Thesaurierend, lieber Physische Replikation als SWAP. Nach Recherche bei der Consorsbank (Sparplanangebote) kommen folgende ETFs in Frage:

World:

- Vanguard FTSE All-World UCITS ETF (A1JX52)

- Oder den Xtrackers MSCI World Swap UCITS ETF 1C (DBX1MW) behalten? (Höhere TER aber dafür Angebot 0 Euro Gebühr bei Consors)

EM:

- Lyxor MSCI Emerging Markets UCITS ETF C-EUR (LYX0BX)

- Xtrackers MSCI Emerging Markets Index Swap UCITS ETF 1C (DBX1EM)

World Small Cap: laut meiner Recherche bei der Consorsbank nicht verfügbar bzw. sparplanfähig?!

Meine Fragen sind:

- Was ist der Unterschied zwischen den klassischen MSCI World / MSCI EM und den IMI-Versionen? Welche Vor- und Nachteile haben die?

- Wie unterscheidet sich wiederum der MSCI ACWI davon? es wird ja bei Kommer empfohlen, entweder MSCI ACWI IMI Index/FTSE All-World Index ODER MSCI World IMI in Kombination mit einem MSCI Emerging Markets IMI zu machen.

- Das heißt, soll ich Vanguard FTSE All-World UCITS ETF (A1JX52) nehmen oder meinen klassischen Xtrackers MSCI World behalten und mit einem der beiden EM ETFs kombinieren?

- Gibt es eine gute Alternative zur Ergänzung des Portfolios, da World Small Caps bei Consors scheinbar nicht sparplanfähig ist? Verfügbar ist z.B. Xtrackers MSCI Europe Small Cap Index (wobei die Performance eher mau ist). Oder etwas ganz anderes wie Immobilien-ETFs?

Über ein paar Einsichten hierzu wäre ich unheimlich dankbar!

Beste Grüße, Martin

Gordon sagt am 17. Oktober 2018

@Nico

Der Neue Markt ging auch mal durch die Decke. Ich war da zum Glück eher in globalen Standardaktienfonds und Standardwerten investiert. Ich bin noch dabei, meine Kollegen mit den heißen Tipps nicht mehr.

Du verwendest den Präsens (geht). Meintest du das wirklich oder hätte es richtigerweise heißen müssen "ging durch die Decke" oder "wird durch die Decke gehen".

Merkst du den Unterschied? :-)

Das war jetzt etwas Oberlehrerhaft und nicht böse gemeint, ich glaube aber genau um diesen Unterschied geht es.

Gruß Gordon

ChrisS sagt am 17. Oktober 2018

@ Martin

"Was ist der Unterschied zwischen den klassischen MSCI World / MSCI EM und den IMI-Versionen? Welche Vor- und Nachteile haben die?"

"IMI" (Investable Market) kannst du dir vorstellen als "...inklusive einem Schuss Smallcaps dazu". Die normalen Standardindizes decken bei MSCI ca 85% der Marktkapitalisierung ab, Smallcaps (und Microcaps, aber die ignorieren wir mal) die restlichen 15%. Bei der "IMI"-Variante werden die halt alle nochmal in eins zusammenfasst.

Der Finanzwesir hat sich auch schonmal ein bischen mit dem IMI-Gedöns beschäftigt, liest du zB hier

Was "Vor- und Nachteile" angeht, haja, machen wirs mal ganz trivial und sagen bei IMI muss man sich halt nicht extra noch nen eigenen Smallcap-ETF mit dazuholen, sondern hat in einem Produkt automatisch schon welche mit an Bord in 15% Gewichtung (nur wem das immer noch zuwenig ist, der muss halt nen extra ETF dazuholen).

In der Theorie könnte das jedenfalls, ganz langfristig betrachtet, eine bissel bessere Rendite an der Nachkommastelle bringen, wenn du an sowas glaubst.

Auf der anderen Seite könnte man als Malus verbuchen, dass das Produktangebot für "IMI"-ETFs noch lange nicht so breit ausgebaut ist wie das für die normalen Standardindizes, also weniger Konkurrenz und damit tendenziell höhere Preise, etc. Muss jeder selbst entscheiden wie/ob ihm das so wichtig ist...

"Wie unterscheidet sich wiederum der MSCI ACWI davon? es wird ja bei Kommer empfohlen, entweder MSCI ACWI IMI Index/FTSE All-World Index ODER MSCI World IMI in Kombination mit einem MSCI Emerging Markets IMI zu machen."

Der MSCI ACWI (All Country World Index) ist einfach die gesamtglobale Kombination aus MSCI World (Industrieländer) und MSCI Emerging Markets (Schwellenländer) in einem einzigen zusammengefassten Indexprodukt.

Steht auch alles in den gegebenen Links, das sind nun wirklich die absoluten Basics die man sich überall schnell selbst anlesen kann :-)

"Das heißt, soll ich Vanguard FTSE All-World UCITS ETF (A1JX52) nehmen oder meinen klassischen Xtrackers MSCI World behalten und mit einem der beiden EM ETFs kombinieren?"

Du "sollst" einfach das machen was dich überzeugt - und wie erreichst du Überzeugungen?

Indem du dich bildest, also einliest, die Hintergründe und Erklärungen der verschiedenen Ansätze und Konzepte verstehst und daraus abwägst was du am passendsten für dich persönlich hälst.

Sorry, aber ne andere, "einfachere" Antwort wäre sonst einfach nur unseriös.

Niemand kann dir von aussen aufsagen, welche ETFs in welcher Verteilung du nun investieren "sollst", auch wenn man gern sowas hätte. Im Gegenteil, löse dich lieber von dem Gedanken, das es sowas zum naiven Kopieren überhaupt gibt :-)

"Gibt es eine gute Alternative zur Ergänzung des Portfolios, da World Small Caps bei Consors scheinbar nicht sparplanfähig ist? Verfügbar ist z.B. Xtrackers MSCI Europe Small Cap Index (wobei die Performance eher mau ist). Oder etwas ganz anderes wie Immobilien-ETFs?"

Nochmal starke Lektüreempfehlung der Artikellinks, denn sowas (welche Depotbausteine "braucht" man, welche sind eher nur Geschmackssache) wurde hier auch schon zur genüge behandelt.

Oder lies dir hier die Behandlung von Lesern, die's unnötig überkompliziert machten, nochmal durch um etwas beruhigt zu werden :-)

Schwachzocker sagt am 17. Oktober 2018

@ Peter

"Vielleicht habe ich mit dem Wort "Kruscht" zu überspitzt formuliert. Ich wollte damit eher ausdrücken: Ich hab diverse ETFs ohne große Strategie bzw. mit wechselnden Denkansätzen in mein Depot gepackt, dass nun ziemlich unausgewogen aussieht (bzw. regional teils grotesk über-/untergewichtet ist). Deswegen sind die einzelnen ETFs ja aber noch nicht per se schlecht."

Ich kenne überhaupt keinen ETF, der per se schlecht ist. Es käme eben genau auf die ausgewogene Asset-Allokation in Deinem Depot an.

"Wäre ich Fußballmanager, würde man das eher als schlechte Kaderplanung zu Saisonbeginn bezeichnen. Die Frage ist nun, soll ich die Spieler deutlich unter Einkaufspreis abgeben, oder erstmal warten, ob sie mir im Laufe der Saison nicht doch irgendwann noch weiterhelfen können."

Ein Trainer, der mit 20 Mittelfeldspieler und 7 Torhütern, jedoch ohne Stürmer und Abwehrspieler plant, wird den "Lauf der Saison" wohl nicht erleben. Daher wird er sie wohl durchaus unter Preis hergeben.

Klar kann Russland und Türkei "irgendwann", "vielleicht" weiterhelfen, oder eben auch nie.

So ist das nun einmal mit Spekulationen auf bestimmte Ländern, Branchen oder gar Einzelwerte. Zu den üblichen systembedingten Risiken, die der Aktienmarkt nun einmal mit sich bringt, kommen dann noch unsystemische Risiken hinzu (z.B.: hier ein entrückter Staatspräsident, dort fliegt eine Bohrinsel in die Luft und da wird ein Staat mit Sanktionen überzogen). Währenddessen läuft die Weltwirtschaft aber weiter und der MSCI World hoffentlich nach oben.

Es ist ja gerade der Sinn der weltweiten, marktbreiten Streuung eben solche unsystemischen Risiken wegzudiversifizieren.

Wer etwas anderes will, der muss eben wissen, was er tut und darf keine Fragen stellen, die ohnehin niemand beantworten kann.

"Du fragst, warum/worauf ich warten will. Also ich gehe z.B. schon recht sicher davon aus, dass sich die Schwellenländer mindestens langfristig wieder berappeln und in ruhigere Fahrwasser geraten."

Tja, und da wird es meiner Ansicht nach eben inkonsequent.

Wenn Du denn diese Überzeugung hast, brauchen wir nicht weiter diskutieren. In dem Fall musst Du natürlich nach Deiner Überzeugung handelt und Türkei und Russland weiter besparen. Dann profitierst Du auch voll, wenn die sich wieder berappeln.

Offenkundig glaubst Du daran aber nicht, denn sonst würdest Du diese ETFs ja weiter besparen. Und da beisst sich die Katze meiner Ansicht nach in den Schwanz.

"In so einer Marktphase würde ich dann natürlich lieber mein Depot "aufräumen" als jetzt. Oder habe ich einen Denkfehler drin?"

Vermutlich! Ich weiß nicht, was die Marktphase mit dieser Entscheidung zu tun hat. Die Verluste sind jetzt da, egal ob realisiert oder nicht. Du könntest mit Verlust verkaufen, Deinen Verlustverrechnungstopf füllen und das Geld nach Deiner Überzeugung anlegen.

Oder Du wartest weiterhin auf ein Ereignis, von dem Du nicht weißt, wann es eintritt und ob es überhaupt eintritt.

Das ist dieselbe Psychofalle, in der ein Anfänger sitzt, der sich nicht traut einzusteigen, weil die Kurse so hoch sind. Und so schaut man dann den steigenden Kursen hinterher bis man dann endlich doch einsteigt; dann fallen die Kurse.

Viel Glück!

Arno sagt am 17. Oktober 2018

Die einzige, nicht ganz offensichtliche "Gefahr" ergibt sich bei der Kombination von Indizes verschiedener Anbieter - z.B. MSCI Emerging Markets + FTSE Developed Markets, da können einzelne Länder hinten runterfallen oder gedoppelt werden, weil die Kriterien leicht verschieden sind. Klassiker Südkorea, bei FTSE Developed Market, bei MSCI Emerging Market: https://en.wikipedia.org/wiki/Developed_market

Ob die paar Prozent Südkorea mehr oder weniger am Ende bei fast der Hälfte USA im Gesamtdepot (62% des MSCI World sind USA, bei 70/30-Verteilung also 43% des Gesamtdepots) einen irgendwie entscheidenden Unterschied machen, kann man sich dann wieder fragen.

MfG, Arno

...der sich gerade langsam an das Gefühl vierstelliger Verluste pro Tag gewöhnt und insgeheim hofft, dass beim nächsten potentiellen Rebalancing-Termin mit der nächsten Gehaltszahlung "die Märkte" noch tiefer stehen.

Aber jetzt nicht in Aktionismus verfällt, sondern die einmal geplante Rebalancing-Strategie "jeden Monat nach Zahltag schauen, ob beim Rebalancing mehr als 3000€ ins Depot wandern würde" festhält - das führt mal zu Käufen im Monatsabstand, mal zu drei-vier Monaten ohne Kauf...

Schwachzocker sagt am 17. Oktober 2018

Ich erlaube mir in diesem Zusammenhang auch den Finanzwesir v. 14.12.2016 zu zitieren:

"Ein klassischer Fall von Psychoterror: Der Ankereffekt sagt: Die Dinger waren mal x € wert. Ich verkaufe erst, wenn ich diese x wieder sehe. Ein vollkommen belangloser Referenzpunkt. Hätte M. zwei Tage vorher gekauft, wäre sein x ein y, hätte er zwei Tage später gekauft, würde er sich an sein z klammern.

Aber das kennt man ja auch vom Griechen: Die Zeus-Platte bestellen und dann: "Eher den Magen verrenkt, als dem Wirt was geschenkt."..."

Michael sagt am 17. Oktober 2018

Weil hier ja auch der Begriff Asset-Allokation gefallen ist: ist es eigentlich legitim seinen "Notgroschen" i.H.v. ca. 3-5 Monatsgehältern in seine RK1-Assetklasse einzuberechnen? Eigentlich zählt das ja nicht unbedingt zum langfristigen Vermögensaufbau, da es ja bei unvorhergesehenen größeren Kostenereignissen auch schnell mal weg sein kann ...

Beispiel:

- Tagesgeld Notgroschen: 10.000 €

- Tagesgeld RK1: 40.000 €

- ETF-Depot RK3: 50.000 €

Ist die RK1 vs. RK3 Allokation dann 50%/50% oder (ca.) 45%/55%

Wie handhabt ihr das?

ChrisS sagt am 17. Oktober 2018

@ Michael

Ich kann mich erinnern genau diese Frage schonmal jemand anderem beantwortet zu haben, lass mich suchen... ich verlinks dir mal damit ich mich nicht wiederholen muss:

https://www.finanzwesir.com/blog/podcast-finanzwesir-rockt-folge-16-weltportfolio-geld-anlegen#1468233256

Hoffe das hilft dir weiter.

Was die "Legitimität" der Einberechnung des Notgroschens in den allgemeinen RK1-Anteil angeht, das ist im Prinzip allein dir überlassen.

Manche Leute trennen das lieber klar, andere Leute haben kein Problem damit das zusammenzuhauen, beides ist möglich und für was du dich entscheidest hängt am Ende nur von deinem persönlichen Typ ab zu dem es eben passen muss.

Abseits aller solcher virtuellen Buchhaltungsspielchen kommts am praktischen Ende ja eh nur auf eins wirklich an - dass der Notgroschen, wenn du ihn dann mal brauchen solltest, auch in der benötigten Höhe voll und schnell nutzbar ist.

Wenn du ihn mit dem allgemeinen RK1-Anteil zusammengehauen hast, und davon dann was wegnimmst, verschiebt dir das natürlich aber wieder ungewollt deine RK1/RK3 Allokation, deswegen lege ich (wie gesagt, persönlich) den Notgroschen lieber nochmal ganz getrennt davon auf einen eigenen Bereich der garnicht erst zum Investmentvermögen gezählt wird (sondern nennen wirs mal Rücklagen oder so).

Aber du kannst das, wenn dir eine andere Vorgehensweise überzeugender erscheint, natürlich eh so machen wie du eben willst. :-)

Schwachzocker sagt am 18. Oktober 2018

@ ChrisS

"Wenn du ihn mit dem allgemeinen RK1-Anteil zusammengehauen hast, und davon dann was wegnimmst, verschiebt dir das natürlich aber wieder ungewollt deine RK1/RK3 Allokation, deswegen lege ich (wie gesagt, persönlich) den Notgroschen lieber nochmal ganz getrennt davon auf einen eigenen Bereich der garnicht erst zum Investmentvermögen gezählt wird (sondern nennen wirs mal Rücklagen oder so)."

Wenn ich den Notgroschen gesondert betrachte und davon etwas wegnehme, verschiebt mir das aber auch die Allokation.

Beispiel:

Der Notfall tritt ein, und ich verbrauche meinen Notgroschen. Nun habe ich keinen Notgroschen mehr und muss ihn also wieder auffüllen. Woher soll das Geld dazu kommen? Natürlich aus dem Depot, woher sonst?

Die Alternative ist, dass ich den Notgroschen langsam wieder anspare. Dann stehe ich aber vorübergehend nackt (ohne oder mit wenig Notgroschen) da.

Es ist m.E. daher egal, ob man RK1 und Notgroschen trennt.

Man muss seinen Zahlungsverpflichtungen nachkommen. Von welchem Geld man das bezahlt, ist egal. Wenn die Aktien gut stehen, kann man Aktien verkaufen. Wenn sie hingegen schlecht stehen, hat man noch RK1.

Es kommt daher nicht darauf an, sich einen Notgroschen zu halten, sondern das Verhältnis riskante/sichere Anlage ist entscheidend.

Conan sagt am 18. Oktober 2018

Großartig! Genauso gut und hilfreich wie Ihr Artikel "Langweilt Sie die Geldanlage? (Wikifolio)"

In der aktuellen Finanztest gibt es übrigens gerade ein paar Seiten über ETF-Renditebausteine um das Depot "auf zu peppen".

An sich ja auch keine schlechte Sache. Seit langem juckt es mich in den Fingern, doch mal wieder etwas zu wagen (menschlicher Spieltrieb).

Die Beantwortung der Leserfrage führt mir allerdings wieder vor Augen das ich mich viel intensiver mit einer Beimischung beschäftigen müsste als ich derzeit Zeit/Lust/Interesse habe. Der Artikel kommt also zur rechten Zeit um mich auf dem Pfad der Tugend (70:30) zu halten. Danke.

Benjamin Maul sagt am 18. Oktober 2018

Als ich den letzten Absatz las, fiel mir spontan das Buch von Rolf Dobelli "Die Kunst des klaren Denkens" ein.

Siehe "The Story Bias; Warum selbst die wahren Geschichten lügen" :-)

Ein gutes Buch, kann ich nur empfehlen.

Danke an den Finanzwesir, ein schöner Artikel!

LG

Benjamin

CarstenP sagt am 18. Oktober 2018

@Michael

Ich sehe das mit dem Notgroschen ähnlich wie Schwachzocker, betreibe es allerdings selbst ähnlich wie ChrisS.

Also ich halte eine Notreserve (mental) getrennt vom langfristigem Anlage-Depot, wo auch noch mal ein Teil risikoarmer Anlagen enthalten ist.

Dieses Notreserve-Konto verwende ich allerdings auch für kurzfristige Sparziele, also der Betrag ist nicht unbedingt fix 10k oder so bei mir.

Diese Trennung zwischen kurzfristigem Sparkonto inkl. Notgroschen und langfristigem Anlage-Depot verhindert jedenfalls, dass beim Rebalancing der Notgroschen verwendet wird (obwohl das auch als Notfall durchgehen könnte: Schatz, unsere Aktien sind kaputt gegangen, wir brauchen neue).

Falls mal mehr Liquidität benötigt werden sollte als in der kurzfristigen Sparrücklage/Notreserve enthalten ist, dann muss ich wohl oder übel auf die langfristigen Anlagen zugreifen, aber immerhin besteht die Möglichkeit, das einfach zu tun und ist nicht alles in Versicherungen, Riester und dergleichen eingesperrt. ;)

Ich würde dein Beispiel also so handhaben: 90k in 45%/55% (langfristig) plus 10k in 100%/0% (kurzfristig). Allerdings denke ich, dass das reine Geschmacksache ist und in der Entnahmephase oder wenn der Notgroschen nur ein kleiner Bruchteil vom Gesamtvermögen ist, ist es wirklich wurscht.

@Nico

Was Gordon sagt, ist ein wichtiger Punkt. Es heißt ja oft, man sollte im Aktiencrash nicht in Panik geraten und seine Aktien verkaufen (100% Sicherheit). Meiner Meinung nach kann die Umkehrseite genauso betont werden, man sollte im Aktienboom nicht in Gier geraten und nur Aktien kaufen (100% Risiko).

Es gibt immer Sektoren die besser abschneiden als andere Sektoren und der kleine Performance Chaser in jedem von uns denkt, hätte ich doch bloß alles auf Tech gesetzt, war doch klar, werde ich jetzt einfach machen.

Das ist aber der Rückschaufehler, es war in der Vergangenheit nicht klar, welcher Sektor besser abschneiden wird, und es ist auch jetzt nicht klar, welcher Sektor in der Zukunft besser abschneiden wird.

Eine Wette auf Tech kann also gut gehen, muss sie aber nicht. Und nicht übersehen: bei Tech-Werten ist schon sehr viel positive Wachstums-Erwartung für die Zukunft in die Preise eingeflossen, d.h. aber auch, dass da große Enttäuschungen lauern, wenn sich die Erwartungen nicht erfüllen sollten.

Letztendlich kann es dir aber niemand verbieten auf einen Sektor zu wetten (persönlich rate ich zwar davon ab), nur mach dir am besten schon vorher Gedanken darüber, was du machen wirst, wenn die Wette (nicht) aufgehen sollte.

Finanzwesir sagt am 18. Oktober 2018

Hallo Nico,

der schottische Ökonomen und Moralphilosoph Adam Smith hatte die "unsichtbare Hand" am Start, Goethe steuerte den Spruch bei von der Kraft, die stets Kraft, stets das Böse will und stets das Gute schafft.

An der Börse gibt es etwas ähnliches: Die eiserne Faust der Regression zum Mittelwert. Wenn die Kurse einen auf Ikarus machen, plückt die Eisenfaust sie vom Himmel.

Wenn alles im Dreck liegt, packt die Regression die Kurse am Schlafittchen und reisst sie wieder hoch.

Deine Entscheidung, wie viel Ikarus schon in den Techkursen steckt.

Sicher ist nur: What goes up must come down.

Allerdings ist die Regression sehr tolerant und lässt die Kurse fliegen. Wenn es ihr dann aber zu blöd wird, wird alles vom Himmel geholt. Die Eisenfaust hat kein Problem mit Sippenhaft. ;-)

Vorschlag:

Rechne Dir doch mal konkret aus, welchen Vorteil in echten Euro Du Dir erhoffst.

- Assetallokation: Du hast 10.000 €, 20% = 2.000 € sollen davon Tech werden.

- Erwartete Zusatzrendite: Tech ist langfristig 5% p.a. besser als breites B&B-Investing

- Erwartete Zusatzkohle: 100 Euro p.a. vor Steuern.

Wer 4.000 € hat und davon 5% in Tech stecken will spielt in der Erdnußliga.

Bisschen blöd: Ron Kahn, Head of research at SAE

"If we could deliver 1 per cent outperformance every year that would be nirvana"

Quelle

SAE ist der mit Millionen ausgestattete Quant-Arm von Blackrock. Die fischen zwischen KI und Big Data und reden was von Nirvana, wenn sie langfristig ein jämmerliche Prozent mehr rausschinden.

So ein Penner! Jeder x-beliebige Facebook-Hirsch aus der Gruppe "Wachstum mit System" kann ihm zeigen, das 5 - 10 Plus kein Problem sind. Selbstverständlich lamngfristig.

Deshalb sage ich: Ja zu Tech, ja zu Rohstoffen, ja zur eignen Teak-Plantage. Aber bitte nicht im Altervorsorge-Depot. Macht das Spielgeld. Was soll der nächste Urlaub kosten? 2.000 €, gut dann nimm das Geld. Entweder Du fliegst first ins Fünf-Sterne-Hotel oder Du bleibst eben zu Hause. Kein Beinbruch.

Gruß

Finanzwesir

Nico sagt am 18. Oktober 2018

Vielen Dank für eure Rückmeldungen und den notwendigen Schubs, der mich wieder auf den Boden der Tatsachen zurück geholt hat. Eigentlich ist mir das ja alles auch bewusst, manchmal packt mich dann aber durch die vielen Börseninfos im www die Gier und bringt mich in Versuchung.

Der Sommerurlaub im nächsten Jahr ist mir dann doch wichtiger als evt. aufs falsche Pferd zu setzen. ;)

In diesem Sinne, Scheuklappen auf und weiter geht's...

Viele Grüße

Finanzwesir sagt am 18. Oktober 2018

Hallo Dagonet,

die leere Landkarte aus Wikipedia, siehe https://kbp.m.wikipedia.org/wiki/Fichier:A_large_blank_world_map_with_oceans_marked_in_blue.svg

Dann gibt's keinen Copyright-Streß. ;-)

Dann die Füllfunktion eines beliebigen Grafikprogramms. Mehr ist das nicht. Die Farben sind die Finanzwesir-Farben, die ich Du auch in den Balken auf der Titelseite verwende.

Gruß

Finanzwesir

Smartinvestor sagt am 19. Oktober 2018

@Nico

"In diesem Sinne, Scheuklappen auf und weiter geht's..."

...und wie genau? D.h., worauf setzt du jetzt dein "Spielgeld", wie vom Wesir angeregt?

Tom sagt am 19. Oktober 2018

Wow, sehr erhellend muss ich mal am Wochenende im Einzelnen begucken.

Den Artikel vom FWesir hätte ich vor einem Jahr gebraucht. Habe nämlich das gleiche Depot von der Comdirect gehabt und bin trotz überall steigende Kurse Ruckzuck ins minus geraten.

Habe dann aber auch gleich die Reißlrine gezogen weil ich Das Gefühl bekam das wird nicht gut gehen Bin wieder ausgestiegen und das war gut so wie ja auch der Artikel unterstreicht .

x_em.pe_x sagt am 19. Oktober 2018

Interessante Diskussion zum Notgroschen, obwohl das Thema sicherlich auch "totdiskutiert" werden kann. Letztendlich ist es doch jedem selbst überlassen, man kann sich Inspirationen holen, aber entscheiden und dafür irgendwann gerade stehen muss jeder für sich alleine.

Ich habe übrigens ca. 2-3 Netto-Gehälter als "Eiserne Reserve" auf meiner DKB Visa Karte. Man muss auch einmal überlegen, wie oft es in den letzten Jahren oder überhaupt vorkam, dass ich wirklich GENAU JETZT SOFORT das ganze Geld benötige und ich ohne meine Reserve komplett aufgeschmissen gewesen wäre.

Bei mir zumindest noch nie.

Und wenn es doch einmal um Leben oder Tod geht - was auch immer da viel Bargeld helfen soll - verkaufe ich Aktien oder nehme einen Ratenkredit auf. Wenn es so wichtig ist für mein Leben oder das meiner Liebsten, dann nehme ich auch Kreditzinsen oder Aktienverluste in Kauf. Da sind mir Prozente und Gewinne egal, wenn es darum geht.

Mein Cash fürs Depot (also das Verrechnungskonto) ist für mich ganz klar getrennt davon, dass nutze ich nur für Investments. Da ist meine Einstellung: "Was einmal im Investmentkreislauf ist, sollte dort bleiben". Aber selbst da habe ich einen regelmäßigen Cash Flow mit Dividenden usw, um in allerhöchster Not Geld abzuziehen oder zusätzlich zum Gehalt die Reserve wieder aufzustocken.

obi90 sagt am 19. Oktober 2018

Schöner Artikel und schöne Diskussion. Zeigt mal wieder wie schlecht man bei einer Bank beraten wird. Selbst ist der Mann oder die Frau!

Zum Lyxor ACWI eine aktuelle Frage:

Weiß jemand genau, was hat es mit der Verschmelzung vom LYX0MG zum LYX00C auf sich hat?

Ich lese da nur raus, das der Fonds von Frankreich nach Luxemburg umzieht? Hat das Nachteile für mich als Privatanleger?

Smartinvestor sagt am 19. Oktober 2018

@x_em.pe_x

"Und wenn es doch einmal um Leben oder Tod geht - was auch immer da viel Bargeld helfen soll - verkaufe ich Aktien oder nehme einen Ratenkredit auf."

Wieso willst du ggf. einen Ratenkredit aufnehmen?

Wenn du ein Wertpapierdepot hast, kannst du von den meisten Depotbanken einen viel günstigeren Effektenkredit bekommen. Ich habe bei meinen Depotbanken immer Effektenkredit-Linien bis zum halben Depotwert für aktuell ab knapp über 2% Kreditzinsen laufen.

Günstiger und schneller kann man kaum spontan an Bargeld kommen. Daher spare ich mir auch die Opportunitätskosten für irgendeine "Eiserne Reserve" und vermeide Cash-Bestände auf irgendwelchen fragwürdigen Tagesgeldkonten, blödsinniges TG-Hopping und FG-Leiter vollständig.

Verstehe diese Diskussion daher hier nicht.

Wenn ich spontan viel Bargeld brauche, überweise ich das einfach vom Effektenkreditkonto aufs Giro-Konto und plane dann in Ruhe ggf. Wertpapierverkäufe oder die Abzahlung über die üblichen Sparraten.

So laufen die Wertpapiere und deren Barwertvorteil ununterbrochen weiter. Im Schnitt wirft das deutlich mehr Gesamtportfolio-Rendite von ca. 6-7% p.a. ab als ich an i.d.R. sehr günstigen Effektenkreditzinsen im Durchschnitt zahlen muss. Die bemessen sich nämlich am Geldmarktzinssatz, der aktuell negativ ist, plus ein kleiner Aufschlag von ca. +2,5%.

Warum also so kompliziert wenn es auch einfach geht. Dieser Effektenkreditservice der Banken ist einer der ganz wenigen sehr sinnvollen Angebote. Oder übersehe ich da was?

EricT sagt am 19. Oktober 2018

Ja, in der Tat sehr „erhellend“! Was für ein toller, Augen öffnender Beitrag! Auch ich selbst, der eigentlich eher konservative ETFs anlegen wollte, bin anscheinend voll ins Risiko geschlittert. Hätte ich nur eher eure Blogs gelesen, anstelle ein volles Jahr Zeitaufwand für Recherche (über JustETF) zu investieren.

Ich dachte, ich hätte nach ausgewogenem Risiko investiert (50% Aktien, 50% Anleihen und Festgeld), und mir die ETFs ausgesucht basierend auf

1) geringe Kosten, und

2) langfristig gesehen möglichst hohe Rendite in der Vergangenheit.

Klar, Punkt 2 ist eigentlich kein Kriterium.